基于多指標測度的縣級財政能力均等化研究

2015-11-30 07:42:38李一花張冬玉李雪妍

山東工商學院學報 2015年1期

關鍵詞:差異

李一花,張冬玉,李雪妍

(山東大學經濟學院,濟南250100)

一、問題的提出與文獻綜述

1994年分稅制改革后,縣級財政財力不足和財力差距擴大的矛盾同時出現。轉移支付作為調節政府間縱向財力不平衡的重要手段,其不僅能起到增加縣級財力的作用,也對減少縣際間財力差距發揮積極作用。那么現實中轉移支付對縣級財力的均等化影響是否如理論預期的那樣?學者們采用不同的測度指標,對轉移支付的均等化效果進行了大量的研究。從現有的測度指標和研究結論來看,可歸納為四種情形:

第一種是利用變異系數(標準差系數)、方差等反映財力不平衡的指標,分別計算轉移支付前后的財力不均等水平并進行對比(劉溶滄[1]、焦國華,2002;曹俊文、羅良清[2],2006;馬恩濤[3],2007),但他們的研究結論并不一致。

第二種是依據收入來源分解收入不平等的方法,如基尼系數分解法。這種方法區分不同的收入來源對于總體不平等貢獻的程度(江慶等[4],2010)。

第三種是采用泰爾指數進行研究。泰爾指數可以將區域財力總體差異分解為區域間差異和區域內差異兩部分,并且測算各自對總體差異的貢獻率,從而解析出總體差異的主要來源(田發[5]、楊楠,2011)。

第四種是上述兩種或三種方法同時運用。如王小朋(2009)[6]運用變異系數、基尼系數對各地區間財力差異 的衡量;尹恒[7](2007)、Tsui[8](2005)、Martinez - Vazquez 等[9](2007)、周美多[10](2011)對人均財力方差、泰爾指數以及基尼系數的測算。

通過對上述測度方法和研究結論的梳理不難發現,除了少數學者在分析轉移支付均等化效果時采用了多指標測度之外,其他學者的研究主要采用單一指標進行研究,這種運用不同的測度指標、對不同地區進行分別研究,從而得出不同結論的做法,很難進行比較借鑒。因為不同的測度指標有不同的特點,如變異系數(標準差系數)、方差等反映財力不平衡指標,在具體計量時選取的參照物是轉移支付前收入的離散水平,對于這種測度思路,無論如何度量“均等”,都只是針對狀況的描述,本身并不具有價值判斷色彩,只要轉移支付后離散程度下降就認為轉移支付具有均等化效果。第二種測度方法,基尼系數選取的參照物是總收入的離散水平和分配結構,并且其中包含了對社會和經濟關系平等或者不平等的道德評價,認為轉移支付和總收入應是負相關關系,即若轉移支付使得富者得到更多、窮者得到較少就是不公平的。這兩種研究方法各有側重,前者注重數值的變化和變化幅度,后者注重數值的構成和取值區間,如果同時運用這兩種分析方法,既可以直觀的看出財政轉移支付對地區間財力的作用效果,又可以考察其對財力差異的貢獻程度。反之,單一指標的運用則難以實現上述目的。從第三種測度方法泰爾指數來看,它是三個指標中唯一將區域間財力差異按照組內和組間進行分解測算的一種方法,這種做法為判斷區域財力不平等是來源于組間還是組內提供了可能。如此來看,對同一個研究對象的財力均等化的測度,如果同時運用三種不同的指標進行測度,就能多層面地揭示財力均等化水平及其問題,并由此提出完善轉移支付制度和政策的總體改革思路。

本文即是遵循上述思想,選擇山東省1999~2011年的縣級財政轉移支付進行研究,通過同時采用變異系數、泰爾指數和基尼系數三種指標進行測度,全面測度縣級轉移支付的均等化水平并剖析問題根源,從而為系統改革完善縣級轉移支付制度提供理論指導和對策建議。本文共分五部分:第二部分到第四部分分別采用變異系數、泰爾指數、基尼系數測度縣級財政轉移支付均等化效果,第五部分是本文的結論與政策建議.

二、變異系數衡量的縣級財政轉移支付均等化效果分析

(一)變異系數(標準差系數)

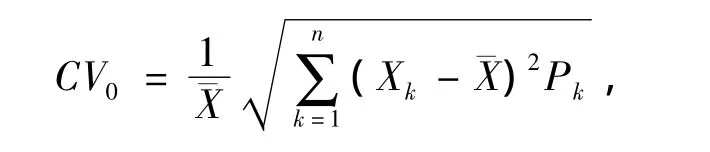

變異系數是衡量各觀測值偏離均值的離散程度的統計量。本文使用人口加權的變異系數CV0衡量財政轉移支付之前省內縣際自有財力差異狀況:其計算公式為:

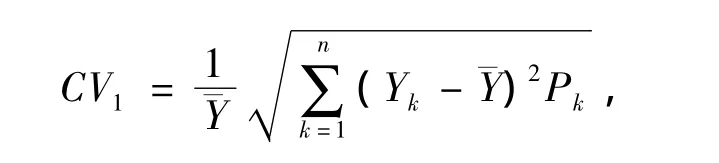

Xk表示K縣以總人口平均的轉移支付前人均自有財力;ˉX表示山東省各縣人均自有財力的均值;Pk表示K縣人口占山東省縣級總人口的比例。同理,用CV1衡量財政轉移支付后省內縣際間可支配財力差異狀況:

Yk表示K縣以總人口平均的轉移支付后可支配財力表示山東省各縣人均可支配財力的平均數。

(二)基于人口加權變異系數的轉移支付均等化效果分析

表1 縣級財力變異系數統計表

從表1可以看出,CV0呈明顯的上升趨勢,從1999年的0.476 7上升到2011年的0.751 9,說明山東省內縣際間的初始財力差異存在擴大的傾向,這應該是山東省各縣之間經濟條件和資源稟賦差異較大所致。接受財政轉移支付后,變異系數CV1比CV0有顯著的下降,說明轉移支付發揮了一定的均等化效果。

用變異系數測度財力均等化效果存在兩個問題:一是CV1不能反映縣際間財力差異在轉移支付前后的變化程度。也就是說,如果CV0本身不大,那么即使CV1數值較小,也不能充分說明是否轉移支付起到了均等化效果。因此,有必要引入一個新的指標TE:TE=(CV0-CV1)/CV0.即轉移支付前后財力差異的變化與初始財力差異之間的比值。如果TE>0,說明財政轉移支付縮小了原有的縣際間財力差異;如果TE=0,說明財政轉移支付未起到實質性作用;如果TE<0,說明財政轉移支付擴大了縣際間的財力差異。TE數值越大,說明轉移支付的財力均等化效果越明顯。

根據表2的TE計算數值可以看出,除2001年外,其余年份的轉移支付都發揮了均衡縣際間財力的作用。同時,從2003年到2007年,TE呈現出逐年上升的趨勢,說明在此期間財政轉移支付縮小縣際間財力差異的效果不斷加強;2007年以后截至觀察期內,TE趨勢線幾乎是水平線,說明財政轉移支付的財力均等化調節功能趨于穩定。

表2 縣級財力變異系數統計表

變異系數測度財力均等化效果存在的第二個問題是僅從CV1的數值還不能判斷財政轉移支付是否將轄區間的財力差異調節到相對公平的狀態。理論上說,轉移支付應與人均自有財力呈負相關關系,即人均自有財力少的縣應該獲得更多的轉移支付;反之,人均自有財力越富裕的縣應該獲得的轉移支付越少。皮爾森相關系數提供了驗證人均自有財力與轉移支付相關關系的方法。皮爾森相關系(PR)取值范圍是[-1,1],-1表示完全負相關,0表示不相關,1表示完全正相關。若PR是負的,說明財政轉移支付有向弱勢地區傾斜的取向,若PR為正,說明財政轉移支付的分配沒有體現這種公平的取向。表3是山東省縣級財力PR值統計表。

表3 縣級財力PR值統計表

表3顯示,山東省的縣級財力PR值在-0.1~0.35之間波動,沒有明顯的規律,其中2001年、2006年和2007年的 PR值為負值,但均不到-0.1,說明這三年的財政轉移支付表現出了微弱的“劫富濟貧”的效應,其余年份PR值均為正,則說明這些年份均未體現公平取向。

三、泰爾指數衡量的縣級財政轉移支付均等化效果分析

(一)泰爾指數

泰爾指數衡量不均等時,可以衡量組內差距和組間差距對總差距的貢獻,其分解結果是:T總體=T區域間+T區域內.

其中,TB表示組間(地市間)差距;TW表示組內(地市內)差距;i表示山東省地級市個數;j表示每個地市內轄縣的個數;yi表示i市財力占全省份額;pi表示i市人口占全省份額;yij表示j縣財力占所屬i市的份額;pij表示j縣人口占所屬i市份額。根據此公式,分別計算財政轉移支付前的泰爾指數T0和轉移支付后的泰爾指數T1,然后進行分解。

(二)泰爾指數衡量的縣級轉移支付均等化效果分析

1.總體財力差異的調節

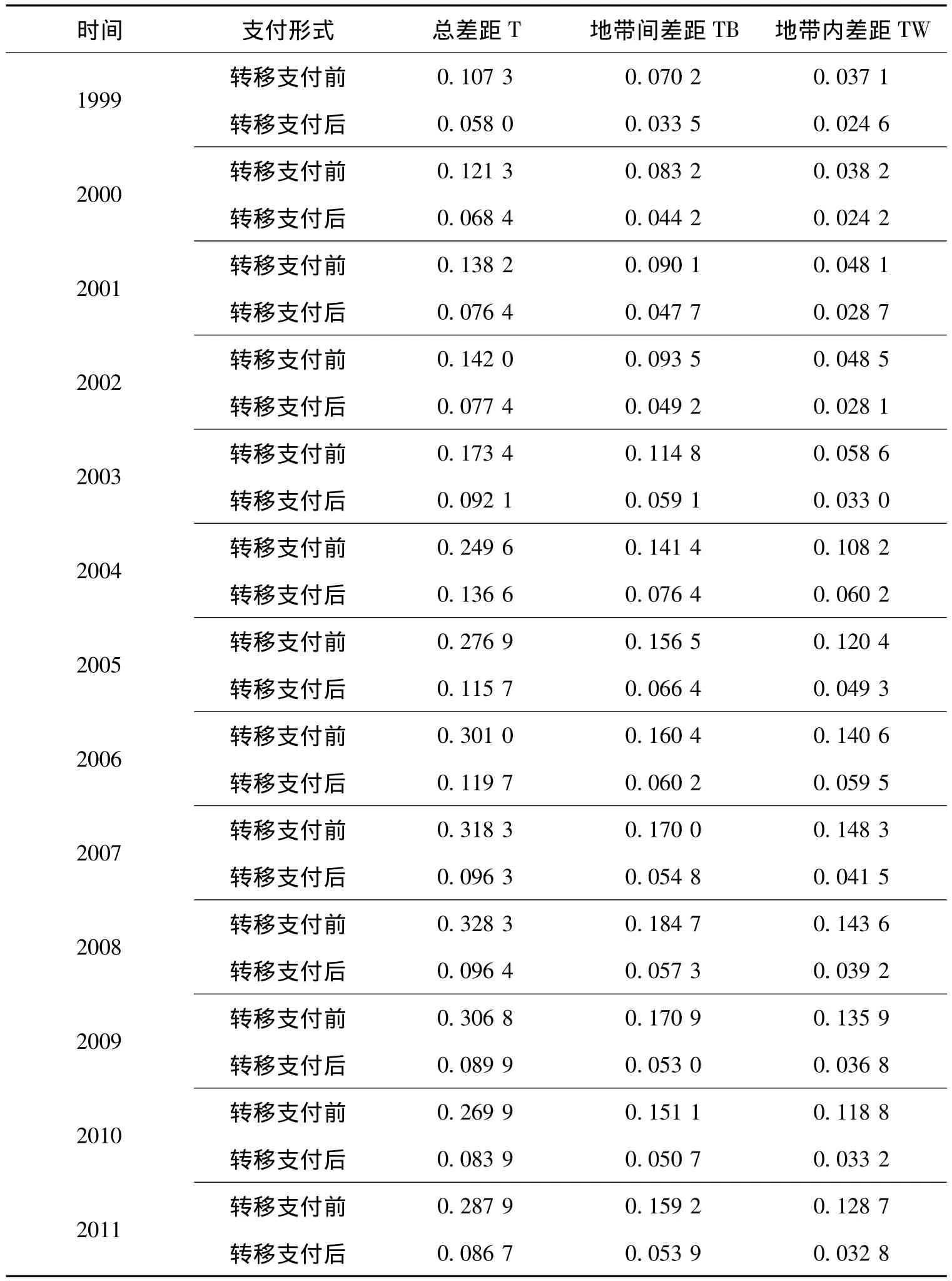

從表4可以看出,財政轉移支付之前,以泰爾指數計量的山東省總體財力不均等呈現出逐年擴大的趨勢,從1999年的0.107 3一路上升到2008年的0.328 3,之后略有下降,但2011年依然達到0.287 9。財政轉移支付之后,這種總體財力的不均等不再是單邊上升的趨勢,而是表現為波動態勢,波動范圍在0.05~0.14之間,這在一定程度上說明轉移支付制度對初始財力的差異發揮了明顯的調節作用并保持了相對的平穩。

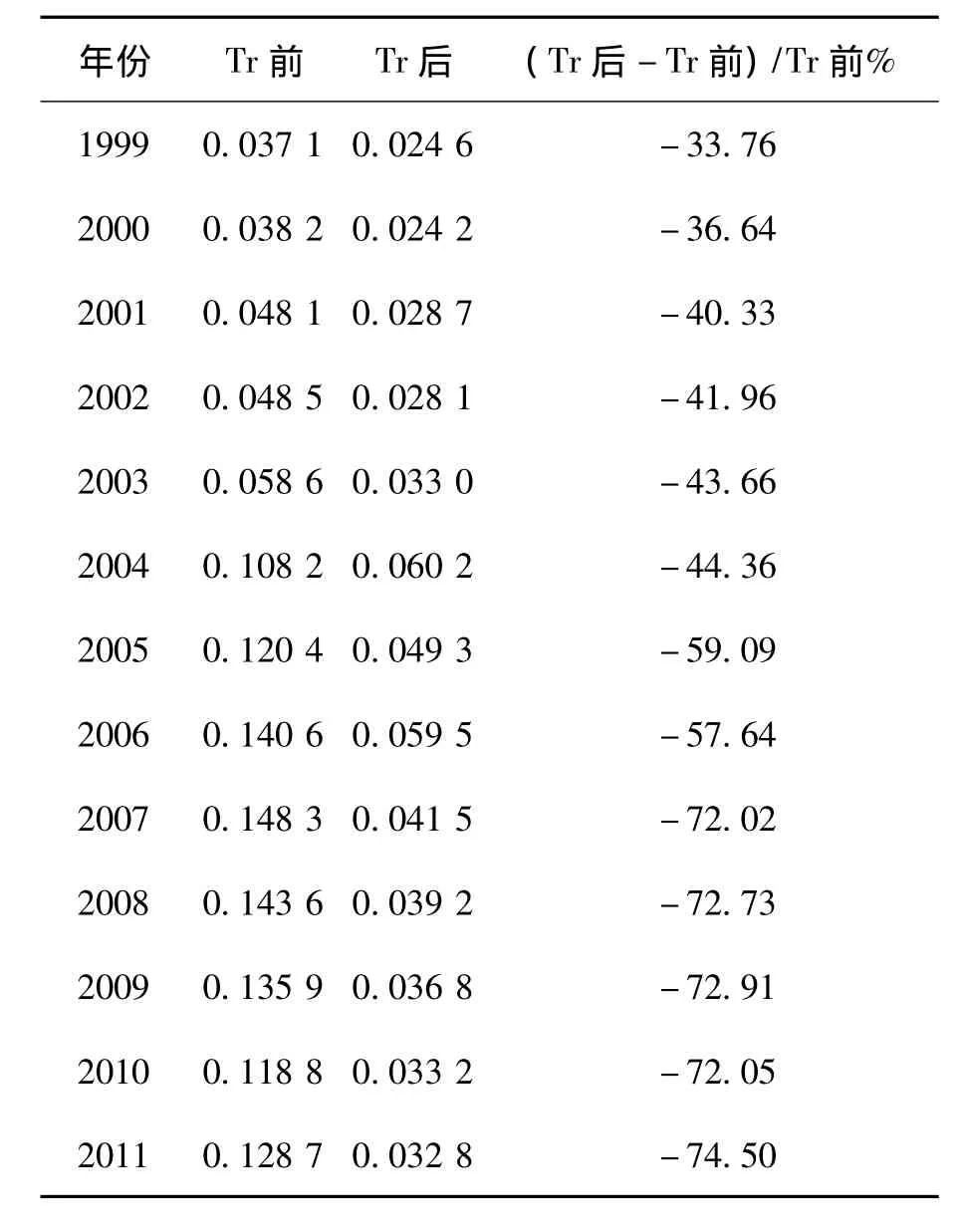

2.地帶內財力差異的調節

如表5所示,接受轉移支付前的地帶內泰爾指數總體上呈現不斷增長的變化趨勢,取值區間為0.03~0.15之間,2007年后不斷增長的趨勢得到一些抑制,但仍處于較高水平。接受轉移支付后的地帶內泰爾指數相比于轉移支付之前有明顯下降,下降幅度在30% ~75%之間,并且基本上呈增大的變化態勢,說明山東省現行財政轉移支付制度對地帶內的財力不均等起到漸進增強的正向調節的效用。

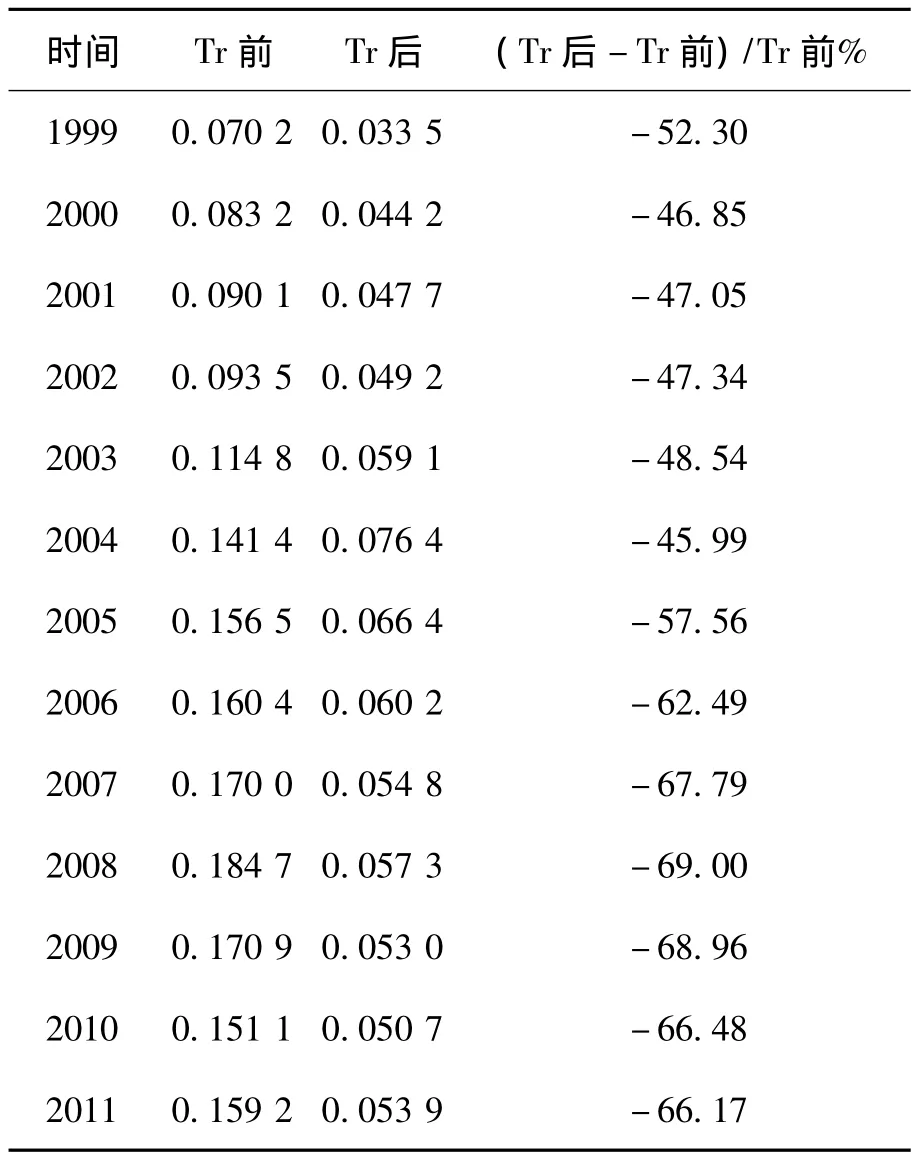

3.地帶間財力差異的調節

表4 縣級財力差異泰爾指數統計表

如表6所示,接受轉移支付前的地帶間泰爾指數與地帶內泰爾指數有相同的變化趨勢,即基本變化趨勢是不斷增長,取值范圍在0.07~0.19之間,說明山東省地帶間初始財力差異比較大。接受轉移支付后的地帶間泰爾指數明顯降低,下降幅度在40%~70%之間,說明現行轉移支付制度對地帶間的財力差異起到積極的調節作用。

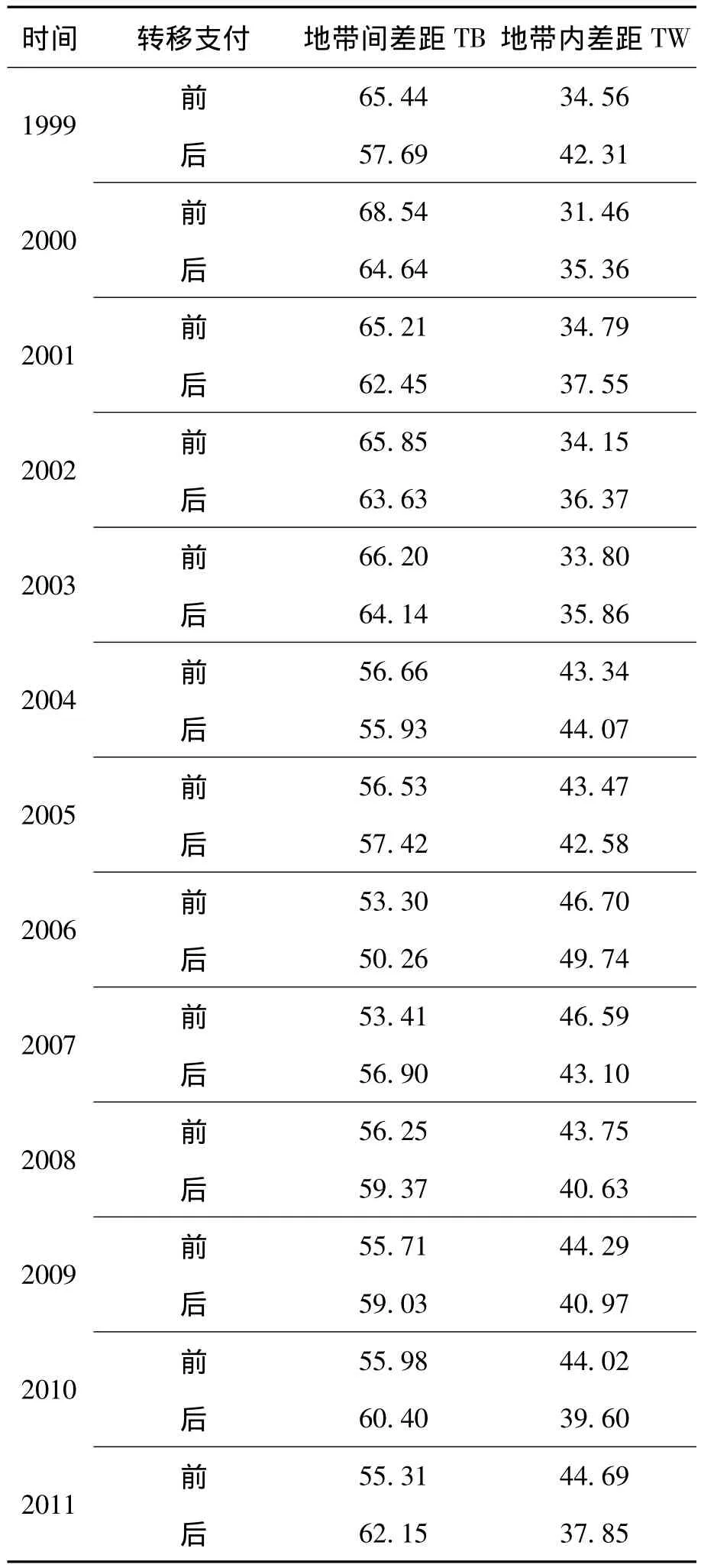

4.總體財力差異的構成分析

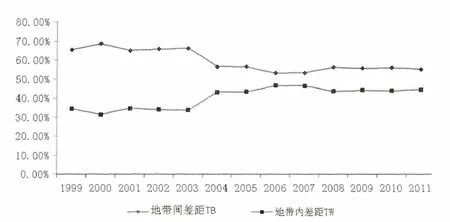

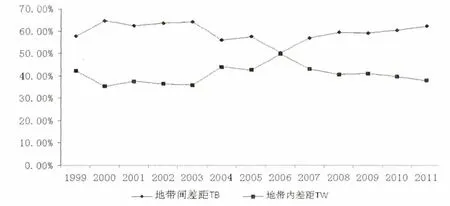

從表7和圖1可以看出,山東省轉移支付前縣級財力差異的構成中,地帶間差距貢獻率高于地帶內差距貢獻率,說明地帶間差距是構成山東省縣級初始財力差異的主要因素,2004年后,地帶間差距貢獻率下降,而地帶內差距的貢獻率上升,二者之間的差距大大縮小。

從表7和圖2可以看出,接受轉移支付后,山東省縣級財力差異的構成中,地帶間差距貢獻率依然高于地帶內差距貢獻率,說明地帶間差距仍是構成山東省縣級財力差異的主要因素,并未因財政轉移支付的實施而有所改變。整個觀察期內,地帶間差距貢獻率有一些波動和下降趨勢,但近幾年的貢獻率依然在60%左右,而地帶內差距貢獻率也呈現出波動中小幅上升的特征,近幾年貢獻率在40%左右。

表5 財政轉移支付對地帶內財力差異調節效果變化表

表6 財政轉移支付制度對地帶間財力不均等調節效果變化表

表7 1999~2011年山東省縣級財力差異的貢獻率統計表%

具體來看,1999~2004年和2006年,接受轉移支付后的地帶間差距貢獻率小于轉移支付前的貢獻率,說明這幾年轉移支付的均等化效果對地帶間差距的調節更為明顯,其余年份里接受轉移支付后的地帶內差距貢獻率均大于轉移支付之前的貢獻率,說明在這些年份里轉移支付對地帶內差距的均等化調節更為顯著。但綜合起來說,地帶間的差異是造成區域財力差異的主要原因。

圖1 1999~2011年轉移支付前縣級財力差異的貢獻率

圖2 1999~2011年轉移支付后縣級財力差異的貢獻率

四、基尼系數衡量的縣級財政轉移支付均等化效果分析

(一)基尼系數

基尼系數本身有一個重要的性質,即總收入差距可以按不同的分享收入差異進行分解。由于本文研究中所用的各縣的人口數并不相等,因此屬于不均等分組數據,借鑒Yao Shu-jie的基尼系數分解方法,令Cf表示第f種收入來源的集中率,G為總樣本的基尼系數,如果Cf>G,并且樣本人均收入保持不變,則f項收入來源在收入中的比重wf增加就會導致基尼系數擴大,也即會導致更大的收入不均,反之亦然。通過計算并比較Cf和G,可以用來衡量f項收入來源對基尼系數的貢獻。值稱為相對集中系數,是一個相對的指標,具體指在某一年份中,縣級的某項收入來源對財力不均等的貢獻程度在整個財力不均等程度中所占的份額。如果某項收入的相對集中系數大于1,說明該項收入會帶來差異增大,;如果小于1,則說明會帶來差異減小。因Cf的取值可能為負值,故盡管G 的取值在[0,1]之間的取值也可能為負值,此時表明該項收入起到了相對更強的財力均等化效用。同時用來表示第f項收入對基尼系數的百分比貢獻率。

(二)基尼系數衡量的縣級財力均等化效果

1.轉移支付整體均等化效果分析

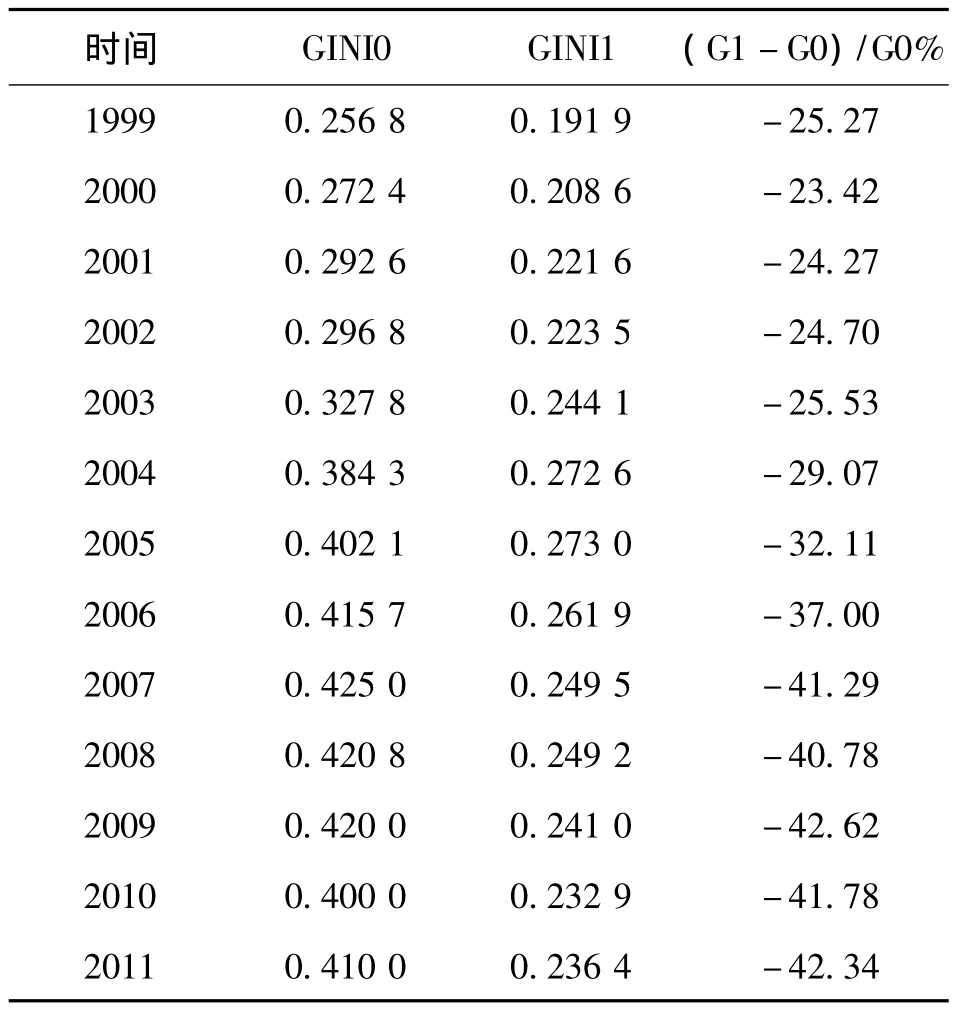

根據表8可以看出,財政轉移支付之前,基尼系數基本上呈上升態勢。1999~2002年間,基尼系數在0.2~0.3之間;2003~2004年,基尼系數在0.3~0.4之間,這兩個階段基本上都屬于比較平均的區間中,2004年以后,基尼系數在0.4~0.5之間,差距開始擴大,這說明財政轉移支付實施之前,縣際間的財力差異在逐年增大;轉移支付實施后的基尼系數較前有了明顯的下降,但其自身數值在1999~2005年是不斷增長的,增長波動范圍在0.19~0.27之間,2006年之后,基尼系數的基本趨勢是下降,波動范圍在0.26~0.23之間,表明均等化作用呈現出加強的趨勢。

2.自有財力及各類轉移支付對縣際間財力差異的貢獻分析

圖3的計算結果可以得出以下結論。

表8 1999~2011年轉移支付前后基尼系數統計表

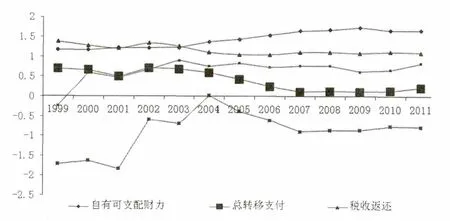

圖3 1999~2011年縣級自有財力及各類轉移支付的相對集中系數

首先,自有財力對縣際間的財力差異的貢獻最為顯著,并且總體上呈現出上升的態勢。自有財力對基尼系數的貢獻百分比均超過70%,最高的一年2009年甚至達到98%,自有財力的相對集中系數取值范圍在1.15~1.75之間,整體上呈上升趨勢。這說明山東省縣際間的財力差異,在很大程度上是由于縣級政府間的初始財力差異造成的,也就是說,財力的初次分配對縣際間財力差異形成起到主要的作用,接受財政轉移支付即財力的二次分配只起到相對次要的作用。轉移支付制度作為一個再分配的手段,在財力的初始分配存在巨大差異的情形下,顯著的改變這種不均等的狀態,具有相當的難度。

第二,總轉移支付起到使縣際間的財力差異減小的作用,這種作用具有在波動中加強的趨勢。總轉移支付對基尼系數的貢獻百分比取值范圍在4%~31%之間。從圖3可以看出,其相對集中系數整體上表現出了下降的趨勢,從1999年的接近于0.7到2011年的0.2左右,但在觀察期內有所波動,因而這種樂觀的形勢能否得到保持,需要更長的時間去驗證。

第三,稅收返還對縣際間的財力差異的貢獻僅次于自有財力,但其作用基本上控制在一定的范圍內。稅收返還對基尼系數的貢獻百分比取值范圍在5% ~35%之間,稅收返還的相對集中系數取值范圍在1~1.5之間。從圖3可以看出,稅收返還相對集中系數在1999~2006年間有略微下降的趨勢,2007~2011年間則走勢趨平。稅收返還之所以呈現出這樣的變化特點是由于其性質決定的,即通過保護地方既得利益從而保持地方發展經濟的積極性、主動性來促進改革的順利進行。正是這種以來源地為依據進行轉移支付分配的方法非但沒有縮小縣際間財力差異,反而導致了差異的擴大。但隨著稅收返還占轉移支付的比重逐漸下降,這種趨勢得到了一定程度的緩解。

第四,專項補助使縣際間財力差異有一定程度的減小,但這種作用整體上來說比較弱并且不穩定。專項補助對基尼系數的貢獻百分比取值范圍在-3% ~20%之間,專項補助的相對集中系數取值范圍在-0.25~0.91之間。從圖3可以看出,在觀察期的第一年,專項補助相對集中系數為負數,說明對總體財力差異的貢獻為負,即起到了較為明顯的縮小財力差異的作用,但其余年份的相對集中系數大部分都大于0.6,說明縮小財力差異的作用比較弱。盡管財政部規定對大多數專項補助分配采取以“因素法”為主的方法,但現實中專項補助并沒有嚴格按照因素法進行分配,照顧既得利益的做法大大降低了其均等化效應。

最后,財力性轉移支付起到了明顯的減小財力差異的作用,這種效用在觀察期的前期波動幅度較大,后期則趨于平穩。財力性轉移支付對基尼系數的貢獻百分比取值范圍在-15% ~1%,財力性轉移支付的相對集中系數取值范圍在-1.85~0.02之間。從圖3可以看出,2004年之前,財力性轉移支付相對集中系數的取值變化幅度較大,呈上升趨勢,說明財力性轉移支付的均等化效果降低,2004年后,相對集中系數曲線先略微下降之后又趨于平緩,說明財力性轉移支付對財力差異的調節作用趨于穩定。

綜上所述,在整體上,財政轉移支付起到一定的均等化效應,并且這種正向調節的作用有加強的趨勢;稅收返還起到了逆向調節的效用,但隨著其占財政轉移支付總量的比重不斷降低,其對縣際間財力差異的貢獻率得到了一定程度的控制;專項補助因其背后承載因素的復雜性,其均等化調節效應很弱且不穩定;財力性轉移支付的均等化效果是最強的,但隨著時間的推移沒有表現出明顯的增強態勢,有待進一步完善。

五、結論及政策建議

(一)結論

本文采用三種指標對1999~2011年山東省縣級財力差異及財政轉移支付的均等化效果進行了分析,通過對三種指標的測算結果的比較可知:

1.山東省縣級初始財力差異很大。這一點,變異系數、泰爾指數和基尼系數的結果一致。基尼系數的分解結果還表明,縣級初始財力的巨大差異是造成縣級最終財力差異的主要原因。

2.財政轉移支付從整體上看對縣際間的財力差異起到了一定的均等化作用。但不容忽視的是,在財力初始分配相差懸殊的情況下,要顯著的改變這種不均等的狀態,不僅需要轉移支付制度本身的改革,更需要省與縣、市與縣的財政分配關系的根本調整以及經濟結構的優化升級。

3.變異系數和基尼系數對稅收返還、專項補助和財力性轉移支付的均等化效果測度與大多數文獻的研究結論基本一致,稅收返還具有顯著的逆向調節的作用,專項補助的財力調節作用較弱,財力性轉移支付的均等化效應最強。就財力差異的區域來源分解結果來看,泰爾指數的計算結果表明山東省財政轉移支付的調節作用,是以犧牲組間均等的代價換取的組內財力的相對均等,即山東省各市轄縣之間的財力比較均衡,而各市之間的財力差異較大。

(二)政策建議

1.加快完善“省直管縣”財政體制和進一步規范市、縣財政分配關系。針對縣級初始財力差距過大,轉移支付均等化實現難度大的客觀現實,加快完善“省直管縣”財政體制,賦予縣級政府,尤其是財力保障比較困難的縣更大的財權和財力,或者省、市級政府上收財力薄弱縣的部分重要的基本公共服務的供給責任是省以下財政體制改革的重要方向。

2.進一步明確和提升轉移支付的財力均等化目標。區域和城鄉公共服務的不均等已成為當前我國公共財政建設和新型城鎮化推進的嚴重障礙,尤其在當前我國以縣級和小城鎮為城鎮化發展主陣地的情況下,省以下財政轉移支付的建設尤其要提升均等化目標定位,更好地解決縣際間的財力差距和基本公共服務的提供問題。為此,優化轉移支付資金的分配,使轉移支付的分配與地區人均自有財力真正建立負相關關系,從而通過“劫富濟貧”來均等化初始財力差異,是完善轉移支付資金分配的重要內容。此外,應進一步改革財政轉移支付結構,徹底取消稅收返這類維護地方既得利益的轉移支付形式,減少專項補助的規模、完善專項補助資金的分配辦法,當然轉移支付最重要的改革內容應是擴大財力性轉移支付的規模,從而建立起以財力性轉移支付為主的財政轉移支付體系。

3.促進市、縣協調發展,密切關注各地市間的不均等,加大省對市的轉移支付規模,改善地區間財力不均等的發展態勢。

4.積極創造條件適時建立橫向財政轉移支付制度。自然資源稟賦和經濟發展水平存在較大差異情況下,地區間財力不均等的調節任務相當繁重,只依靠縱向的財政轉移支付制度實施財力差異的調節,必然會對省級財力提出較高的要求。同時,也不利于對轉移支付資金的有效配置,可能會產生一系列不必要的政策實施成本。因此,如何借鑒德國發展橫向轉移支付制度的經驗,探索并建立橫向財政轉移支付制度,從而提高我國財政轉移支付的均等化效果是未來完善轉移支付制度的重要任務。

[1]劉溶滄,焦國華.地區間財政能力差異與轉移支付制度創新[J].財貿經濟,2002,(1):5-12.

[2]曹俊文,羅良清.轉移支付的財政均等化效果實證分析[J].統計研究,2006,(1):43-45.

[3]馬恩濤.我國政府間財政能力及其均衡制度研究[J].財貿研究,2007,(1):73-79.

[4]江慶,李光龍.分稅制、轉移支付與縣域財政差距:基于安徽省個案的研究[J].財貿研究,2010,(4):75-82.

[5]田發,楊楠.基于泰爾指數的區域財力均等化水平估算[J].商業研究,2011,(10):24-28.

[6]王小朋.我國各地財力差異度量及財政轉移支付均衡效應分析[J].金融教學與研究,2009,(5):52-70.

[7]尹恒,康琳琳,王麗娟.政府間轉移支付的財力均等化效應:基于中國縣級數據的研究[J].管理世界,2007,(1):48-55.

[8]sui K.Local Tax System,Inergovernmental Transfers and China’s Local Fiscal Disparities[J].Journal of Comparative Economics,2005,(33):173 -196.

[9]Martinez- Vazquez,Jorge and Jameson Boex.The Design of equalization grants:theory and applications.International Studies Program Working Paper[Z].Washington:World Bank Institute Georgia State University Andrew Young School of Policy,2004.

[10]周美多.省內轉移支付的均等化效應:省際差別和原因[M].上海:上海人民出版社,2011.

猜你喜歡

英語世界(2023年10期)2023-11-17 09:19:16

汽車實用技術(2022年10期)2022-06-09 11:16:58

音樂探索(2022年2期)2022-05-30 21:01:37

收藏界(2019年3期)2019-10-10 03:16:40

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

中國特種設備安全(2018年11期)2019-01-08 02:08:32

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

中國非營利評論(2017年1期)2017-11-09 03:09:10

海外華文教育(2017年8期)2017-11-07 04:42:02

現代語文(2016年21期)2016-05-25 13:13:50