汽車海運或日漸式微

2015-11-30 12:13:43

航運交易公報

2015年31期

阿 里看好中國平行進口車市場,5月20日,阿里汽車事業部宣布啟動天貓“車海淘”業務,將目光聚焦于提供平行進口車服務,中國首個平行進口車試點區域——上海自貿試驗區成為天貓“車海淘”的合作伙伴。

一向習慣主導市場的阿里,或將訂造汽車船并進入汽車船運輸市場。那么,阿里將面對的是一個怎樣的市場呢?

產銷當地化

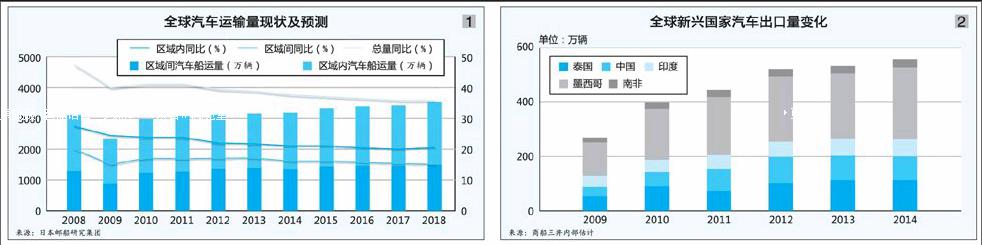

據全球汽車運輸船船隊規模“老大”——日本郵船的分析,自從日本2011年大地震后,日本的汽車生產商將更多的生產線轉移到海外,“當地生產、當地消費”的趨勢日益顯現。2008—2013年,雖然全球汽車年產量從6700萬輛增加到8200萬輛,但日本汽車年出口量卻從520萬輛下降到不足450萬輛。受此影響,日本郵船出口汽車運量也呈下滑趨勢。

但另一方面,由于全球生產和銷售量的增加,日本以外國家的汽車運輸船運量卻在增長。2008—2013年,日本郵船在日本之外兩國之間的汽車運輸船運量增加1.5倍,這使得同期日本郵船的汽車運輸船運量從326萬輛/年增加到360萬輛/年。

日本郵船預測,2017年之前,全球汽車年生產量將近1億輛,汽車運輸船運量或將超過3500萬輛/年;如果汽車生產量的年增長率穩定在5%~6%,汽車運輸船運量的增長率或將在2%~3%(見圖1)。

在“當地生產、當地消費”趨勢日益顯現的背景下,雖然汽車海運量或仍會增加,但區域間的陸路和沿海運輸將成主流,汽車海運距離將被縮短。因此,日本郵船計劃增強海運之外的增值服務。2008年,日本郵船擴展汽車物流業務,在全球設置19處基地,2013年增加至35處,在馬來西亞、新加坡、哈薩克斯坦、菲律賓、印度、俄羅斯、泰國和墨西哥都有布局。……

登錄APP查看全文

猜你喜歡

物流技術與應用(2020年11期)2020-03-11 03:11:36

汽車與安全(2019年9期)2019-11-22 09:48:03

汽車觀察(2018年12期)2018-12-26 01:05:44

消費導刊(2018年8期)2018-05-25 13:20:16

作文大王·低年級(2016年4期)2016-04-18 00:24:37

現代企業(2015年2期)2015-02-28 18:45:09

決策探索(2014年21期)2014-11-25 12:29:50

物流科技(2011年12期)2011-06-15 01:29:56