財政轉移支付對地區經濟增長的影響研究

2015-12-02 04:19:36湯文華唐沿源

生產力研究 2015年8期

湯文華,王 崢,唐沿源

(1.江西農業大學 經濟管理學院,江西 南昌 330045;2.景德鎮陶瓷學院 工商學院,江西 景德鎮 333000)

我國當前的財政轉移支付制度是在1994年分稅制改革基礎上逐步形成和發展起來的,它具有兩個顯著特征:一是規模大、增長迅速。絕對額從1995年的2 470.6億元增加到2013年的4 8019.9億元,增長18.4倍,年均約增長17.9%;轉移支付占中央總支出的比重,大多數年份都在50%以上,部分年份超過70%,平均占58.15%。①根據歷年財政部關于中央和地方財政預決算報告計算而得。二是中央財政轉移支付促進地區財力均衡的功能不斷增強,集中體現為規模龐大的中央一般性和專項轉移支付方面。問題是,規模龐大且增長迅速的中央轉移支付對地區經濟發展的影響如何,是否有利于縮小地區發展差距?這正是本文所要探討的。

現代財政體制的一個重要特點是事權下移與財權上收并存,及由此導致的縱向財力非均衡(Oates,2006)[1],解決辦法是實行中央對地方的轉移支付(Boadway,2001)[2]。財政轉移支付是調節地區間橫向財力非均衡,為地區發展創造公平的競爭環境(Boadway,2004)[3]。由于稅基跨地區流動,地方政府稅收具有“正外部性”,而生產性公共支出具有“負外部性”,轉移支付能減少地方稅率提高和生產性公共支出水平降低的負面影響,從而對“外部性”進行矯正(Hauptmeier,2009)[4]。也有學者認為財政轉移支付不利于經濟增長的觀點,其原因主要是認為轉移支付會對地方產生負向激勵:扭曲地方財政支出結構、造成地方“轉移支付依賴”和“預算軟約束”(Rodden 等,2003)[5]、降低地方政府發展經濟和財政創收的努力(Weingast,2006)[6],以及阻礙自發市場機制對地區差距的調節(Mckinnon,1997)[7],等等。

我國一些學者對中國的財政轉移支付與地區經濟增長進行了實證檢驗。馬栓友和于紅霞(2003)[8]利用我國1995—2000年的數據實證分析得出轉移支付未縮小地區差距,但對經濟增長有促進作用的結論。張恒龍和秦鵬亮(2011)[9]運用我國20個省市自治區1994—2006年的面板數據實證檢驗,認為轉移支付有利于經濟增長和地區經濟收斂。郭慶旺等(2009)[10]運用我國30個省份1995—2006年的動態面板模型,得出2002年以來的轉移支付對地區經濟增長產生了抑制效應;李永友和沈玉平(2010)[11]運用 1995—2008年的分省動態面板模型,也得出轉移支付沒有顯著促進地區經濟增長。

顯然,財政轉移支付與地區經濟增長之間的關系目前學者們還沒有達成一致的結論。因此,此問題有進一步研究的必要。本文將運用動態空間面板數據模型實證檢驗我國財政轉移支付對地區經濟增長的影響,并據此提出相應的對策建議。

一、計量模型、變量與數據來源

根據研究目的和現有相關研究,擬采用如下計量模型:

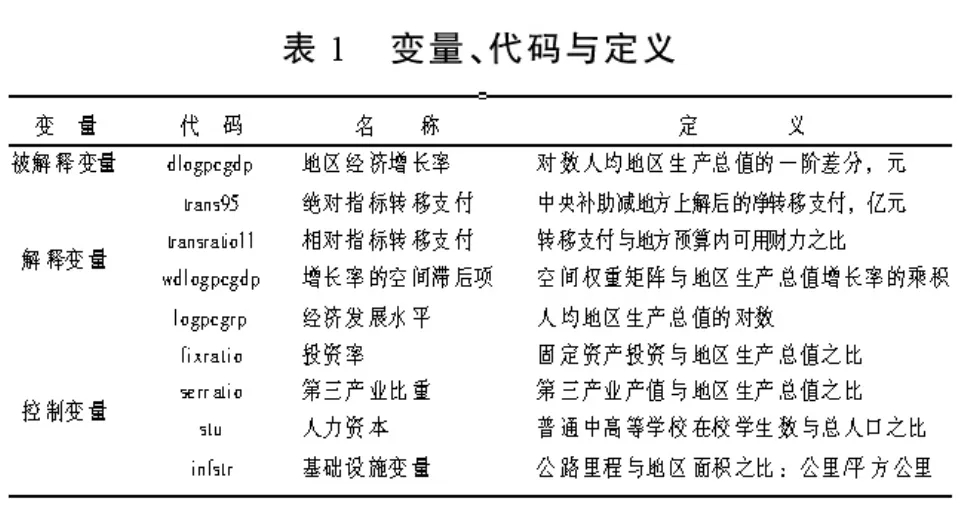

(一)被解釋變量

dlogpcgdp,經濟增長率,為對數人均地區生產總值的一階差分。

(二)解釋變量

logpcgrp,人均地區生產總值的對數值;

fpolcy,財政轉移支付變量;

logpcgrpi,·tfpolcy,人均地區生產總值的對數值與財政轉移支付變量的交叉項。

(三)控制變量

Xik,t,包括投資率、產業結構、人力資本和基礎設施變量。

εit為隨機誤差項,i為截面單元,t為時期,W為空間權重。

(四)數據來源

數據來源于歷年《中國財政年鑒》、《新中國六十年統計資料匯編》、歷年《中國統計年鑒》和“中經網統計數據庫”,期間為1995—2013年。

各變量的具體定義見表1。使用的軟件為stata10.0。

注:各絕對值的貨幣單位都經GDP平減指數轉換成1995年的實際價格

二、回歸結果分析

模型回歸結果如表2所示。我們可以對回歸結果進行以下三方面的分析。

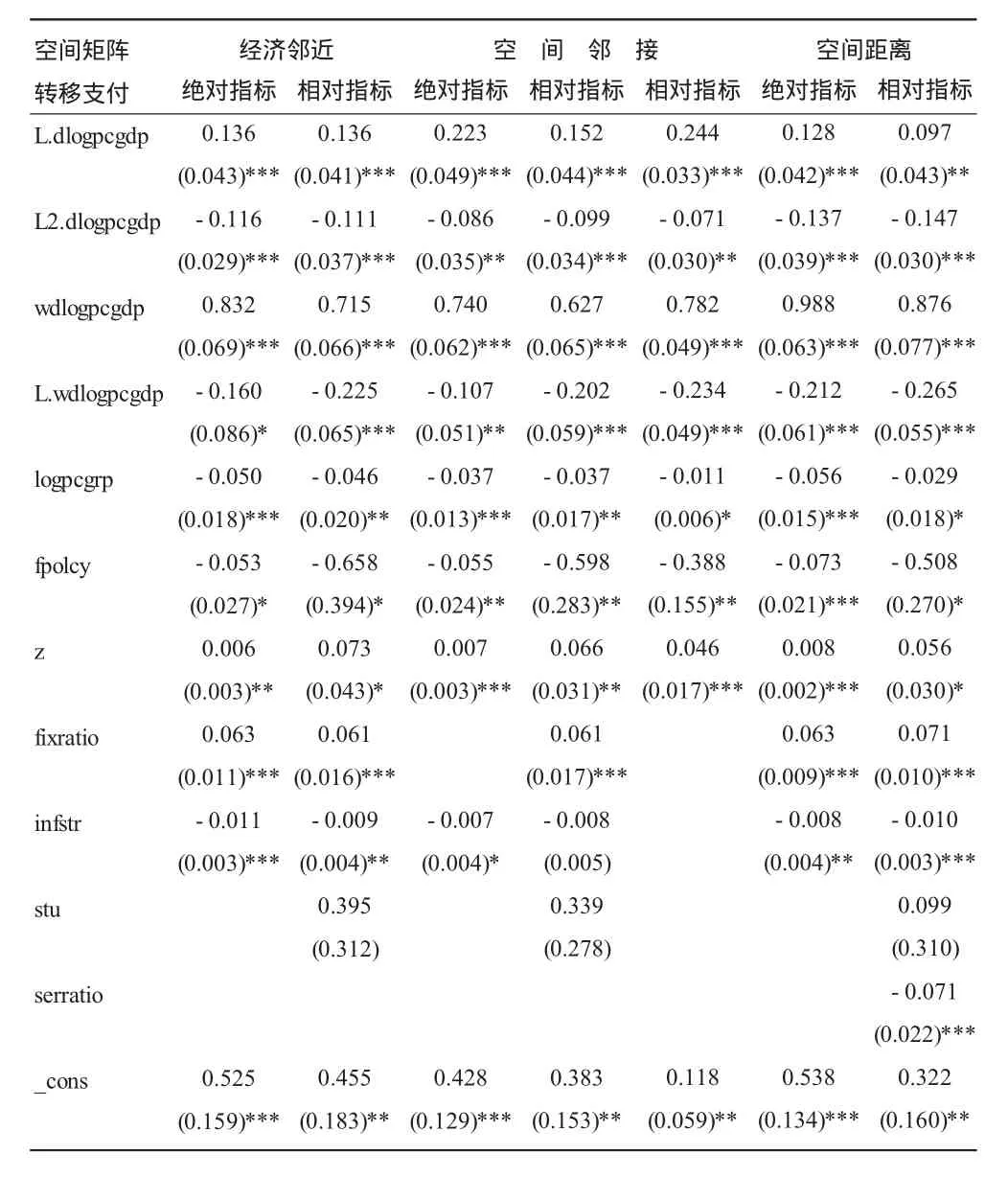

表2 模型回歸結果(被解釋變量:經濟增長率)

1.轉移支付的增長效應。由實證結果并經相關計算可知,絕對指標下的系數符號都為正,表明中央財政轉移支付有利于地區經濟增長。但從相對指標看,系數符號有正有負。經濟鄰近空間矩陣下為正,空間距離矩陣下為負,空間鄰接矩陣下有正有負,其原因可能是地理位置相近的地區存在追趕與競爭,把更多的資源用于經濟建設,從而促進地區經濟發展。從空間滯后項(wdlogpcgdp)也可看出,所有回歸中,空間滯后項系數的符號都顯著為正,這進一步表明鄰近省份經濟增長率的提高有利于促進本地區加快經濟發展。

2.經濟發展水平的增長效應。實證結果顯示,回歸系數估計值符號都為負,不過都較小。這表明,該時期我國地區經濟發展存在微弱的收斂性,這與當前東部省份發達,中西部欠發達的狀況相符合。從交叉項(z)看,交叉項系數估計值都顯著為正,這表明轉移支付在發達地區對經濟增長的促進作用更大。我國當前實施東中西部經濟協調發展戰略,而且財政轉移支付更多地偏向于落后地區,這種情況下地區經濟微弱收斂,就中央轉移支付而言可能是轉移支付資金使用效率不高所致。

3.控制變量增長效應。投資率,回歸系數顯著為正,表明其有利于經濟增長,這與我國投資拉動型經濟增長特征相符。產業結構,第三產業比重回歸系數為負且大多數不顯著。這可能反映了不少地方政府盲目推動第三產業發展,非但沒有促進經濟發展,反而一定程度上使經濟發展受損。人力資本,回歸系數為正但不顯著,這表明我國發揮人才效應促進經濟增長不足。基礎設施回歸系數較顯著,但為負,這可能與部分地方政府大搞形象工程重復建設,基礎設施投入過度造成資源浪費有關。

三、結論與政策建議

分權財政體制下,轉移支付具有彌補財力縱向與橫向失衡,進而影響整體經濟效率與地區發展差距的功能。本文利用動態空間面板數據模型對我國轉移支付的經濟增長效應進行實證檢驗,檢驗結果表明:

第一,中央財政轉移支付總體上有利于促進地區經濟增長,且轉移支付具有空間效應和動態效應。

第二,財政轉移支付的地區經濟增長效應存在差異,其對發達地區的經濟增長促進作用更強,導致地區經濟增長的收斂性較弱,區域發展差距沒有得到根本改變。

第三,投資當前還是拉動我國經濟增長的重要因素;產業結構調整升級特別是第三產業對經濟增長作用乏力;人力資本的人口紅利效應發揮不充分;基礎設施投資存在過度現象。

基于此,其政策建議是:

第一,國家應繼續推進區域經濟協調發展。在推進區域經濟協調發展過程中,中央政府應加大財政轉移支付力度,充分運用財政政策以促進區域經濟增長。中央政府應合理安排財政轉移支付以縮小地區差異,促進地區經濟協調發展。地方政府要管好用好轉移支付資金,切實提高資金使用效率。

第二,提高投資效率,加速固定資產更新,提高裝備技術含量;實施人才強省強國政策,鼓勵創新創業,強化人力資本投資,發揮人才紅利對經濟增長的拉動作用。

第三,各地區應根據本區域的實際情況科學規劃經濟布局與產業結構,防止盲目求高求大求全以及惡性競爭,造成資源浪費。

第四,區域間應加強財政合作,充分發揮和利用空間溢出效應以促進區域經濟協調發展。

[1]Wallace E.Oates,On the Theory and Practice of Fiscal Decentralization[R].IFIR Working Paper,2006.

[2]R.Boadway,Intergovernmental fiscal relations:The facilitator of fiscal decentralization[J].Constitutional political economy,2001,12:93-121.

[3]R.Boadway,The theory and practice of equalization[J].CESifo Economic Studies,2004,50:211-254.

[4]Hauptmeier S.Fiscal competition and the impact of fiscal equalization[R].Munich Dissertations in Economics 9691,University of Munich,Department of Economi-cs,2009.

[5]Rodden,Jonathan A.,Gunnar S.,Eskeland,Jennie Litvack.Fiscal decentralization and the challenge of hard budget constraints[M].Cambridge,MA:MIT Press,2003.

[6]Weingast B.R.Second Generation Fiscal Federalism:Implication for Decentralized Democratic Governance and Economic Development[R].Working Paper,Stanford University,2006.

[7]Mckinnon,Ronald L.Market-preserving fiscal federalism in the American monetry union,in Macroeconomic dimensions of public finance[C].Essays in honor of Vito Tanzi Mario Blejer and Teresa Terminassian,eds.London:Routledge,1997:73-93.

[8]馬栓友,于紅霞.轉移支付與地區經濟收斂[J].經濟研究,2003(3):26-33.

[9]張恒龍,秦鵬亮.政府間轉移支付與省際經濟收斂[J].上海經濟研究,2011(8):90-98.

[10]郭慶旺,賈俊雪,高立.中央財政轉移支付與地區經濟增長[J].世界經濟,2009(12):15-26.

[11]李永友,沈玉平.財政收入垂直分配關系及其均衡增長效應[J].中國社會科學,2010(6):108-124.

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

核科學與工程(2021年4期)2022-01-12 06:30:26

中國核電(2021年3期)2021-08-13 08:56:36

今日農業(2020年19期)2020-12-14 14:16:52

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

華人時刊(2017年21期)2018-01-31 02:24:01

中學物理·高中(2016年12期)2017-04-22 11:53:03

北方交通(2016年12期)2017-01-15 13:52:53

汽車零部件(2014年9期)2014-09-18 09:19:14