資本結(jié)構(gòu)對上市銀行風險影響的實證研究——以我國16家A股上市銀行為例

2015-12-09 07:06:16邢小行

國際商務財會 2015年10期

邢小行

(北京華美世紀國際技術(shù)有限公司)

一、引言

2008年由美國次貸危機引發(fā)的全球性金融危機致使美國經(jīng)濟乃至全球經(jīng)濟均遭受重創(chuàng),隨后幾年內(nèi)全球主要金融市場均陷入流動性不足的困境中,時至今日,由美國金融危機帶來的連鎖反應仍在全球金融市場甚至實體經(jīng)濟中蔓延。

銀行作為金融業(yè)中最為核心的組成部分,在幾次重大金融危機中均扮演了重要角色,商業(yè)銀行具有的杠桿性質(zhì)不僅能夠撬動經(jīng)濟發(fā)展,更可能作為金融危機的源頭和傳導工具。因此,必須重視對商業(yè)銀行的監(jiān)管強度和監(jiān)管的合理性。資本監(jiān)管是對銀行審慎性監(jiān)管的核心,目前國際上通行的銀行監(jiān)管協(xié)議是巴塞爾委員會統(tǒng)一頒布的《巴塞爾協(xié)議》,其目的是通過規(guī)定商業(yè)銀行資本充足率,減少各國規(guī)定的資本數(shù)量差異,加強對銀行資本和風險資產(chǎn)的監(jiān)管。

2010年頒布的第三版巴塞爾協(xié)議要求一級資本充足率從4%上調(diào)至6%;“核心”一級資本占銀行風險資產(chǎn)下限從2%提高至4.5%;增設總額不低于銀行風險資產(chǎn)的2.5%的“資本防護緩沖資金”。由此可以看出,經(jīng)歷了2008年的金融危機之后出臺的巴塞爾協(xié)議III不僅加大了核心資本的監(jiān)管力度,更重要的是加強了銀行資本結(jié)構(gòu)的監(jiān)管,從最為根本的商業(yè)銀行資本結(jié)構(gòu)視角加強銀行抵抗風險的能力,更為有效地增加商業(yè)銀行的穩(wěn)健性。

二、理論分析

本文將商業(yè)銀行資本結(jié)構(gòu)具體細化為融資結(jié)構(gòu)、股權(quán)結(jié)構(gòu)和債務結(jié)構(gòu)。具體來說,融資結(jié)構(gòu)主要以財務杠桿為渠道影響商業(yè)銀行風險;股權(quán)結(jié)構(gòu)主要通過管理層的激勵與約束對商業(yè)銀行的風險產(chǎn)生作用;債務結(jié)構(gòu)方面,特別是針對商業(yè)銀行的特殊性,其長短期負債的配置比例是影響商業(yè)銀行風險的主要來源。

(一)融資結(jié)構(gòu)對風險的作用機理分析

融資結(jié)構(gòu)對企業(yè)風險主要從財務風險和經(jīng)營風險兩個渠道產(chǎn)生影響,而前者是風險的最主要傳到渠道。

從財務風險上來看,一旦企業(yè)的融資結(jié)構(gòu)偏離了企業(yè)的最優(yōu)資本結(jié)構(gòu)時,就會給企業(yè)帶來一定的融資成本和風險,最優(yōu)資本結(jié)構(gòu)是指企業(yè)的權(quán)益資本和債務的最優(yōu)比例。其中一種可能是企業(yè)過多地利用了權(quán)益融資而忽略了債權(quán)融資,此種偏離帶來的后果是忽略了債務利息在稅前支付而產(chǎn)生的稅盾效應;另一種是企業(yè)過多地利用了債券融資而股權(quán)融資的比重相對較小,而這種情況的后果更為嚴重,因為外部融資比例過大導致加權(quán)平均成本降低,極大地提高了破產(chǎn)風險。

企業(yè)的債權(quán)比例與企業(yè)的融資成本呈現(xiàn)非線性關(guān)系,主要受到破產(chǎn)成本與稅盾效應兩種成本的影響,不合理的債權(quán)比例,即不合理的融資結(jié)構(gòu)會使得企業(yè)產(chǎn)生不必要的融資成本,隨之導致可能出現(xiàn)企業(yè)財務風險。當企業(yè)債權(quán)比例較高時,企業(yè)的加權(quán)資本成本提高,這將在很大可能性上增大了企業(yè)的財務風險水平。

商業(yè)銀行作為金融機構(gòu),既有普通企業(yè)的一般特點,也具有一般企業(yè)不具備的特殊性,商業(yè)銀行是高負債經(jīng)營的特殊企業(yè),特別是它的負債非自主性,給商業(yè)銀行在經(jīng)營中對于融資結(jié)構(gòu)的選擇帶來較大的困難。盡管如此,企業(yè)融資結(jié)構(gòu)對財務風險作用的影響機制仍適用于商業(yè)銀行,即一旦出現(xiàn)不合理的融資結(jié)構(gòu),會給商業(yè)銀行帶來很大的財務風險。

(二)股權(quán)結(jié)構(gòu)對風險的作用機理分析

股權(quán)結(jié)構(gòu)是指股權(quán)的集中程度和流通股比例。股權(quán)集中度大致可分為集中型和分散型,這兩種形態(tài)的股權(quán)結(jié)構(gòu)對風險均可起到一定的作用。對于分散的股權(quán)結(jié)構(gòu)意味著該企業(yè)的股東較多,每位股東的持股比例較小,且比例接近,股東中不存在大股東和小股東之分。特別是在所有權(quán)與控制權(quán)分離的前提下,分散的股權(quán)結(jié)構(gòu)減少了對管理層的監(jiān)督,加之小股東的特點,多數(shù)小股東不偏好主動參與監(jiān)督管理層的行為,而是更加偏好“用腳投票”。因此,分散型股權(quán)結(jié)構(gòu)導致形成的是管理層決策的情況,出于對自身利益最大的考量,不會選擇高風險的經(jīng)營行為。而集中型股權(quán)結(jié)構(gòu)會導致某幾位股東占據(jù)了很大比例的股份,他們對企業(yè)的控制能力非常強,甚至會出現(xiàn)“一股獨大”或者“幾股獨大”的情況。一旦大股東基于自身利益出發(fā),很可能導致公司利益和小股東利益被強行侵占的可能。在大股東控制下,企業(yè)的經(jīng)營理念會跟隨大股東的意愿而變化,比如從事一些高風險的投資行為;因為道德風險的存在而形成的不良貸款,特別是由此形成的一系列的損失,均會由小股東和管理層承擔。

流通股比例高甚至全流通能夠反映出該企業(yè)的全部股份均能在資本市場上流通,投資者會根據(jù)該企業(yè)在資本市場上的表現(xiàn)決定自己的持股決策,一旦該公司被認為有較好的發(fā)展前景,投資者將持續(xù)購入該公司的股票,使得股價持續(xù)上升,又對投資者是一種激勵;相反,若該公司的發(fā)展前景不被看好,投資者可能會大量拋售該公司股份,該公司將面臨十分嚴峻的市場風險。

(三)債務結(jié)構(gòu)對風險的作用機理分析

企業(yè)的債務結(jié)構(gòu)對風險的影響主要體現(xiàn)在長期負債與短期負債的比例結(jié)構(gòu)上,長期負債與短期負債對流動性風險的影響十分不同。由于債務資本有助于企業(yè)降低資本成本,由此帶來的后果,一方面減少了企業(yè)資金的流動性,給企業(yè)帶來了一定的流動性風險,但另一方面對管理層達到了有效的約束,減少了道德風險。

三、實證分析

(一)數(shù)據(jù)來源與指標選擇

本文基于我國16家上市商業(yè)銀行數(shù)據(jù)研究資本結(jié)構(gòu)對風險的影響,全部數(shù)據(jù)來源于上市銀行公布的財務數(shù)據(jù)年報,選取的樣本期為2010~2014年。

4.4.2 靜脈通道選擇設置 保證靜脈輸液安全,盡可能降低靜脈化療、輸液給患者帶來的不利影響是護患雙方共同的意愿,PICC、植入式靜脈輸液港等中心靜脈給藥在我院化療患者中已經(jīng)廣泛應用。為了明確告訴護士和患者該患者靜脈通道的使用狀況,“PICC維護”按鈕可以標記靜脈通道用具的使用狀態(tài)。該項設置與計費系統(tǒng)關(guān)聯(lián),自動收取靜脈置管維護的費用,避免患者再次核價補繳費的情況,簡化流程。

在指標的選擇上,資本結(jié)構(gòu)方面選取資本構(gòu)成比例、資本充足率(CZL)、股權(quán)集中度(JZD)和流通股比例(LTG)這四種指標衡量我國商業(yè)銀行資本結(jié)構(gòu)現(xiàn)狀,其中資本構(gòu)成比例選擇股本(GB)、資本公積(ZBGJ)、一般風險準備(FXZB)和未分配利潤(LR),這四項是重要的組成部分,作為商業(yè)銀行資本構(gòu)成情況。

在風險評價指標方面,本文選取流動性比率(LDX)、不良貸款率(BLDK)、正常貸款遷徙率(QXL)、單一最大客戶貸款比例(DYZD)、最大十家客戶貸款比例(ZDSJ)、不良貸款撥備覆蓋率(BBFG)這6項指標作為衡量風險的指標,并采用熵值法對6類風險進行綜合處理,得出商業(yè)銀行的綜合風險值(F)。

(二)模型的構(gòu)建

本文選取的被解釋變量是經(jīng)過熵值法加權(quán)計算得出的風險值(F),解釋變量分別為股本比例(GB)、資本公積比例(ZBGJ)、一般風險準備比例(FXZB)、未分配利潤比例(LR)、資本充足率(CZL)、股權(quán)集中度(JZD)、流通股比例(LTG)。為研究資本結(jié)構(gòu)對風險的影響,建立多元回歸模型以觀測每種資本結(jié)構(gòu)指標對商業(yè)銀行風險的影響程度。

(三)實證結(jié)果與檢驗

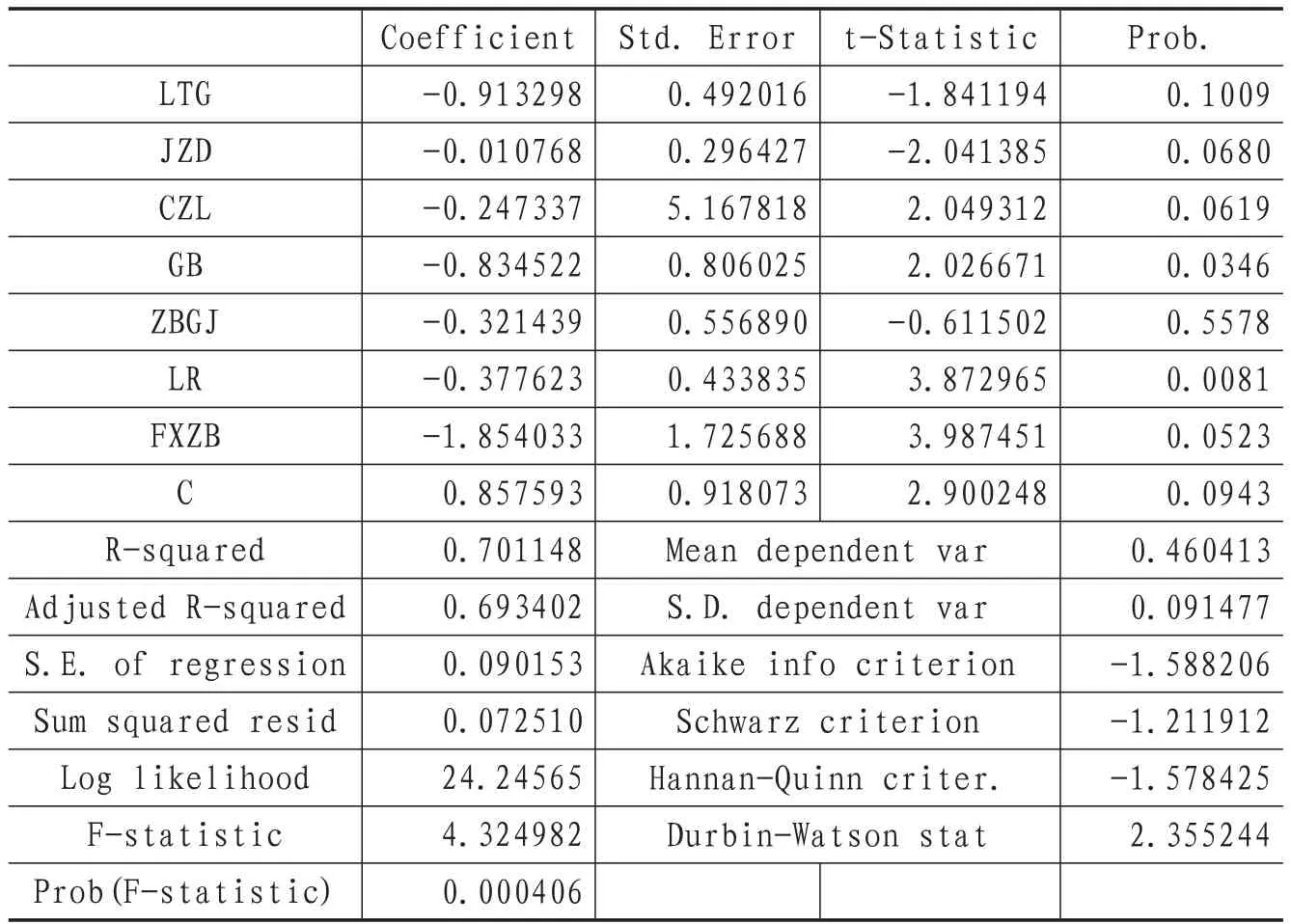

利用風險與資本結(jié)構(gòu)數(shù)據(jù)構(gòu)建截面數(shù)據(jù)模型,使用的軟件是Eviews8.0對模型進行多元回歸分析。得到的回歸結(jié)果見表1。

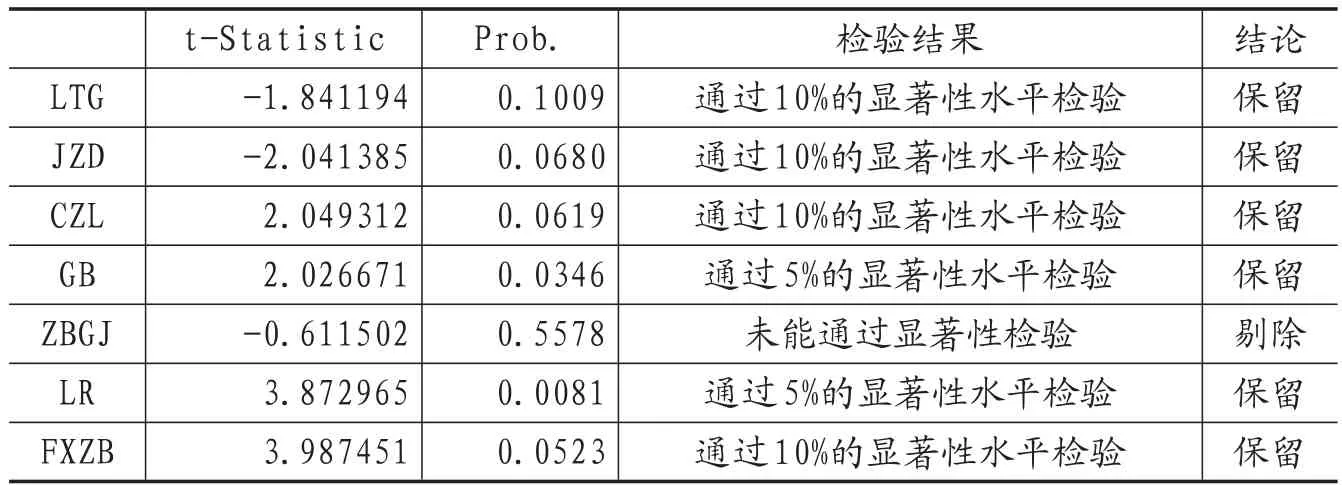

通過表1的回歸結(jié)果可以得到如下檢驗結(jié)果,見表2及表3。

由以上對模型輸出結(jié)果的分析,可以認為該模型可通過檢驗,基本反映了商業(yè)銀行資本結(jié)構(gòu)與風險之間真實有效的數(shù)量關(guān)系。

表1 資本結(jié)構(gòu)與風險的多元回歸結(jié)果

表2 回歸模型整體檢驗結(jié)果

表3 回歸模型各變量檢驗結(jié)果

(四)計量結(jié)果分析

在以上多元回歸模型中,可將解釋變量劃分為兩種:一種是關(guān)于資本構(gòu)成比例的變量,如股本比例(GB)、資本公積比例(ZBGJ)、一般風險準備比例(FXZB)、未分配利潤比例(LR)4種,而資本充足率(CZL)、股權(quán)集中度(JZD)和流通股比例(LTG)此3種解釋變量作為關(guān)于股本特征的另一類資本結(jié)構(gòu)。因此,在具體分析每一種資本結(jié)構(gòu)對風險的影響時,需將兩類資本分開討論。

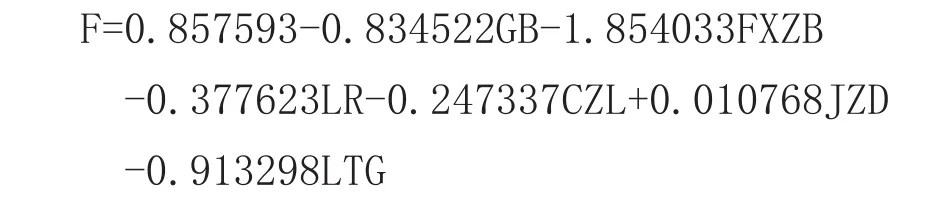

首先討論資本充足率(CZL)、股權(quán)集中度(JZD)和流通股比例(LTG)這一類資本結(jié)構(gòu)指標。通過實證分析的結(jié)果來看,資本充足率(CZL)變量前的系數(shù)為-0.2473,說明資本充足率每提高1%,則商業(yè)銀行的風險指標會降低0.2473%,這基本符合我國上市商業(yè)銀行的現(xiàn)狀,資本充足率是影響商業(yè)銀行風險最為重要的指標,若資本充足率有所提高,則商業(yè)銀行風險將會有較大幅度的降低。盡管幾個版本的巴塞爾協(xié)議均對資本充足率提出了較為明確的量化規(guī)定,從現(xiàn)狀來看,僅僅滿足于巴塞爾協(xié)議中規(guī)定的充足率比例尚遠遠不能夠滿足商業(yè)銀行對于風險規(guī)避的目標與要求。通過理論分析與實證分析均可以看出,商業(yè)銀行基于資本結(jié)構(gòu)方面規(guī)避風險的最有利手段即是提高資本充足率,將巴塞爾協(xié)議中規(guī)定的充足率僅視為最低限制,仍需結(jié)合自身水平與同類型金融機構(gòu)的普遍水平,制定差異化并且適合本銀行的資本充足率比例。

對于股權(quán)集中度(JZD),本文選取的是前十大股東持股比例作為衡量股權(quán)集中度,該比重越高,說明越少的股東控制著商業(yè)銀行的權(quán)利,則此時商業(yè)銀行的風險越大。根據(jù)一般理解,股權(quán)集中度(JZD)前的系數(shù)應為正,但通過實證檢驗所得結(jié)論來看,卻與假設相反。盡管理論分析具有十分嚴格推導和理論意義,但在實踐中,我們發(fā)現(xiàn)商業(yè)銀行在股權(quán)集中度這一指標上具有一定的特殊性,因為本文選取的是前十大股東所占比例作為衡量股權(quán)集中度的指標,而16家上市商業(yè)銀行其中很大一部分均為國有商業(yè)銀行,而這就注定前十大股東的控股比例十分巨大,而其余幾家非國有商業(yè)銀行也因為商業(yè)銀行的特殊性質(zhì)使得控股權(quán)掌握在較少的股東手中,有助于商業(yè)銀行的穩(wěn)定和發(fā)展,因此16家上市商業(yè)銀行的股權(quán)集中度比例均較其他企業(yè)要大很多。所以對于理論中所分析的股權(quán)集中度與風險成正相關(guān)的結(jié)論在我國商業(yè)銀行中并不適用。

流通股比例(LTG)前的系數(shù)為-0.9132,即說明流通股比例每提高1%,則風險可降低0.9132%。由此可見,流通股比例也是降低商業(yè)銀行風險的重要途徑,但通過2014年數(shù)據(jù)可以觀察到,現(xiàn)階段我國上市的16家商業(yè)銀行在流通股比例方面已經(jīng)達到了較高的水平,平均流通股比例為92.83%,民生銀行、招商銀行、南京銀行、工商銀行、光大銀行、建設銀行、中國銀行、中信銀行8家銀行實現(xiàn)了全流通,流通股比例最低的華夏銀行,比例也達到了72.86%。所以在已經(jīng)高度流通的商業(yè)銀行中,若想通過繼續(xù)提高流通股比例的方式來降低銀行風險,在現(xiàn)階段可行性并不高。盡管對于流通股比例的研究,理論分析與實證分析所得結(jié)論較為一致,但仍需考慮現(xiàn)實中可行與否。

對于另一類資本結(jié)構(gòu)形式,資本公積(ZBGJ)因未能通過上文所述模型檢驗中的變量顯著性檢驗,而被剔除掉,故在此不再做過多討論。其余3種資本結(jié)構(gòu)的形式,均可看作抵御風險的能力,即股本比例(GB)、一般風險準備比例(FXZB)、未分配利潤比例(LR)留存越多,則越可作為抵御風險的資金,在商業(yè)銀行經(jīng)營過程中,起到十分關(guān)鍵的作用。因此,其比例越高,則商業(yè)銀行的風險就會越低。通過上文的實證研究可以看出,股本比例(GB)、一般風險準備比例(FXZB)、未分配利潤比例(LR)前的系數(shù)也均為負,但系數(shù)大小有較為明顯的差異。股本比例的系數(shù)為-0.834522,一般風險準備比例的系數(shù)為-1.854033,未分配利潤比例的系數(shù)為-0.377623,由此可知,股本比例每提高1%,對于風險的降低程度是0.8345%,一般風險準備比例每提高1%,對于風險的降低程度是1.8540%,未分配利潤比例每提高1%,對于風險的降低程度是0.3776%,在這三者中,對風險降低程度的影響大小順序依次為一般風險準備比例、股本比例和未分配利潤比例。

綜上所述,在前文選取的7個資本結(jié)構(gòu)的變量中,資本公積比例(ZBGJ)未能通過顯著性檢驗,因此在此不再做討論,其余6個變量均可通過顯著性檢驗。資本充足率(CZL)、流通股比例(LTG)、股本比例(GB)、一般風險準備比例(FXZB)、未分配利潤比例(LR)均與風險成反比,僅有股權(quán)集中度(JZD)與風險成正比,但對風險的影響程度均有所不同。因此,應該更加注重一般風險準備比例的提升,其能夠更為直接地降低商業(yè)銀行面臨的風險,股本比例的增加,也較為直接地增加了股東對于商業(yè)銀行的直接控制權(quán),從根源上避免了道德風險與逆向選擇情況的出現(xiàn)。

四、結(jié)論與建議

對于商業(yè)銀行風險的防范,建議從內(nèi)部和外部兩個層次對銀行業(yè)風險防范框架的構(gòu)建風險防范、管理和化解體系。內(nèi)部意義上的風險防范即完善公司治理結(jié)構(gòu),具體來說,要建立高效的風險管理組織結(jié)構(gòu)、強化監(jiān)事會的監(jiān)管功能、加強銀行會計內(nèi)控、重視內(nèi)部審計體系建設、改革激勵約束機制。外部意義上的風險防范即全面的風險管理,具體來說,第一,要增強市場約束功能,例如,完善銀行業(yè)風險信息披露制度、發(fā)揮外部審計的輔助監(jiān)管作用、擴大和完善金融市場;第二,要充分發(fā)揮中國銀監(jiān)會的外部監(jiān)管職能,例如,制定商業(yè)銀行風險評價標準和體系、對商業(yè)銀行進行檢查評估以控制和防范風險、強化銀行金融創(chuàng)新監(jiān)管,推進金融體系有效發(fā)展、建立銀行危機處理的應急機制;第三,建立我國銀行業(yè)存款保險制度;第四,加強風險防范的國際合作。

猜你喜歡

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

哲學評論(2021年2期)2021-08-22 01:53:34

云南畫報(2020年9期)2020-10-27 02:03:26

大眾投資指南(2020年10期)2020-07-24 08:03:40

中華詩詞(2019年7期)2019-11-25 01:43:04

消費導刊(2017年20期)2018-01-03 06:27:21

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18