中糧地產股份有限公司財務風險成因分析

2015-12-14 07:21:13邱悅

黑龍江科學 2015年17期

邱悅

(海南大學經濟與管理學院,海口570203)

中糧地產股份有限公司財務風險成因分析

邱悅

(海南大學經濟與管理學院,海口570203)

本文概述了財務風險的相關理論,介紹了中糧地產股份有限公司的基本情況,對中糧地產股份有限公司的財務風險和成因進行了分析,并對中糧地產股份有限公司財務風險提出有效對策和建議。

房地產;財務風險;對策

1 財務風險相關理論概述

1.1財務風險的含義

財務風險是指公司財務結構的不合理、融資不得當,使得公司喪失償債能力而導致投資者預期收益下降的風險。

1.2財務風險的分類

A.籌資風險是指企業因介入資金而產生的喪失償債能力的可能性和企業利潤的可變性。

B.投資風險是指對未來投資收益的不確定性。

C.資金回收風險是指在銷售產品過程中產品轉化為結算資金、再由結算資金轉化為貨幣資金中存在的不確定性。

D.收益分配風險是在企業財務循環的最后一個環節中,由于收益分配給企業的后續經營和管理帶來的不利影響。

2 中糧地產股份有限公司概況

中糧地產股份有限公司是一家全國性、綜合性的房地產開發上市企業,總部設在深圳。控股股東中糧集團是世界五百強企業,是國務院核定的16家以房地產為主業的央企之一。主營業務包括住宅地產、工業地產和部分自持物業經營,項目分布在北、上、廣等十多個城市,已成熟的產品系列如鼎級景觀住宅系列、都市精品住宅系列等幾大系列名揚四海。公司目前資產規模已超過450億元,未來發展的潛力十足。

3 中糧地產股份有限公司的財務風險分析

3.1融資風險

中糧地產公司一直以舉債的方式不斷擴張,籌資方式存在著一定的不合理性。公司2011——2014年的資產負債率如表1所示。

根據表1所示,中糧地產公司2011——2014年的資產總額、負債總額均呈現逐年遞增的趨勢,資產負債率呈現逐年遞減的趨勢。而我國國有企業平均資產負債率為65.37%,中糧地產公司的資產負債率水平明顯超過了我國國有企業平均水平。房地產政策遏制了地產企業融資渠道,但中糧地產公司作為中糧集團旗下最重要的房地產業務運營主體,受到了大股東在資金方面的強力支持,中糧地產的授信具有獨特的融資優勢。公司為了擴大生產規模,債務性籌資占總資產的比重過大,加大了融資風險。

表1 中糧地產公司2011——2014年資產負債率Tab.1 From 2011 to 2014,the rate of assets and liabilities of COFCO real estate company

3.2投資風險

中糧地產公司的投資行為最根本的目的是為了獲取更高的經濟收益。中糧地產公司2011——2014年投資收益情況如表2所示。

表2 中糧地產公司2011——2014年投資收益Tab.2 COFCO real estate company investment income from 2011 to 2014

由上表可得,中糧地產公司近三年的投資收益增長率分別為0.97%、-13.08%、64.25%,近三年對聯營企業和合營企業的投資收益增長率分別為27.44%、160.19%、-46.32%,該企業的投資狀況不穩定,2013年的投資收益增長率呈現負增長,2014年對聯營企業和合營企業的投資收益呈現負增長。結合機會成本的理論,公司的投資和經營對未來的投資收益具有很大的不確定性。市場經濟行情瞬息萬變,企業之間的競爭也日益激烈,盲目擴大投資會帶來決策上的失誤等問題,會給企業帶來一定的投資風險。

3.3資金運營風險

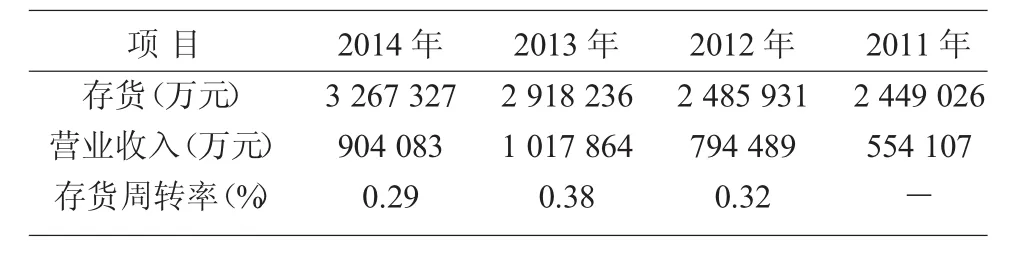

3.3.1存貨周轉率

存貨周轉率是反應一個企業存貨的周轉速度。提高企業的存貨周轉率可促使企業提高資金的使用效率,增強企業的短期償債能力。中糧地產公司2011——2014年存貨周轉率如表3所示。

表3 中糧地產公司2011——2014年存貨周轉率表Tab.3 Real estate companies in 2011,2014 inventory turnover rate

由上表看出,中糧地產公司的存貨資產的周轉速度較低,即企業的存貨資產變現能力較弱,給資金的運營帶來了一定的風險。企業內部產品積壓較多,存貨轉化為現金或應收賬款的速度較慢,導致流動性較差,這就增加了運營資金的占用情況;同時產品向資金的轉化較慢,在很大程度上也加劇了資金運營風險。近年來,房地產行業整體存貨周轉率有所下降,說明房產滯銷,一些中小房地產企業由于行業競爭激烈,優勝劣汰現象屢見不鮮。

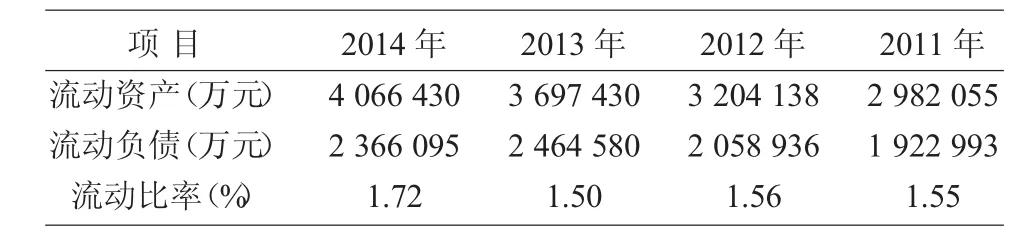

3.3.2流動比率

流動比率越高,說明企業資產的變現能力越強,短期償債能力亦越強;反之則弱。中糧地產公司2011——2014年流動比率如表4所示。

表4 中糧地產公司2011——2014年流動比率Tab.4 COFCO real estate company from 2011 to 2014,the liquidity ratio

由上表可得,中糧地產公司流動比率近幾年相對穩定,2014年的流動比率有所提高,一般認為合理的最低流動比率為2%,中糧地產的流動比率明顯較低,企業的資產變現能力較低,流動性較低,流動資產占用比例較多,企業的短期償債能力較低,會影響經營資金周轉效率和企業的獲利能力。總體看來,受房地產開發成本費用的上升且房價上漲的壓力較大的影響,盈利增長型和維持型企業數量的增長率逐年驟減,這對中糧地產股份有限公司是一種挑戰。

4 中糧地產股份有限公司的財務風險成因

4.1盈利發展能力

中糧地產公司作為中糧集團三大內地上市公司之一,其股東背景實力雄厚,但該公司的凈資產收益率、銷售利潤率較龍頭企業如萬科等還有一定差距。現階段,我國大部分房地產企業現代企業制度仍需繼續完善,缺乏現金流量管理觀念,經營管理盲目性大,盈利水平較低,存在一定的財務風險。市場需求具有排他性,盈利水平的限制是構成財務風險的主要因素之一。

4.2資金管理能力

房地產企業需要借助各種融資手段來滿足企業的資金需求。根據數據顯示,中糧地產公司的資產負債率居高不下,外來融資中的銀行貸款比較高,資金周轉困難,使其存在著到期不能還本付息的可能。另外,金融業為企業經營提供了各種融資渠道,同時,也大大提高了房地產企業的財務風險,一旦資金鏈斷裂,將對企業造成巨大影響。

4.3風險控制能力

目前,我國房地產企業財務管理普遍處于較低水平,不能提供專業的、有助于決策的財務信息和數據,財務管理的功能未能得到合理發揮。在地產項目的投資方面,由于財務分析能力的欠缺,加上項目的繁冗性,都會引發各種財務管理狀況,導致企業資金周轉出現問題。企業財務管理水平的高低和風險控制能力的強弱,都會嚴重影響地產企業的整體發展水平。

5 中糧地產股份有限公司財務風險對策建議

5.1拓展融資渠道

隨著資本市場的不斷完善,中糧地產公司應大力拓展多元化融資渠道,借鑒國外先進經驗,開展抵押貸款證券化,發展房地產產業投資基金,逐步建立和完善政府干預與市場調節相結合的多層次房地產金融體系,也可以抓住短期融資券這個契機,改善企業的債務融資結構,在降低融資風險的同時,節約融資成本、緩解資金壓力,也可以增強企業的金融抗風險能力,降低企業的融資風險。

5.2提高投資決策水平

企業應高度重視項目的可行性分析,對項目進行全面把控,由于房地產投資過程是一個期限長、難度大的復雜過程,產品飽和及投資風險的加大,對項目進行科學的分析具有一定的必要性。在投資項目時還應加強對市場環境的預測,建立市場監控系統。同時,應了解國內外行業最新動態,密切關注市場動態和政策導向,有效避免和控制產品滯銷和降價等財務風險。在經營管理階段,采用多種營銷方式,拓展營銷渠道,樹立品牌文化,降低成本并規避風險。

5.3完善財務管控制度

在財務管理方面,不斷提高企業決策、戰略制定、績效管理能力,使得公司財務管理機制不斷規范化并具有時效性。

在預算管理方面,可以以項目預算與資金預算為基礎,同時與業務授權體系相連接,控制預算外支出并增強企業的控制能力。設置專門的部門和人員進行監督和考核,并對考核優劣的人員進行獎懲,以調動員工的工作積極性。

在成本管理方面,應將成本費用控制的重點放在項目立項、項目施工和項目結算等方面,減少不必要的損失,審查好每一筆款項的往來情況,建立有效的財務管控制度。

Analysis of Causes of Finance Risk in COFCO Property Co,.LTD

QIUYue

(Economic management college,Hainan University,Haikou 570203,China)

This paper summarizes the related theories of financial risk.Introduces the basic situation of COFCO Property Co,.LTD,Analysis of Causes of Finance Risk in COFCO Property Co,.LTD.Put forward effective countermeasures and suggestions of COFCO Property Co,.LTD financial risk.

Real estate;Financial risk;Countermeasure

F224

B

1674-8646(2015)09-0154-02

2015-06-19

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

房地產導刊(2020年6期)2020-07-25 01:31:00

福建輕紡(2017年12期)2017-04-10 12:56:32

現代商貿工業(2016年35期)2016-04-09 06:59:36