后金融危機時代中國銀行業經營狀況分析

2015-12-14 20:14:48楊嘉明夏宇弢常艷花沙丹

教育教學論壇 2015年20期

楊嘉明+夏宇弢+常艷花+沙丹

摘要:金融業是國民經濟的核心,對國民經濟的發展具有舉足輕重的作用。2008年美國次貸危機引發了國際金融危機,中國銀行業雖然沒有像歐美國家的銀行業受到的沖擊強烈,但也受到一定程度的波及。本文選取2012年作為研究階段,在全球金融觸底反彈階段,研究金融危機后中國銀行業至今的經營狀況。研究的對象主要針對中國銀行業的三大組成部分,即國有銀行、股份制銀行和城市銀行。以評估中國銀行業可持續經營能力為目標,運用統計方法對所建立的數學模型進行特征提煉和統計分析,以求得到中國銀行業經營狀況的結論,并在此基礎上對中國銀行業的未來發展做出評估。

關鍵詞:金融危機;中國銀行業;因子分析;經營狀況

中圖分類號:F832 ? ? 文獻標志碼:A ? ? 文章編號:1674-9324(2015)20-0055-03

一、引言

銀行的綜合實力的大小對于國民經濟發展有著至關重要的作用。有關我國商業銀行之間相互比較的文獻多集中于經營管理效率的課題,傳統的方法主要依賴于對各個財務指標的分析。趙旭在銀行效率研究中引入了神經網絡方法;譚中明運用因子分析法比較了中美銀行的經營效率;盧瑜在商業銀行的業績比較中運用了綜合指標的方法。上述文獻使用的方法雖不同,但都偏重于業績評價中的贏利性方面,而忽略了同樣重要的風險控制、發展能力方面。

特別是從2008金融危機之后,風險控制和發展能力對于中國的銀行經營顯得尤為重要。本文就擬將盈利性、穩定性(安全)、發展能力三方面因素納入銀行評價體系,運用統計學中因子分析的方法對我國商業銀行經營狀況和綜合實力進行全面分析。

二、指標的選取

合理選擇評價指標是進行中國銀行業經營狀況的綜合實力分析的前提和基礎。中國銀行業經營狀況的綜合實力分析應該以效率和效益為核心,以盈利性、穩定性、發展能力為指導思想,在此基礎上,應遵循以下幾方面的原則:①科學性原則;②可比性原則;③可操作性原則;④動態性原則。

根據以上原則,本文選取了平均總資產收益率、加權平均凈資產收益率、成本收入比、凈息差、不良貸款率、核心資本充足率、資本充足率、利潤增長率、資產增長率、撥備覆蓋率這10個指標作為中國銀行業經營狀況好壞的指標。其中,本文摘取譚中明文章中對于本文研究內容有價值的7個指標。考慮到銀行的穩定性,除此之外,我們還增加了以下3個指標:凈息差、撥備覆蓋率和不良貸款率。這3個指標的具體意義描述如下:①凈息差,即NIM(net interest margin),指的是銀行凈利息收入和銀行全部生息資產的比值。計算公式為:凈息差=(銀行全部利息收入-銀行全部利息支出)/銀行全部生息資產。它是判斷銀行是否盈利的指標。②撥備覆蓋率。撥備覆蓋率(也稱為“撥備充足率”)是實際上銀行貸款可能發生的呆、壞賬準備金的使用比率。撥備覆蓋率是銀行的重要指標,這個指標考察的是銀行財務是否穩健,風險是否可控。③不良貸款率。不良貸款率指金融機構不良貸款占總貸款余額的比重。不良貸款率計算公式如下:不良貸款率=(次級類貸款+可疑類貸款+損失類貸款)/各項貸款×100%=貸款撥備率/撥備覆蓋率×100%。

在數據方面,本文選取國有銀行5家,包括工商銀行、農業銀行、中國銀行、交通銀行、建設銀行;股份制銀行6家,包括浦發銀行、光大銀行、招商銀行、民生銀行、興業銀行、華夏銀行;城市銀行5家,包括北京銀行、上海銀行、廣州銀行、深圳銀行、南京銀行。本文以這16家上市商業銀行為樣本,原始數據來自各個商業銀行2012年的年報數據。

三、統計模型

本文采用因子分析方法,找出因上述16家銀行的主要運營因子。

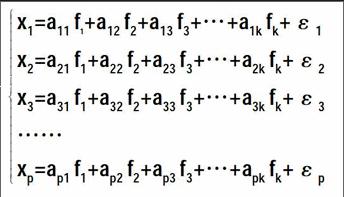

1.因子分析的數學模型。數學模型(x■為標準化的原始變量,f■為因子變量;k<p均為整數)。

x■=a■ f■+a■ f■+a■ f■+…+a■ f■+ε■x■=a■ f■+a■ f■+a■ f■+…+a■ f■+ε■x■=a■ f■+a■ f■+a■ f■+…+a■ f■+ε■……x■=a■ f■+a■ f■+a■ f■+…+a■ f■+ε■

也可以將矩陣的形式表示為:X=AF+ε

其中,F:因子變量;A:因子載荷陣;Aij:因子載荷;ε:特殊因子。

2.分析過程。

(1)數據正態性檢驗。先對原始數據做正態性檢驗,看是否滿足因子分析的假設條件。表1顯示,在SW檢驗中,對10個變量,均有sig>0.05,可以認為數據符合正態分布。

(2)共線性檢驗。由表2可知,Bartlett的球形度檢驗Sig.值<0.05,故該數據通過檢驗,表明變量適合做因子分析。

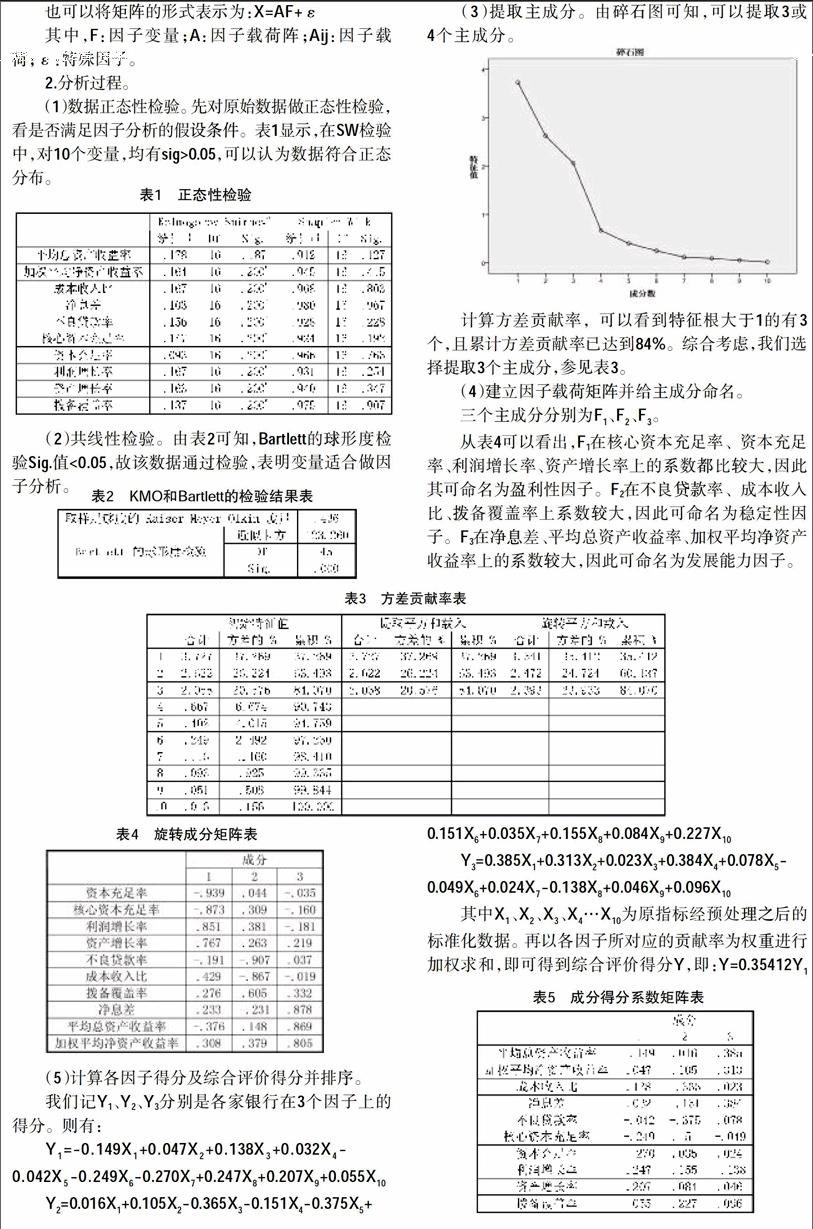

(3)提取主成分。由碎石圖可知,可以提取3或4個主成分。

計算方差貢獻率,可以看到特征根大于1的有3個,且累計方差貢獻率已達到84%。綜合考慮,我們選擇提取3個主成分,參見表3。

(4)建立因子載荷矩陣并給主成分命名。

三個主成分分別為F■、F■、F■。

從表4可以看出,F1在核心資本充足率、資本充足率、利潤增長率、資產增長率上的系數都比較大,因此其可命名為盈利性因子。F2在不良貸款率、成本收入比、撥備覆蓋率上系數較大,因此可命名為穩定性因子。F3在凈息差、平均總資產收益率、加權平均凈資產收益率上的系數較大,因此可命名為發展能力因子。

(5)計算各因子得分及綜合評價得分并排序。

我們記Y1、Y2、Y3分別是各家銀行在3個因子上的得分。則有:

Y■=-0.149X■+0.047X■+0.138X■+0.032X■-

0.042X■-0.249X■-0.270X■+0.247X■+0.207X■+0.055X■

Y■=0.016X■+0.105X■-0.365X■-0.151X■-0.375X■+

0.151X■+0.035X■+0.155X■+0.084X■+0.227X■

Y■=0.385X■+0.313X■+0.023X■+0.384X■+0.078X■-

0.049X■+0.024X■-0.138X■+0.046X■+0.096X■

其中X■、X■、X■、X■…X■為原指標經預處理之后的標準化數據。再以各因子所對應的貢獻率為權重進行加權求和,即可得到綜合評價得分Y,即:Y=0.35412Y■+0.24724Y■+0.23933Y■

各因子得分、綜合競爭力得分及排序見表6。

四、結論和建議

2012年是中國經濟遭遇嚴峻挑戰的一年,也是中國金融業迎來深刻變革的一年,中國銀行業面臨著不利的市場環境。各銀行的表現有著較大的不同,不能一概而論,所以下面分成三類來進行闡述。

對于股份制商業銀行而言,光大銀行經營狀況的排名最靠前。這得益于該銀行在2012年對公司的存貸款業務進行了調整,注重汽車、能源等行業供應鏈的金融發展,有效控制了授信風險,實現了網絡數量、客戶數量的秩序增長。

民生銀行與光大同屬股份制商業銀行,其經營狀況排名第三,除了因為股份制商業銀行本身競爭壓力造就的優勢以外,也由于民生銀行近幾年成功地把戰略重心轉移到了民營企業和小微企業上。

對于國有商業銀行而言,建設銀行緊隨光大銀行后面,這得益于在信貸管理方面,該行2012年進行了嚴格控制,嚴控對鋼鐵、水泥、煤化工、平板玻璃、風電設備、多晶硅、造船等“6+1”產能過剩行業的信貸投放,貸款余額較上年末下降了12億元。

作為國有銀行,資金規模本來就比商業銀行大,又有國家的政策扶持,只要能控制住市場風險和資金風險,取得較好的業績并不能。農業銀行和中國銀行能取得較靠前的排名同樣是因為其加強了對風險的控制,收縮了銀根。而工商銀行與交通銀行雖然也收縮了銀根,但沒有其他三家國有銀行那么嚴格,故2012年債務風險較大,排名比較靠后。

對于城市商業銀行來講。20世紀90年代中期,中央以城市信用社為基礎,組建城市商業銀行。城市商業銀行是在中國特殊歷史條件下形成的,是中央金融主管部門整肅城市信用社、化解地方金融風險的產物。由于先天不足,故城市銀行各方面的綜合指標都要遜于國有銀行和股份制商業銀行。

但是從2013年起,中國版“巴塞爾協議Ⅲ”正式實施,銀行業面臨著日益剛性的監管約束,資本約束的壓力越來越大;同時政府推動構建逆周期的金融宏觀審慎管理制度框架,也全面覆蓋商業銀行經營管理的各個方面。高壓之下,優秀的城市商業銀行愈來愈重視對所處經濟金融等外部環境因素以及自身戰略定位的研究,部分城市的商業銀行已在此方面進行了積極探索,并取得了良好的成效。

隨著中國經濟結構的優化,政府宏觀調控能力的提升,中國宏觀經濟仍將保持6%~8%的高速增長,中國銀行業將繼續得益于宏觀經濟的高速增長。由于外部環境的改變,中國銀行業將實施更加多元化的經營戰略。利率市場化的進程將會加速,存貸款利差將會縮窄,傳統的“吃利差”的盈利模式將難以為繼。未來既蘊含機遇,也充滿挑戰。一方面,大型、復雜的銀行將更深入地參與國際競爭,實施“走出去”的戰略;另一方面,中小商業銀行將選擇更加多元化的經營戰略,零售銀行、中小企業銀行、資金交易銀行、社區銀行等戰略鮮明的銀行將會越來越多。中國銀行業只有認清自身定位,努力服務好實體經濟,才能不斷繁榮下去。

參考文獻:

[1]王聰,段西軍.我國國有商業銀行競爭力現狀、問題及對策[J].中國金融,2006,(24).

[2]薄湘平,易銀飛.國內外企業競爭力研究綜述[J].商業研究,2007,(12):1-16.

[3]魏春旗,朱楓.商業銀行競爭力[M].北京:中國金融出版社,2005:111-117.

[4]王松奇,劉煜輝,歐明剛.2004年度中國商業銀行競爭力報告[R].銀行家,2005,(3):64-68.

[5]龐皓.計量經濟學[M].科學出版社,2014.

[6]2012年中國統計年鑒[Z].

[7]譚中明,陶羽.用因子分析法考察中國商業銀行效率[J].中國軟科學,2002.

[8]盧瑜.我國上市銀行績效的主成分因子分析[J].長春金融高等專科學校學報,2007,(1).

[9]趙旭,周軍民.銀行效率的模糊評價[J].價值工程,2002,(2).