加強貨物勞務稅累退性分析促進收入的公平分配*

2015-12-15 07:42:06山東大學經濟學院山東濟南250100

國際稅收 2015年2期

關鍵詞:分配

李 華 孫 倩(山東大學經濟學院 山東 濟南 250100)

加強貨物勞務稅累退性分析促進收入的公平分配*

李 華 孫 倩(山東大學經濟學院 山東 濟南 250100)

因邊際消費傾向下降和商品彈性引發稅負轉嫁難易的不同,貨物勞務稅普遍具有累退性。為了促進收入公平分配,世界各國從稅制結構、稅種選擇、優惠政策層面進行制度設計,以消除貨物勞務稅的累退性。我國因該類稅收的稅收地位和直接稅稅制改革的約束,完善貨物勞務稅稅收政策以消除累退性具有更重要的現實意義。為此,需要不斷推進稅制改革,優化稅制結構;科學調整稅種配置,注重消費稅再分配功能的發揮;完善稅收優惠政策,降低低收入群體的稅收負擔。

貨物勞務稅 累退性 收入分配

收入分配是我國當前社會和政府普遍關注的重要問題,稅收是促進收入公平分配的重要手段。我國稅收中貨物勞務稅占比最大,但是貨物勞務稅具有顯著的累退性,對收入公平分配具有逆向調節作用。因此,在我國直接稅的比重較小、改革難以短期實現的客觀約束下,重視貨物勞務稅的改革,對于實現稅收的收入分配職能尤為重要。

一、我國貨物勞務稅稅負累退性消除的分析

(一)貨物勞務稅累退性的消除措施

稅負的累退性指納稅人的稅收負擔隨著收入水平的提高而降低,即高收入階層的稅負反較中低收入階層的稅負輕。造成貨物勞務稅累退性的原因,是低收入群體的消費性開支占其收入比重較大,且生活必需品和日用品的需求彈性較低,稅負易于轉嫁。消除貨物勞務稅稅負累退性主要有以下三項措施:

1.在整體的稅制體系中,降低貨物勞務稅的比重。相對而言,所得稅和財產稅等直接稅的公平效應較強,而貨物勞務稅側重于效率的改進。因此,增加直接稅比重、降低貨物勞務稅比重,能夠從總體上弱化貨物勞務稅的累退效果。

2.在貨物勞務稅內部的稅種配比中,注重發揮特殊消費稅的調節作用。貨物勞務稅通常采取普遍征收的一般消費稅(如增值稅)和選擇征收的特殊消費稅(如消費稅)相疊加的架構。前者堅持中性原則,實行簡稅率、寬稅基模式,因此難以根據收入水平的不同實行差異化負擔;后者則實行多檔稅率、選擇征收的模式,因此若能根據收入水平不同所產生的消費結構差異決定課征范圍,可以在一定程度上弱化貨物勞務稅的稅負累退效果。

3.對貨物勞務稅的稅制要素,根據稅目實行不同的稅收優惠政策。對于發揮普遍調節作用的增值稅,若從公平方面考慮需要設置多檔稅率,若從效率方面考慮則最好實施單一稅率(不含出口零稅率)。二者權衡的結果是在基準稅率之外對基本的生活必需品和服務設置優惠稅率甚至實行免稅,以求弱化單一稅率對收入分配的累退性影響。對于特殊調節的消費稅,課稅對象的選擇性和多樣性決定了稅率的差別:基本生活消費品、與閑暇互補性差的商品適用低稅率,奢侈品、與閑暇互補性強的商品適用高稅率;營業稅也可以根據不同行業的經濟屬性實行差別稅率,對于高收入人群涉及較多的娛樂行業、餐飲服務業、金融業等實行較高稅率。

(二)我國貨物勞務稅稅負累退性消除存在的問題

我國貨物勞務稅的體系格局是增值稅和營業稅分設(“營改增”之前是徹底的分設、“營改增”試點進程中依然存在這一問題),增值稅基礎上設消費稅特殊調節。雖然從稅制體系上看能夠降低貨物勞務稅的累退性,但存在的問題不容忽視:

1.從稅種配置方面看,消費稅的抗累退性作用發揮不夠。首先,消費稅稅收收入較少,整體作用力度較小。以國內消費稅為例,雖然消費稅收入絕對數量呈顯著上升趨勢,規模從1994年的487.40億元上升到2012年的7 875.58億元,但是占稅收收入總額的比例卻從1994年的9.51%下降到2012年的7.83%,①數據來源:國家統計局1995~2013年度數據。因此消費稅的整體功能被弱化。其次,從征稅范圍看,我國目前的消費稅稅目只包括煙、酒、化妝品等14 種商品,其中涉及收入分配的奢侈品、高檔消費品有限,且不對消費行為征稅,稅收調節力度有限。同時,從動態上看,征稅范圍和稅率沒有根據居民消費結構的變化和消費檔次的提高而及時調整,導致某些已屬于奢侈行為的消費未能得到應有的調節。

2.增值稅稅率普遍較高且累進性較差。國際上推行增值稅的100多個國家中,基本稅率多在10%~20%。與之相比,我國17%的增值稅基本稅率處于較高水平,且是不完全的消費型增值稅,稅負率越高,累進性越差,對低收入階層越不利。同時,我國的增值稅基本上采用17%的統一稅率,適用13%低稅率的商品較少,不能準確實現根據消費品的性質設定稅率的目的。

3.稅收優惠的抗累退性不夠。近年來我國頒布了一系列稅收優惠和減稅措施,例如起征點的調整、蔬菜的批發和零售的免稅、糧食和農業生產資料實行稅收優惠等,但是這些政策在消除累退性方面的效果并不盡如人意。例如我國對糧食、食用植物油等按照13%的低稅率計征增值稅,而以糧食為原料加工的速凍食品、方便面、副食品和各種熟食品,則按照17%的稅率征收。農產品加工企業的高稅負直接造成食品價格的上漲,最終稅負轉嫁給消費者。此外,OECD國家增值稅標準稅率與優惠稅率之間普遍差距顯著,大多超出10個百分點,與之相比我國的優惠稅率與普通稅率之間四個百分點的差距明顯偏低,難以充分發揮其公平職能。

二、貨物勞務稅稅負累退性消除的國際經驗借鑒

(一)降低貨物勞務稅比重,促進收入公平分配

以OECD國家為例,根據2011年的統計數據,成員國的稅制結構以所得稅和財產稅等直接稅為主(比重超過60%)、以貨物勞務稅為輔(比重低于40%)②數據來源:OECD 數據庫.,且直接稅占比呈穩中有升的趨勢。直接稅比重從1965年的62%上升到2009年的66%,貨物勞務稅占比則從38%下降到34%。③OECD. Revenue Statistics 1965-2010[R]. 2011.這一稅制結構有利于促進收入公平分配。

(二)重視特殊消費稅的調節作用

消費稅的課稅對象具有選擇性,一般不會成為低收入者的額外負擔。稅制中一定規模消費稅的存在,既可以增加財政收入,又可以提高稅制的累進性。因此許多發達國家開征了消費稅,且其消費稅收入一般要占到稅收總收入(不含社會保障繳費)的10%左右。

(三)實施面向收入分配的稅收優惠

發達國家對中低收入階層偏好的勞務和基本生活必需品大多課以10%以下的低稅率,甚至是零稅率,對資源型產品和需求彈性較高的奢侈品課征高額稅收,在一定程度上可以消除貨物勞務稅的累退性,促

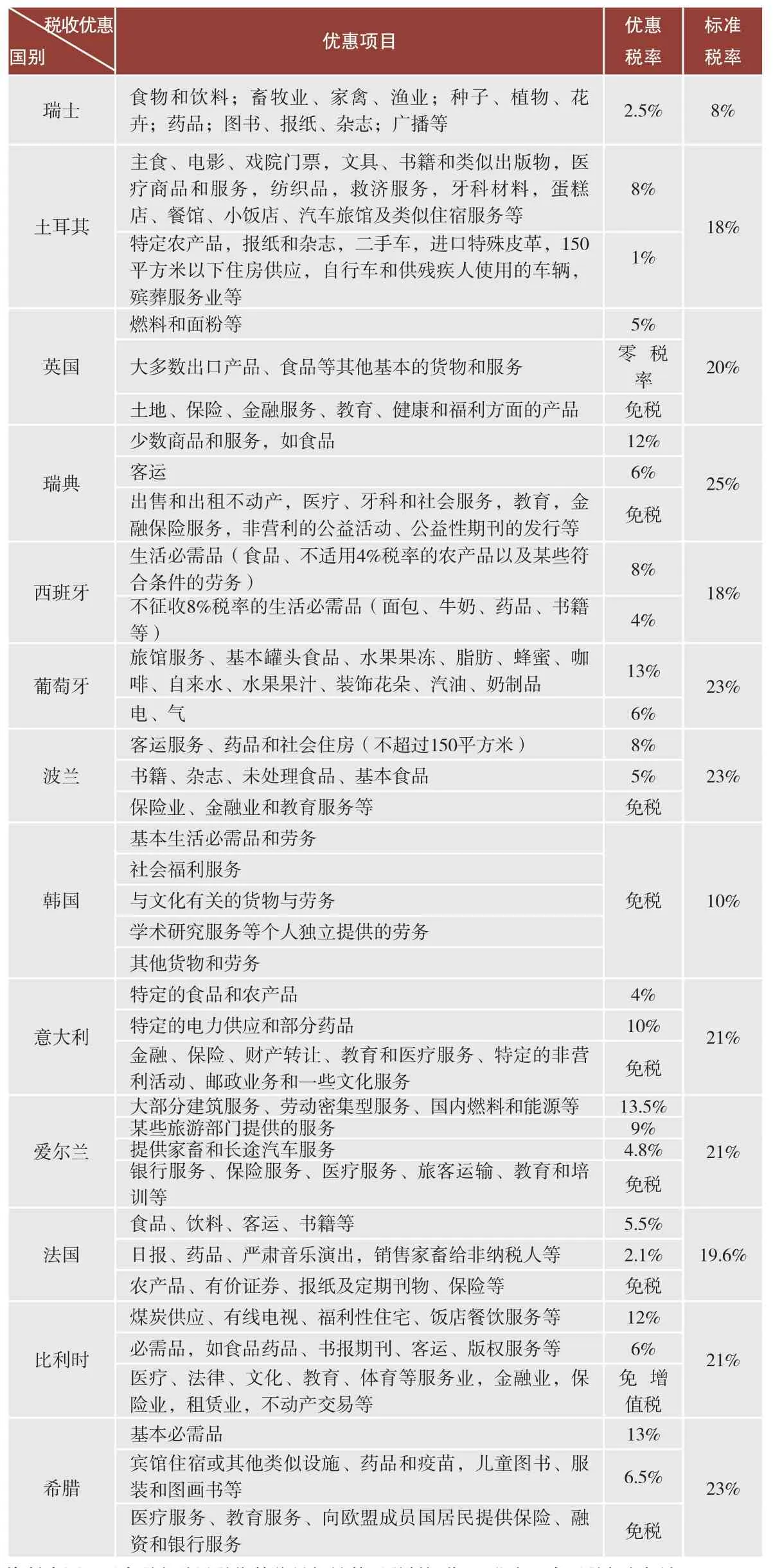

進分配公平(如右表所示)。

部分OECD國家商品和勞務增值稅稅稅率優惠匯總表

三、收入公平分配導向下的我國貨物勞務稅改革

(一)重視貨物勞務稅改革實現收入公平分配的緊迫性

1.貨物勞務稅的重要稅收地位。毋庸置疑,個人所得稅、財產稅等直接稅具有更強的收入分配功能,但是在我國這些稅種規模有限,這是稅制從整體上看呈現累退性的重要原因。以2012年為例,我國以增值稅、消費稅、 營業稅、 城市維護建設稅、關稅、資源稅為主要內容的貨物勞務稅合計占稅收收入的64.01%,直接稅體系合計所占比例為35.99%,而其中最具有收入分配調節意義的個人所得稅所占比重僅為5.79%。①2012年稅收收入增長的結構性分析[EB/OL].http://www.crifs.org.cn/crifs/html/default/shuishouluntan/_ content/13_02/26/1361843444628.html.這一稅制結構決定了當前我國消除貨物勞務稅的累退性對于促進收入公平分配具有重要的意義。

2. 直接稅改革進程的約束。直接稅,尤其是個人所得稅和財產稅對居民收入分配具有重要和直接的作用,但由于直接稅以自然人納稅人為主,涉及主體眾多,征收難度較大,對稅務機關的信息收集能力要求較高,在目前我國商品交易中的現金交易難以控管,居民財產狀況、個人收入狀況難以全面掌握的實際情況下,直接稅提升的征管約束很大。

(二)完善貨物勞務稅體系、促進收入公平分配的措施建議

1. 不斷推進稅制改革,完善稅制結構。從總體上講,貨物勞務稅總體上具有天然的累退性,因此適當降低貨物勞務稅的比重,提升直接稅的比重,必然有利于稅收累進性的提高。我國當前貨物勞務稅的改革重點是營業稅改征增值稅,一旦“營改

增”全面推行,增值稅收入占稅收總收入的比例將高達55%。從貨物勞務稅降負和政策完善的角度出發,建議結合“營改增”進程,適度降低增值稅稅率,以減輕居民的增值稅稅負,緩解收入分配差距。

2.科學調整稅種配置,注重消費稅再分配功能的發揮。適當擴大消費稅征稅范圍,實施結構性稅率調整,提高消費稅整體稅負,有效發揮消費稅的調節功能。

在優化消費稅征稅范圍方面,應該更加突出其調節收入分配的作用,建議增加對高消費行為和服務的課稅,把真正的高檔消費品,如高檔家具、高檔電子產品、私人飛機等商品和高檔娛樂場所的高消費行為納入征稅范圍,同時考慮對啤酒、黃酒、低檔化妝品等僅在籌集財政收入方面具有較大意義的或者已經屬于居民生活必需品的商品停征消費稅。

對消費稅稅率進行結構性調整,擴大不同商品的稅率差距,增強稅率設計的精準性和累進性,使其更加符合收入分配目標。例如,對于高檔手表、金銀首飾等,應采用分檔稅率取代過于簡單的單一稅率。同時降低一般化妝品等消費品的稅率,進一步提高名牌煙酒、高檔游艇等奢侈品的稅率,縮小定額稅率的適用范圍,增強稅率與消費層次和消費價格的聯動性。

建議協調娛樂業營業稅與消費稅的稅負分布。當前我國營業稅稅法規定娛樂業實行5%~20%的幅度稅率,從行業上看具有一定的收入分配功能,但是由于執行過程中通常統一實行最高稅率,這一征收方式不能與娛樂業已經分化的現實相匹配。建議對這一行業亦實行普遍征收和特殊調節的稅制設計框架,在下調一般娛樂業稅負的基礎上,采取普通營業稅(或營改增之后的增值稅)加高檔娛樂業消費稅的方式進行雙重調節。

3.完善增值稅稅收優惠政策,降低低收入群體的稅收負擔。目前大多數貨物按照17%的標準稅率征收增值稅,糧油類、奶制品類、蔬菜瓜果類、圖書報紙類、居民用水電燃料類等貨物適用13%的低稅率,出于降低低收入者實際增值稅負擔的考慮,建議擴大增值稅低稅率的征收范圍,將醫保類藥品、公用事業( 如電、煤氣和水)、調味品、洗衣粉、肥皂等邊際消費傾向較低、消費需求彈性較小的生活必需品也納入低稅率范圍甚至實行免稅,以保障低收入階層的基本生活,弱化增值稅的累退效應。

[1]董再平.促進我國收入公平分配的稅收政策思考[J].經濟研究參考,2011,(71):37-40.

[2]國家稅務總局稅收科學研究所課題組.國外稅制改革發展方向與經驗的研究[J].經濟社會體制比較,2012,(6):13-23.

[3]靳東升,龔輝文.簡論境外稅制改革發展新趨勢[J].地方財政研究,2012,11(11):70-76.

[4]李林木.在尋求效率與公平的平衡中深化我國稅制改革[J].稅務研究,2012, (11):27-32.

[5]聶海峰,岳希明.間接稅歸宿對城鄉居民收入分配影響研究[J].經濟學,2013,(1).

責任編輯:周 優

Strengthening Regressive Analysis of Goods and Services Tax and Promoting Fair Income Distribution

Hua Li & Qian Sun

Because of the decline of marginal propensity to consume and the different difficulties of tax burden shifting driven from commodity elasticity, regressivity generally resembles in goods and services tax. In order to promote fair distribution of income, various countries around the world conduct system design from the level of the taxation structure, the selection of tax categories and the preferential tax policy in order to eliminate the regressivity of goods and services tax. Due to the status of this sort of tax and the restrictions in direct tax reform, improving the goods and services tax policy to eliminate the regressivity is of more practical significance. Therefore tax reform shall be advanced, and tax structure shall be optimized; the setup of tax categories shall be scientifically adjusted to focus on the redistribution of consumption tax; tax preferential policy shall be improved to reduce tax burden for the low-income group.

Goods and services tax Regressivity Income distribution

F810.42

A

2095-6126(2015)02-0070-04

* 本文是國家社科基金重大項目“深化收入分配制度改革的財稅機制與制度研究(13&ZD031)”、教育部基金項目“收入倍增與公平分配:稅收激勵均衡政策優化研究(13YJA790046)”、山東大學自主創新重大項目“結構性減稅與稅制結構優化的耦合性研究(IFW12105)”的階段性研究成果。

猜你喜歡

天水行政學院學報(2022年4期)2022-11-18 09:02:36

艦船科學技術(2022年13期)2022-08-11 09:30:02

鐵道通信信號(2020年9期)2020-02-06 09:15:22

漢語世界(The World of Chinese)(2019年3期)2019-07-01 02:37:48

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

中學生數理化·中考版(2018年10期)2018-12-07 00:44:52

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

中央社會主義學院學報(2017年1期)2017-04-16 05:34:07

中國衛生(2014年12期)2014-11-12 13:12:40