試論Excel在電商會計核算中的應用

2015-12-16 15:22:39李楠

商場現代化 2015年26期

李楠

摘 要:Excel是一款數據處理軟件,因為其能夠進行自動計算、統計分析、輔助決策,并且能夠運用公式進行自動計算,因此財務會計核算中大量使用該軟件,而電子商務近年來發展迅猛,越來越多的企業主體加入這一領域,因此電子商務的會計核算工作量日益巨大,本文從電子商務銷售業務的不同情形出發,探討excel在電商會計核算中的應用。

關鍵詞:Excel;電子商務

一、背景

會計電算化是把電子計算機和現代數據處理技術應用到會計工作中的簡稱,是用電子計算機代替人工記賬、算賬和報賬,以及部分代替人腦完成對會計信息的分析、預測、決策的過程。Excel是在會計電算化中使用最為頻繁的一款軟件,其具有強大的數據處理和數據分析功能,不僅提供了數據輸入、輸出、顯示和數據分析功能,并且不受到定制財務軟件的特定功能限制和使用費用問題,使得利用Excel來解決會計核算中的各種實際問題變得方便和簡單。而電子商務近年來發展迅猛,網絡銷售、購物越發成為一種風尚,越來越多的企業主體加入這一領域,因此電子商務的會計核算工作量日益巨大,本文從電子商務銷售業務的不同情形出發,討論下excel在電商會計核算中的應用。

二、電商實際業務流程的會計核算處理

依據電商銷售的付款發貨流程,根據是否存在第三方的擔保和是否存在退貨或者是交易取消等實際情形,將電商的會計核算內容分為如下幾類:

1.存在第三方擔保

在存在第三方擔保的情況中,電商交易的流程先后為網店訂單、在線付款至擔保方、發貨、確認收貨、擔保方清算貨款。

(1)正常交易情況

提交網店訂單和在線付款至擔保方,不能確定收入,均不做會計處理;發貨時能確定能否成交,不能確認收入和成本,只需庫存商品轉為發出商品,并且支付物流費用;確認收貨時,確認收入和成本;擔保清算貨款時,需支付財務費用,從應收賬款中扣除。

此種情形下,涉及的會計科目為發出商品、庫存商品、銷售費用、財務費用、應收賬款、現金、銀行存款和應付賬款以及主營業務收入和主營業務成本等。

(2)拒收一次,重新發貨交易成功的情況

此種情況和上述情況相同,只是在拒收退款時,將退回貨品從發出商品轉回庫存商品,所做分錄為:

借:庫存商品

貸:發出商品(或借:紅字發出商品貸:紅字庫存商品)

重新發貨時,仍然將先從庫存商品轉為發出商品,并且支付物流費用。

借:發出商品

貸:庫存商品

隨著確認收入,確認收入和成本并且支付擔保的財務費用。

(3)拒收后,交易取消的情況

接收訂單和發貨的處理與交易成功的處理一樣,只是在最終拒收后,將退回貨品從發出商品轉回庫存商品,所做分錄為:

借:庫存商品

貸:發出商品(或借:紅字發出商品貸:紅字庫存商品)

擔保方的退款,不需要做會計處理,款項沒有流入企業。

2.無第三方擔保的情況

(1)正常交易的情況

該類別交易中先付款時,款項已經流入企業作為預收賬款,并且從中支付相應的財務費用,所做分錄為:

借:銀行存款或其他科目財務費用

貸:預收賬款

發貨時,只需要將庫存商品轉為發出商品,并支付物流費用,隨著交易成功,再確認收入和成本,并且把預售賬款轉為收入,所做分錄為:

借:預收賬款

貸:主營業務收入

應交增值稅-銷項稅

借:主營業務成本

貸:發出商品

(2)拒收一次,重新發貨后交易成功

此類別的交易中,與上述一次性成功交易且無擔保的情況在接受付款和發貨環節處理一樣,只是在拒收退回時,將退回貨品從發出商品轉回庫存商品,

借:庫存商品

貸:發出商品(或借:紅字發出商品貸:紅字庫存商品)

重新發貨至確認收貨的處理與正常交易案例的處理相同。

(3)拒收后取消交易

此類交易中,收款、發貨的處理與正常情況一樣,只是在取消交易時,將預收賬款轉回,收到退貨后將發出商品轉回,所做分錄為:

借:預收賬款

貸:銀行存款或其他科目

3.先發貨后付款的情況

(1)正常交易情況

此類交易中,發貨時將發出商品并且支付物流費用,收款付款后,確認收入和成本。

(2)拒收一次,重新發貨后交易成功

該類交易中,與上述類別一致,只是有退回時,隨后確認收入和結轉成本,所做會計分錄為:

借:庫存商品

貸:發出商品(或借:紅字發出商品貸:紅字庫存商品)

拒收后取消交易

該類交易中,發貨環節將發出商品和正常交易一樣,退回后,將發出商品轉回和拒收一次的處理一樣,只是最終交易不成功,不確認收入和結轉成本。

(4)交易成功后,換貨的交易成功

該類交易中,之前已經交易成功,并且隨后換貨,要沖減收入和成本(或者用紅字沖回)

借:主營業務收入

應交增值稅銷項稅

貸:應付賬款

借:庫存商品

貸:主營業務成本

(5)已成交后退回貨品→退款(受理已成交后的退貨并退款)

該類別交易最終不成功,發貨環節和正常交易,最終做退款處理的會計分錄為:

借:應付賬款或應收賬款

貸:銀行存款或其他科目

三、Excel在電商銷售會計處理中的應用

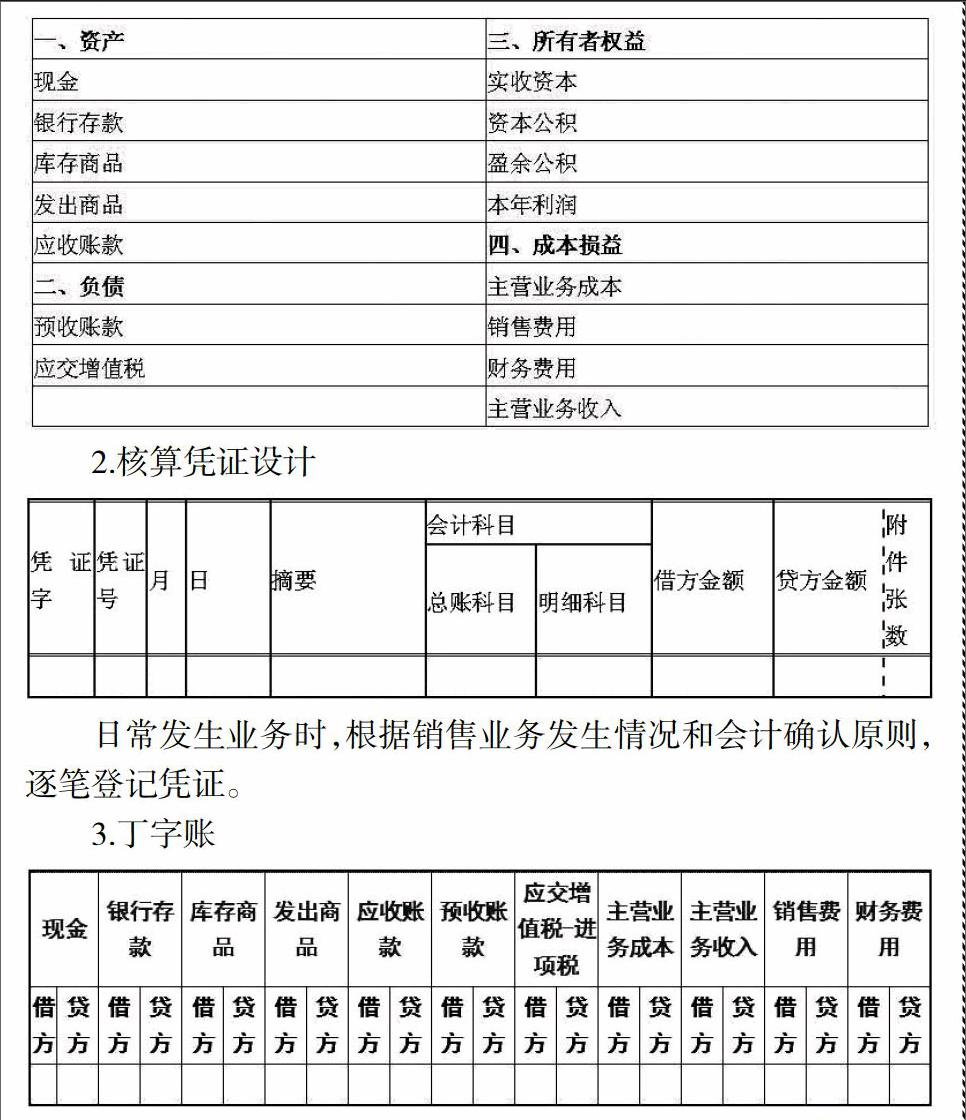

1.微型電商銷售業務核算設計科目,并且可以依據實際設置明細科目

Excel核算中,設立勾稽關系,使得憑證中某一科目的借(貸)方發生額自動逐筆添加進丁字賬中,為科目余額表和試算平衡以及會計期間的報告做好充分準備。

參考文獻:

[1]陳永忠.淺談Excel在《新企業會計準則》中的應用.現代經濟信息.

[2]吳偉光.用Excel解決會計核算中的某個具體問題.時代經貿.

猜你喜歡

中國市場(2021年34期)2021-08-29 03:26:54

河南電力(2021年5期)2021-05-29 02:10:00

大眾投資指南(2021年35期)2021-02-16 01:06:12

電影(2018年12期)2018-12-23 02:18:48

現代營銷(創富信息版)(2018年6期)2018-09-05 03:14:46

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

中國商論(2016年34期)2017-01-15 14:24:14

中國商論(2016年34期)2017-01-15 14:24:05

商業會計(2015年15期)2015-09-21 08:26:36