企業所得稅改革的國際趨勢

2015-12-16 03:45:22朱志鋼民勤縣國家稅務局甘肅武威733300

國際稅收 2015年7期

關鍵詞:企業

朱志鋼(民勤縣國家稅務局 甘肅 武威 733300)

企業所得稅改革的國際趨勢

朱志鋼(民勤縣國家稅務局 甘肅 武威 733300)

國際金融危機以來,世界各國企業所得稅改革呈現出稅率降幅趨緩、鼓勵企業研發和創新、支持中小企業發展、反避稅與優化納稅服務并重等特點。為適應這一世界發展潮流,結合我國實際情況,本文認為,我國企業所得稅改革也可從提高稅制競爭力、規范優惠以擴大所得稅稅基、加大對中小企業的支持力度、鼓勵技術研發和科技創新、加強稅收管理和納稅服務等方面展開。

企業所得稅 改革趨勢

企業(公司)所得稅直接與企業可持續發展能力和競爭力相關。國際金融危機爆發后,各國更加重視企業所得稅的改革,紛紛通過對所得稅稅率、稅前扣除、優惠、管理等多方面的綜合改革,以實現宏觀調控的目標,適應經濟社會發展的要求。

一、國際金融危機以來各國企業所得稅改革趨勢

(一)總體上稅率逐步下降但降幅趨緩

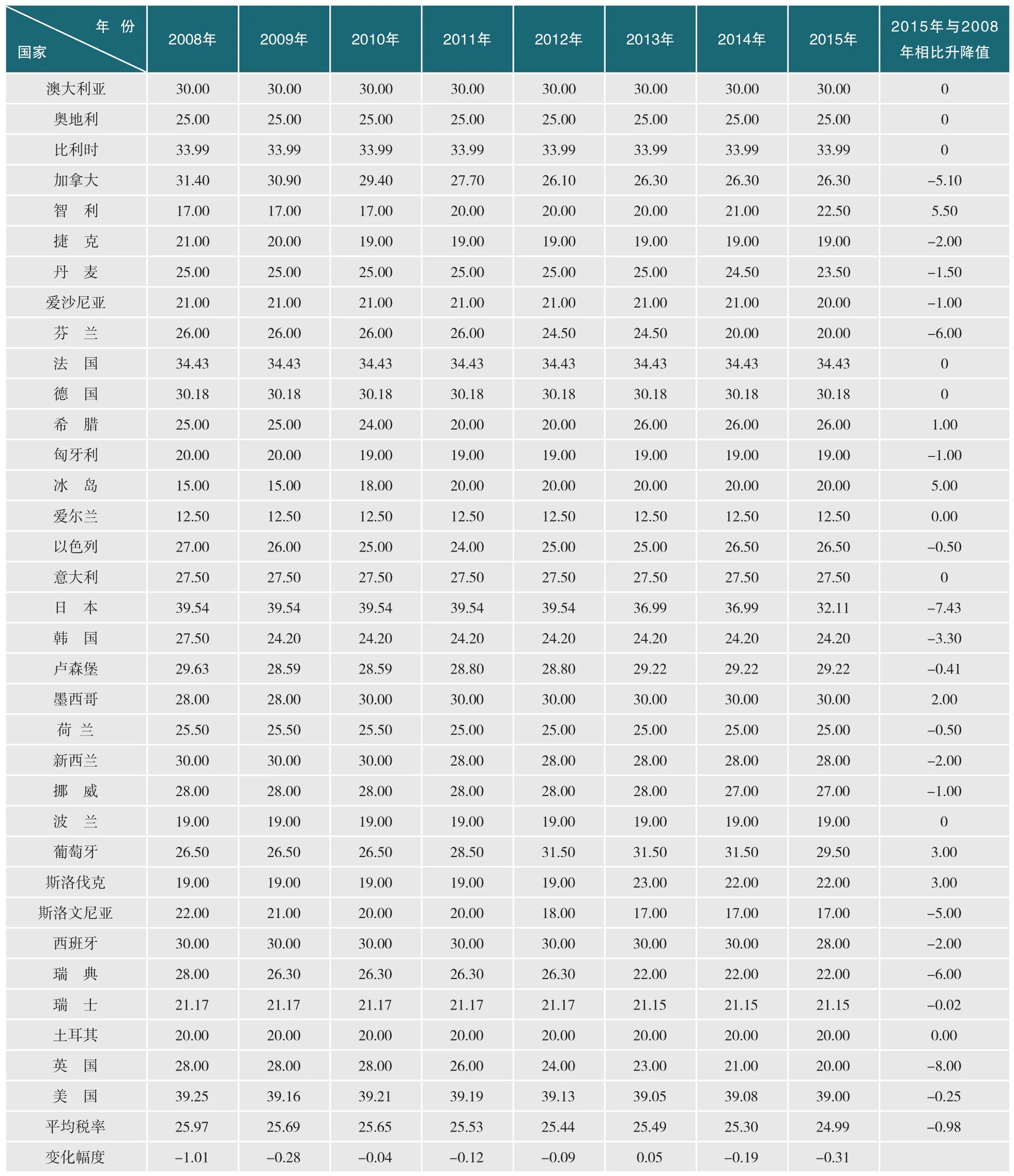

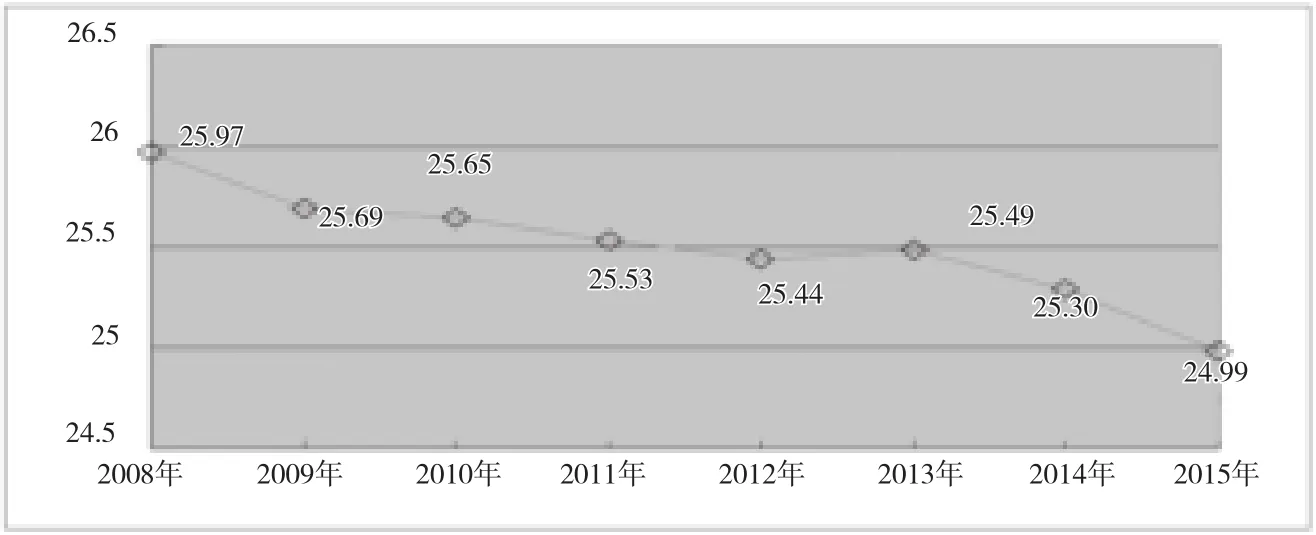

國際金融危機爆發之后,許多發展中國家和發達國家都不同程度地降低了企業所得稅稅率,但平均降幅趨緩,部分國家還提高了稅率。從經濟合作與發展組織(OECD)34個成員國情況來看(見表1),2015年與2008年相比,企業所得稅平均稅率下降了0.98個百分點,但下降幅度不一,甚至在2013年出現小幅上升(見圖1)①主要受2013年希臘將稅率由20%提高到26%、斯洛伐克由19%提高到23%的影響。.。其中有19個國家降低了稅率;6個國家提高了稅率;9個國家保持稅率不變。個別國家在金融危機初期降低了稅率,近年來則提高了稅率。其中提高稅率的主要集中在2011-2014年。一些國家因為面臨債務危機的巨大壓力,在減稅問題上更加慎重,甚至開始考慮轉向增稅,如希臘2013年將企業所得稅稅率由20%提高到26%;以色列企業所得稅稅率在2012年由24%上升到25%,2014年進一步提高到26.5%②2013年7月30日以色列議會通過的2013-2014年度財政預算法案。。一些稅率偏高的國家則由于感受到來自于國際稅收競爭的壓力,通過降低稅率來應對國際稅收競爭,減輕企業稅負、增加競爭力。如英國累計降低8個百分點,2011年至2015年將企業所得稅稅率由28%逐步下降到20%。日本累計降低7.43個百分點,由39.53%下降到32.11%,主要集中在2013年和2015年。

(二)鼓勵企業研發和科技創新

通過企業所得稅優惠政策鼓勵研發和科技創新成為越來越多國家的選擇。各國企業所得稅對研發的支

持措施眾多,從適用低稅率、規定企業研發費用投入的最低限額、研發費用加計扣除到研發費用稅收抵免等均得到應用。如:2014年起法國對新設立的創新型公司免征企業所得稅,對于研發活動相關的費用在1億歐元以下的稅收抵免率為30%,超過1億歐元的抵免率為40%;日本把研發費用抵免企業所得稅的最大比例提高到了30%,國會還通過了《亞洲商業中心措施》提案,鼓勵跨國公司將其研發中心和亞洲總部落戶日本,對于2014年3月底之前在日本新成立的研發中心和總部,給予企業所得稅5個財政年度內20%的減免;英國從2013年4月起,企業通過制造專利產品產生的利潤可以按照較低稅率繳納所得稅,到2017年逐步降低到10%,為企業進行研發和創新提供稅收優惠;還有許多國家擴大企業加速折舊和虧損結轉,加大企業研究與開發投入的稅收抵免,以鼓勵企業技術進步與設備更新,支持企業科技創新,提高本國企業的核心競爭力。①中國國際稅收研究會.2014世界稅收發展研究報告[M].北京:中國稅務出版社,2014,14-31.

表1 2008-2015年OECD成員國企業所得稅綜合稅率①企業所得稅綜合稅率為中央政府和地方政府的企業所得稅稅率之和。 單位:%

圖1 2008-2015年OECD成員國企業所得稅平均稅率變化情況 單位:%

表2 2008-2015年OECD部分國家小企業所得稅稅率 單位:%

(三)支持中小企業發展

為解決失業問題,越來越多的國家更加關注中小企業的發展,予以中小企業稅收優惠,其措施幾乎涉及從適用優惠稅率到削減稅基的各種優惠方式。如;泰國規定自2012年起,年收入在15萬銖以下的免稅,年收入在15萬銖至100萬銖的稅率為15%,年收入在100萬銖以上的稅率為23%(2013年以后為20%)。德國2009年通過提高享受優惠資格的限額標準,擴大中小企業適用加速折舊的范圍。日本從2009年度起允許中小企業的虧損往以前年度結轉,對中小企業購買規定的機器設備可按一定比例從稅前利潤中扣除,2011年將小企業的企業所得稅稅率從22%降到18%,同時對符合條件的企業凈增的職工按每人20萬日元標準給予稅前扣除。澳大利亞從2009年7月1日起將小企業的投資抵免比例由30%提高到50%;韓國采用新的就業稅收抵免政策,規定公司每創造一個工作崗位可得到1 000萬韓元的稅收抵免等。②中國國際稅收研究會.2012/2013世界稅收發展研究報告[M].北京:中國稅務出版社,2013,13-28. 中國國際稅收研究會.2014世界稅收發展研究報告[M].北京:中國稅務出版社,2014,14-31等。與表1的

企業所得稅稅率相比,2015年OECD成員國有10個國家①表中有11個國家,其中英國在2015年才將企業所得稅稅率下調到20%。因此之前對小企業都有低稅率優惠。對小企業給予低稅率優惠(見表2),而且自金融危機以來有6個國家進一步降低了小企業的所得稅率。還有許多國家對中小企業分別實行特別設備加速折舊、稅收抵免、出售未上市投資組合的股份免繳資本利得稅和現金補貼等優惠政策,以減輕中小企業稅收負擔,促進中小企業以及整個國民經濟的健康發展。

(四)在強化反避稅管理的同時優化納稅服務

國際金融危機以來,為應對財政收支困難、維護稅收公平和國家稅收權益,世界各國開始更加重視國家之間的信息交換,紛紛加強反避稅管理,以打擊愈演愈烈的跨國公司避稅活動。如:美國2010年通過《海外賬戶稅收遵從法案》(FATCA),引入金融機構特定賬戶申報制度,并于2014年7月1日生效;日本從2013年4月1日起,執行新的限制關聯公司的利息扣除規定;俄羅斯在其公布的2013-2015年主要稅收政策趨勢中,將在企業所得稅法中建立受控外國公司制度;羅馬尼亞在其2013年稅制改革內容中增加了反協定濫用規則。OECD也在2013年8月發布《稅基侵蝕和利潤轉移行動計劃》(BEPS),提出了15項具體行動,確定了行動的預期成效及時間表。這些標志著世界各國開始共同致力于推進國際稅收體系的現代化進程。另外,各國采取擴大電子納稅申報方式使用范圍、簡化納稅程序等措施,切實減輕了納稅人納稅負擔。如:法國開通所得稅手機申報業務,英國稅務與海關總署推廣“移動式”預約上門服務,美國和波蘭簡化中小企業的稅收征管程序等,使各國企業納稅便利度整體上呈現持續改善狀態。

二、對我國企業所得稅的改革建議

(一)提高我國的稅制競爭力

在經濟全球化背景下,國家與國家之間的經濟聯系越來越緊密。稅收制度作為國際競爭力的重要方面,對于一個國家經濟將產生很大影響。我國在未來的稅制改革中,也必須正確認識和面對日益加大的國際稅收競爭壓力,從提高稅制競爭力出發,打造一個有利于國際競爭的稅收制度。一方面考慮到OECD國家平均稅率已由25.97%下降到24.99%,我國也可采取適當降低企業所得稅稅率1到2個百分點、增加扣除等減輕稅收負擔的措施,增強企業競爭力。另一方面在綜合與分類相結合的個人所得稅制建立后,適度降低企業環節向個人分配股息的稅收負擔,減輕企業所得稅與個人所得稅之間的經濟性重復征稅,以應對國際稅收競爭和經濟全球化帶來的挑戰。

(二)鼓勵技術研發和科技創新

技術研發和科技創新是提高經濟國際競爭力的主導因素,也是轉變我國經濟增長方式的主要途徑。結合我國實際調整稅收優惠政策,應把稅收優惠的重點集中在研究開發及應用推廣上。稅收優惠方式要以稅基減免為主,稅額減免為輔。只要企業實施了科技研究與開發活動,就可以成為稅收優惠對象,這樣可以引導和鼓勵企業加大對技術進步的投入。進一步擴大研發費用加計扣除的范圍;對企業用于研究開發的進口儀器、儀表等試驗和檢測設備、試劑等免征關稅;加大對創客空間等的稅收扶持力度,給予免征房產稅等優惠;完善研發設備加速折舊制度,加速高新技術企業收回投資,從而提高資金的利用率,促進高新技術企業的發展與推動產業進步。另外,應加強對技術研發和科技創新稅式支出的管理與考核,以有效防止稅收優惠的濫用及政策目標的偏差。

(三)加大對中小企業的支持力度

中小企業是安置就業的主要場所,各個國家都對中小企業給予了稅收優惠。企業所得稅在減輕中小企業的稅收負擔方面也發揮著重要作用。對中小企業的稅收優惠,應當以產業導向為主,優惠形式要多樣化,由單一的直接減免稅,改為直接減免、降低稅率、加速折舊、投資抵免、再投資退稅等多種優惠措施。可以考慮采取以下措施:擴大小微企業享受減半征收的范圍,對于符合國家產業政策的所有小微企業實行10%的低稅率優惠政策,同時對小微企業標準定期進行調整;繼續保留對安置待業人員、安置下崗職工、安置殘疾人和對高新技術企業的稅收優惠政策;對中小企業用稅后利潤進行再投資,給予按一定比例退稅的支持;準許企業投資的凈資產損失,可以從應稅所得額中扣除;允許中小企業虧損向前結轉等。

(四)加強稅收管理和納稅服務

國外偷逃稅發案率較低,既與其納稅人依法納稅意識較強有關,也與其稅務管理部門建立了較為嚴密的稅源監控體系密切相關。我國也應該通過加強源泉扣繳、納稅申報、全面計算機管理等措施,對稅源實行全方位監控。通過修改《稅收征管法》等法律規定,進一步明確相關部門向稅務機關提供納稅人信息的義務。充分運用現代化、信息化技術,進一步拓展稅源監控渠道和手段,利用計算機網絡,逐步提高數據分析應用能力,提高數據處理和稅收分析的科學性、準確性。進一步簡化納稅流程尤其是中小企業申報和優惠管理手續,規范稅收執法行為,充分利用網絡、手機等實現稅收事項提醒,與納稅人進行及時交流,逐步實現手機電子申報功能,為納稅人提供各項方便快捷的稅收服務。

[1] 安體富,王海勇.世界性企業所得稅改革趨勢及對我國的啟示[J].涉外稅務2007,(1).

[2] 魏志梅.企業所得稅改革國際趨勢研究[M].北京:中國稅務出版社,2010.

[3] 中國國際稅收研究會.2011世界稅收發展研究報告[M].北京:中國稅務出版社,2012.

[4] 中國國際稅收研究會.2012/2013世界稅收發展研究報告[M].北京:中國稅務出版社,2013.

[5] 中國國際稅收研究會.2014世界稅收發展研究報告[M].北京:中國稅務出版社,2014.

責任編輯: 周 優

圖 / 李鴻翔

On the Global Tendency for Enterprise Income Tax Reform

Zhigang Zhu

Since the international financial crisis, the enterprise income tax reform has been characterized with four tendencies: eased decline of tax rate, encouraging R&D of enterprises, supporting the development of medium and small enterprises and equal importance to anti-tax avoidance and optimizing tax service. In order to be well adjusted to the global tendency, by considering the real situation in China, this paper states that China’s enterprise income tax reform shall be implemented from enhancing taxation competitiveness, standardizing tax preference to expand the tax base of income tax, reinforcing the support for medium and small enterprises, encouraging R&D and strengthening tax management and service.

Enterprise income tax Reform tendency

F810.42

A

2095-6126(2015)07-0028-05

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26