贊比亞企業(yè)所得稅制介紹

——中國(guó)“走出去”企業(yè)投資贊比亞的稅務(wù)影響及風(fēng)險(xiǎn)關(guān)注*

2015-12-16 03:48:59蔡偉年安永中國(guó)企業(yè)咨詢有限公司北京分公司北京100738安永中國(guó)企業(yè)咨詢有限公司上海200120侯潔瓊張順源安永中國(guó)企業(yè)咨詢有限公司北京分公司北京100738

國(guó)際稅收 2015年7期

蔡偉年(安永(中國(guó))企業(yè)咨詢有限公司北京分公司 北京100738)邱 輝(安永(中國(guó))企業(yè)咨詢有限公司 上海 200120)侯潔瓊 張順源 張 莉(安永(中國(guó))企業(yè)咨詢有限公司北京分公司 北京100738)

贊比亞企業(yè)所得稅制介紹

——中國(guó)“走出去”企業(yè)投資贊比亞的稅務(wù)影響及風(fēng)險(xiǎn)關(guān)注*

蔡偉年(安永(中國(guó))企業(yè)咨詢有限公司北京分公司 北京100738)

邱 輝(安永(中國(guó))企業(yè)咨詢有限公司 上海 200120)

侯潔瓊 張順源 張 莉(安永(中國(guó))企業(yè)咨詢有限公司北京分公司 北京100738)

一、贊比亞經(jīng)濟(jì)發(fā)展概況①Africa by numbers: A focus on Zambia 2014/2015, EYGM Limited, 2014.

自2000年起至今,受基礎(chǔ)設(shè)施建設(shè),礦產(chǎn)行業(yè)持續(xù)投資以及營(yíng)商環(huán)境改善等影響,贊比亞經(jīng)濟(jì)形勢(shì)持續(xù)向好,年均國(guó)內(nèi)生產(chǎn)總值增長(zhǎng)率達(dá)6%,人均國(guó)內(nèi)生產(chǎn)總值幾乎翻番。②贊比亞財(cái)政部網(wǎng)站,http://www.mofnp.gov.zm/index.php/news/229-ministry-of-finance-the-state-of-the-zambian-economy.

作為世界第三大銅生產(chǎn)地,豐富的銅礦資源儲(chǔ)備是贊比亞吸引外國(guó)投資的主要推動(dòng)力。除了銅業(yè),贊比亞還擁有豐富的其他礦產(chǎn)資源,幅員遼闊的耕地資源以及撒哈拉以南非洲地區(qū)40%的水資源,在農(nóng)業(yè)、旅游業(yè)及水力發(fā)電等方面具有巨大的發(fā)展?jié)摿ΑY澅葋唽?duì)大宗商品交易的依賴性較高,對(duì)外出口收益的75%均來(lái)自于銅業(yè)。為促進(jìn)本國(guó)銅業(yè)外其他經(jīng)濟(jì)的多樣化均衡發(fā)展,贊比亞政府設(shè)立了主權(quán)財(cái)富基金。近年來(lái),贊比亞大力推進(jìn)交通及電力基礎(chǔ)設(shè)施建設(shè),并大力發(fā)展旅游業(yè)和農(nóng)業(yè),如推出名為“連接贊比亞8000”的項(xiàng)目(Link Zambia 8000 project),以建設(shè)及改造全國(guó)公路。

贊比亞較為友善的營(yíng)商環(huán)境也是吸引外國(guó)投資的主要因素。近兩年贊比亞成功提升了本國(guó)在營(yíng)商環(huán)境指數(shù)及“透明國(guó)際”的清廉指數(shù)的排名。并且贊比亞不實(shí)行外匯管制。

二、贊比亞稅制簡(jiǎn)介

贊比亞稅務(wù)局(Zambia Revenue Authority,ZRA)由財(cái)政部管轄,負(fù)責(zé)征管《所得稅法》(1966年頒布)、《增值稅法》(1995年頒布)、《財(cái)產(chǎn)轉(zhuǎn)讓稅法》(1984年頒布)及《關(guān)稅和消費(fèi)稅法》(1966年頒布)中規(guī)定的稅

種。贊比亞稅務(wù)局分為國(guó)內(nèi)稅司,關(guān)稅和消費(fèi)稅司兩個(gè)部分:前者主要負(fù)責(zé)國(guó)內(nèi)稅,主要包括企業(yè)所得稅,個(gè)人所得稅,增值稅和預(yù)提所得稅;后者主要負(fù)責(zé)進(jìn)出口關(guān)稅。

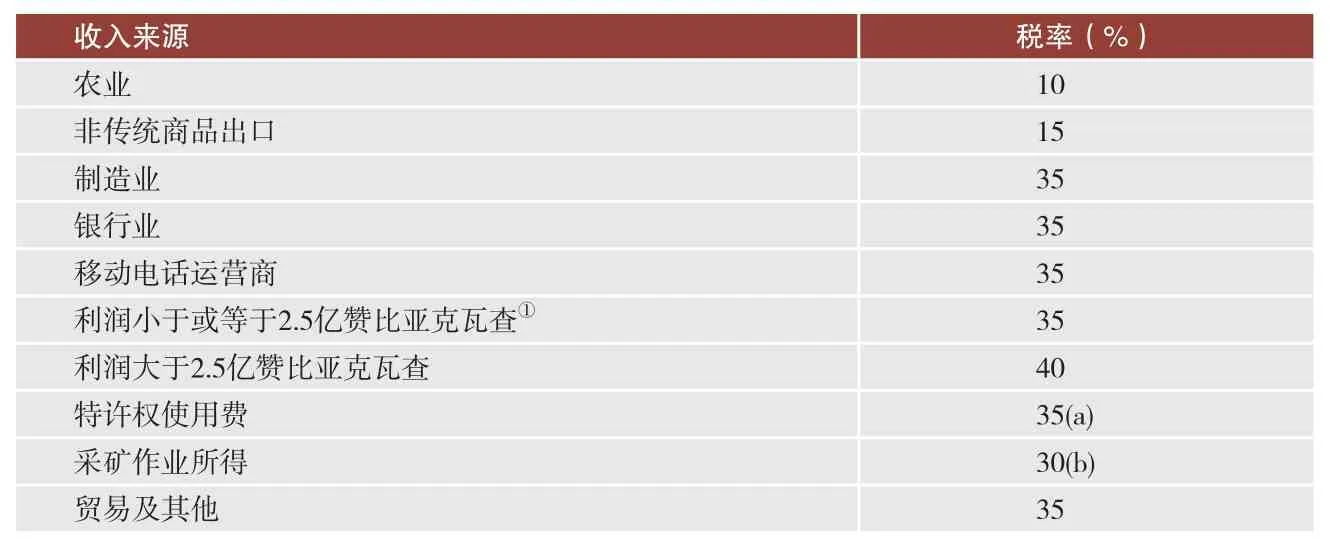

表1 贊比亞企業(yè)所得稅稅率表

贊比亞公司就其來(lái)源于贊比亞的經(jīng)營(yíng)利潤(rùn)繳納企業(yè)所得稅,就其轉(zhuǎn)讓贊比亞境內(nèi)不動(dòng)產(chǎn)和轉(zhuǎn)讓贊比亞公司股份取得的收入繳納財(cái)產(chǎn)轉(zhuǎn)讓稅。贊比亞對(duì)進(jìn)口貨物征收進(jìn)口關(guān)稅和增值稅。進(jìn)口貨物、在贊比亞當(dāng)?shù)厣a(chǎn)的貨物和提供的服務(wù)均適用16%的增值稅稅率。

納稅人就其收入來(lái)源(如經(jīng)營(yíng)、工作等)的利得或利潤(rùn)每年進(jìn)行納稅評(píng)估。納稅評(píng)估年度與日歷年度一致。公司收入的納稅評(píng)估年度一般為其財(cái)務(wù)年度或會(huì)計(jì)年度。

三、贊比亞企業(yè)所得稅制概要

(一)企業(yè)所得稅②安永2014年全球企業(yè)所得稅指南。

不論是居民企業(yè)還是非居民企業(yè),其對(duì)來(lái)源于贊比亞的所得均負(fù)有納稅義務(wù)。其中,居民企業(yè)對(duì)其部分發(fā)生在國(guó)內(nèi)、部分發(fā)生在海外的業(yè)務(wù)所產(chǎn)生的利潤(rùn)也負(fù)有納稅義務(wù)。如果一個(gè)企業(yè)是在贊比亞境內(nèi)成立的,或者該企業(yè)的實(shí)際管理機(jī)構(gòu)位于贊比亞境內(nèi),該企業(yè)則會(huì)被認(rèn)定為贊比亞的稅收居民企業(yè),贊比亞的企業(yè)所得稅標(biāo)準(zhǔn)稅率如表1所示。

(二)應(yīng)稅所得額的確定

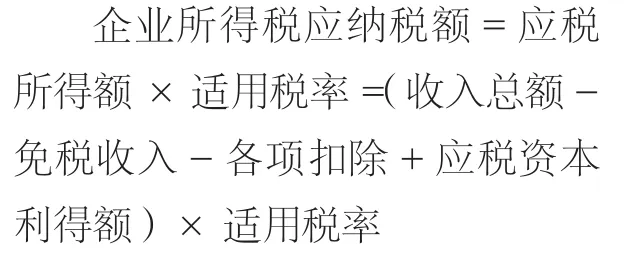

贊比亞企業(yè)所得稅額的計(jì)算公式遵循一般企業(yè)所得稅原理,基本公式如下:

僅與業(yè)務(wù)相關(guān)的費(fèi)用才可在稅前扣除。計(jì)算應(yīng)納稅所得額時(shí),通常先從企業(yè)財(cái)務(wù)報(bào)告上的凈利潤(rùn)開(kāi)始著手,然后根據(jù)《所得稅法》的具體規(guī)定進(jìn)行納稅調(diào)整,最終確定應(yīng)納稅所得額。鑒于贊比亞現(xiàn)行稅法規(guī)定較為復(fù)雜,以下節(jié)選了納稅調(diào)整中較為重要的規(guī)定進(jìn)行概要介紹。

1.稅務(wù)虧損。(1)運(yùn)營(yíng)虧損只能從來(lái)自同一來(lái)源的收入中扣除。(2)未彌補(bǔ)虧損可向后5年結(jié)轉(zhuǎn)。水力發(fā)電和采礦企業(yè)的稅務(wù)虧損可以結(jié)轉(zhuǎn)至未來(lái)的10年彌補(bǔ)。(3)虧損不能向前結(jié)轉(zhuǎn)。(4)贊比亞沒(méi)有合并納稅機(jī)制。

2.資本利得。贊比亞一般不就資本利得征稅,但在贊比亞轉(zhuǎn)讓土地房屋、建筑物、贊比亞公司股份以及采礦權(quán)時(shí)需按公平市場(chǎng)價(jià)格繳納10%的財(cái)產(chǎn)轉(zhuǎn)讓稅。計(jì)稅基礎(chǔ)是轉(zhuǎn)讓資產(chǎn)的公開(kāi)市場(chǎng)價(jià)值。轉(zhuǎn)讓股份時(shí)的應(yīng)稅價(jià)值取股票面值或公開(kāi)市場(chǎng)價(jià)值中的較高者,稅率為10%。

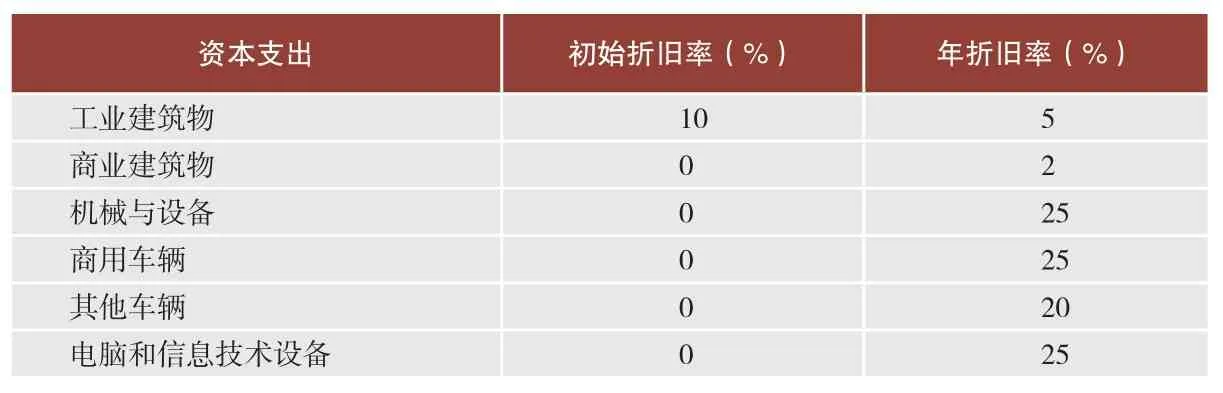

3.固定資產(chǎn)折舊。符合規(guī)定的資本支出可提取固定資產(chǎn)折舊在稅前列支。資產(chǎn)購(gòu)買(mǎi)當(dāng)年可獲得一次性的初始抵扣,并在折舊年限內(nèi)每年按直線法獲得年度折舊。部分資產(chǎn)的折舊率如表2。

(三)預(yù)提所得稅

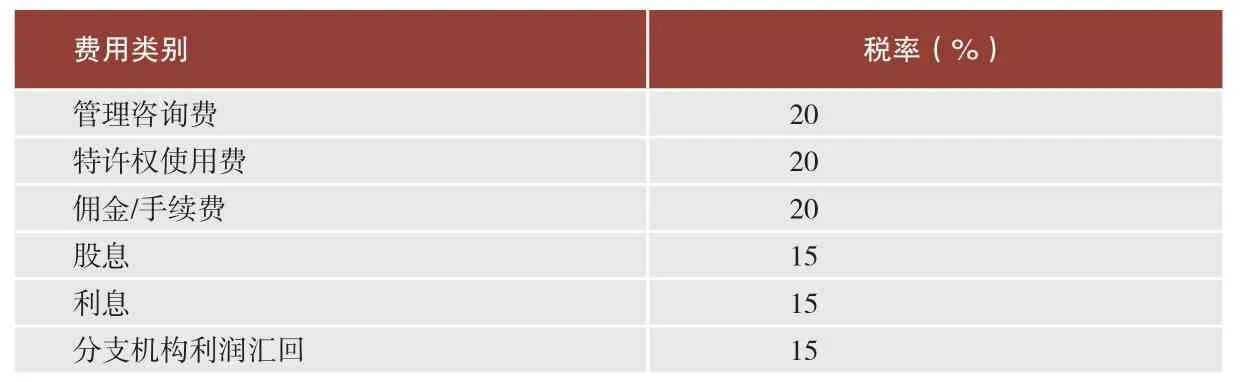

根據(jù)贊比亞《所得稅法》,支付給非居民承包商的境內(nèi)服務(wù)和離岸服務(wù)款項(xiàng)應(yīng)繳納20%的預(yù)提所得稅。表3是其他支付項(xiàng)目的預(yù)提所得稅率。需要說(shuō)明的是,預(yù)提所得稅可以根據(jù)贊比亞與締約國(guó)簽訂的稅收協(xié)定享受減免。

(四)所得稅的征管

表2 贊比亞部分資產(chǎn)折舊率

表3 贊比亞預(yù)提所得稅稅率

贊比亞執(zhí)行自我估稅的稅務(wù)體系,納稅期間為12個(gè)月,從1月起至12月止。企業(yè)的會(huì)計(jì)期間建議與納稅期間保持一致。若企業(yè)希望采用的會(huì)計(jì)期間不同于納稅期間,應(yīng)向稅務(wù)機(jī)關(guān)提交申請(qǐng)并說(shuō)明變更原因。企業(yè)應(yīng)于6月30日前電子申報(bào)企業(yè)所得稅年度納稅申報(bào)表。此外,企業(yè)應(yīng)在4月1日之前提交電子版的預(yù)繳企業(yè)所得稅申報(bào)表。根據(jù)納稅人對(duì)該納稅年度的收入預(yù)測(cè),納稅人將向稅務(wù)局預(yù)繳平分為4期的稅款。若情況發(fā)生變化,可修改預(yù)繳納稅申報(bào)表。未按時(shí)申報(bào)會(huì)被處以罰款。罰款幅度在自延遲申報(bào)起每月繳納67美元至自延遲申報(bào)起每月收取未繳稅金的5%。

(五)轉(zhuǎn)讓定價(jià)政策

贊比亞轉(zhuǎn)讓定價(jià)政策主要基于《OECD轉(zhuǎn)讓定價(jià)指南》編寫(xiě)。納稅人在提交納稅年度所得稅納稅申報(bào)表時(shí),無(wú)需提交有關(guān)轉(zhuǎn)讓定價(jià)文檔,但在贊比亞稅務(wù)局要求時(shí)應(yīng)當(dāng)能夠提供。贊比亞相關(guān)立法及2005年發(fā)布的草案,用于對(duì)關(guān)聯(lián)方之間的受控交易如何按公平交易定價(jià)提供指引。從關(guān)聯(lián)方處獲得或購(gòu)買(mǎi)財(cái)產(chǎn)或服務(wù)的交易,若其價(jià)格不符合公平交易原則,則贊比亞稅務(wù)局可以對(duì)定價(jià)進(jìn)行調(diào)整。未能證明定價(jià)遵從公平交易原則的,可能導(dǎo)致額外的補(bǔ)稅和罰款。

贊比亞有資本弱化的規(guī)定,采礦行業(yè)的債資比是3∶1,其他行業(yè)的債資比可以協(xié)商。

(六)財(cái)政和非財(cái)政激勵(lì)政策

1.財(cái)政激勵(lì)和資格條件。贊比亞發(fā)展局(Zambia Development Agency,ZDA)負(fù)責(zé)管理當(dāng)?shù)睾秃M獾闹苯油顿Y。ZDA法案規(guī)定了符合財(cái)政激勵(lì)和非財(cái)政激勵(lì)政策必須滿足的條件。合格的項(xiàng)目一般是新設(shè)立的或正在進(jìn)行擴(kuò)建或改造的項(xiàng)目。

根據(jù)ZDA法案,在多功能經(jīng)濟(jì)區(qū)或工業(yè)園區(qū),重點(diǎn)行業(yè)投資不少于50萬(wàn)美元和投資于鄉(xiāng)鎮(zhèn)企業(yè)的投資者,可以享受下列財(cái)政激勵(lì)政策:(1)自第一次宣告分配股息起的5年內(nèi),股息可享受零稅率優(yōu)惠。(2)自經(jīng)營(yíng)的第一年起的5年內(nèi),利潤(rùn)可享受零稅率優(yōu)惠。(3)資本性貨物,包括指定用途汽車在內(nèi)的機(jī)械設(shè)備可以享受為期5年的進(jìn)口關(guān)稅零稅率的優(yōu)惠。上述類別的投資者除了享受財(cái)政激勵(lì)外,還可以享受下列非財(cái)政激勵(lì)。

2.非財(cái)政激勵(lì)。根據(jù)ZDA 法案,在任何行業(yè)投資不少于25萬(wàn)美元或產(chǎn)品不是提供給重點(diǎn)行業(yè)或產(chǎn)品的投資者,可以享受下列非財(cái)政激勵(lì):(1)應(yīng)對(duì)國(guó)有化的投資擔(dān)保和投資保障。(2)免費(fèi)申請(qǐng)移民工作簽/許可、許可證、土地征用和公共事業(yè)的免費(fèi)協(xié)助。上述企業(yè)的營(yíng)業(yè)執(zhí)照有效期為10年,可以在營(yíng)業(yè)后執(zhí)照過(guò)期前更新?tīng)I(yíng)業(yè)執(zhí)照。

四、需要中國(guó)投資者關(guān)注的其他風(fēng)險(xiǎn)

中國(guó)公司投資非洲主要集中在建設(shè)工程、采礦等行業(yè),這些行業(yè)通常需要派遣中方人員在當(dāng)?shù)厝温殻⒃O(shè)立辦公場(chǎng)所。在這種情況下,即使中國(guó)公司未在贊比亞設(shè)立法律實(shí)體公司,也很可能被贊比亞稅務(wù)機(jī)關(guān)判定為在贊比亞構(gòu)成了常設(shè)機(jī)構(gòu),從而就歸屬于常設(shè)機(jī)構(gòu)的所得按照贊比亞居民企業(yè)征稅。

在這里需要提請(qǐng)中國(guó)投資者注意,在投資初期就可能需要對(duì)“常設(shè)機(jī)構(gòu)風(fēng)險(xiǎn)”的規(guī)定有所掌握并進(jìn)行適當(dāng)?shù)亩悇?wù)風(fēng)險(xiǎn)評(píng)估。根據(jù)中國(guó)與贊比亞簽訂的雙邊稅收協(xié)定(以下簡(jiǎn)稱“中贊稅收協(xié)定”)中常設(shè)機(jī)構(gòu)條款的規(guī)定,與《OECD稅收協(xié)定范本》相似,中贊稅收協(xié)定第5條第1款將“常設(shè)機(jī)構(gòu)”定義為“指企業(yè)進(jìn)行全部或部分營(yíng)業(yè)的固定營(yíng)業(yè)場(chǎng)所。”除了上述一般

定義外,第5條第3款列舉了構(gòu)成常設(shè)機(jī)構(gòu)的其他一些情況:如,建筑工地,建筑、裝配或安裝工程,或者與其有關(guān)的監(jiān)督管理活動(dòng),但僅以該工地、工程或活動(dòng)連續(xù)超過(guò)9個(gè)月的為限;企業(yè)通過(guò)雇員或雇用的其他人員在締約國(guó)一方提供勞務(wù),包括咨詢勞務(wù),但僅以該性質(zhì)的活動(dòng)(為同一項(xiàng)目或相關(guān)聯(lián)的項(xiàng)目)在任何12個(gè)月內(nèi)連續(xù)或累計(jì)超過(guò)183天的為限。

關(guān)于第5條第3款需注意以下幾點(diǎn):首先,建筑工地,建筑、裝配或安裝工程并不能直接判定為構(gòu)成常設(shè)機(jī)構(gòu),還必須滿足第5條第1款對(duì)常設(shè)機(jī)構(gòu)的一般定義。其次,建筑工地一般自承包商動(dòng)工之日起即視為存在,通常持續(xù)到工程完成或永久廢棄時(shí)才結(jié)束。暫時(shí)停工的工地不應(yīng)視為常設(shè)機(jī)構(gòu)終止結(jié)束。這一點(diǎn)對(duì)于計(jì)算9個(gè)月的期限非常重要。除上述列舉的常設(shè)機(jī)構(gòu)外,根據(jù)中贊稅收協(xié)定第5條第5款,如果非居民企業(yè)在贊比亞境內(nèi)有非獨(dú)立代理人,且該代理人有權(quán)代表該非居民企業(yè)在贊比亞進(jìn)行日常合同簽署,那么該非居民企業(yè)可能被視為在贊比亞構(gòu)成常設(shè)機(jī)構(gòu)。我們需要特別提醒投資者注意,那些在贊比亞代表公司簽訂工程合同、銷售合同的代理人的行為存在一定稅收風(fēng)險(xiǎn),很有可能被認(rèn)定為在贊比亞形成常設(shè)機(jī)構(gòu),從而需要就歸屬于常設(shè)機(jī)構(gòu)的利潤(rùn)進(jìn)行納稅。

責(zé)任編輯:高 陽(yáng)

* 需要指出的是,我們僅就贊比亞現(xiàn)行企業(yè)所得稅法的主要規(guī)定進(jìn)行概要介紹,而相關(guān)法律法規(guī)會(huì)定期進(jìn)行更新并可能產(chǎn)生回溯效力。因此本文僅作為中國(guó)投資者了解贊比亞稅制的介紹性文獻(xiàn)而不構(gòu)成對(duì)中國(guó)投資者的投資建議。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26