北京市外籍人員繳納個人所得稅情況分析

2015-12-16 03:45:23北京市地方稅務局北京100044

國際稅收 2015年7期

李 娜 周 松(北京市地方稅務局 北京 100044)

北京市外籍人員繳納個人所得稅情況分析

李 娜 周 松(北京市地方稅務局 北京 100044)

隨著首都國際交往中心建設步伐加快,來京投資、貿易、就業的外籍人員日益增多,加強外籍人員個人所得稅征管已成為稅務機關面臨的重要課題。本文從北京市外籍人員繳納個人所得稅情況分析入手,提出了外籍人員個人所得稅征收管理中存在的政策依據滯后、征管制度缺失、征管信息不足、征管力度較弱等問題,并針對性地提出加強外籍人員稅收征管的意見建議。

外籍人 個人所得稅 征收管理

隨著經濟全球化的迅速發展,北京建設世界城市的步伐不斷加快,國際交往中心的地位日漸凸顯,跨國經濟活動日益頻繁,來京投資、貿易、就業的外籍人員①根據個人所得稅相關政策,我國香港、澳門、臺灣地區人員與外籍人員適用政策基本一致,本文從稅收分析角度出發,將以上地區人員的稅收情況納入此次分析范圍。逐漸增多,稅收貢獻逐年增大。個人所得稅是現行各稅種中外籍人員繳納最為集中、最能反映其收入構成、行業分布、國家地區分布和區域分布等規律的稅種。為此,本文以“十二五”期間②綜合考慮稅收統計口徑及個人所得稅繳稅周期等方面因素,為便于統計分析,本文主要對2011年-2014年四個完整納稅年度在京外籍人員繳納個人所得稅情況進行統計分析,數據來源于北京市地方稅務局個人所得稅明細申報系統和《北京市地方稅務局稅收數據手冊》。外籍人員在京繳納個人所得稅的情況為基礎,分析了北京市外籍人員個人所得稅征收管理中存在的問題,并就加強外籍人員稅收管理提出意見建議。

一、北京市外籍人員繳納個人所得稅整體情況

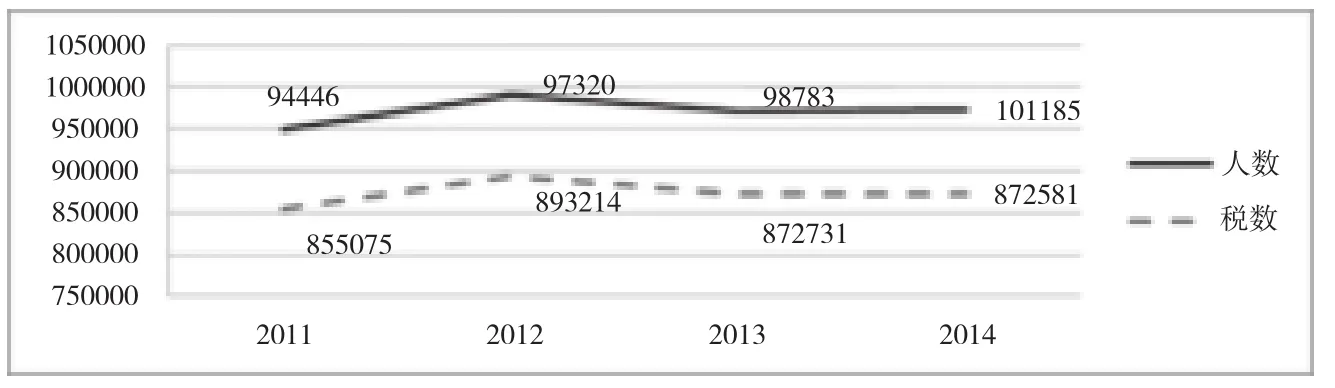

“十二五”期間,外籍人員在北京共繳納個人所得稅349.36億元,年均申報人數 9.8萬人左右,人均年納稅額8.92萬元。以2014年為例,北京市個人所得稅共入庫稅款958.79億元,申報人數共計1 813萬人,有稅申報率59.18%,人均繳稅5 288元。其中,外籍申報人數10.12萬人,占比為0.6%,有稅申報率為80.31%,人均納稅額8.62萬元,共繳納稅款87.26億元,占個人所得稅稅款總額的9.1%。可以看出,雖然外籍人員數量在北京市個人所得稅申報人數中占比極低,但稅收貢獻度大,稅收意識及遵從習慣相對較好。

下面,從國家(地區)分布、產業結構、所得項目構成、企業類型及區域特點五個方面對外籍人員稅收收入現狀及特點作簡要分析。

(一)在京外籍人員國家(地區)分布特點

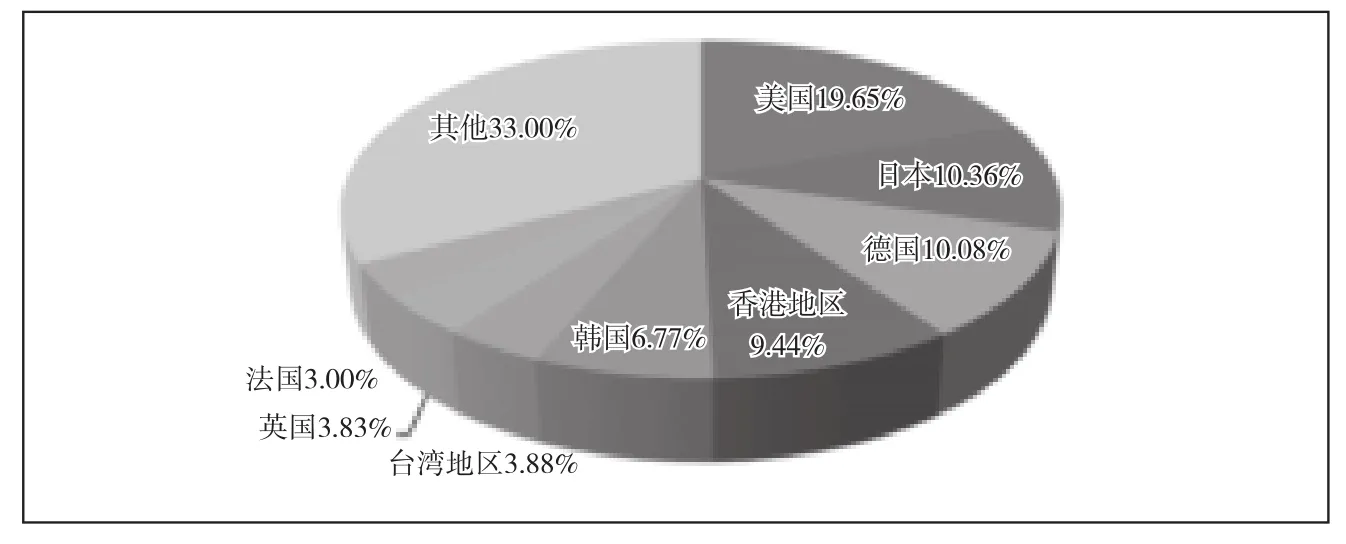

在京申報繳納個人所得稅的外籍人員主要來自發達國家以及我國港、澳、臺地區。以2014年數據為例,北京市外籍個人所得稅申報人數排名前5的國家和地

區分別是:美國、我國臺灣地區、韓國、我國香港地區和日本。以上5個國家和地區在京申報個人所得稅人數共計51 384人,占比達到50.78%。從納稅總額方面看,排名前5的國家和地區分別為美國、日本、德國、我國香港地區、韓國,稅收貢獻合計49.1億元,占比為56.29%(見圖2)。此外,我國臺灣地區、英國、法國等國家和地區稅收貢獻也相對較大。以上8個國家和地區外籍個人所得稅收入占比合計達到67%。

圖1 北京市外籍人員2011-2014年稅收收入及申報圖 單位:萬元、人

圖2 北京市外籍人員個人所得稅稅收貢獻國家和地區分布圖

(二)在京外籍人員產業結構特點

1.外籍人員個人所得稅主要來自第三產業。2011-2014年,在產業結構升級的帶動下,北京市第三產業從業外籍人員不斷增加,該行業外籍申報人數由2011年的8.43萬人增長至2014年的9.28萬人,收入占比近90%。第二產業申報人數占比逐年下降,但稅收貢獻占比基本維持在10%左右。第一產業稅收收入占比極低,保持在0.15%。(見下表)

2011-2014年北京市外籍人員個人所得稅產業結構統計表 單位:萬元、人、百分比

可以看出,在京外籍人員個人所得稅的產業分布情況與北京市以第三產業為主的產業布局及其發展趨勢相吻合。①第一產業主要為農、林、牧、漁業。根據個人所得稅明細申報情況分析,北京市此行業外籍個人主要分布在農業科技型企業,從事科研、技術支持和管理咨詢等工作。第二產業主要為采礦業、制造業、電熱燃氣和水的生產供應業、建筑業等。第三產業主要為房地產業、交通運輸倉儲及郵政業、金融業、批發零售業、租賃和商務服務業、教育、信息傳輸軟件、信息技術服務業、居民和其他服務業等。

2.外籍人員個人所得稅行業分布的情況。從申報人數看,租賃和商務服務業、居民服務和其他服務業、批發和零售業、信息軟件和信息技術服務以及金融業是排名前五的行業。2014年,前三個行業申報人數合計比重達到64.96%,其中,租賃和商務服務業從業外籍人員最為集中,一定程度反映了北京市行業發展趨勢和行業就業情況。

從稅收收入情況看,4年間平均入庫稅款排名前五的行業分別是租賃和商務服務業(28.68億元)、居民服務和其他服務業(16.16億元)、批發和零售業(7.78億元)、信息軟件和信息技術服務業(7.71億元)、制造業(7.56億元),合計占比達到77.75%。②租賃和商務服務業外籍個人主要分布在管理咨詢、專業咨詢、廣告傳媒等領域的企業;居民和其他服務業外籍個人主要分布在投資管理、對外服務、文化傳媒等領域的企業;批發零售業外籍個人主要分布在拍賣、百貨商貿、汽車銷售等領域的企業。

綜合以上情況可以看出,租賃和商務服務業、居

民服務和其他服務業、批發和零售業在從業人數和收入水平方面均占有優勢,整體稅收貢獻度較高。金融業、制造業等行業外籍從業人員相對較少,但人均收入相對較高,整體稅款比重不低。教育、科學研究及技術服務業等行業從業人數雖相對較多,但人均收入不高,稅收貢獻度相對較低。

3.主要行業外籍個人所得稅變化趨勢與北京市經濟發展趨勢一致。從行業變化趨勢上看,近年來,教育、科學研究和技術服務業的外籍從業人數逐年穩步遞增,2014年兩行業申報人數達到28 614人,占全市外籍申報人數的28.27%。由此可見,北京市以科技創新和文化創新“雙輪驅動”經濟增長,對相關行業國際高端人才的吸引力逐漸增強。因受金融危機和經濟下行等因素的影響,金融行業外籍人員收入水平下降明顯,人均年收入從2011年的81.36萬元下降至2014年的53.4萬元,降幅達到34.36%,人均年納稅額從2011年的27萬元下降到2014年的16.42萬元,降幅達到39.18%,與收入下降趨勢基本相符。

需要引起關注的是,租賃和商務服務業是北京市外籍個人所得稅收入的第一大行業,近年來該行業從業外籍人數整體較為平穩,人均年收入略有增長,增幅為2.7%,但人均年納稅額呈下降趨勢,從2011年的13.44萬元下降到2014年的10.72萬元,年均降幅為20.23%。究其原因,主要是金融危機后國際稅源爭奪戰日趨激烈,主要發達國家對商務服務等高收入行業的境外收入管理日趨嚴格,而我國對外籍個人稅收監管力度相對較弱,導致部分我方稅源轉移至境外。

(三)在京外籍人員所得項目構成分析

在個人所得稅法規定的11個應稅所得項目中,外籍人員主要適用9個稅目①外籍個人不適用的兩個稅目分別是“個體工商戶的生產、經營所得”和“承包經營、承租經營所得”。就“個體工商戶的生產、經營所得”而言,根據有關法律法規外籍個人在我國難以取得個體工商戶資質,外國律師按照有關行業協會規定在我國不能成立獨資合伙企業,只能受雇提供服務,并以工薪形式取得報酬。故此稅目不適用外籍個人。就“承包經營、承租經營所得”而言,是指個人對企事業單位的承包經營、承租經營以及轉包、轉租取得的所得。據了解,目前此類所得在北京市基本不再發生。。其中,工資薪金、勞務報酬和財產轉讓所得3個項目位列入庫稅金的前3位,2011年至2014年4年間,這3項所得入庫稅款總額每年占比都在99%左右。

工資薪金項目占有絕對優勢,4年分別完成稅收收入86億元、85億元、84億元和87億元,在當年外籍個人所得稅總體收入的占比穩定在97%左右。工資薪金的個人所得稅主要由雇傭單位在支付環節代扣代繳。因此,做好外籍人員受雇企業的個人所得稅管理是稅務機關工作的重點。

勞務報酬項目4年間申報人數和收入占比都呈現穩中有升的趨勢,占比保持在1%左右。

外籍個人財產轉讓所得主要來自于房產轉讓、股權轉讓和藝術品拍賣等。財產轉讓所得項目稅收收入在2011-2013年間整體呈下降趨勢,2014年略有回升,這從一個側面反映出近幾年我國房地產、金融和藝術品等相關市場低迷的狀況。

此外,特許權使用費、偶然所得和其他所得項目

占比雖然不大,但在北京市外籍人員個人所得稅的貢獻率基本呈逐年上升趨勢。①“特許權使用費所得”主要來源于提供著作權、專利權和非專利技術的使用權而獲得的收入。“偶然所得”主要是指個人得獎、中獎、中彩以及其他偶然性質的所得。如個人因在各行各業做出貢獻而從省級以下人民政府及其所屬部門取得的一次性獎勵收入,按政策規定屬于“偶然所得”。“其他所得”主要包括各種慶典、業務往來及其他活動中取得的現金、實物或有價證券;保險無賠款優待收入;以銀行同期儲蓄存款利率支付給在保期內未出險的人壽保險保戶的利息等。

從適用稅率情況看,按照工資薪金30%~45%稅率繳納繳納個人所得稅的外籍人員占比45.84%,稅收貢獻為86.73%。適用25%稅率及以下的外籍人員占比54.16%,稅收貢獻僅為13.27%。可見高收入人群的外籍人員數量少,但稅收貢獻較大。此類型人群的申報人數及收入變化對稅收收入整體影響明顯,以2012年為例,該年度適用45%高稅率的人數增加了2 286人,稅款增加11.62億元,而20%稅率的人員減少8 867人,稅款僅減少2.2億元。

(四)在京外籍人員所在企業類型的結構特點

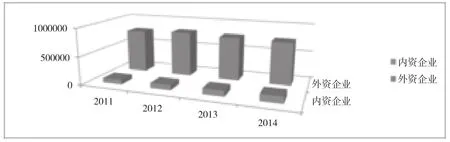

北京市外籍從業人員主要集中在外資企業,申報人數占比達到51.3%,稅款平均占比達到88%。可以看出,外資企業的外籍人員收入水平較高,相應的稅收貢獻較大。但近年來,隨著內資企業的不斷發展壯大,內資企業中外籍人員從業人數與稅收貢獻也呈逐年增長趨勢。(見圖3)

圖3 北京市內、外資企業外籍人員稅收貢獻比較圖 單位:萬元

外資企業按照國家地區劃分主要分為外商投資企業和港、澳、臺商投資企業。其中外商投資企業稅收貢獻占外資企業的85%,但受經濟下行、投資成本提高等方面的綜合影響,外商投資企業自2013年起稅收收入和申報人數均有下降,其中2014年稅收收入比2011年同期減少2.7億元,降幅4.16%,申報人數減少2 264人,降幅5.73%。港、澳、臺商投資企業降幅略低于外商投資企業。

(五)在京外籍人員按區域劃分的結構特點

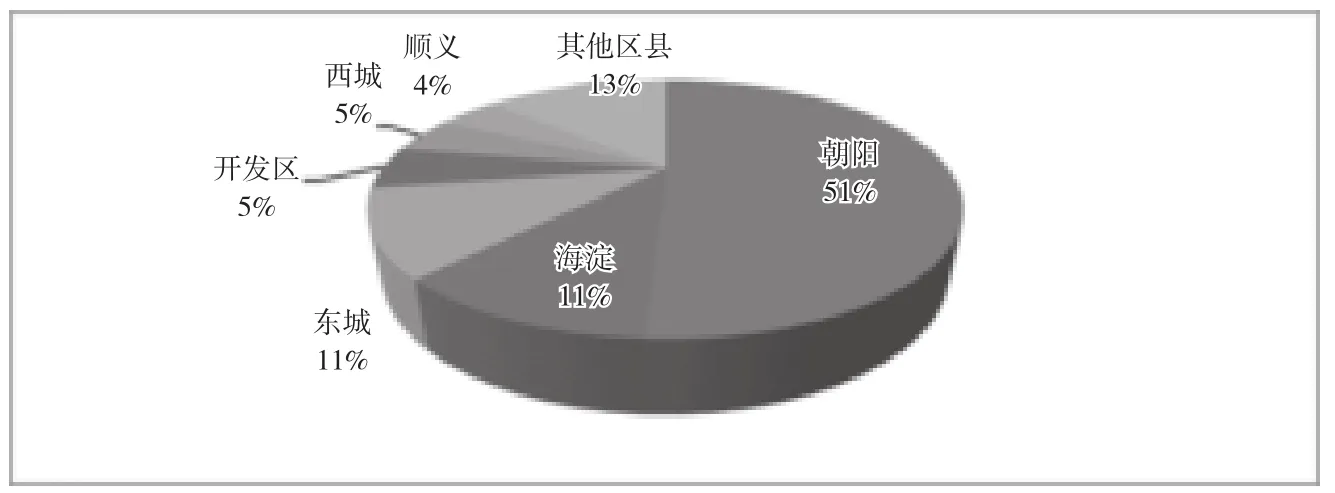

1.6個城區外籍人員個人所得稅占比在80%以上。從申報人數來看,朝陽、海淀、東城、西城、順義、開發區等6個城區是北京市外籍人員個人所得稅管理的重點區域。2014年,以上6個城區外籍人員申報人數達到89 224人,占全市的88.2%,入庫稅款共計75.67億元,占比達到86.73%。(見圖4)

圖4 2014年北京市外籍人員個人所得稅區域占比圖

此外,北京市地方稅務局第一直屬分局是負責駐京外國代表機構地方稅收管理的專業分局,其管轄的外國代表機構95%以上都注冊在以上6個區。2014年該局外籍個人申報人數約占全市5.66%,入庫稅款占比約為8.79%。“十二五”期間以上6個區及第一直屬分局外籍個人所得稅申報人數和入庫總額年均占比分別達到93.85% 和95.52%。

2014年北京市地稅局在朝陽、海淀、西城、東城、順義外籍人員相對集中的區域,設立了國際稅務管理機構,以加強重點區域國際稅收管理力量。

2.外籍人員個人所得稅的區域分布特點反映了城市區域功能定位的不同。結合北京市城市區域功能定位分析可以看出,朝陽作為中央商務區,是北京市外籍個人所得稅區域管理的重中之重,全市外籍人員個人所得稅半數以上在該區入庫,外籍申報人數占全市39.8%

左右。東城、西城兩區同為首都功能核心區,但東城區外籍人員個人所得稅的申報人數和稅款比重明顯高于西城區,反映出兩區經濟外向型程度存在一定區別。海淀區位于中關村國家自主創新區核心區域,近年隨著園區建設步伐不斷加快,外籍從業人數以年均5.75%的速度快速增長,帶動該區外籍個人所得稅收入逐年遞增。北京經濟技術開發區作為北京市重點發展的高新技術產業、先進制造業和生態工業基地,產業集群優勢明顯,80余家世界五百強企業在園區內投資,從業外籍人數逐年增加,外籍人員個人所得稅區域占比也逐年攀升。順義區作為城市發展新區,在“十二五”期間全力打造離岸金融服務中心,區域經濟發展良好,外籍人員個人所得稅申報人數和入庫稅款金額均連續增長,其中,入庫稅款金額年均增幅達到9.23%。

二、加強外籍個人所得稅征收管理的建議

目前,外籍人員個人所得稅管理中存在不少的問題。一是政策依據滯后。現行個人所得稅法是改革開放初期頒布實施的,出臺30多年來除多次調整減除費用標準外,未進行過全面修訂和完善,相關規定已遠不能適應經濟社會的快速發展,外籍人員個人所得稅政策執行標準不明、規定滯后等問題尤為突出。二是征管制度缺失。目前我國對自然人納稅義務人的稅收征管法律制度缺失,外籍個人所得稅的征管更是“先天不足”,稅務機關的征管活動常常由于“無法可依”而嚴重受限。三是征管信息不足。信息數據缺乏是目前制約外籍人員稅收征管的瓶頸問題,也是外籍人員稅收征管的最大難點。四是征管力度較弱。部分基層稅務機關未能根據外籍個人的涉稅事項的特點,有針對性地采取措施加強征收管理。針對以上問題,建議從以下幾個加強外籍人員的個人所得稅管理。

(一)完善法規體系

在全球經濟一體化的大背景下,我國個人所得稅法律制度亟需與時俱進地加以完善,以更好地適應經濟社會發展的需要。應取消外籍人員在稅收方面享受的超國民待遇①依據相關文件,外籍人員以非現金或實報實銷方式取得的住房補貼、子女教育費、出差補貼、探親費、伙食補貼、洗衣費和搬遷費等八項費用合理部分可以在稅前扣除。,不再給予費用扣除、補貼扣除、股息紅利等方面的優惠,及時研究我國稅收居民判斷標準及納稅義務承擔與國際接軌的可能性,實現稅收公平,維護國家稅收權益。稅收征管法修訂時,應適當擴大稅收保全和強制執行措施適用范圍,對于故意逃避稅的外籍個人采取強制措施,以有效維護國家稅收利益。

(二)健全征管制度

第一,應借助稅收征管法修訂之際,完善自然人稅收征管制度,以信息系統為依托,在建立納稅人識別號制度的基礎上,對在京外籍人員分類、分級進行管理,逐步實現“以戶建臺賬,按人建檔案”。

第二,應強化外籍人員納稅申報義務,全面獲取涉稅信息,加強申報情況核查,對于在華工作5年以上的外籍人員實行重點監控,尤其要強化其境外收入所得部分的申報管理,積極探索通過國際稅收情報交換等方式核實其申報情況。

第三,嚴格執行享受稅收協定待遇的備案制度,對申請認定中國稅收居民的外籍人員加強后續管理,確保其履行全球所得納稅義務。

第四,整合政府涉外管理資源,進一步建立健全部門間協作管理機制,稅務、公安、人力社保、外匯管理等部門應建立定期會商、信息互通、案件協查、資源共享等良性溝通協作機制,努力形成“政府主導、社會協同、部門參與、高效互動”的外籍人員社會化管理體系,為做好外籍人員管理工作提供堅實、有效的保障。

第五,建立健全北京市外籍人員征管制度,優化外籍人員個人所得稅管理流程,堵塞管理漏洞,形成涵蓋登記、申報、繳納、核查、約談、執行、反饋全流程的在京外籍人員涉稅管理機制。

(三)全面獲取信息

一是優化內部信息系統。及時對個人所得稅服務管理信息系統進行全面升級改造,啟用新版個人所得稅申報表,全面采集外籍個人涉稅信息,并優化數據查詢和利用功能,為個人所得稅日常征管提供信息數據支撐。

二是盡快推動政府部門信息共享。加快政府信息共享平臺建設,以信息共享為基礎構建外籍人員社會化管理機制。進一步提高基層執法人員的國際稅收情報意識和情報利用水平,積極利用國際征管協作機制

獲取境外信息,強化已構成我國稅收居民的外籍人員全球所得申報納稅的監督管理。

三是提高風險管理能力。整合各方信息資源,分國家、分行業建立外籍人員稅收風險監控指標模型,制定風險監控數據采集規則、風險識別規則、風險等級排序規則和疑點核實規則,有效防范和避免外籍人員稅收流失。

(四)加大征收管理力度

首先,要在摸清稅源底數,了解稅源情況的基礎上,“有的放矢”地加強管理。為有效配置管理資源,按照北京市外籍人員區域分布、行業分布特點,在朝陽、海淀、西城、東城、順義等外籍人員相對集中的區域,成立專門的國際稅務管理機構,重點加強相關區域的國際稅收管理工作。針對工薪所得在外籍人員個人所得中占絕對優勢的情況,重點抓好外籍人員較為集中的外資企業個人所得稅代扣代繳管理,加強對扣繳申報信息的分析評估,細化相關政策執行標準和口徑,確保外籍人員個人所得稅政策執行到位。

其次,要做好納稅服務。結合外籍人員在京就業、投資方面的趨勢及特點,有針對性地加強租賃和商務服務業、教育、居民服務和其他服務業、金融業等外籍從業人員較為集中、稅款比重較大的重點行業的國際稅收政策的宣傳與輔導,切實為外籍人員來華活動提供便利,消除障礙。

第三,進一步整合分散在政府各部門的外籍人員管理資源,盡快建立外籍人員綜合信用管理體系,將稅收遵從作為重要評價指標,對于遵從度高、信用良好的用工企業和外籍個人可采取提供“綠色通道”等措施給予激勵。對于納稅遵從度低的應依法予以懲戒,加大國際稅收領域重大違法案件查處信息報道,充分發揮新聞媒體和社會輿論的監督作用,增強違法案件查處的威懾力。對經催繳仍不及時補繳欠稅的外籍納稅人,可依法通知出入境管理機關及邊檢部門拒絕為其辦理簽證或阻止其出境,保證稅法的強制力。

責任編輯:王 平

An Analysis on the Individual Income Tax Data of Foreign Taxpayers in Beijing

Na Li & Song Zhou

As Beijing speeds up its international exchange center-oriented construction, more and more foreigners come to Beijing for the purposes of investment, trade or employment. Strengthening the individual income tax collection and administration on foreigners is one of the major issues faced by the tax authority. This paper analyzed the individual income tax data of foreign taxpayers in Beijing, and pointed out the problems existing in the tax collection and administration on foreigners including underdeveloped policy, absence of collection and administration system, information deficiency, the weakness of the collection and management and etc. Finally this paper put forward some suggestions to improve the tax collection and administration on foreigners.

Foreigners Individual income tax Tax collection and administration

F810.42

A

2095-6126(2015)07-0061-06