合意養老金替代率下退休年齡的測算與優化

——以上海市為例

2015-12-16 02:25:15周延楊筱靚華東師范大學金融與統計學院上海200241

現代財經-天津財經大學學報 2015年4期

關鍵詞:水平

周延 楊筱靚(華東師范大學 金融與統計學院,上海 200241)

合意養老金替代率下退休年齡的測算與優化

——以上海市為例

周延 楊筱靚

(華東師范大學 金融與統計學院,上海 200241)

伴隨著我國人口老齡化的快速推進,延遲退休已成為社會各界廣泛關注的焦點,退休年齡的科學設定也因此成為養老金制度完善的關鍵。本文以老齡化程度較高的上海市為例,以退休年齡為關鍵因素,建立養老金替代率模型。通過模型量化測算,著重以達到合意養老金替代率為目標,分析現行制度下上海市男女最優退休年齡的區間,并從養老金收支角度對年齡區間進一步優化。測算結果表明,目前上海市實際養老金替代率并未達到合意水平,合意養老金替代率下的上海市男性最優退休年齡為64歲,女性最優退休年齡為61歲。

合意養老金替代率;退休年齡;測算;優化

一、引言

隨著中國老齡化程度的快速推進,人們預期壽命的逐年延長以及養老金缺口的逐漸增大,延遲退休已成為社會各界廣泛關注的焦點。但是,鑒于“延退”波及的深度和廣度,退休年齡的科學設定和優化無疑是養老金制度改革的關鍵。截至2013年底,上海市戶籍人口中60 及60歲以上的老年人有387.62萬人,占上海市戶籍人口的27.1%,平均壽命達到82.47歲,上海市養老金給付壓力與日俱增。因此,如何科學設定和優化退休年齡,才能一方面緩解養老金給付壓力,另一方面又能使養老金替代率達到合意水平,從而保障人們生活水準不因此而下降,的確是亟待解決的問題。

首先以保障職工退休前后生活水平穩定為目標,對實際養老金替代率進行測算,并與合意養老金替代率水平進行比較,以考察上海市退休年齡設定的合理性;其次,測算合意養老金替代率區間內的男女退休年齡取值區間;最后,在滿足合意養老金替代率的前提下,根據養老金繳費收入現值比,測算出各退休年齡對應的繳費和收入整體情況,進一步優化男女退休年齡。這為研究“延退”提供了全新視角,對緩解上海市老齡化現狀和減少養老金缺口具有重要的現實意義。

二、文獻綜述

鑒于老齡化是世界性的難題,且發達國家更早步入老齡化社會,因此國外學者對于“延退”問題的研究也開始得較早,其理論和模型分析也較為成熟。Samwick Andrew(1998)[1]通過構建代際模型測算分析了養老保險政策與退休年齡的關系并鼓勵延遲退休。Alan L Gustman(2002)[2]等通過構建生命周期模型,論證了將退休年齡從62歲延遲到64歲會對社會保障體系起到重要作用。和國外大部分學者一樣,對于“延退”我國學者也大都持支持態度。隨著人口預期壽命的增長,四十年前規定的法定退休年齡已不符合當今社會的實際情況,低齡退休將帶來的一系列經濟問題(李珍,1997)[3]。較低的退休年齡必然導致社會保障供給的不足,延遲退休年齡是大勢所趨,且當務之急是提高女性退休年齡(王海東,2013)[4]。

國內外學者從不同的角度對延遲退休年齡的必要性進行了論證。Galasso Vincenzo(2008)[5]通過模擬穩態人口到2050年,評估出法國、英國、美國提高退休年齡將降低老齡化導致的消極影響。邵國棟,翟曉靜(2007)[6]運用SWOT分析法對比分析了中國和其他國家退休年齡的優劣勢,論述了退休年齡與人口老齡化之間的矛盾,并闡述了延遲退休年齡的必要性,并且通過測算養老保險基金缺口,證實了延遲退休年齡很大程度上減輕了養老金壓力(Mark Duggan et al.,2007)[7],或者通過對不同退休年齡方案的養老金缺口的測算,認為退休年齡越早推遲對養老金缺口的縮小越有效,但推遲幅度不宜過大(柳清瑞,苗紅軍,2004)[8],延遲退休可以緩解我國養老基金支付的壓力,有利于我國基本養老基金的積累和運行(鄧大松,李琳,2009)[9]。

也有學者另辟蹊徑,從人力資本的傳導機制角度論證了延長退休年齡的合理性(袁廿一,2011)[10],通過構建人力資本驅動內生經濟增長模型,證明了提高退休年齡有利于人力資本的投資回報(Cruz A.Echevarria,2003)[11],或者通過數據模擬建立了退休年齡與人力資本投資的模型,得到資本投資與退休年齡正相關,以此支持延遲退休年齡(Khaskhoussi Eound et al.,2009)[12]。

當然,有關“延退”國內外均不乏異議者,有學者從就業、壽命角度進行研究后認為,目前我國不適合延遲退休年齡,對延遲退休提出質疑(姜向群,陳艷,2004)[13]。Pascal Belan(2010)[14]等通過構建迭代模型,說明了延遲退休年齡會影響年輕人的就業率。

梳理現有關于延遲退休年齡的研究成果不難發現,國內學者們的研究大多從理論角度進行分析,集中于必要性、合理性的論證,鮮見深入量化的剖析。對于具體的“延退”方案,學界或簡單地假設男性退休年齡延遲到65歲,女性延遲到60歲,或模糊地給出延遲退休年齡的原則,極少有具體實施方案和路徑。

本文借鑒李珍、王海東(2012)[15]關于社會平均工資替代率的觀點,選取平均養老金替代率這一全新視角,從消費需求支出的角度測算出合意養老金替代率的最優范圍,比較合意養老金替代率與實際養老金替代率水平,嘗試測算上海市的退休年齡并對其進行優化,以期為“延退”方案的出臺有所借鑒。

三、退休年齡對養老金替代率的影響及實際養老金替代率測算

(一)退休年齡對養老金替代率的影響

平均養老金替代率反映了群體養老金負擔程度以及普遍水平。本文選取平均養老金替代率作為衡量養老保險政策科學性的指標。

我國城鎮企業職工基本養老金由統籌賬戶和個人賬戶兩個賬戶構成。養老金的領取和賬戶積累值密切相關,在相同條件下,繳費年限決定了賬戶積累值的數額,繳費年限與賬戶積累值成正相關。因此,退休年齡的設定直接影響著繳費年限的長短,從而影響養老金的領取額。若退休年齡偏小,則繳費時間短,賬戶積累值較少,而領取養老金的時間長,計發月數較多,每月養老金領取額變少。在養老金領取額較少的情況下,職工退休生活保障程度下降,使得養老金替代率偏低。

(二)上海市實際退休年齡下的養老金替代率的測算

按照我國養老保險制度的設置,統籌賬戶和個人賬戶兩個賬戶養老金之和即為職工退休后的養老金領取額。

統籌賬戶養老金=(全省上年度在崗職工月平均工資+本人指數化月平均繳費工資)*繳費年限*1%/2。

其中,本人指數化月平均繳費工資=上年度在崗職工月平均工資*本人平均繳費指數。

本人平均繳費指數是職工繳費期間內繳費工資與上年社會平均工資比值的平均值。

個人賬戶養老金=個人賬戶儲存額/計發月數。

養老金替代率=退休職工月平均養老金/在職職工月平均工資。

1.建立模型

其中,Si=SX*(1+a)i—x—1,Wi=Wx*(1+h)i—x—1,N=y—x

式(3)中,r為平均養老金替代率;r男為男性平均養老金替代率;r女為女性平均養老金替代率;Wi為第n年社會月平均工資;Si為職工個人月平均工資;Mi為第n年男性月平均工資;Fi為第n年女性月平均工資;w為個人指數化月平均工資;x為職工參加工作年齡;y為職工退休年齡;N為繳費年限;c為個人賬戶繳費率;m為計發月數;a為職工個人平均工資增長率;h為社會平均工資增長率;i為個人賬戶收益率。

2.參數假設

(1)假定男女職工22歲參加工作,即從22歲開始繳納養老保險保費。國內很多學者假定參加工作年齡為25歲,筆者認為這與實際情況有較大偏差。根據上海市政府《上海教育事業發展“十一五”規劃綱要》的規劃,到2010年,新增勞動力平均受教育年限達到14.5年。上海市平均入學年齡約為7歲,因此初始工作年齡為22歲。

(2)根據上海市統計年鑒中2001—2012年從業人員平均工資,測算出上海市平均工資增長率為9.4%。同時,職工個人工資增長率取社會平均值。

(3)本文選取2001—2012年的一年期銀行定期存款利率的平均值作為養老金個人賬戶收益率,即為3%。

(4)《2013年全球性別差距報告》數據顯示,我國女性平均工資僅為男性平均工資的66%,根據上海統計年鑒2012年在職職工人數,以及上海市男女比例,測算出男性平均工資為社會平均工資的1.2倍,女性平均工資為社會平均工資的0.8倍,即,Fi=0.8Si,Mi=1.2Si。

(5)按照目前養老金政策,個人賬戶繳費比例為工資總額的8%。

(6)個人賬戶養老金計發月數以國家公布的計發月數為計算依據,如表1所示。

3.模型計算與分析

根據上海市退休政策,男性退休年齡為60歲,女性為55歲。根據式(3),分別計算出上海市男性和女性的養老金替代率,即r女=43.19%,r男=43.58%。

根據測算數據,上海市在現行的退休政策下,男性的養老金替代率為43.58%,女性的養老金替代率為43.19%,男性和女性的養老金替代率基本一致。養老保險對男性與女性退休職工的生活保障程度大致相當。

上海市男性和女性的平均養老金替代率的不同主要是由于男性和女性的退休年齡和平均工資的不同,即繳費年限和繳費基數的不同所造成的。

四、上海市合意養老金替代率及其與實際替代率的比較

(一)合意養老金替代率內涵

養老金替代率的高低直接反映了社會保障的程度與范圍,其范圍的確定應兼顧公平和效率兩方面。

首先,養老金替代率過高時,人們就會選擇提前退休,用提前退休的時間再尋求一份新的工作,如新工作的工資加上養老金收入大于退休前收入,職工將會消極怠工,工作積極性降低,甚至尋找各種機會和方法提前退休。其次,較高的養老金替代率意味著社會養老金給付額較高,會使得社會養老金負擔加重,繳費人員的減少以及養老金領取者的增加,導致了社會養老金缺口進一步擴大。然而,養老金替代率過低又將會使社會成員晚年生活得不到保障,使退休職工的生活水平大幅度下降,從而引發社會問題。

因此,養老金替代率需要控制在一個合意的范圍內,以保障退休人員基本生活為基礎,在不挫傷在職人員積極性和養老保險金可控的情況下,使社會成員晚年有尊嚴的生活。

(二)養老金替代率合意區間的界定

對于合意養老金替代率水平的確定,柳清瑞、苗紅軍(2003)[16]構建了經濟長期均衡下的模型,認為養老金替代率適度水平在60%左右,國務院發展研究中心給出的合意養老金替代率也是60%。但這這些均為10年前的數據,并且養老保險制度已經進行了改革,這一指標已經不能完全適應現行養老保險制度的發展。因此,確定現行制度下的合意的養老金替代率是必要的。

自20世紀50年代建立起企業員工退休金制度以來,退休金水平不斷攀升,到90年代初已達到工資收入的90%左右,這使得當時的企業不堪負重,長此以往將破壞企業的良性循環和發展,因此,社會各界逐漸達成了養老保險應“保基本”的共識。同時,“保基本”也一直是政府相關文件對養老金保障水平的政策目標。筆者認為“保基本”的意義在于保障職工退休前后的生活水平大致相當,即從消費的角度來說,可以滿足退休職工的消費性需求。本文希望在前人討論的基礎上,通過宏觀的分析,大致給出一個上海市合意養老金替代率區間。

1.養老金替代率上下限的選取

養老金替代率下限的確定,學術界有兩種觀點。一種是以邱東(1999)[17]為代表,以最低生活水平線為出發點,探究合意養老金替代率。現實中通常用貧困線作為衡量最低生活保障水平。另一種是以鄭功(2003)[18]成為代表,以恩格爾系數作為衡量職工所需“基本”養老金的依據。筆者認為這兩種觀點都有失偏頗。個人需求分為基本需求和發展需求,基本需求包括吃、穿、住、行、通訊、醫療;發展需求包括培訓、教育、娛樂等。第一種觀點將養老保險等同于社會救濟,退休人員雖然不參加勞動,但他們現在的養老金是通過年輕時勞動積攢下來,不能將其歸入救濟者行列。第二種觀點則直接降低了退休人員的生活水平。恩格爾系數反映的是食品支出總額占個人消費支出的比重。雖然退休職工的發展性需求消費減少,但穿衣、出行、住房仍是剛性支出。同時,醫療支出將顯著提高,老年人的醫療支出是社會平均的3—5倍,雖然有醫療保險,但個人負擔部分仍然較大。因此,只保障食品消費,是“保吃飯”而非“保基本”。結合以上兩種觀點,筆者認為應當以居民平均消費性支出為下限標準,居民退休后,儲蓄和奢侈消費降低,只要滿足平均消費性支出,就可以保證職工退休前后生活水平大致相當。因此,養老金替代率的下限為居民年平均消費性支出/年平均工資。

而基本養老金替代率上限的確定,筆者參考賈洪波、溫源等(2005)[19]學者的觀點,以中等偏上收入水平組的支出水平作為上限。養老保險是保證退休職工基本生活,其保障程度應該以平均為主,不應該超過中等偏上支出水平。因此,養老金替代率的上限應為中等偏上戶消費性支出/年平均工資。

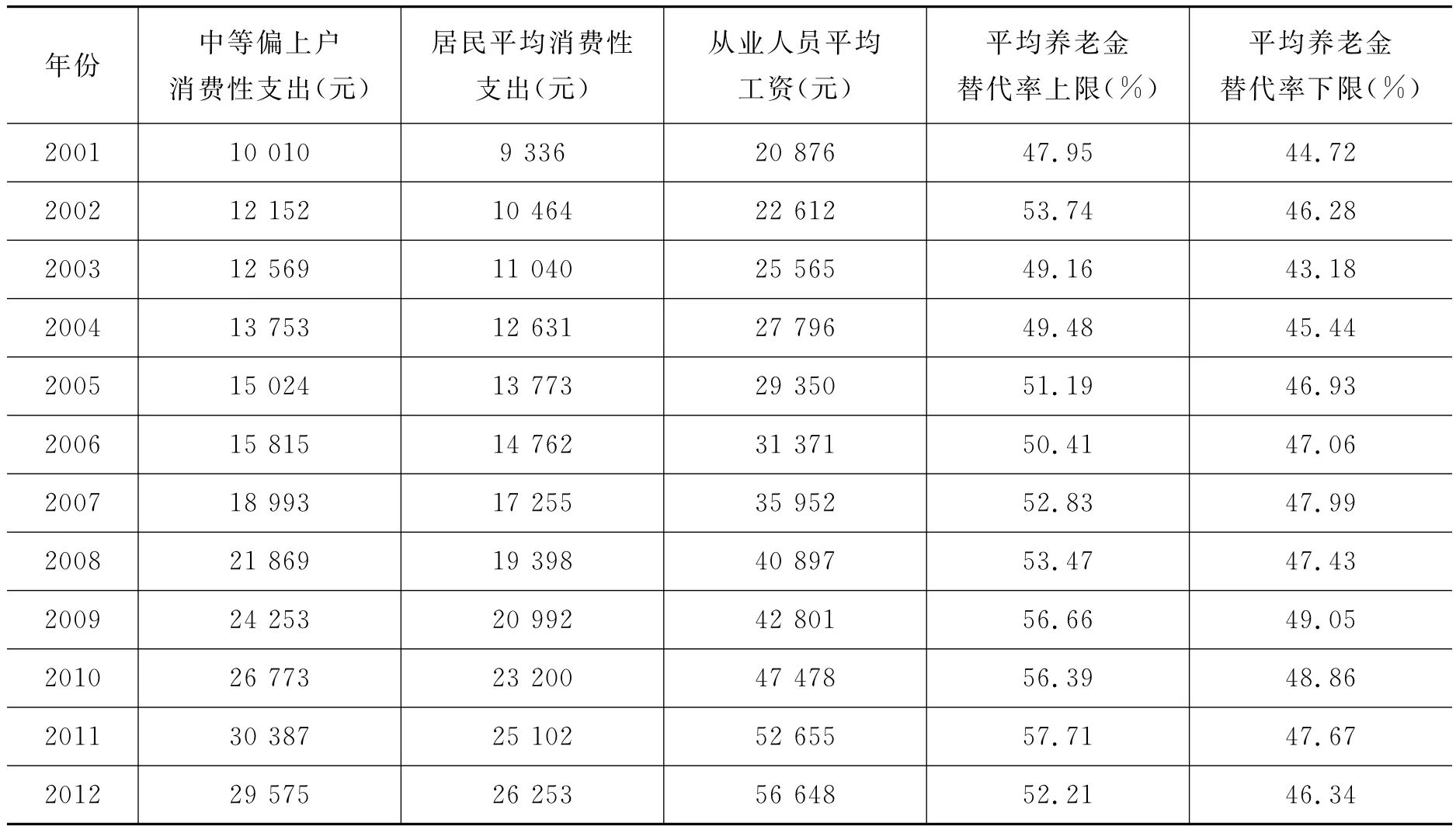

2.上海市養老金替代率合意區間水平的界定

本文利用《上海統計年鑒》中從業人員平均工資、城市居民中等偏上戶消費性支出、居民平均消費性支出的2001—2012年的數據,計算出養老金替代率合意區間,詳見表2。

表2 上海市養老金替代率合意水平區間測算

根據2001—2012年數據的測算,將2001—2012年的養老金替代率合意上下限取平均值,得出上海市合意養老金替代率范圍為[46.75%,52.60%]。邱東從家庭結構等出發,提出合意養老金替代率水平在55%左右;賈洪波結合國際貧困線法,指出我國養老金替代率下限為50%。本文對一區間的測算與上述學者們的測算結果大致相當。上海市實際養老金替代率在此區間內,養老保險能夠保障退休職工的生活水平與在職期間的生活水平大致相當。

(三)上海市實際養老金替代率與合意水平的比較

在現行養老保險制度下,上海市男性和女性的平均養老金替代率是低于上海市合意養老金替代率的下限的,男性和女性的養老保險的保障水平是不合意的。而根據式(3),在相同情況下,養老金替代率水平的高低與退休年齡是正相關關系。因此,在現行養老保險政策下,延遲退休年齡是提高養老金替代率水平的一個可行辦法。本文正是希望通過對退休年齡這一因素調整的研究,達到上海市合意養老金替代率水平。

五、上海市合意養老金替代率下退休年齡的測算

根據式(3),本節通過對男女不同退休年齡下的養老金替代率的測算,選取符合合意養老金替代率區間內的相應男性和女性的退休年齡。

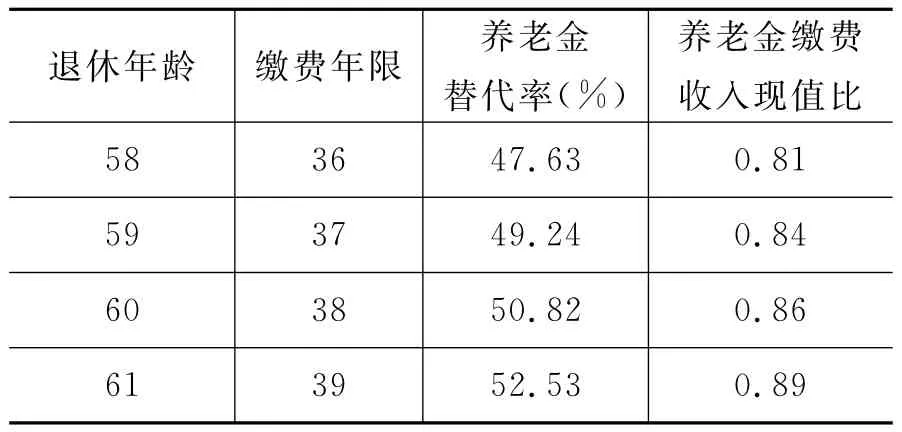

(一)合意養老金替代率區間內的女性退休年齡測算

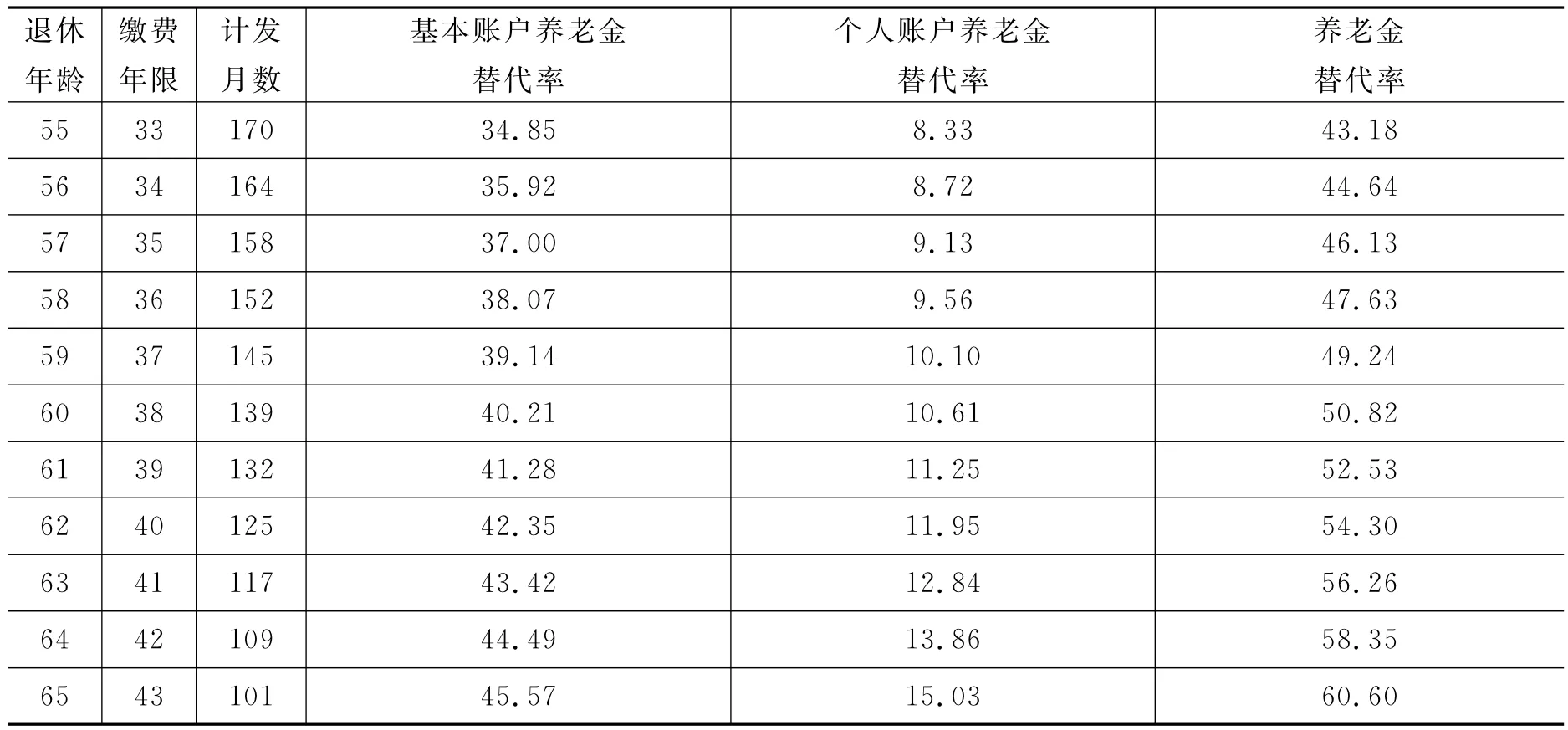

根據式(3),測算出女性不同退休年齡下的養老金替代率水平,如表3所示。

根據不同退休年齡的女性平均養老金替代率的測算結果,在其他條件不變的情況下,上海市女性的平均養老金替代率隨著退休年齡的增長而增長。但根據合意區間[46.75%,52.60%]水平,上海市女性的退休年齡在[58,61]內是合意的。在此范圍內,女性職工的養老金替代率水平達到社會平均養老金替代率合意水平,在社會總體消費情況下,可以保障職工退休前后生活水平的穩定。

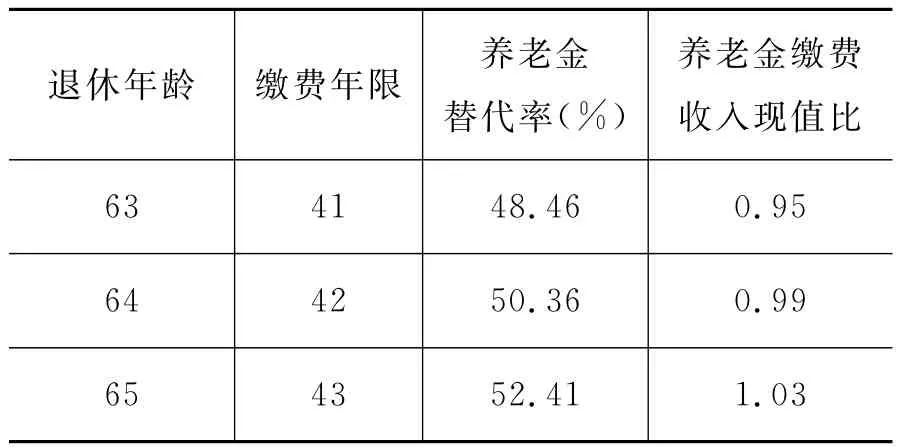

(二)合意養老金替代率區間內的男性退休年齡測算

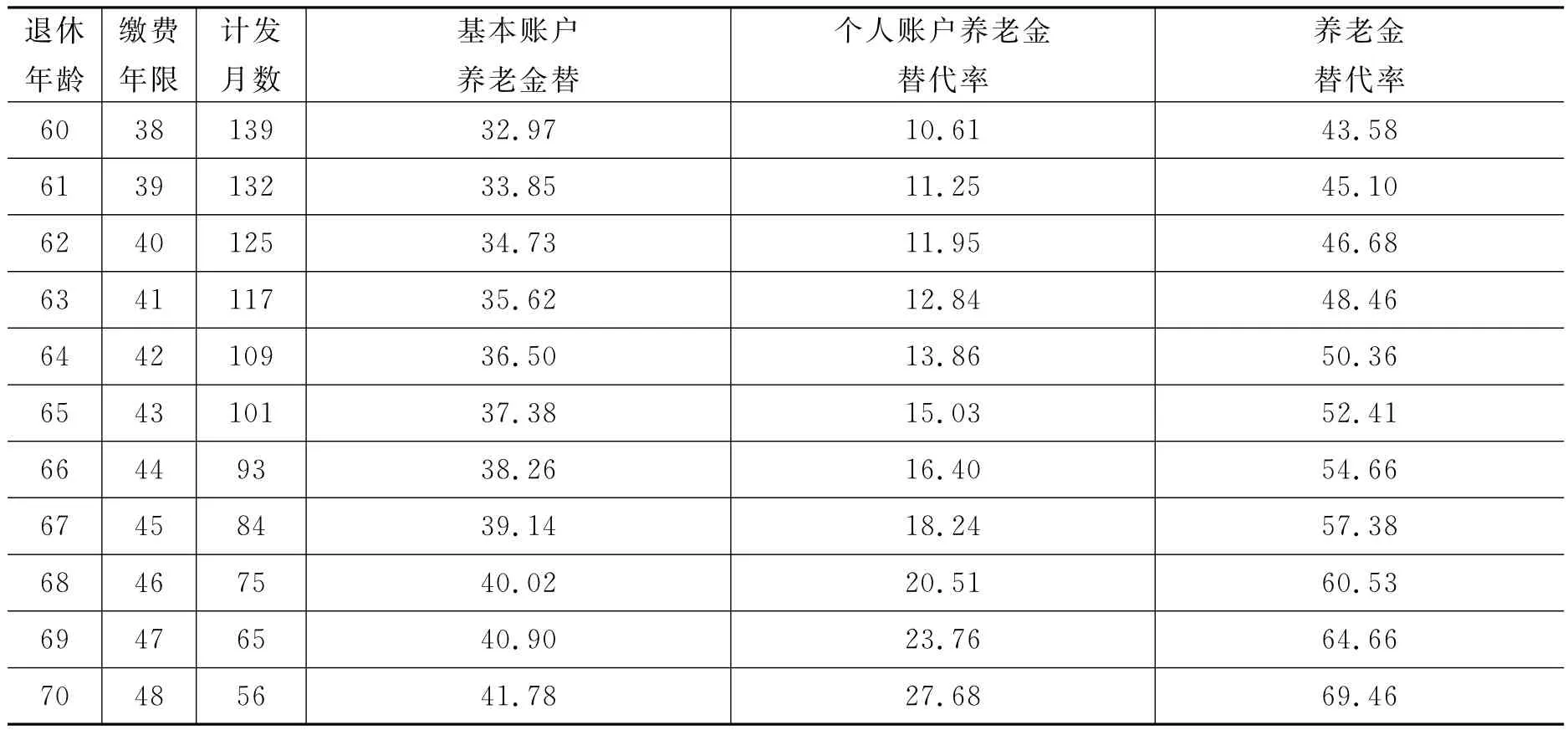

根據式(3),計算得到男性不同退休年齡的養老金替代率水平,如表4所示。

表3 上海市女性不同退休年齡下的養老金替代率水平(%)

表4 上海市男性不同退休年齡下的養老金替代率水平(%)

根據不同退休年齡下的男性平均養老金替代率水平的測算,在其他條件不變時,上海市男性退休職工的平均養老金替代率隨著退休年齡的延長而增長。達到社會合意平均養老金替代率的年齡范圍是[63,65]。男性退休年齡在此范圍內,男性的整體平均養老金替代率才能處于合意水平。

六、上海市退休年齡的優化

前文從合意養老金替代率的角度,測算了上海市男性和女性養老金替代率符合合意水平下的退休年齡。合意的退休年齡保證了居民在退休前后的基本生活水平的大致穩定。在考慮退休職工在職期間承擔繳費義務所獲得的養老金領取基本權利的同時,也要綜合考慮制度的支付能力。本文通過對男女退休年齡區間進行優化,在“保基本”的前提下,盡可能的“促公平”,探討男女養老金賬戶收支情況,促進男女收支公平。

當然,在現行制度下,僅通過改變職工退休年齡這一單一變量,男女職工的繳費收入現值是不能達到完全平衡的,養老金收支平衡與經濟發展狀況、個人賬戶收益率等因素都密切相關。本文僅希望在上海市實際養老保險政策和經濟背景下,通過對退休年齡的討論以促進男女職工的收支平衡,使退休年齡的設定在保障居民生活水平的前提下,盡可能的實現公平。

(一)養老金繳費收入現值比模型

我國的城鎮職工養老保險保費繳納,是由單位和個人繳納組成。單位繳納企業工資總額的20%,個人繳納個人繳費工資的8%。

1.建立模型

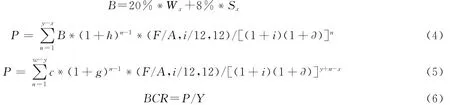

式(4)、(5)、(6)中,B為職工在職期間第一年月繳費額;P為職工在職期間繳納總值的精算現值;C為職工退休后第一年養老金月領取額;Y為職工退休后養老金領取總值的精算現值;g為養老金年增長率;w為死亡年齡;?為通貨膨脹率;BCR為職工養老金繳費收入現值比。

2.參數假設

(1)由上海統計年鑒實際數據,模型中的男性的死亡年齡取男性預期壽命82歲,女性預期壽命85歲。

(2)根據上海市養老金收入數據,測算出養老金年增長率幾何平均數約為8.6%。

(3)根據國際貨幣基金組織公布的中國2001—2012年的通貨膨脹率,測算出通脹率為5.3%。

(二)退休年齡區間內繳費收入現值比的測算與退休年齡優化

根據式(6),分別測算出上海市男性、女性養老金繳費收入現值比,如表5、表6所示。

表5 上海市男性養老金繳費收入現值比數值表

表6 上海市女性養老金繳費收入現值比數值表

由測算結果可知,男性和女性的繳費收入現值比均隨著退休年齡的延長而增大。女性的繳費收入現值比低于男性主要是因為女性的預期壽命高于男性,養老金領取年限高于男性,同時女性退休年齡小于男性,繳費年限短于男性。

在現行養老金繳費和領取的模式下,男性退休年齡從63—65歲的繳費收入比從0.95到1.03,因此選取繳費收入相對平衡的年齡,即64歲。而女性的繳費收入現值比均小于1,說明在女性預期繳費額小于收入額,因此,在合意養老金替代率前提下,選取61歲更加接近繳費和收入平衡。

七、結論

本文從現行養老保險制度出發,以保障職工生活水平的穩定為出發點,并從促進公平的角度對合意退休年齡的區間進行了討論分析。筆者認為,在現行養老保險繳費領取模式下,上海市男性退休年齡推遲到64歲,女性的退休年齡推遲到61歲是合意的。這樣不僅能夠保障職工退休后的生活水平與合意養老金替代率吻合,改善目前上海市養老金替代率偏低的狀況,并且能夠隨著退休年齡的推遲在一定程度上緩解上海地區的養老金缺口。因此,男性64歲退休,女性61歲退休,是現行制度下最優退休年齡。

但本文的模型是以1997年以后參加工作的“新人”職工為研究對象進行建立的,由于時間和篇幅有限,未對1997年以前參加工作,1997年以后退休的“中人”進行討論。同時,本文僅對上海市男性和女性群體進行經濟數理層面的客觀分析,未對職工意愿、身體狀況等主觀因素進行研究。在退休年齡的推遲過程的具體實施中,還需要考慮更為復雜的問題,比如男女退休年齡是漸進式提高還是直接提高?退休年齡是根據行業、健康等因素彈性提高還是所有職工統一提高?如何更好地做到現行退休年齡和優化退休年齡的良好對接?這些均是我們需要進一步探討的課題。

[1]Samwick Andrew A.New Evidence on Pension,Social Security and Timing of Retirement[J].Joumal of Public Economics,1998,72(2):207—236.

[2]Alan L Gustman,Thomas L Steinmeier.The Social Security Early Entitlement Age in a Structural Model of Retirement and Wealth[R].NBER Working Paper ,2002:9183.

[3]李珍.關于退休年齡的經濟學思考[J].經濟評論,1997(1):86—91.

[4]王海東.我國退休年齡政策及其對個人賬戶替代率的影響研究[J].保險研究,2013(5):82—93.

[5]Galasso Vincenzo.Postponing Retirement:The Political Effect of Aging[J].Journal of Public Economics,2008,92(10—11):2157—2169.

[6]邵國棟,翟曉靜.人口老齡化挑戰中國現行退休年齡規定[J].社會保障制度,2007(10)33—35.

[7]Mark Duggan,Perry Singleton,Jae Song.Aching to Retire?The Rise in the Eull Retirement Age and Its Impact on the Social Security Disability Rolls[J].Journal of Public Economics,2007(91):1327—1350.[8]柳清瑞,苗紅軍.人口老齡化背景下的推遲退休年齡策略研究[J].人口學刊,2004(4):3—7.

[9]鄧大松,李琳.中國社會養老保險的替代率及其敏感性分析[J].武漢大學學報,2009(1):97—105.

[10]袁廿一.延長退休年齡影響人力資本的傳導機制研究[J].人口與經濟,2011(4):29—34.

[11]Cruz A E.Life Expectancy,Retirement and Endogenous Growth[J].Economic Modeling,2003,21(1):147—174.

[12]Khaskhoussi E,Langot E,Khaskhoussi T,et al.Incentive Schemes to Delay Retirement and the E-quilibrium Interplay with Human Capital Investment[J].Economics Bulletin,2009,29(1):221—229.

[13]姜向群,陳艷.對我國當前推遲退休年齡之說的質疑[J].人口研究,2004(9):69—74.

[14]Pascal B,Pierre—Jean M,Erancois—Charles W.Postponing Retirement Age and Labor Eorce Participation:The Role of Eamily Transfers[J].Louvain Economic,2010,76(4):347—370.

[15]李珍,王海東.基本養老保險目標替代率研究[J].保險研究,2012(1):97—103.

[16]柳清瑞,苗紅軍.基于部分積累制的養老金替代率水平研究[J].市場與人口分析,2003(4):32—37.

[17]邱東,李東陽,張向達.養老金替代率水平及其影響的研究[J].財經研究,1999(1):30—32.

[18]賈洪波,溫源.基本養老金替代率優化分析[J].中國人口科學,2005(1):81—87.

Retirement Age Calculation and Optimization from the Perspective of Acceptable Pension Replacement Rate Taking Shanghai as an Example

ZHOU Yan,YANG Xiao-liang

(School of Einance and Statistics,East China Normal University,Shanghai 200241,China)

With the rapid development of ageing,retirement delay has been a focus in the society and the scientific setting of retirement age has been the critical point of pension system improvement.Taking Shanghai,a city with high aging rate as an example,the paper sets a pension replacement model.By quantitative calculation,the author analyses the retirement age interval of both genders in Shanghai to research acceptable pension replacement rate and its optimization from the point of revenue and expenditure.The quantitative calculation shows the pension replacement rate in Shanghai is not on an acceptable level at present and males'optimal retirement age is 64 and females'61 according to acceptable pension replacement rate.

acceptable pension replacement rate;retirement age;calculation;optimization

840.612

A

1005—1007(2015)04—0013—09

責任編輯 王麗英

2014-12-17

上海市哲學社會科學基金項目(2014BJB009)。

周延,女,華東師范大學金融與統計學院教授,國際金融與風險管理研究中心研究員,主要從事老齡化與人壽保險研究;楊筱靚,女,華東師范大學金融與統計學院碩士生,主要從事保險與社會保障研究。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

火花(2019年12期)2019-12-26 01:00:28

人大建設(2019年6期)2019-10-08 08:55:48

人大建設(2019年12期)2019-05-21 02:55:32

雜文月刊(2018年21期)2019-01-05 05:55:28

人大建設(2017年6期)2017-09-26 11:50:44

學苑創造·A版(2015年11期)2016-01-14 09:03:27

俄羅斯問題研究(2012年1期)2012-03-25 09:54:45

中國火炬(2010年12期)2010-07-25 13:26:22

中國火炬(2010年8期)2010-07-25 11:34:30