國(guó)有企業(yè)薪酬管制的再檢驗(yàn):2007—2011

2015-12-16 02:25:21黃再勝

關(guān)鍵詞:國(guó)有企業(yè)企業(yè)

黃再勝

(南京政治學(xué)院 上海校區(qū),上海 200433)

國(guó)有企業(yè)薪酬管制的再檢驗(yàn):2007—2011

黃再勝

(南京政治學(xué)院 上海校區(qū),上海 200433)

轉(zhuǎn)型期,政府薪酬管制是否會(huì)影響國(guó)企高管薪酬激勵(lì)效率,引起理論界和實(shí)務(wù)界的廣泛關(guān)注。利用2007—2011年我國(guó) A股上市公司數(shù)據(jù),運(yùn)用嚴(yán)謹(jǐn)?shù)挠?jì)量方法,實(shí)證分析了國(guó)企薪酬管制及其經(jīng)濟(jì)后果。研究發(fā)現(xiàn):相比于非國(guó)有企業(yè),國(guó)有企業(yè)存在薪酬管制,并且薪酬管制效果與政府干預(yù)能力顯著正相關(guān);就薪酬管制的廣度和深度而言,薪酬管制只存在于負(fù)向非正常相對(duì)薪酬的國(guó)企中,負(fù)向非正常相對(duì)薪酬絕對(duì)值越大,薪酬管制程度就越高;在控制樣本選擇偏差后,受管制的國(guó)企高管貨幣薪酬與職務(wù)消費(fèi)之間存在顯著的替代關(guān)系;負(fù)向非正常相對(duì)薪酬對(duì)國(guó)企績(jī)效產(chǎn)生顯著的負(fù)面影響。上述發(fā)現(xiàn)表明,政府薪酬管制并沒(méi)有很好地實(shí)現(xiàn)旨在維護(hù)分配公平的規(guī)制目標(biāo),同時(shí)還造成國(guó)企高管薪酬激勵(lì)的扭曲。

國(guó)有企業(yè);薪酬管制;相對(duì)薪酬;職務(wù)消費(fèi);企業(yè)績(jī)效

一、問(wèn)題提出

自國(guó)有企業(yè)改革以來(lái),為避免收入分配差距過(guò)大,維護(hù)社會(huì)公平,政府主管部門(mén)一直對(duì)國(guó)企高管薪酬決定實(shí)施了嚴(yán)格管制。其主要做法是將企業(yè)高管薪酬收入與職工平均工資水平掛鉤[1]。梳理現(xiàn)有文獻(xiàn),學(xué)術(shù)界對(duì)國(guó)有企業(yè)薪酬管制動(dòng)因及其經(jīng)濟(jì)后果的研究,加深了人們對(duì)轉(zhuǎn)型期國(guó)企高管薪酬決定機(jī)理和薪酬激勵(lì)效率的理解[2][3][4][5][6]。但截止目前,相關(guān)文獻(xiàn)至少在以下三個(gè)方面尚存不足:

首先,針對(duì)國(guó)有企業(yè)是否存在薪酬管制的研究中,已有文獻(xiàn)直接使用相對(duì)薪酬(即企業(yè)高管薪酬與職工平均工資之比值)作為國(guó)企薪酬管制程度的度量,存在一定的噪音,難以準(zhǔn)確刻畫(huà)國(guó)有企業(yè)薪酬管制的廣度和深度。原因在于,企業(yè)規(guī)模、企業(yè)成長(zhǎng)性、職工人力資本特征、公司治理狀況以及地區(qū)經(jīng)濟(jì)發(fā)展水平等因素都是影響企業(yè)相對(duì)薪酬的重要因素。并且,并不能排除其中某些變量可能在不同所有制性質(zhì)企業(yè)之間存在顯著差異。

其次,從企業(yè)薪酬實(shí)踐看,國(guó)有企業(yè)雖然存在薪酬管制的制度性約束,但實(shí)際中企業(yè)高管薪酬決定是否受到政府管制影響,卻需要細(xì)究。這是因?yàn)椋匠旯苤剖且环N政府行為,而企業(yè)是否選擇合規(guī),卻是另一回事。轉(zhuǎn)型期政企博弈中,國(guó)有企業(yè)定薪權(quán)不斷增強(qiáng);并且伴隨年薪制的推行,國(guó)企高管薪酬激勵(lì)市場(chǎng)化與政府管制之間的張力日漸顯現(xiàn)。政府薪酬管制政策難以在改制國(guó)企中得到不折不扣地遵從。以往的研究側(cè)重于對(duì)國(guó)有企業(yè)薪酬管制存在與否的檢驗(yàn),但對(duì)影響薪酬管制實(shí)施效果的因素沒(méi)有作深入分析。

第三,在針對(duì)薪酬管制經(jīng)濟(jì)后果的經(jīng)驗(yàn)研究中,受管制的貨幣薪酬與職務(wù)消費(fèi)之間是否存在替代關(guān)系,是判別國(guó)有企業(yè)薪酬管制效率的重要驗(yàn)證。已有文獻(xiàn)使用的觀測(cè)樣本主要來(lái)自于年報(bào)中自愿披露了職務(wù)消費(fèi)信息的上市公司。但只針對(duì)自愿披露職務(wù)消費(fèi)信息的樣本企業(yè)進(jìn)行分析和檢驗(yàn),可能因存在樣本選擇偏差致估計(jì)偏誤。

本文在前人研究的基礎(chǔ)上,針對(duì)國(guó)企高管薪酬管制及其經(jīng)濟(jì)后果的研究,力圖在以下方面有所改進(jìn):首先,借鑒Rajgopal和Srinivasan[7]、Hyun等[8]的做法,采用經(jīng)高管薪酬模型回歸得出的負(fù)向非正常薪酬(絕對(duì)值)作為衡量薪酬管制程度的代理變量,通過(guò)單變量檢驗(yàn)詳細(xì)考察國(guó)有企業(yè)薪酬管制的廣度和深度。進(jìn)而,運(yùn)用多元回歸法分析政府干預(yù)能力對(duì)薪酬管制效果的具體影響。其次,運(yùn)用Heckman兩階段模型回歸法來(lái)分析和檢驗(yàn)國(guó)有企業(yè)中受管制的薪酬安排與職務(wù)消費(fèi)之間是否存在替代關(guān)系,以控制可能存在的樣本選擇偏差。最后,對(duì)受管制的國(guó)企高管貨幣薪酬激勵(lì)對(duì)企業(yè)績(jī)效的影響進(jìn)行檢驗(yàn)。

二、制度背景、理論基礎(chǔ)與研究假設(shè)

近年來(lái),勞動(dòng)分配比例持續(xù)下降,社會(huì)收入分配差距不斷拉大,社會(huì)不公平明顯增強(qiáng)[9]。“縮小貧富差距,實(shí)現(xiàn)社會(huì)公平”已經(jīng)成為人們普遍的現(xiàn)實(shí)關(guān)切。企業(yè)高管相對(duì)薪酬是社會(huì)收入分配差距的一個(gè)縮影。

就國(guó)有企業(yè)而言,轉(zhuǎn)型期國(guó)企肩負(fù)承擔(dān)維持社會(huì)穩(wěn)定在內(nèi)的多重任務(wù)。在多任務(wù)背景下,國(guó)企高管相對(duì)薪酬過(guò)高會(huì)因企業(yè)產(chǎn)權(quán)的公有性質(zhì)而面臨更加現(xiàn)實(shí)的“公平與效率”拷問(wèn)。原因在于,國(guó)有企業(yè)產(chǎn)權(quán)的公有性質(zhì),使得轉(zhuǎn)型期社會(huì)民眾和國(guó)企普通員工在國(guó)企初次收入分配方面具有強(qiáng)烈的公平偏好[10];同時(shí)在國(guó)企高管和政府官員身份可互換的制度安排下,一名政府官員僅僅被任命為國(guó)企高管,就身價(jià)百倍,顯然不利于彰顯社會(huì)公平。而國(guó)企高管因壟斷性和政策性盈利獲得的薪酬增長(zhǎng),更是缺乏合理性而有損于社會(huì)分配公正。

社會(huì)公平狀況牽系著社會(huì)穩(wěn)定和經(jīng)濟(jì)發(fā)展。在社會(huì)經(jīng)濟(jì)發(fā)展過(guò)程中,“社會(huì)公平”始終是政府必須考慮的社會(huì)目標(biāo)之一。在堅(jiān)持科學(xué)發(fā)展和構(gòu)建和諧社會(huì)的目標(biāo)要求下,出于促進(jìn)社會(huì)分配公平,維護(hù)社會(huì)穩(wěn)定的考慮,各級(jí)政府自然存在著對(duì)國(guó)企高管薪酬進(jìn)行管制的沖動(dòng)或傾向。黃再勝和王玉指出,轉(zhuǎn)型期社會(huì)公平偏好約束的強(qiáng)化是導(dǎo)致政府對(duì)國(guó)企高管薪酬決定施加管制的主要誘因,而改制后國(guó)企高管身份的模糊性則為政府薪酬管制提供了現(xiàn)實(shí)條件[5]。陳信元等人的研究發(fā)現(xiàn),地區(qū)財(cái)政赤字和地區(qū)失業(yè)率均與國(guó)有企業(yè)相對(duì)薪酬顯著負(fù)相關(guān),一定程度上驗(yàn)證了國(guó)企高管薪酬管制中的“社會(huì)公平”誘因[11]。

綜上分析,提出如下假設(shè)。

H1 在控制其他因素的情況下,轉(zhuǎn)型期國(guó)有控股上市公司存在薪酬管制現(xiàn)象。

隨著年薪制、獎(jiǎng)金紅利等績(jī)效薪酬的推行,轉(zhuǎn)型期國(guó)企高管薪酬制度逐步引入市場(chǎng)因素而具有了業(yè)績(jī)型薪酬特征[4],并且高管薪酬的業(yè)績(jī)敏感性不斷增強(qiáng)[12—14]。但隨之衍生的一個(gè)尖銳矛盾是,國(guó)企高管薪酬決定市場(chǎng)化與政府薪酬管制之間的沖突日益顯現(xiàn)。現(xiàn)實(shí)中,薪酬管制是否會(huì)對(duì)國(guó)企高管薪酬決定產(chǎn)生實(shí)際影響,還要視政府干預(yù)能力而定。

這是因?yàn)椋鎸?duì)政府薪酬規(guī)制,企業(yè)往往“上有政策,下有對(duì)策”,結(jié)果導(dǎo)致規(guī)制效果差強(qiáng)人意①Dittmann et al.(2011)指出,旨在限制高管薪酬的“倍數(shù)規(guī)定”很難見(jiàn)效,因?yàn)槠髽I(yè)可以將最低工資崗位外包,來(lái)規(guī)避這一限制。。Gu等.研究表明,相比于非國(guó)有企業(yè),在具有強(qiáng)政府干預(yù)特征的國(guó)有企業(yè)中,企業(yè)高管薪酬水平和薪酬業(yè)績(jī)敏感性都顯著更低;但在具有弱政府干預(yù)特征的國(guó)有企業(yè)中,則與非國(guó)有企業(yè)無(wú)顯著差異[15]。

轉(zhuǎn)型期政企博弈中,政府干預(yù)能力受到多種因素影響。一般而言,地區(qū)市場(chǎng)化程度越深,政府對(duì)國(guó)有企業(yè)的干預(yù)愿意和干預(yù)能力就越弱,政府對(duì)國(guó)有企業(yè)薪酬管制的實(shí)際效果就相應(yīng)降低。陳信元等的研究發(fā)現(xiàn),地區(qū)市場(chǎng)化水平與國(guó)有企業(yè)相對(duì)薪酬顯著正相關(guān)[11]。辛清泉和譚偉強(qiáng)的研究結(jié)論表明,地區(qū)市場(chǎng)化進(jìn)程增強(qiáng)了國(guó)企高管薪酬的業(yè)績(jī)敏感性[13]。

從改制國(guó)企股權(quán)結(jié)構(gòu)看,政府作為第一大股東持股比例越高,對(duì)企業(yè)高管人事任免和薪酬決定的影響力就越強(qiáng),薪酬管制的執(zhí)行效果就越好。相比于政府股東的目標(biāo)多元性,其他大股東(第二至第五大股東)目標(biāo)函數(shù)單一,主要期望通過(guò)股權(quán)投資獲得更多價(jià)值回報(bào)。由于富有效率的薪酬安排能夠激發(fā)管理人員努力敬業(yè),為公司創(chuàng)造更多價(jià)值,這些非控制型大股東更青睞于公司高管薪酬激勵(lì)市場(chǎng)化。因此,在國(guó)有控制企業(yè)中,股權(quán)制衡度越高,其他大股東對(duì)政府股東的監(jiān)督和制衡作用越大,薪酬管制就越是難以得到有效執(zhí)行。

此外,保護(hù)性行業(yè)因價(jià)格管制和準(zhǔn)入管制等特征,屏蔽掉諸如競(jìng)爭(zhēng)等市場(chǎng)力量的影響[13],企業(yè)的生存和發(fā)展更多依賴于行政壟斷和政策支持,政企關(guān)系較為密切。同時(shí),由于企業(yè)業(yè)績(jī)難以準(zhǔn)確反映管理人員的才能和努力,實(shí)行市場(chǎng)化薪酬制度容易導(dǎo)致國(guó)企高管攫取制度性紅利,損害企業(yè)價(jià)值,因而需要政府進(jìn)行薪酬管制[6]。Joskow研究了1978—1990年美國(guó)87家電力行業(yè)公司的CEO薪酬與公司特征,發(fā)現(xiàn)該行業(yè)CEO薪酬確實(shí)受到政府管制而顯著低于其他行業(yè)公司[16]。

綜上分析,提出如下假設(shè)。

H2 在控制其他條件的情況下,政府干預(yù)能力越強(qiáng),國(guó)有企業(yè)薪酬管制效果就越明顯。

美英等國(guó)薪酬實(shí)踐表明,公司高管薪酬安排主要包括基薪、績(jī)效薪酬(年度獎(jiǎng)金)、限制性股票和股票期權(quán)、長(zhǎng)期激勵(lì)計(jì)劃(LTIP),以及補(bǔ)充養(yǎng)老金計(jì)劃、離職金和職務(wù)消費(fèi)等其他權(quán)益性支出。相比之下,目前我國(guó)上市公司高管薪酬形式較為單一,主要包括貨幣薪酬和職務(wù)消費(fèi),限制性股票和股票期權(quán)等中長(zhǎng)期激勵(lì)計(jì)劃占比極小[17—19]。

從激勵(lì)契約角度看,相比于貨幣薪酬等顯性激勵(lì),職務(wù)消費(fèi)是一種隱性契約,其實(shí)際支付的隱蔽性和隨意性較強(qiáng),導(dǎo)致難以進(jìn)行有效監(jiān)督[20]。同時(shí),由于管理層持股比例普遍很低,職務(wù)消費(fèi)的內(nèi)化成份極低[21]。加之,我國(guó)監(jiān)管部門(mén)對(duì)上市公司高管職務(wù)消費(fèi)的規(guī)范并沒(méi)有得到真正落實(shí)。在此制度背景下,一旦因政府管制而導(dǎo)致國(guó)有企業(yè)相對(duì)薪酬低于正常水平,“堤內(nèi)損失堤外補(bǔ)”,職務(wù)消費(fèi)自然成為管理人員自我激勵(lì)的優(yōu)先選擇[22]。陳冬華等[3]、Chen等[20]研究均發(fā)現(xiàn),由于薪酬管制的存在生,職務(wù)消費(fèi)成為一種替代性的經(jīng)理補(bǔ)償方式。由此,提出如下假設(shè)。

H3 在控制其他條件的情況下,國(guó)有企業(yè)薪酬管制程度越高,高管人員職務(wù)消費(fèi)就越多。

在薪酬管制背景下,一旦國(guó)企相對(duì)薪酬因政府管制而低于預(yù)期正常水平,管理人員的經(jīng)營(yíng)才能和努力投入得不到充分補(bǔ)償,容易誘發(fā)公司高管人員的機(jī)會(huì)主義行為,導(dǎo)致企業(yè)績(jī)效下降。顏劍英指出,國(guó)企高管貨幣性薪酬激勵(lì)偏低,容易導(dǎo)致高管人員通過(guò)非法手段侵占企業(yè)利潤(rùn)、侵吞國(guó)有資產(chǎn),以及追求過(guò)度的職務(wù)消費(fèi)來(lái)進(jìn)行自我激勵(lì)[23]。羅宏和黃文華指出,在國(guó)有企業(yè)中,職務(wù)消費(fèi)通常遠(yuǎn)遠(yuǎn)超過(guò)合理水平,體現(xiàn)出這種自我激勵(lì)的高昂成本。他們的實(shí)證分析表明,在國(guó)有控股企業(yè)中,高管人員職務(wù)消費(fèi)與公司業(yè)績(jī)負(fù)相關(guān)[22]。基于我國(guó)A股上市公司1999—2006的樣本數(shù)據(jù),Luo等的研究也得出類(lèi)似結(jié)論[24]。辛清泉等研究發(fā)現(xiàn),在地方國(guó)企和由國(guó)有資產(chǎn)機(jī)構(gòu)控制的國(guó)有企業(yè)中,經(jīng)理薪酬過(guò)低會(huì)引發(fā)過(guò)度投資現(xiàn)象[4]。Hu和Monem的研究發(fā)現(xiàn),在國(guó)有控制企業(yè)中,CEO薪酬與職工平均工資的倍數(shù)越低,企業(yè)會(huì)計(jì)業(yè)績(jī)(ROA)和公司價(jià)值(Tobin Q)均顯著更低[2]。周權(quán)雄和朱衛(wèi)平也發(fā)現(xiàn),在地方國(guó)企中,企業(yè)內(nèi)部薪酬差距與公司財(cái)務(wù)績(jī)效和市場(chǎng)績(jī)效均顯著正相關(guān)[25]。

綜上分析,提出如下假設(shè)。

H4 在控制其他條件的情況下,國(guó)有企業(yè)薪酬管制程度與企業(yè)績(jī)效負(fù)相關(guān)。

三、數(shù)據(jù)來(lái)源與模型設(shè)計(jì)

(一)數(shù)據(jù)來(lái)源及變量衡量

1.數(shù)據(jù)來(lái)源。2007年,我國(guó)實(shí)行新的會(huì)計(jì)準(zhǔn)則,加之上市公司對(duì)每名高管薪酬金額披露走向規(guī)范,因此本文選取2007年作為本研究的時(shí)間起點(diǎn)。選取2007—2011年滬、深兩地A股上市公司,并對(duì)樣本進(jìn)行如下處理:(1)剔除金融類(lèi)企業(yè),因?yàn)榻鹑谛袠I(yè)會(huì)計(jì)準(zhǔn)則與一般行業(yè)會(huì)計(jì)準(zhǔn)則存在較大差異;(2)對(duì)于任職時(shí)間不足1年的CEO,按照比例月薪將其轉(zhuǎn)化為年薪;少數(shù)樣本企業(yè)總經(jīng)理不在上市公司領(lǐng)取薪酬(即零薪酬現(xiàn)象),作剔除處理。(3)剔除財(cái)務(wù)和公司治理數(shù)據(jù)缺失的樣本;(4)為消除極端值影響,對(duì)主要連續(xù)變量處于前1%和后1%的數(shù)值進(jìn)行Winsorize處理。經(jīng)過(guò)上述處理,最終得到6 428個(gè)樣本的觀測(cè)值。

上市公司財(cái)務(wù)數(shù)據(jù)和公司治理數(shù)據(jù)均來(lái)自CSMAR數(shù)據(jù)庫(kù),公司高管人員職務(wù)消費(fèi)數(shù)據(jù)、公司實(shí)際控制人類(lèi)型、職工技術(shù)和教育背景等信息均來(lái)自年報(bào)手工收集整理。

2.薪酬管制程度的衡量。參照Rajgopal和Srinivasan[7]、Hyun等[8]的研究,國(guó)有企業(yè)薪酬管制程度用非正常相對(duì)薪酬來(lái)衡量。由于總經(jīng)理(CEO)是最為主要的管理層人員,因此本文將高管界定為CEO。非正常相對(duì)薪酬由公司CEO實(shí)際相對(duì)薪酬與由模型決定的預(yù)期正常相對(duì)薪酬之間的差額來(lái)表示。預(yù)期正常相對(duì)薪酬由以下模型估計(jì)。

首先利用模型(1)對(duì)樣本企業(yè)進(jìn)行分年度回歸,通過(guò)模型回歸得到的因變量預(yù)測(cè)值即表示預(yù)期正常相對(duì)薪酬,實(shí)際相對(duì)薪酬與預(yù)期正常相對(duì)薪酬之間的差額即為非正常相對(duì)薪酬。對(duì)于國(guó)企而言,如果非正常相對(duì)薪酬為負(fù)值,說(shuō)明政府薪酬管制對(duì)上市公司高管薪酬決定產(chǎn)生了影響,公司高管人員相對(duì)薪酬激勵(lì)不足,存在一定程度的薪酬管制。并且,負(fù)向非正常相對(duì)薪酬的絕對(duì)值越大,企業(yè)薪酬管制程度就越高。

3.政府干預(yù)能力的衡量。借鑒陳信元等[11]、辛清泉和譚偉強(qiáng)[13]、徐莉萍等[26],采用政府持股比例、股權(quán)制衡度、是否屬于保護(hù)性行業(yè)和地區(qū)市場(chǎng)化指數(shù)等四個(gè)指標(biāo)來(lái)間接衡量政府干預(yù)能力。政府作為第一大股東持股比例越大,其干預(yù)企業(yè)經(jīng)營(yíng)的能力就越強(qiáng);股權(quán)制衡度越高,政府影響企業(yè)經(jīng)營(yíng)活動(dòng)的能力就越弱;在保護(hù)性行業(yè)中,政企關(guān)系較為密切,政府干預(yù)能力更強(qiáng)。地區(qū)市場(chǎng)化程度越深,政府對(duì)企業(yè)經(jīng)營(yíng)活動(dòng)進(jìn)行直接干預(yù)的意愿和能力就越弱。

4.高管職務(wù)消費(fèi)的衡量。參照陳冬華等[3]的設(shè)計(jì),從年報(bào)附注“支付的其他與經(jīng)營(yíng)活動(dòng)有關(guān)的現(xiàn)金”中手工收集辦公費(fèi)、差旅費(fèi)、業(yè)務(wù)招待費(fèi)用、通訊費(fèi)、出國(guó)培訓(xùn)費(fèi)、董事會(huì)費(fèi)、小車(chē)費(fèi)和會(huì)議費(fèi)等八類(lèi)明細(xì)項(xiàng)目數(shù)據(jù),加總求和,并經(jīng)高管總?cè)藬?shù)平均化,以高管人均職務(wù)消費(fèi)作為總經(jīng)理職務(wù)消費(fèi)的衡量指標(biāo)。

(二)模型設(shè)計(jì)

首先,運(yùn)用模型(1)進(jìn)行混合回歸,在對(duì)企業(yè)財(cái)務(wù)特征、總經(jīng)理任職時(shí)間、員工技術(shù)和教育背景以及公司治理狀況等變量加以控制后,通過(guò)檢驗(yàn)國(guó)有性質(zhì)的啞變量對(duì)企業(yè)相對(duì)薪酬影響的顯著性來(lái)驗(yàn)證從整體上看國(guó)企是否存在薪酬管制;并且,通過(guò)地區(qū)市場(chǎng)化指數(shù)等代理變量的回歸結(jié)果來(lái)檢驗(yàn)政府干預(yù)能力對(duì)國(guó)企薪酬管制實(shí)施效果的影響。由于企業(yè)相對(duì)薪酬的均值與中位值相差較大(見(jiàn)表2),表明樣本分布呈現(xiàn)偏正態(tài)性。為使檢驗(yàn)更加穩(wěn)健,還使用中位數(shù)回歸對(duì)模型(1)進(jìn)行分析。

其次,通過(guò)對(duì)負(fù)向非正常相對(duì)薪酬(Rpay1)的單變量描述性分析,從個(gè)別企業(yè)層面考察國(guó)有企業(yè)薪酬管制存在的廣度和深度。

第三,采用Heckman兩階段模型回歸法來(lái)檢驗(yàn)國(guó)有企業(yè)中受管制的貨幣薪酬與職務(wù)消費(fèi)之間的關(guān)系,構(gòu)建基本模型如下:

其中,方程(2)是選擇方程,P為企業(yè)自愿披露高管職務(wù)消費(fèi)信息的啞變量;方程(3)是結(jié)果方程,其中IMR為第一階段回歸基礎(chǔ)上計(jì)算出來(lái)的Inverse Mill's Ratio。

最后,運(yùn)用混合回歸方法驗(yàn)證薪酬管制程度(Rpay1)對(duì)企業(yè)績(jī)效的影響,模型設(shè)定如下:

為避免內(nèi)生性干擾,在模型(3)中使用Size、Leverage、MB和ROA的滯后一項(xiàng);在模型(4)和模型(5)中使用Rpay1、Rpay2和Apay的滯后一項(xiàng)。并且,在模型(4)中,為控制企業(yè)會(huì)計(jì)業(yè)績(jī)存在的均值回轉(zhuǎn)現(xiàn)象(mean reversion),我們還在控制變量中引入了ROA的上期值。具體變量定義見(jiàn)表1。

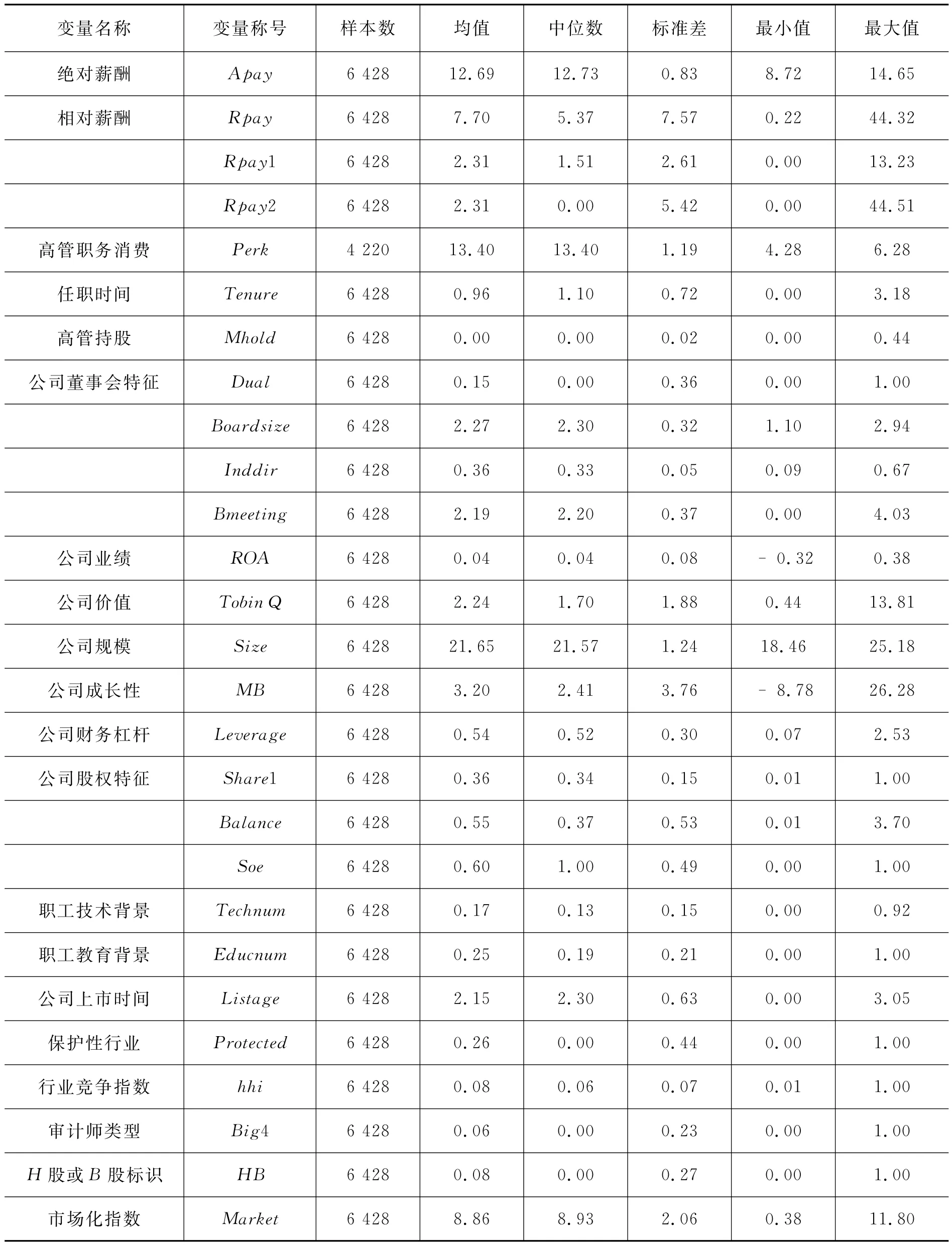

(三)描述性統(tǒng)計(jì)

由表2可見(jiàn):Rpay的均值為7.7,中位值為5.4,說(shuō)明樣本企業(yè)相對(duì)薪酬分布呈現(xiàn)一定有偏性。從非正常相對(duì)薪酬來(lái)看,負(fù)向非正常相對(duì)薪酬(Rpay1)和正向非正常薪酬激勵(lì)(Rpay2)的均值相近,但后者的變異程度遠(yuǎn)大于前者,表明少數(shù)樣本企業(yè)內(nèi)部薪酬差距過(guò)大。

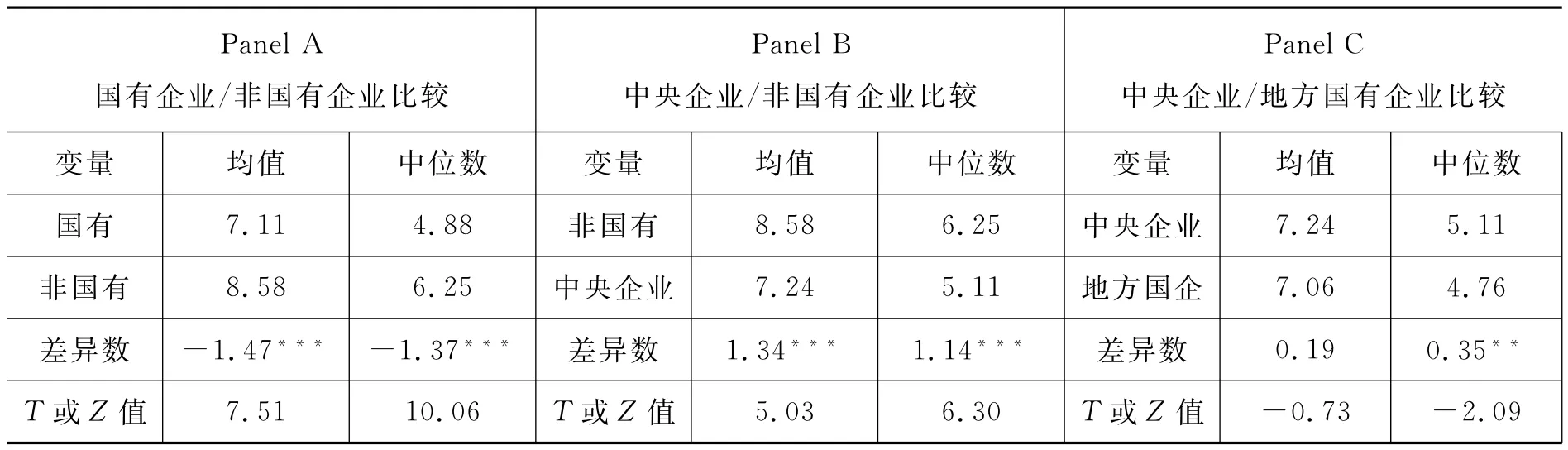

由表3可發(fā)現(xiàn):從總體上看,國(guó)有企業(yè)相對(duì)薪酬均值(中位數(shù))為7.114(4.875),要顯著低于非國(guó)有企業(yè)的8.579(6.248)①Hu和Monem(2012)針對(duì)我國(guó)A股上市公司2005—2009年樣本數(shù)據(jù)的研究中,國(guó)有控股企業(yè)的CEO與職工平均工資的均值(中位數(shù))是6.59(4.85);非國(guó)有控股企業(yè)為7.87(6.01)。本文的計(jì)算結(jié)果與其較為接近。。從分企業(yè)類(lèi)型檢驗(yàn)看,非國(guó)有企業(yè)要顯著高于中央企業(yè),中央企業(yè)在均值上與地方國(guó)企無(wú)顯著差異,但中位值要顯著高于地方國(guó)企。這一發(fā)現(xiàn)為進(jìn)一步驗(yàn)證國(guó)有企業(yè)中是否存在薪酬管制提供了可能。

表1 變量定義和計(jì)算

表2 變量的描述性統(tǒng)計(jì)

表3 分企業(yè)類(lèi)型相對(duì)薪酬的比較結(jié)果

四、實(shí)證結(jié)果與分析

(一)國(guó)有企業(yè)是否存在薪酬管制

在單變量描述性分析中,國(guó)有企業(yè)相對(duì)薪酬顯著低于非國(guó)有企業(yè),只說(shuō)明從整體上看國(guó)有企業(yè)存在薪酬管制的可能。要驗(yàn)證國(guó)企是否存在薪酬管制,還需要對(duì)影響企業(yè)相對(duì)薪酬的其他因素加以控制。

表4中的回歸(1)和回歸(5)的分析結(jié)果表明,無(wú)論是在全樣本的混合回歸中,還是在中位數(shù)回歸中,企業(yè)國(guó)有性質(zhì)的啞變量都顯著為負(fù),表明整體上看國(guó)有企業(yè)中確實(shí)存在薪酬管制現(xiàn)象。將企業(yè)國(guó)有性質(zhì)的啞變量進(jìn)一步細(xì)分為中央企業(yè)啞變量和地方國(guó)企啞變量,回歸(2)和回歸(6)的回歸結(jié)果表明,兩個(gè)啞變量都顯著為負(fù),表明中央企業(yè)和地方國(guó)企中都存在一定程度的薪酬管制。由此,本文的假設(shè)1(H1)得到驗(yàn)證。

從控制變量回歸結(jié)果看,企業(yè)規(guī)模、盈利能力均與相對(duì)薪酬顯著正相關(guān),這一關(guān)系在各個(gè)回歸中均成立。企業(yè)成長(zhǎng)性和財(cái)務(wù)杠桿則對(duì)相對(duì)薪酬無(wú)顯著影響。上述發(fā)現(xiàn)與陳信元等(2009)的研究結(jié)論基本一致。企業(yè)技術(shù)職工的占比、職工教育程度變量均與相對(duì)薪酬顯著負(fù)相關(guān);總經(jīng)理任職時(shí)間、總經(jīng)理是否兩職兼任、董事會(huì)規(guī)模和董事會(huì)會(huì)議次數(shù)與相對(duì)薪酬均顯著正相關(guān)。這些檢驗(yàn)結(jié)果表明,企業(yè)相對(duì)薪酬決定確實(shí)受到多種因素的影響,直接采用相對(duì)薪酬來(lái)衡量國(guó)有企業(yè)薪酬管制程度,必然會(huì)包括過(guò)多“噪音”干擾。

根據(jù)假設(shè)2(H2),研究預(yù)期α2和α5顯著為負(fù),α3和α4顯著為正。表4中的回歸(1)和回歸(5)的結(jié)果顯示,無(wú)論是在全樣本的混合回歸中,還是在中位數(shù)回歸中,政府作為第一大股東持股比例Share1和保護(hù)性行業(yè)的啞變量Protected均與相對(duì)薪酬顯著負(fù)相關(guān);企業(yè)股權(quán)制衡度Balance和地區(qū)市場(chǎng)化指數(shù)Market的回歸系數(shù)為正且顯著。進(jìn)一步按產(chǎn)權(quán)性質(zhì)分組檢驗(yàn)發(fā)現(xiàn),如回歸(3)和回歸(4)所示,上述關(guān)系只存在于國(guó)有企業(yè)中;并且從統(tǒng)計(jì)顯著性和系數(shù)大小看,在國(guó)有企業(yè)樣本中,上述四個(gè)指標(biāo)的影響明顯高于全樣本的回歸結(jié)果。這些發(fā)現(xiàn)說(shuō)明,轉(zhuǎn)型期政企博弈中,政府干預(yù)能力直接影響了國(guó)企薪酬管制的實(shí)施效果。

表5列示了個(gè)別企業(yè)層面上國(guó)有企業(yè)薪酬管制存在的廣度。如表中所示,對(duì)于國(guó)企而言,無(wú)論是中央企業(yè)還是地方國(guó)企,約1/3樣本觀測(cè)值的非正常相對(duì)薪酬為負(fù)值,表明企業(yè)相對(duì)薪酬因存在政府管制而偏離均衡水平。但同時(shí),也有約2/3樣本觀測(cè)值的非正常相對(duì)薪酬為正值,表明企業(yè)相對(duì)薪酬決定并沒(méi)有受到政府規(guī)制的影響,其高管相對(duì)薪酬呈現(xiàn)激勵(lì)過(guò)度態(tài)勢(shì)。進(jìn)一步的分析還表明,當(dāng)企業(yè)相對(duì)薪酬低于預(yù)期正常值時(shí),國(guó)有企業(yè)相對(duì)薪酬要顯著低于非國(guó)有企業(yè),從而進(jìn)一步驗(yàn)證了國(guó)有企業(yè)存在薪酬管制。

表4 企業(yè)相對(duì)薪酬影響因素的回歸結(jié)果

表5 非正常相對(duì)薪酬的樣本分布

(二)國(guó)有企業(yè)薪酬管制是否影響職務(wù)消費(fèi)

表6列示了Heckman兩階段模型的回歸結(jié)果。從表中可見(jiàn),無(wú)論是全樣本回歸中,還是分組檢驗(yàn)中,IMR的回歸系數(shù)在結(jié)果方程中都具有統(tǒng)計(jì)顯著性,表明的確存在一定程度的樣本選擇偏差。在控制選擇偏差影響后,Rpay1與高管職務(wù)消費(fèi)顯著負(fù)相關(guān);分組檢驗(yàn)發(fā)現(xiàn),這種替代關(guān)系只存在國(guó)有企業(yè)中,在非國(guó)有企業(yè)中并不成立。并且,在國(guó)有企業(yè)中,從統(tǒng)計(jì)顯著性和系數(shù)大小來(lái)看,中央企業(yè)要高于地方國(guó)企。

這表明,國(guó)有企業(yè)存在薪酬管制時(shí),職務(wù)消費(fèi)成為公司高管人員的替代性選擇;并且在中央企業(yè)中表現(xiàn)得更為明顯。而在非國(guó)有企業(yè)中,公司高管并未通過(guò)更多的職務(wù)消費(fèi)進(jìn)行自我激勵(lì)。由此,本文的假設(shè)3(H3)得到驗(yàn)證。

(三)國(guó)有企業(yè)薪酬管制是否影響企業(yè)績(jī)效

表7列示了模型(4)和模型(5)的回歸結(jié)果。從企業(yè)會(huì)計(jì)業(yè)績(jī)看,在全樣本回歸中,Rpay1與企業(yè)績(jī)效顯著正相關(guān)。進(jìn)一步分組檢驗(yàn)發(fā)現(xiàn),這一關(guān)系僅在國(guó)有企業(yè)中成立。這表明在國(guó)企中,薪酬管制對(duì)企業(yè)績(jī)效產(chǎn)生顯著的負(fù)面影響;在非國(guó)有企業(yè)中,相對(duì)薪酬低于正常水平,并沒(méi)有對(duì)企業(yè)績(jī)效產(chǎn)生顯著影響。

從公司價(jià)值看,無(wú)論在全樣本回歸中,還是在分組檢驗(yàn)中,Rpay1均與公司價(jià)值顯著正相關(guān)。并且,相比于非國(guó)有企業(yè)中,這種關(guān)系在國(guó)企中表現(xiàn)得更加顯著,影響也更大。這表明,國(guó)有企業(yè)因薪酬管制而導(dǎo)致相對(duì)薪酬低于正常水平會(huì)對(duì)公司價(jià)值產(chǎn)生更大的負(fù)面效應(yīng)。綜上分析,本文的假設(shè)4(H4)基本得到證實(shí)。

(四)穩(wěn)健性檢驗(yàn)

(1)本文分別用“金額最高的前三名高管薪酬總額”和“金額最高的前三名董事薪酬總額”代替CEO薪酬來(lái)計(jì)算相對(duì)薪酬,進(jìn)而利用模型(1)計(jì)算出的負(fù)向非正常相對(duì)薪酬作為薪酬管制程度的替代變量,進(jìn)而對(duì)模型(2)至模型(5)進(jìn)行重新回歸,原有研究結(jié)論基本保持不變。(2)一般而言,隨著政府控制層級(jí)的增加,政府對(duì)企業(yè)經(jīng)營(yíng)活動(dòng)的直接干預(yù)會(huì)變得越來(lái)越困難[27—28]。為此,手工收集樣本企業(yè)的金字塔層級(jí)數(shù)據(jù),并作為政府干預(yù)能力的代理變量。回歸結(jié)果表明,相比于非國(guó)有企業(yè),從統(tǒng)計(jì)顯著性和系數(shù)大小看,金字塔層級(jí)變量對(duì)國(guó)有企業(yè)相對(duì)薪酬的影響更高。此外,還以樊綱等[29]編制的政府干預(yù)程度指數(shù)作為政府干預(yù)能力的代理變量,回歸結(jié)果與前文基本一致。(3)我們使用經(jīng)年度行業(yè)中位值或均值調(diào)整的ROA和Tobin Q來(lái)衡量企業(yè)績(jī)效與公司價(jià)值,分別對(duì)模型(4)和模型(5)進(jìn)行重新回歸,回歸結(jié)果與前文沒(méi)有實(shí)質(zhì)性差別。總體上,本文主要實(shí)證結(jié)論穩(wěn)健。

表6 薪酬管制對(duì)職務(wù)消費(fèi)影響因素的回歸結(jié)果

表7 薪酬管制對(duì)企業(yè)績(jī)效影響的回歸結(jié)果

五、研究結(jié)論

轉(zhuǎn)型期,社會(huì)收入分配問(wèn)題凸顯,加強(qiáng)對(duì)國(guó)企高管薪酬的政府規(guī)制和薪酬監(jiān)管,勢(shì)在必行。關(guān)鍵在于:薪酬規(guī)制要?jiǎng)討B(tài)權(quán)衡好公平和效率的關(guān)系,以便在維護(hù)社會(huì)分配公正的同時(shí)不斷提升國(guó)企高管薪酬競(jìng)爭(zhēng)力。本文研究表明,國(guó)企高管薪酬管制實(shí)踐并沒(méi)有很好地實(shí)現(xiàn)旨在維護(hù)分配公平的規(guī)制目標(biāo),同時(shí)還造成高管薪酬激勵(lì)的扭曲。

鑒于此,科學(xué)劃定薪酬規(guī)制邊界,探尋薪酬規(guī)制的有效路徑,應(yīng)該成為當(dāng)前改革和完善國(guó)企高管薪酬監(jiān)管機(jī)制的關(guān)鍵環(huán)節(jié)。從治標(biāo)上看,政府監(jiān)管部門(mén)應(yīng)避免倚重一刀切式的限薪做法,合理確定企業(yè)高管薪酬水平,嚴(yán)格規(guī)范履職待遇、業(yè)務(wù)支出。同時(shí),注重運(yùn)用工資總額預(yù)算管理、稅收調(diào)節(jié)和定期發(fā)布行業(yè)薪酬增長(zhǎng)參考線等多種手段來(lái)對(duì)國(guó)企高管薪酬實(shí)踐進(jìn)行間接調(diào)控,重點(diǎn)對(duì)不合理的偏高、過(guò)高收入進(jìn)行調(diào)整,以確保國(guó)企內(nèi)部分配差距處于合理范圍之內(nèi)。從治本上看,應(yīng)結(jié)合企業(yè)功能性質(zhì)和高管人員選任方式的具體差異,實(shí)行國(guó)企高管人員的分類(lèi)管理和國(guó)企高管薪酬的分類(lèi)設(shè)計(jì)。進(jìn)而在此基礎(chǔ)上,構(gòu)建和完善與國(guó)企高管薪酬分配方式相匹配、管理規(guī)范和監(jiān)督有效的政府薪酬監(jiān)管新體制。

[1]朱克江.正確認(rèn)識(shí)經(jīng)營(yíng)者收入與企業(yè)員工收入的差別[J].南京社會(huì)科學(xué),2003(1).

[2]Eang H,Monem R.Unintended Consequences of Capping CEO Compensation:Evidence from China's State-Owned Enterprises[R].Working Paper,2012.

[3]陳冬華,陳信元,萬(wàn)華林、國(guó)有企業(yè)中的薪酬管制與在職消費(fèi),經(jīng)濟(jì)研究,2005(2).

[4]辛清泉,林斌,王彥超.政府控制、經(jīng)理薪酬與資本投資,經(jīng)濟(jì)研究,2007(8).

[5]黃再勝,王玉.公平偏好、薪酬管制與國(guó)企高管激勵(lì)—一種基于行為合約理論的解釋?zhuān)跩].財(cái)經(jīng)研究,2009(1).

[6]林衛(wèi)斌,蘇劍.論國(guó)有企業(yè)薪酬管制的經(jīng)濟(jì)機(jī)理—基于代理成本視角的分析[J].學(xué)術(shù)月刊,2010(11).

[7]Rajgopal S,Srinivasan S.Pay Dispersion in the Executive Suite[R].Working Paper,Harvard University,2006.

[8]Hyun Jeon—Hoon,Sung—Choon Kang,Bum—Joon Kim,et al.Determinants and Performance Effects of Executive Pay Multiples[R].SSRN Working Paper,2012.

[9]陸正飛,王雄元,張鵬.國(guó)有企業(yè)支付了更高的職工工資嗎?[J].經(jīng)濟(jì)研究,2012(3).

[10]王紅領(lǐng),決定國(guó)企經(jīng)營(yíng)者薪酬水平的制度分析[J].現(xiàn)代經(jīng)濟(jì)探討,2005(11).

[11]陳信元,等.地區(qū)差異、薪酬管制與高管腐敗,管理世界,2009(11).

[12]李維安,張國(guó)萍.經(jīng)理層治理評(píng)價(jià)指數(shù)與相關(guān)績(jī)效的實(shí)證研究—基于中國(guó)上市公司治理評(píng)價(jià)的研究[J].經(jīng)濟(jì)研究,2005(11).

[13]辛清泉,譚偉強(qiáng).市場(chǎng)化改革、企業(yè)業(yè)績(jī)與國(guó)有企業(yè)經(jīng)理薪酬,經(jīng)濟(jì)研究,2009,(11).

[14]方軍雄.我國(guó)上市企業(yè)高管的薪酬存在粘性嗎?[J].經(jīng)濟(jì)研究,2009(3).

[15]Gul E A,Cheng L T W.Leung T Y.Perks and the Informativeness of Stock Prices in the Chinese Market[J].Journal of Corporate Einance,2011,17(5):1410—1429.

[16]Joskow P,Rose N,Wolfram C.Political Constraints on Executive Compensation:Evidence from the Electric Utility Industry[J].Rand Journal of E-conomics,1996,27(1):165—82.

[17]Conyon M J,He L.CEO Compensation and Corporate Governance in China[J].Corporate Governance:An International Review,2012,20(6):575—592.

[18]Eirth M,Leung T Y,Rui O M.Justifying Top Management Pay in a Transitional Economy[J].Journal of Empirical Einance,2010,17(5):852—866.

[19]Kato T,Long C.Executive Compensation,EirmPerformance,and Corporate Governance in China:Evidence from Eirms Listed in the Shanghai and Shenzhen Stock Exchanges[J].Economic Development and Cultural Change,2006,54:945—981.

[20]Donghua C,Oliver Zhen L,Shangkun L.Do Managers Perform for Perks?[R].Working Paper,Nanjing University,2010.

[21]盧銳,魏明海,黎文靖.管理層權(quán)力、在職消費(fèi)與產(chǎn)權(quán)效率—來(lái)自中國(guó)上市公司的經(jīng)驗(yàn)證據(jù)[J].南開(kāi)管理評(píng)論,2008(11).

[22]羅宏,黃文華.國(guó)企分紅、在職消費(fèi)與公司業(yè)績(jī)[J].管理世界,2009(9).

[23]顏劍英.經(jīng)理行為的激勵(lì)方式與國(guó)有企業(yè)激勵(lì)機(jī)制的改革[J].江蘇大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2002(4).

[24]Wei L,Zhang Y,Zhu N.Bank Ownership and Executive Perquisites:New Evidence from an Emerging Market[J].Journal of Corporate Einance,2011,17(2):352—370.

[25]周權(quán)雄,朱衛(wèi)平.國(guó)企錦標(biāo)賽激勵(lì)效應(yīng)與制約因素研究[J].經(jīng)濟(jì)學(xué)季刊,2010(2).

[26]徐莉萍,辛宇,陳工孟.股權(quán)集中度和股權(quán)制衡及其對(duì)公司經(jīng)營(yíng)績(jī)效的影響[J].經(jīng)濟(jì)研究,2006(1).

[27]鐘海燕,冉茂盛,文守遜.政府干預(yù)、內(nèi)部人控制與公司投資[J].管理世界,2010(7).

[28]Gu Z,Wang K,Xiao X.Government Control and Executive Compensation:Evidence from China[R].Working Paper,2010.

[29]樊綱,王小魯,朱恒鵬.中國(guó)市場(chǎng)化指數(shù)—各地區(qū)市場(chǎng)化相對(duì)進(jìn)程報(bào)告(2009年)[M].北京:經(jīng)濟(jì)科學(xué)出版社,2011.

An Re-examined Test of the Pay Regulation in Chinese SOEs:2007—2011

HUANG Zai-sheng

(Shanghai Branch,Nanjing Politics Institute of PLA,Shanghai 200433,China)

There is a wide concern in both theoretical and practical circles on whether the pay regulation in Chinese SOEs has effects on top managers'pay incentive efficiency.This paper studies the pay regulation and its economic consequences in Chinese SOEs by utilizing rigorous econometric methods based on the data of A—shares companies from 2007 to 2011.we find that compared with non—SOES,there does exist pay regulation in state—controlled listed companies.Eurthermore,on the whole,there is a significant positive relationship between the capacity of government intervention and the effectiveness of the pay regulation in SOEs.As for the depth and and degree of the pay regulation,through the decomposition of the relative pay,we find that the pay regulation only take effects in SOEs with negative abnormal relative pay;the bigger the absolute value of negative abnormal relative pay,the higher the degree of the pay regulation.There exists a significant substituting relationship between regulated executive compensation and perks.The negative abnormal relative pay has a significant negative performance effect.Our findings suggest that the pay regulation has not fufilled its purpose for improving distribution justice,and it contributes incentive distortion of top management pay system in SOEs.

SOEs;Pay Regulation;Relative Pay;Perks;Corporate Performance

E272.923,M120,M200

A

1005—1007(2015)04—0046—14

責(zé)任編輯 應(yīng)育松

2015-01-23

黃再勝,男,南京政治學(xué)院上海校區(qū)副教授,博士后,主要從事高管薪酬與組織激勵(lì)研究。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

石油化工管理干部學(xué)院學(xué)報(bào)(2022年1期)2022-08-06 07:34:40

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

商品與質(zhì)量(2021年43期)2022-01-18 05:30:14

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

現(xiàn)代財(cái)經(jīng)-天津財(cái)經(jīng)大學(xué)學(xué)報(bào)2015年4期

現(xiàn)代財(cái)經(jīng)-天津財(cái)經(jīng)大學(xué)學(xué)報(bào)2015年4期

- 現(xiàn)代財(cái)經(jīng)-天津財(cái)經(jīng)大學(xué)學(xué)報(bào)的其它文章

- 基于自我效能的移動(dòng)商務(wù)采納意愿研究

- 角色壓力、職業(yè)自我效能與組織職涯管理

- 股權(quán)激勵(lì)、內(nèi)部控制與會(huì)計(jì)穩(wěn)健性

- 跨省流動(dòng)就業(yè)人口主觀幸福感影響因素實(shí)證研究

——以重慶戶籍人口為例 - 中國(guó)情景下炫耀性消費(fèi)影響因素實(shí)證研究

- 風(fēng)險(xiǎn)投資、高管薪酬及董事會(huì)特征

——公司治理視角