風險投資、高管薪酬及董事會特征

——公司治理視角

2015-12-16 02:25:19趙瑋溫軍

現代財經-天津財經大學學報 2015年4期

關鍵詞:特征

趙瑋 溫軍

(西安交通大學 經濟與金融學院,陜西 西安 710061)

風險投資、高管薪酬及董事會特征

——公司治理視角

趙瑋 溫軍

(西安交通大學 經濟與金融學院,陜西 西安 710061)

本文采用2005—2013年上市公司作為樣本,研究了風險投資機構對上市公司高管薪酬與董事會特征的作用機制。結果發現:風險投資參與不僅可以顯著降低高管薪酬,而且可以顯著提升高管持股比例。同時,具有高持股比例、高聲譽、聯合投資的風險投資機構可以降低公司高管薪酬,并對高管持股比例的提升具有顯著的正向效應。不同特征的風險投資機構參與對董事會特征均有不同方向的顯著影響。

風險投資;高管薪酬;董事會特征

一、引言

近年來,伴隨著風險投資全球范圍內蓬勃發展,相關領域的研究也隨之興起。作為專業投資機構,風險投資機構與一般投資者不同,不僅具有豐富的投資經驗和市場以及產品知識,而且具有強大的篩選投資對象的能力。與其他機構投資者相比,風險投資機構不僅能夠為企業提供資金,而且還能夠提供內部管理、外部市場開拓等服務,對企業經營起到監管作用。

雖然風險投資在我國的發展起步較晚,從上世紀90年代末隨著我國資本市場的發展才有了實質性的發展。通過考察風險投資行業的歷史,其發展具有三個里程碑式的標志:第一,1985年我國成立第一家完全由政府出資的創業投資機構——中國新技術創業投資公司;第二,1998年全國政協九屆一次會議《關于加快發展我國風險投資事業》的“一號”提案;第三,2005年11月國務院十部委聯合頒布《創業投資企業管理暫行辦法》。經過20多年的發展,到目前我國風險投資業的發展已經初具規模。

與近些年來我國風險投資蓬勃發展的態勢形成反差的是,學術界對風險投資在公司上市后的作用研究甚少,其目前的研究主要集中于探討風險投資機構參與是否影響創業企業成功上市(Bottazzi等,2008)[1]、IPO折價率(Barry等,1990;陳工孟等,2011)[2—3]、IPO擇機(Lerner,1994)[4]、IPO后股票長期表現(Brav和Gompers,1997;張學勇和廖理,2011)[5—6]、采用股權激勵及撤換CEO(Hellmann和Puri,2002)[7]、提升公司業績(Nahata,2008)[8]、建立更有效率的董事會結構(Hochberg,2008)[9],以及風險投資回報率的影響因素(錢蘋和張幃,2007)[10]。本文以我國上市公司數據為基礎,通過回歸的方法定量的分析風險投資機構在公司上市后對高管薪酬以及公司治理機制的影響,以更清晰準確的把握風險投資機構在企業上市后所發揮的作用,有助于人們更加全面地了解風險資本對所投資公司的影響,從而拓展和完善風險投資理論。

二、文獻評述與研究假設

(一)風險投資與上市公司高管薪酬

由于歐美資本市場成熟發達,國外關于風險投資參與上市公司的研究比國內早很多年,其理論研究也更加系統性。國內關于這方面的研究則比較少,大部分仍停留在對國外理論分析的階段,并以總結經驗的方式,基于案例和經驗做出歸納性論述,較少有比較成型的理論和評估模型的引入。目前,國內外關于風險投資加入對公司上市后高管薪酬激勵的研究較少。Hellmann和Puri(2002)[7]、Kaplan和Strmberg(2003)[11]指出風險投資通過協助招募創業企業的管理者、聘任或解聘經理人、根據前期績效分階段投資等途徑來影響公司決策并約束管理者的私利行為,從而有效減少代理問題。Core等(1999)[12]的實證研究發現,董事會與股權結構可以解釋經理人的薪酬變化,而且治理結構無效的情況下經營者可獲得高額薪酬,實證結果還發現在治理機制弱化的情況下,董事會特征和股權結構導致的薪酬變化與企業績效顯著負相關。Harvey和Shrieves(2001)[13]在考慮了公司治理機制與代理人風險分擔因素后,發現薪酬與績效之間的敏感性在很大程度上受公司治理機制與經理人風險規避因素的影響。這些結論對于風險投資機構的加入對公司上市后高管薪酬激勵的研究具有很好的借鑒意義。

不同特征的風險投資機構對上市公司高管薪酬激勵機制與公司治理效果可能存在差異,借鑒(吳超鵬等,2012)[14]的研究,我們討論以下三種風險投資特征對高管激勵與公司治理機制的影響:(1)風險投資機構持股比例。持股比例較高的風險投資監督作用較強(Barry等,1990)[2],因此高持股比例的機構投資者會積極實施進行公司治理改革,從而對經理人激勵與公司治理機制會產生影響;(2)聯合投資。若上市公司的十大股東中有兩家或兩家以上風險投資機構,則認為該公司被風險投資機構聯合投資。Lerner(1994)[4]研究表明,相對于單獨投資,風險投資機構更趨向于聯合投資。Hochberg等.(2010)[15]的研究表明,投資機構間的網絡聯結可以阻礙外來者進入風險資本市場;(3)風險投資機構聲譽。如果一家風險投資機構投資并協助較多公司實現公開上市,則其聲譽較高。“聲譽效應假說(Grandstanding Hypothesis)”Gompers(1996)[16]認為聲譽具有的信號發送和認證功能,因此風險投資機構很重視自己的聲譽。風險投資機構的參與會降低高管的貨幣薪酬而提升其持股比例,從而抑制高管的短視行為,充分發揮其在設計有效的薪酬激勵機制中的作用,從而降低代理成本。并且高持股比例、高聲譽、聯合投資的風險投資機構會更為積極的參與公司治理機制的改革。基于上述分析,本文就風險投資對公司上市后高管薪酬作用機制提出了兩個研究假設。

假設H1 具有風險投資背景的上市公司高管貨幣薪酬較低,具有高持股比例、高聲譽、聯合投資的風險投資機構對降低上市公司高管的貨幣薪酬具有正向效應。

假設H2 具有風險投資背景的上市公司高管持股比例較高,具有高持股比例、高聲譽、聯合投資的風險投資機構對提升上市公司高管持股比例具有正向效應。

(二)風險投資與上市公司董事會特征

關于風險投資對上市公司治理效果的研究頗豐,但當前并沒有統一的結論。多數學者認為風險投資機構的積極介入可為被投資公司的經營管理提供專業知識與監督,從而可提高被投資公司的治理水平(Jensen等,1976;Macmillan等,1989)[17—18]。Eried等.(1998)[19]的研究表明有風險投資機構支持的公司董事會對于公司戰略的參與度要遠高于其它公司。Bottazzi等.(2008)[1]研究了風險投資機構的人力資源背景與其具體監督管理行為的關系,研究結果發現如果風險投資機構有較多的合伙人擁有商業經歷,那么風險投資機構對其所投資公司的監督管理會更加積極。風險投資機構與投資銀行、商業銀行及其他風險投資機構之間因為業務往來形成了廣泛的關系網絡(Barry et al.,1990;Hochberg等,2007)[2,20],而關系網絡具有信息傳播功能(Ellison和Eudenberg,1995)[21],因此關于企業投資項目的信息在關系網絡中傳播可以減少信息不對稱,完善公司治理機制。

上述研究結果表明,風險投資機構除了提供上市公司所需的資金外,還會通過參與董事會等方式監督被投資企業,并且高持股比例、高聲譽、聯合投資風險投資機構的加入對完善公司治理,促進公司治理機制的改革具有積極作用。基于以上分析,就風險投資機構參與對公司上市后董事會特征的影響提出如下假設。

假設H3 風險投資參與會使得公司偏好于董事長與總經理兩職兼任的治理機制,具有高持股比例、高聲譽、聯合投資的風險投資機構更傾向于選擇兩職合一的公司治理結構。

假設H4 風險投資背景的企業其獨立董事比例較高,具有高持股比例、高聲譽、聯合投資的風險投資機構對提高獨立董事比例具有正向效應。

假設H5 風險投資背景的企業其董事會規模較小,高持股比例、高聲譽、聯合投資的風險投資機構可降低董事會規模。

三、研究設計

(一)樣本與數據

本文選取2005—2013年間所有A股主板、中小板和創業板上市公司為初選樣本,并按如下標準進行篩選:(1)剔除金融行業上市公司;(2)剔除樣本2005—2013年間被ST和*ST的企業(3)剔除含有未披露數據的樣本;(4)刪除樣本中在當年剛上市的公司。最后選取2 365家企業,共13 347個觀測樣本的非平行面板數據。借鑒了吳超鵬、吳世農等(2012)[14]的方法來確定上市公司是否具有風險投資背景,確定方法如下:(1)若上市公司前十大股東的名稱中含有“風險投資”、“創業投資”、“創業資本投資”則界定為具有風險投資背景的上市公司;(2)通過查閱2005—2013年度《中國創業投資發展報告》(王松奇和王元,2005—2013)[22]中收錄的風險投資公司名錄,若上市公司前十大股東被收錄,則其作為股東的上市公司歸為有風險投資背景。(3)按照上述界定標準,2005—2013年間上市公司十大股東中共有1481家風險投資機構,具有風險投資背景的上市公司觀測數為1481,占總樣本觀測總數的比例為11.09%。由于手工整理數據很容易發生錯誤,因此本文采用MATLABR2006a編程完成數據的挖掘與處理工作,同時采用stata11.0完成估計工作。使用的公司治理數據與財務指標均來自CSMAR數據庫。

(二)研究指標與模型設定

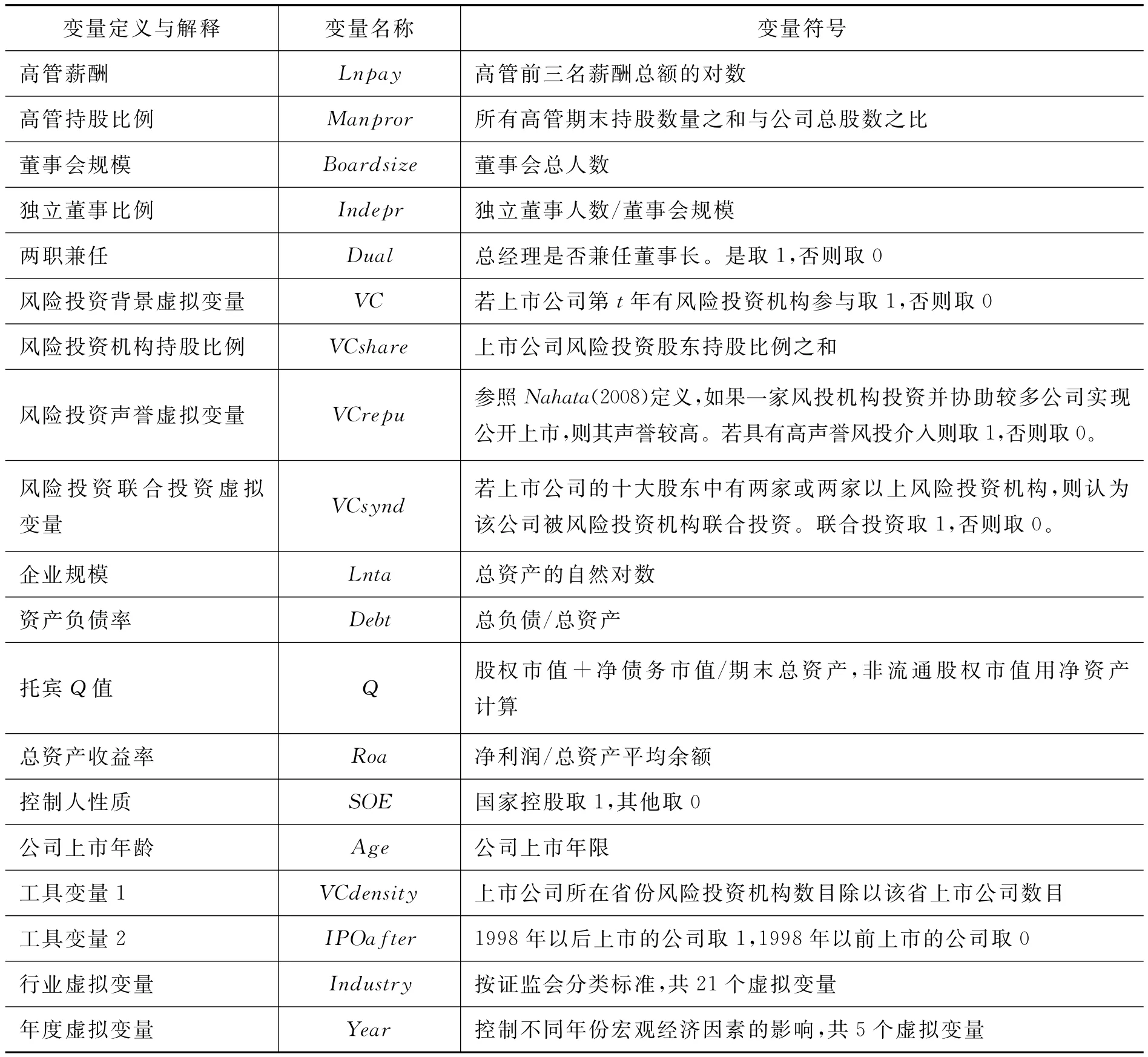

本文所選的研究指標如表1所示:

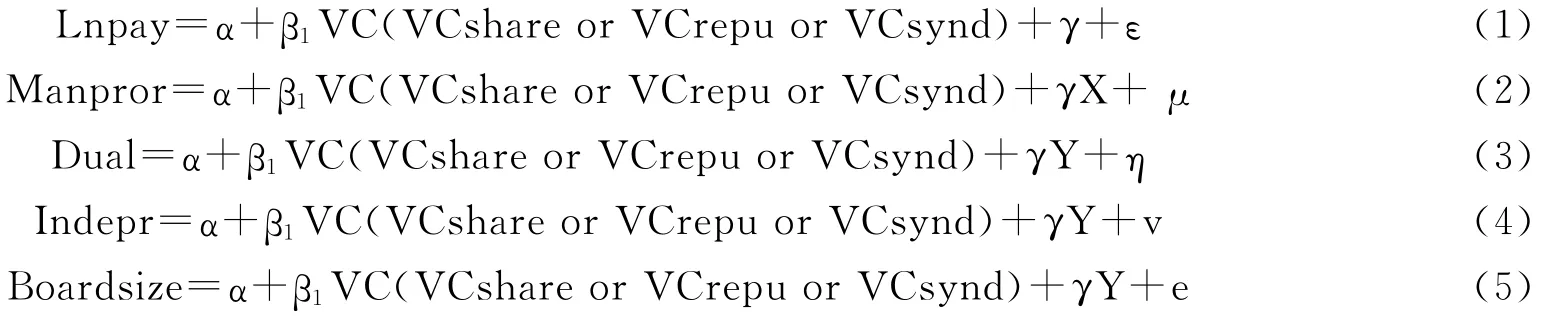

根據前文提出的主要研究假設,設計了如下幾個計量模型

模型1考察了風險投資機構對上市公司高管貨幣薪酬的影響,驗證假設H1;模型2考察風險投資機構對上市公司高管股權激勵的影響,驗證假設H2;模型3風險投資機構對上市公司兩職兼任情況的影響,以驗證假設H3;模型4風險投資機構對上市公司獨立董事比例的影響,驗證假設H4;模型5風險投資機構對上市公司董事規模的影響,驗證假設H5。

表1 主要變量定義與說明

四、實證結果與分析

(一)描述性分析

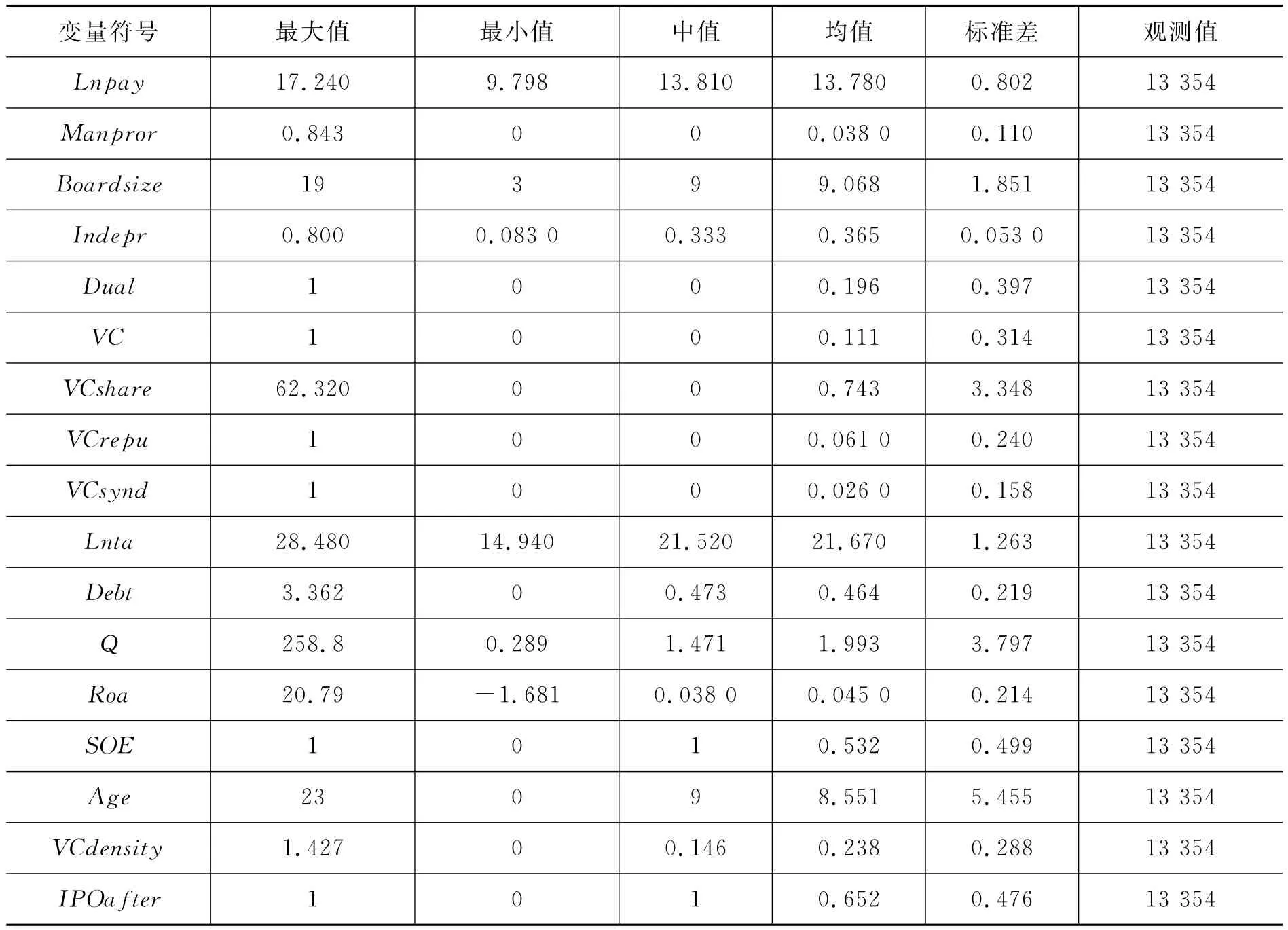

研究變量的描述性統計如表2所示,由表2可知:(1)高管持股比例的最大值為84.3%,最小值為0,在13347個樣本中有47.75%的企業是高管零持股;(2)董事會規模均值為9.068,標準差為1.851,可見上市公司董事會規模集中于9人左右,但各個企業差別較大;(3)在所有公司樣本中只有1家企業沒建立獨立董事制度,只有5.63%的企業獨立董事比例沒有達到證監會規定的標準;(4)在13347個公司樣本觀測值中有1481個觀測值具有風險投資股東,占比11.09%,風險投資機構在上市公司中的平均持股比例為11.1%,其中僅有2.6%的風險投資背景公司具有兩個或兩個以上的風險投資股東進行聯合投資,6.1%的風險投資背景公司的風險投資股東具有IPO經驗。其他變量不再贅述。

表2 主要變量的描述性統計

表3中,進一步將樣本公司按照其是否有風險投資背景進行分組比較分析。具有風險投資背景的公司有1481家,不具有風險投資背景的公司有11866家。由表3可知:(1)風險投資背景公司的高管持股比例較高,但其高管貨幣薪酬卻與非風險投資背景公司無顯著差異,初步推斷風險投資機構可能對高管持股比例有正效應,對高管貨幣薪酬無顯著影響,不過,相關關系單因素分析可能是有偏的,下文的多因素模型將對此提供詳細證明;(2)公司治理特征對比顯示,風險投資背景公司董事會規模、獨立董事比例、托賓Q值、公司規模、資產負債率、上市年限均比非風險投資背景公司低,其中上市年限顯著較低,初步推斷風險投資機構傾向于投資上市時間較短的公司;(3)風險投資背景公司的總資產收益率較非風險投資背景公司略高,并不顯著;(4)對于實際控制人性質,具有風險投資背景的企業中,非國有企業數量多于國有企業數量,樣本中只有28.8%的企業為國有企業,可見風險投資機構偏好于投資非國有企業。

(二)風險投資參與對公司高管貨幣薪酬的影響分析

在研究風險投資的經濟效應時,風險投資介入與公司治理的內生性是必須考慮的問題,即風投進入會提高公司的治理水平,同時,治理機構完善、激勵機制健的優良公司也更容易吸引風險投資參與其中,鑒于此本文的計量方法選用動態GMM,工具變量的選擇參考了吳超鵬、吳世農等(2012)的選取方法,為風險投資背景虛擬變量(VC)選擇的工具變量有如下兩個:(1)上市公司所在省份風險投資機構的密度(VCdensity)。計算方法為上市公司所在省份風險投資機構數目除以該省上市公司數目,各省份風險投資機構數目數據來自2005—2013年度《中國創業投資發展報告》(王松奇和王元,2005—2013);(2)上市公司是否在1998年后上市(IPOafter)。如果樣本公司在1998年以后上市則取1,若在1998年以前上市則取0。這是因為,我國風險投資市場是在1998年政協“一號提案”(《關于加快發展我國風險投資事業的幾點意見》)之后才開始迅速發展的(王松奇等2004),因此在1998年以后公開上市的公司更可能吸引風險投資機構的注資。

表3 有風險投資參與的公司與無風險投資參與的公司對比

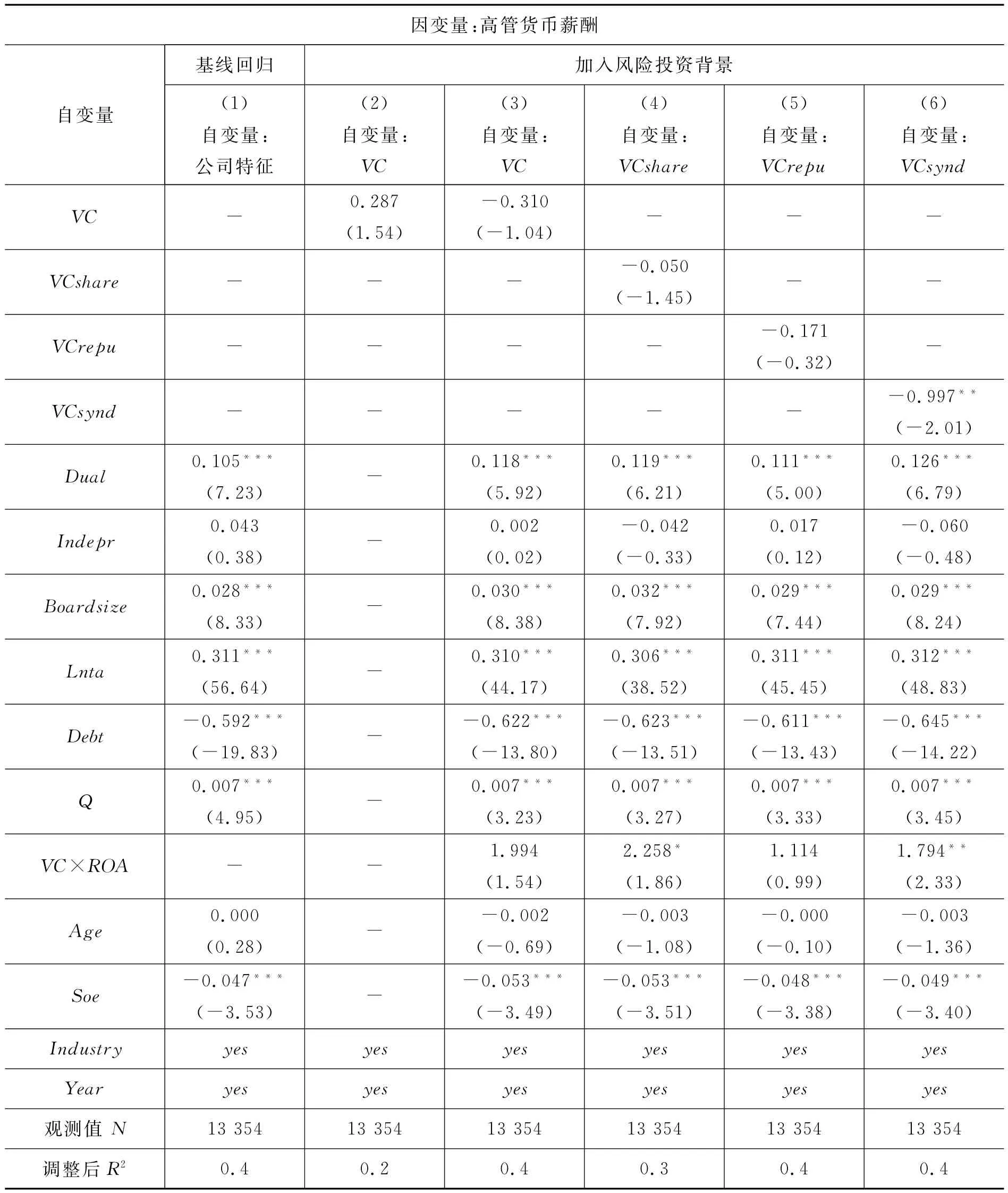

本小節檢驗風險投資機構介入對已上市公司高管貨幣薪酬的影響,對應于模型1,分析結果現于表4。其中,第1列是為未加入風險投資虛擬變量的情況下,董事會特征及各財務指標對高管貨幣薪酬的影響;模型2至模型6的區別在于解釋變量不同,分別以風險投資虛擬變量VC、風險投資持股比例VCshare、風險投資聲譽VCrepu以及風投聯合投資VCsynd來度量。

由表4模型1的回歸結果可知,在不考慮風險投資的情況下,兩職兼任、董事會規模、公司規模以及托賓Q都在1%的顯著水平上與高管薪酬正相關,而資產負債率與產權屬性與高管薪酬顯著負相關,獨立董事比例與公司上市年齡對高管薪酬無顯著影響。風險投資背景虛擬變量(VC)、風險投資持股比例(VCshare)以及風險投資聲譽(VCrepu)的回歸系數在模型2至模型5中均不顯著,這意味著風險投資進入的公司其高管薪酬無風險投資機構進入的公司相比并無顯著性差異。聯合投資(VCsynd)在5%的顯著水平上對高管薪酬具有負向作用,可見聯合投資特征的風險投資機構可以有效的降低高管貨幣薪酬、抑制高管的自利行為,從而降低委托—代理成本。

表4 風險投資背景對高管貨幣薪酬的影響

(三)風險投資參與對公司高管持股比例影響分析

本節分析考察風險投資機構參與對已上市公司高管持股比例的影響,是模型2的分析結果。其中,列1是未加入風險投資背景虛擬變量的情況下,董事會特征及財務因素對高管持股比例的影響;列2—6是加入風險投資背景后,對上市公司高管持股比例情況的影響。

表5 風險投資背景對高管持股的影響

由表5模型2的回歸結果可知,在不考慮風險投資的情況下,兩職兼任與獨立董事比例都在1%的顯著水平上與高管持股比例正相關,而公司規模、托賓Q、資產負債率、產權屬性以及公司上市年齡均與高管持股比例顯著負相關,董事會規模對高管薪酬無顯著影響。風險投資背景虛擬變量對高管持股比例具有顯著的正向效應,即具有風險投資背景的公司中,高管持股比例較高,說明風險投資機構能夠通過提升高管持股比例有效的抑制高管的短視行為,減少代理問題;具有高持股比例、高聲譽、聯合投資風險投資機構參與的企業,其高管持股比例進一步得到顯著的提高,說明具有以上特征的風險投資機構更傾向于提高其投資企業的高管持股比例,將股東與代理人利益緊密聯系起來。這支持了本文假設H2的基本結論,即風投介入確實提高了公司高管持股比例,具有高持股比例、高聲譽、聯合投資的風險投資機構對提升上市公司高管持股比例具有正向效應。

(四)風險投資參與對董事會特征的影響分析

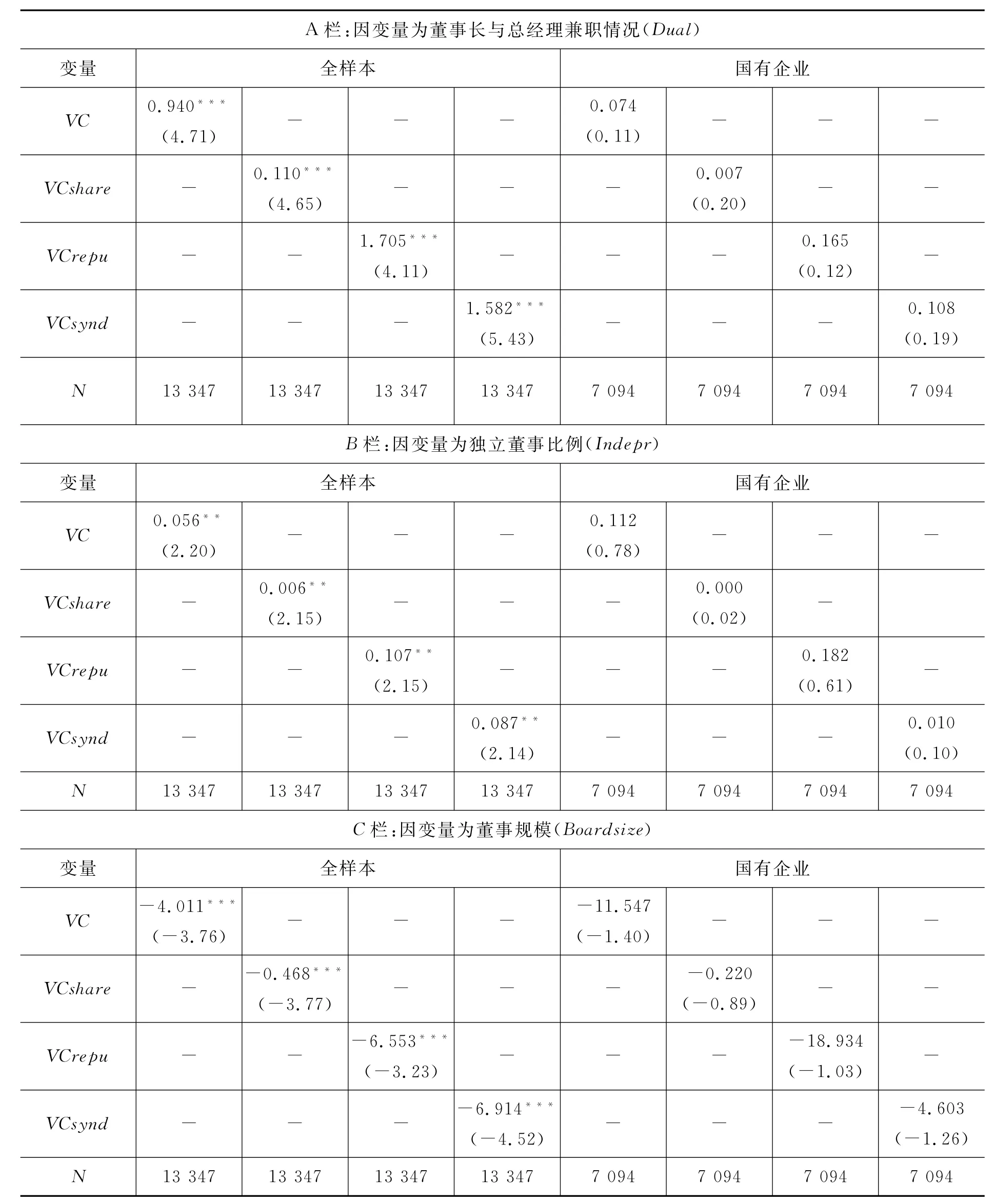

本節分析考察風險投資機構參與對董事會特征的影響,為了考察風險投資機構的進入是否對國有企業產生更為顯著的影響,分別按全樣本組與國有企業組對照進行分析,回歸結果依次對應表6中的列2—4與列5—8。董事會特征變量包括兩職兼任情況、獨立董事比例、董事會規模,回歸分析的結果依次對應表6中的A欄、B欄與C欄。由于篇幅限制,表6中僅列出了關鍵變量的回歸系數而未列出相應的控制變量。

在表6的全樣本回歸結果中,風險投資虛擬變量Vc的回歸系數在全樣本中均高度顯著,并且與兩職兼任指標以及獨立董事比例呈反比,而與董事會規模呈正比。用以表征風投持股比例的變量Vcshare的回歸系數都是顯著或高度顯著的,其值分別為0.110、0.006和—0.468。它意味著在其他變量既定的情況下,風險投資機構持股比例每增加1個百分點,獨立董事比例就提升0.006個單位,而董事會規模就會降低0.468個單位。這表明風險投資機構持股比例越高的企業,其被風投持股后獨立董事比例會提升,而董事會規模會縮小。風險投資聲譽變量與聯合投資虛擬變量也存在與之類似的特征。由表6國有企業樣本的回歸結果可知,無論是風險投資虛擬變量還是風險投資特征變量均與衡量董事會特征的變量無顯著相關關系,再結合全樣本得到的結果,我們不難得到結論:風險投資對民營企業董事會特征變量的影響要遠遠大于對國有企業董事會特征變量的影響,我們的實證結果也證明了這一點。出現這種現象并不奇怪,究其原因可能是:相比國有企業來說,民營企業面臨的融資約束更大,更加迫切需要引進風險資本,由此導致風險投資機構參與被投資企業經營活動時,在管理層任命方面擁有更多的話語權。同時,國有企業的管理層任命都是行政任命,導致風險投資無法更加深入的參與到國有上市公司的管理活動中。

本文以2005—2013年間1481家風險投資機構和13347家上市公司為樣本,實證檢驗我國風險投資機構對上市公司高管薪酬與董事會特征的影響,結論如下:第一,有風險投資機構作為股東的上市公司,高管薪酬較低,而高管持股比例較高,表明風險投資機構傾向增加高管的持股比例來抑制高管的短視行為,有助于降低委托—代理成本;第二,具有風險投資參與的企業,其獨立董事比例較高,董事會規模有所降低,并且多采用總經理與董事長兼任的公司治理模式。第三,不同特征的風險投資機構對高管薪酬與董事會特征作用不同。多家風投聯合投資可以顯著降低高管的貨幣薪酬,而具有高持股比例、高聲譽以及聯合投資特征的風投都對高管持股比例產生正向影響。三種不同特征的風險投資機構對獨立董事比例具有正向效應,而對董事會規模具有負向效應。第四,通過進一步研究發現,風險投資參與對民營企業董事會特征的影響要遠遠大于對國有企業董事會特征的影響。

表6 風險投資背景對董事會特征的影響

五、結論與啟示

本文主要結論有以下幾點:首先,在國外內很少研究風險投資機構在企業上市后的作用,本文就風險投資機構對創業企業上市后高管薪酬激勵以及公司治理特征的影響進行了實證研究,豐富了風險投資研究領域的文獻。其次,本研究表明風險投資機構對上市企業的高管薪酬與董事會特征均具有顯著的影響,尤其是對民營企業,所以發展風險投資業對完善公司治理機制具有重要作用,因此政府應加大風險投資業的發展力度,為其提供良好的環境。

具體有如下兩點建議:第一,制定相關法律法規,對風險投資機構成立的經營范圍,人才結構以及資本規模等制定詳細的標準。第二,建立風險投資機構協會,由證監會連同行業協會加強對風險投資機構的監管。第三,提高風險投資機構的信息透明度,加強相關信息披露,合理控制風險。最后,本文研究表明具有高持股比例、高聲譽以及聯合投資特征的風險投資無論對高管薪酬還是對董事會特征均有顯著的影響,因此上市公司管理層在尋找風險投資合作伙伴時,應著重選擇那些具有高聲譽的風險投資機構,或同時與多個風險投資機構建立合作關系,并提高其持股的比例。

[1]Bottazzi L,Marco D R,Thomas H.Who are the Active Investors?Evidence from Venture Capital [J].Journal of Einancial Economics,2008,89(3):488—512.

[2]Barry Christopher B,Chris J Muscarella,John W Peavy III,et al.The Role of Venture Capital in the Creation of Public Companies:Evidence from the Going—Public Process[J].Journal of Einancial Economics,1990,27(2):447—471.

[3]陳工孟,俞欣,寇祥河.風險投資參與對中資企業首次公開發行折價的影響——不同證券市場的比較[J].經濟研究,2011(5):74—85.

[4]Lerner Josh.Venture Capitalists and the Decision to Go Public[J].Journal of Einancial Economics,1994,35(3):293—316.

[5]Brav A,Gompers P.Myth or Reality?The Long—Run Underperformance of Initial Public Offering:Evidence from Venture Capital and Nonventure Capital—Backed Companies[J].Journal of Einance,1997,52(5):1971—1822.

[6]張學勇,廖理.風險投資背景與公司IPO:市場表現與內在機理[J].經濟研究,2011(6):118—132.

[7]Hellmann T,Manju P.Venture Capital and the Professionalization of Start—up Eirms:Empirical Evidence[J].Journal of Einance,2002,57(1):169—197.

[8]Nahata R.Venture Capital Reputation and Investment Performance[J].Journal of Einancial Economics,2008,90(2):127—151.

[9]Hochberg Yael V.Venture Capital and Corporate Governance in the Newly Public Eirm[J].Review of Einance,2011,16(2):429—480.

[10]錢蘋,張幃.我國創業投資的回報率及其影響因素[J].經濟研究2007(5):78—90.

[11]Kaplan Steven N,Strmberg P.Einancial Contracting Theory Meets the Real World:An Empirical Analysis of Venture Capital Contracts[J].Review of Economic Studies,2003,70(2):281—315.

[12]Core J E,Holthausen R W,Larcker D E.Corporate Governance,Chief Executive Officer Compensation,and Eirm Performance[J].Journal of Einancial Economics,1999,51(3):371—406.

[13]Harvey K D,Shrieves R E.Executive Compensation Structure and Corporate Governance Choices [J].Journal of Einancial Research,2001,24(4):495—512.

[14]吳超鵬,吳世農.風險投資對上市公司投融資行為影響的實證研究[J]經濟研究,2012(1):105—119.

[15]Hochberg Y V,Ljungqvist A,Lu Y.Networking as a Barrier to Entry and the Competitive Supply of Venture Capital[J].Journal of Einance,2010,65(3):829—859.

[16]Gompers P A.Grandstanding in the Venture Capital Industry[J].Journal of Einancial Economics,1996,42(1):133—156.

[17]Jensen M,Meckling W.Theory and the Eirm:Managerial Behavior,Agency Cost and Ownership Structure[J].Journal of Einancial Economics,1976,3(4):305—360.

[18]Macmillan L C,Kulow D,Khoylian R.Venture Capitalists Involvement in Their Investments:Extent and Performance[J].Journal of Business Venturing,1989,4(1):27—47.

[19]Eried V H,Bruton G D,Hisrich R D.Strategy and the Board of Directors in Venture Capital—backed Eirms[J].Journal of Business Venturing,1998,13(6):493—503.

[20]Hochberg Yeal V,Alexander L,Yang L.Whom You Know Matters:Venture Capital Networks and Investment Performance[J].Journal of Einance,2007,62(1):251—301.

[21]Ellison G,Eudenberg D.Word—of—Mouth Communication and Social learning[J].Quarterly Journal of Economics,1995,110(1):93—125.

[22]王松奇,王元,中國創業投資發展報告[M].經濟管理出版社,2005—2013.

Venture Capital,Management Compensation and Board Characteristics:Evidence from the View of Corporate Governance

ZHAO Wei,WEN Jun

(School Of Einance and Economics,XI'an Jiaotong University,Xi'An 710061,China)

This paper studies the impact of venture capital on management compensation and board characteristics mechanism of listed company using 2005-2013 data.The results find that the venture capital institute can not only help listed companies reduce the management compensation,but also improve the management share holding significantly.Eurther research also shows that the VC-specific factors including shareholding,syndication,and reputation shape the role of VC in the management compensation and the management share holding.The different characteristics of venture capital institute have different effect on duality,board size and the proportion of independent directors.

Venture Capital;Management Compensation;Board Characteristics

E830.59

A

1005—1007(2015)04—0034—12

責任編輯 王麗英

2014-10-23

趙瑋,女,西安交通大學經濟與金融學院博士生,主要從事風險投資研究;溫軍,男,西安交通大學經濟與金融學院副教授,主要從事金融風險研究。

猜你喜歡

數學小靈通·3-4年級(2024年2期)2024-05-15 02:02:28

中學生數理化(高中版.高考數學)(2022年3期)2022-04-26 14:04:16

數學年刊A輯(中文版)(2020年1期)2020-05-19 00:30:36

空間科學學報(2020年2期)2020-04-01 03:50:40

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

中等數學(2019年8期)2019-11-25 01:38:14

當代陜西(2019年10期)2019-06-03 10:12:04

新聞傳播(2018年11期)2018-08-29 08:15:24

數學小靈通·3-4年級(2017年9期)2017-10-13 08:10:54

廣西科技大學學報(2016年1期)2016-06-22 13:10:38