基金管理模式、投資風格與經營績效:來自中國公募基金探索性研究

2015-12-16 02:25:17駱盈盈任颋2

現代財經-天津財經大學學報 2015年4期

駱盈盈 任颋2

(1.交通銀行總行,上海 200120;2.北京大學 匯豐商學院,廣東 深圳 518055)

基金管理模式、投資風格與經營績效:來自中國公募基金探索性研究

駱盈盈1任颋2

(1.交通銀行總行,上海 200120;2.北京大學 匯豐商學院,廣東 深圳 518055)

隨著基金規模的擴大和需求的多元化,越來越多的基金采用兩人或以上的團隊管理模式,使團隊相較個人管理的優劣對比成為有意義的研究課題。本文以2003—2012年我國全部開放式基金為樣本,系統全面地探討個人和團隊兩種基金管理模式在投資風格與基金業績上的差異,以及團隊內部結構對團隊管理基金的投資風格和業績的影響。通過以月度收益標準差、前十大證券集中度衡量基金投資風格,及以夏普比率、擇時能力、選股能力衡量基金業績,發現在股票型基金和混合型基金中團隊管理比個人管理的基金整體風險低,而團隊和個人管理的基金整體業績上不存在顯著差異。針對團隊內部結構的分析發現,團隊合作年限與股票型基金業績成正比,但團隊合作年限會加重群體極化,使股票型基金風險趨大,但債券型基金風險趨小,同時團隊規模和團隊合作年限與混合型基金的擇時能力呈負相關。

公募基金;管理模式;投資風格;基金業績

一、引言

傳統上一支基金由一名基金經理管理,但隨著基金規模的擴大和投資需求的多元化,越來越多的基金采取了由兩人或兩人以上共同管理的團隊管理模式。根據晨星數據顯示,1997年美國20%的共同基金由團隊管理,到2005年達到60%。我國公募基金的團隊管理模式雖然還沒有如此普及,但也在平穩發展中:2003年有14支基金采取團隊管理模式,共管理人民幣資產202億元,占全部基金規模比例26.73%;到2012年底,團隊管理基金增加至238支,資產規模上升至5 900億元人民幣,占比33.74%。基金行業所體現的發展規律促使學術研究回答兩個基本的問題:一是基金管理模式(個人管理或團隊管理)是否對基金投資風格和績效有所影響?二是團隊管理內部結構對團隊管理基金的投資風格和績效有何影響?本文旨在通過對我國公募基金業完整樣本的實證分析,對這兩個問題給出探索性的解答。

二、理論基礎與研究假設

(一)理論基礎

解釋個人與團隊決策模式特征、機制與彼此間差異的主要理論是古典決策理論、行為決策理論、以及涉及團隊成員間互動的群體極化理論和意見折衷理論。其中古典決策理論與行為決策理論有著對立的觀點,而群體極化理論和意見折衷理論又有著不同的解讀。

古典決策理論所依據的是理性人假說和在一定資源限制下對效用最大化的追求(Hogarth 和Reder,1986)。[1]Eama(1970)總結的市場有效性理論假設不同層級的市場信息都可以被獲得并反映在定價上,從而個人和團隊的條件期望值應該是相同的。[2]因此在完全競爭和有效的市場條件下,不管是個人管理還是團隊管理,最優的選擇只有一個(Mellers等,1998)。[3]依此推論,管理模式(個人或團隊)對基金業績并無影響。行為決策理論(Edwards,1961)不贊同理性決策假說,認為某些個體或組織明顯優于或劣于其他個體或組織。[4]一方面團隊的信息處理能力優于個人信息處理能力,同時在團隊內部個人錯誤的信息記憶可以被其他成員正確的信息記憶所糾正或抵消,因而團隊在使用信息進行決策時更趨向穩定性和一致性,并且可以更有效地采納反饋信息(Hinsz等,1997)。[5]另一方面團隊決策顯示出更強的戰略性(Cooper和Kagel,2005),[6]更傾向于安全穩健的決策(Sheremeta和Zhang,2010),[7]在基金管理上也傾向于體現更低的風險、更多元化和一致的決策(Baer等,2005)。[8]也有一些研究發現個人決策優于團隊決策,因為團隊沖突(De Dreu和Weingart,2003)[9]和團隊中的“搭便車”現象(Holmstrom,1982)[10]都會降低團隊績效。

針對團隊的群體極化理論(Eriedkin,1999)認為,團隊相較個人傾向于更危險或更極端的決策;[11]特別是當外部參照對象采取穩健決策時,團隊決策傾向于高風險(Turner等,1990)。[12]通過組內學習機制,即通過觀察和模仿組內成員特別是團隊領導的行為,產生從眾現象(Bikhchandani等,1998),[13]以及對多數人認可理論(Bursten和Vinokur,1977)[14]和社會主流意見(Baron等,1971)的遵從,團隊傾向于強化某種偏見和決策導向(Hinsz等,1997)。[15]與群體極化理論相反,意見折衷理論認為團隊決策是團隊內部不同意見妥協折衷的結果(Sah和Stiglidz,1988)。[16]多元化的團隊背景有利于獲得更全面的信息,糾正決策錯誤,從而降低決策風險(Sharpe,1981)。[17]

(二)研究假設

1.個人管理基金和團隊管理基金的業績差異

古典決策理論和行為決策理論就管理模式(個人管理和團隊管理)對決策的影響持有對立的意見。古典決策理論認為不管是個人管理還是團隊管理,理性人在利益驅使下最大化效用,結果應該是一致的。在完全競爭市場,在同等信息的前提下,表現較差的市場主體會被市場所淘汰(Hogarth和Reder,1986)。[18]一些實證研究支持兩者間不存在顯著差異,例如Prather等(2001)以1993—1998年間148支澳大利亞基金的風險調整收益為研究對象,發現個人和團隊管理之間沒有顯著的差異。隨后,Prather和Middleton(2002)針對美國的162支基金的研究也驗證了同樣的觀點。[19]Prather等(2004)采用超過5000支股票型基金的大樣本進行分析(不包括混合型基金和封閉型基金),發現團隊或者個人管理模式在基金業績上沒有顯著的差別,這意味著個人決策的優勢被團隊協同效應抵消。[20]Prather和Middleton(2006)通過研究晨星數據庫1992—2001年的樣本,發現個人管理基金和團隊管理基金在選股擇時能力上無顯著差異[21]。Bliss等(2006)以3 000支跨越12年的股權基金為樣本,發現盡管團隊管理基金的增長速度比個人管理基金的增長速度快六倍,這兩者在風險調整收益上無顯著差異。[22]

行為決策理論認為人并不是理性的,并不總是趨向效用最大化,而是存在各種行為偏差。從普遍意義上的團隊管理來看,Vollrath等(1989)認為團隊管理會使信息更加精確,從而使基于信息的決策更好;[23]而針對基金的研究發現團隊管理制度下的基金風險更低,收益更持久,且帶來更多的現金流入(Baer等,2005)。也有研究表明個人決策更具優勢,例如Miner(1984)認為團隊表現相對好,但比不上表現最好的個人。[24]Kon(1983)在研究擇時能力時考慮到了個人和團隊管理的因素,其針對37支基金的實證研究結果顯示個人管理的基金呈現的擇時能力和業績會顯著更好,而采用團隊管理的基金在運作時不會基于無法預料的市場而獲得特別信息。[25]Karaginnidis(2007)發現在熊市時個人管理基金的風險調整收益高于團隊管理基金。[26]

綜合而言,古典決策理論設立了較強的假定條件,這在現實生活中可能很難達到,因此行為決策理論具有更強的現實意義。同時中國的市場有效性相對較低,有理由相信團隊可以發揮集思廣益的作用,獲得較高的收益。

假設1團隊管理基金相較個人管理基金有更好的績效。

2.個人管理基金和團隊管理基金的投資風格差異

如前所述,群體極化理論和意見折衷理論是關于團隊風險的一對相反理論。群體極化理論認為團隊相較個人傾向于更危險或更極端的決策,自我歸類機制是一個可能的原因:一般來說人們通過自我構建來決定決策行為,當外部參照組的決策具有高風險時,團隊決策傾向穩健,但當外部參照組采取穩健決策時,團隊決策傾向高風險(Turner等,1990)。團隊強化理論認為團隊傾向于強化個人偏見和傾向,如果個人決策時呈現出一種偏差或錯誤,團隊決策將放大這種偏差或錯誤,如果個人決策時呈現一種決策傾向,團隊決策也將放大這種傾向(Hinsz等,1997)。組內學習機制也有助于解釋群體極化現象:人們通過觀察和模仿組內成員,尤其是領導人物來調整自己的行為,從而產生從眾現象(Bikhchandani等,1998)。說服理論(Bursten和Vinokur,1977)提出團隊將轉向有最多理論支持的意見。社會比較理論指出人會比較他們的意見與社會規范,調整自己的行為以被主流社會所接納(Baron等,1971)。

意見折衷理論則認為團隊意見是團隊成員各種意見的折衷,團隊可以發揮集思廣益、分散風險的作用,因而不同背景的基金經理有可能將投資標的分散到更廣的范圍。Sharpe(1981)提出團隊管理的重要優勢在于多元化,不同背景、文化的人聚集在一起可以搜集更多更全面的信息,同時多元化有利于降低團隊決策風險,如果團隊成員間相互合作、共同決策,個人錯誤或極端的意見能被其他團隊成員糾正;如果團隊成員間分開行動,各自決策,個人錯誤或極端的意見能被其他團隊成員正確或穩健的意見所抵消。Masclet等(2009)發現在彩票游戲中團隊決策更趨安全和保守。[27]Barry和Starks(2001)提出分險共擔是采取團隊管理模式的重要考慮,如果投資者心中有一個確定的風險承受力,假定基金經理對風險的偏好與基金規模成正比,那么投資者為了將投資組合整體風險水平控制在一定范圍內,可以將資金交給多個基金經理來管理。[28]此外,Bliss等(2006)發現團隊管理基金風險和換手率比個人管理基金低,Bellers等(2011)發現團隊管理基金比個人管理基金有較低的風險和投資集中度,Zhang和Casari(2012)的實證研究發現團隊決策傾向于風險中性。[29]

綜合而言,結合基金業建立團隊管理模式的初衷,關于基金風險的假設主要依據意見折衷理論。

假設2a團隊管理基金較個人管理基金風險更低。

假設2b團隊管理基金較個人管理基金投資集中度更低。

3.團隊規模對團隊管理基金投資風格與業績的影響

一般而言,團隊成員的數量對團隊績效可產生兩個相反方向的作用。一方面較大規模的團隊可以集思廣益、分散風險、分散投資,另一方面也容易造成機構臃腫、溝通困難、決策遲緩(Sah 和Stiglitz,1988)。Ley和Steel(1998)認為不同情境下的最優團隊規模是不同的,當團隊成員間的意見很近時,最優團隊規模要小于當團隊成員的意見多樣化時的最優團隊規模。[30]Golec(1996)則發現相比規模正好或過小的團隊,過大的團隊效率較低,因此總體而言小規模的團隊有更好的團隊表現。[31]對于要求投資決策團隊及時對市場變化做出迅速反應的基金業來說,總體上我們認為較大的團隊規模不利于業績的提升,但有利于分散風險。

假設3a團隊規模與團隊管理基金的業績負相關。

假設3b團隊規模與團隊管理基金的風險水平負相關。

假設3c團隊規模與團隊管理基金的投資集中度負相關。

4.團隊合作年限對團隊管理基金投資風格與業績的影響

團隊合作年限衡量團隊成員間共事的時間以及團隊合作的融洽度。一般而言,較長的合作年限可以增進團隊成員間的歸屬感和了解,降低溝通成本,有利于提升業績。Katz(1982)發現時間較長的團隊更傾向于屏蔽掉與先前知識體系有沖突的意見,從而建立一個較為穩定和諧的工作環境。[32]同時,Einkelstein和Hambrick(1990)發現較長的合作年限會導致團隊決策更多地遵循行業慣例。[33]Karagiannidis(2007)則發現合作時間較長的團隊基金換手率較低,投資集中度較高。

假設4a團隊合作年限與團隊管理基金的業績正相關。

假設4b團隊合作年限與團隊管理基金的風險水平負相關。

假設4c團隊合作年限與團隊管理基金的投資集中度正相關。

三、研究樣本及實證方法

(一)數據樣本

本研究的時間跨度是2003年1月1日至2012年12月31日。本文的數據主要來自Wind金融數據庫,共選取了1030支基金,其中股票型基金503支,債券型基金348支,混合型基金179支。將“基金—年”作為分析單位,在樣本期間內共有4003組數據,其中采取團隊管理模式的基金有1 042組數據。另外,基金經理個人特征方面的信息主要來自于基金公司官方網站、各類基金專題網站如好買基金網(www.howbuy.com)以及和訊網(www.hexun.com)。

(二)變量設定

1.因變量

(1)風險調整收益。Sharpe(1966)將系統性風險和非系統性風險一并納入考量,得出更加客觀的結果,能夠反映基金經理分散和降低非系統風險的能力,本文采用Sharpe比率作為基金業績衡量的指標。

其中,Rp是基金復權凈值收益率的算數平均值;Rf是無風險收益均值,即當前銀行一年定期存款稅前收益率;δf是投資組合收益率的標準差,根據Rp計算得來。

(2)擇時和選股能力。本文采用Treynor和Mazuy(1966)提出的TM模型,公式為

其中,Rp,t表示基金單位凈資產收益率,根據基金復權凈值收益率數據序列的算數平均值計算;Rf,t表示基金無風險收益率,即當前銀行一年定期存款稅前收益率;Rm,t表示基金的市場組合收益率;α為常數項,表示選股能力,當α顯著大于0時表示基金具有選股能力;γ表示基金的擇時能力,γ顯著大于0時表明基金具有擇時能力,即基金經理能夠更好地預測市場走向而在風險資產和無風險資產之間進行轉換;εp,t為隨機誤差。

(3)風險。本文以基金月度回報率的標準差來衡量風險。

(4)投資集中度。本文中將投資集中度定義為投資組合中前十大證券市值所占比率,公式如下

2.自變量

(1)個人管理基金和團隊管理基金。主要的自變量為Teamt,這是個虛擬變量,團隊管理模式為1,個人管理模式為0。在一年中,基金由多個基金經理管理的時間長于由單個基金經理管理,則該基金在當年為團隊管理,反之則為個人管理。

(2)團體管理模式。團隊規模(TeamSize)為團隊中基金經理的人數。團隊合作年限(Team Tenure)為基金經理團隊共同管理基金的年限,如果基金經理加盟基金或離職的時間不同,以最晚加盟的基金經理入職時間和最早離職的基金經理離職時間之間的時間段作為團隊合作年限。

3.控制變量

通過基金研究的文獻發現,基金和基金經理人的各種特質與基金業績存在相關性,因此本研究引入了文獻中常用的控制變量。

(1)基金特質。基金年限(Fund Age)為基金從成立始至今的年限。基金規模(Log Size)通過基金年初份額與基金年初單位凈值的乘積計算,然后取對數。管理費率(Mgt Fee)是支付給基金公司管理費用占資產規模的比例。

(2)基金經理特質。基金經理的背景特點包括年齡、經歷、性別、教育背景和任職年限等。

在本研究中,性別(Gender)在個人與團隊管理基金的比較分析中設定為虛擬變量,男性取1,女性取0;在針對團隊管理基金的分析中,團隊的性別總體特征為男性占團隊成員的比例。經驗(Exp)用基金經理在證券業工作年限作為衡量;如果是團隊管理基金,團隊經驗取團隊成員從業年限的平均值。教育程度(Edu)在個人管理基金樣本中為分類變量,本科以下取0,本科取1,碩士取2,博士取3;在團隊管理基金樣本中,團隊的教育程度取團隊成員教育程度的平均值,數值越高表示教育程度越高。專業(Eco &Sci)在本研究中分為“是否經管專業”和“是否理工專業”兩類,在個人管理基金樣本中均為虛擬變量,是為1,否為0;在團隊管理基金樣本中,團隊專業取兩類虛擬變量的平均值,分別表示經管專業和理工專業占團隊的比例。MBA學位(MBA)在個人管理基金樣本中為虛擬變量,擁有MBA學位為1,否為0;在團隊管理基金樣本中,團隊MBA學位值表示擁有MBA學位的比例。

(3)基金經理團隊的差異化。團隊異質性(Div)為團隊成員間的差異化,分別為性別異質性、經驗異質性、教育程度異質性、專業異質性、是否擁有MBA學位異質性,其中專業異質性分為“是否經管類專業”和“是否理工專業”兩種類型,在測算上每一個異質性變量都采用了虛擬變量的團隊標準差方法。

(4)其他控制變量。分析中包含了基金類型(SF&BF)的兩個虛擬變量以控制三種基金類型,即是否為股票型基金(SF)和是否為債券型基金(BF),如果SF為1,BF為0,為股票型基金;如果SF為0,BF為1為債券型基金;如果二者皆為0,則為混合型基金。回歸分析中還包含了9個年份(Year)虛擬變量,以控制樣本的10年跨度中不同年份對基金業績和投資風格的影響。

(三)實證模型設定

如前面變量設定所述,本文研究衡量基金業績有三個主要指標,即Sharpe比率、擇時能力、選股能力,衡量基金投資風格有兩個主要指標,即風險和投資集中度。這里Rp表示第p個衡量指標。本文采取以下線性回歸方程對假設1—2進行檢驗

針對假設3—4,回歸方程為

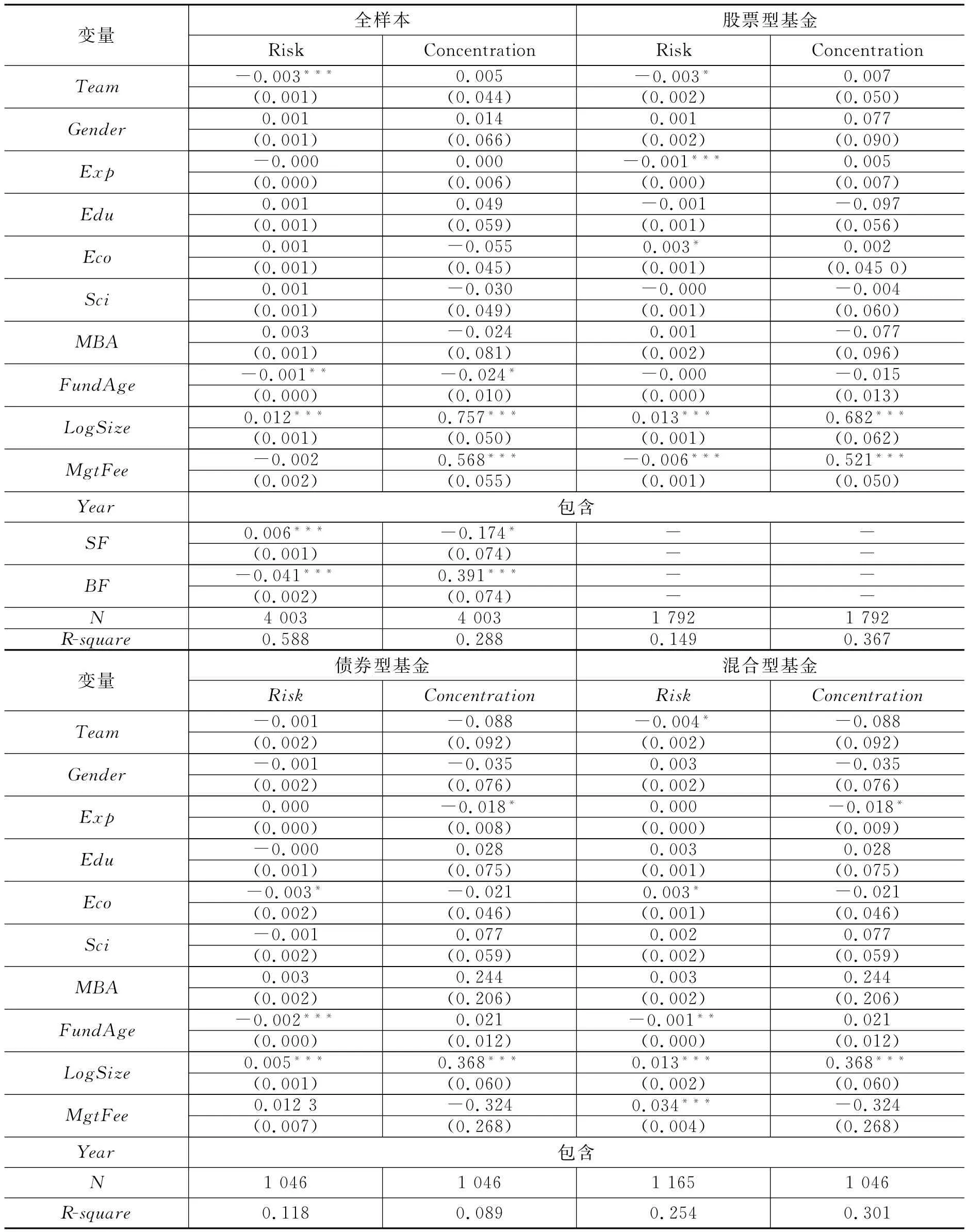

表1 個人管理基金和團隊管理基金在基金績效上的差異

表2 個人管理基金和團隊管理基金在投資風格上的差異

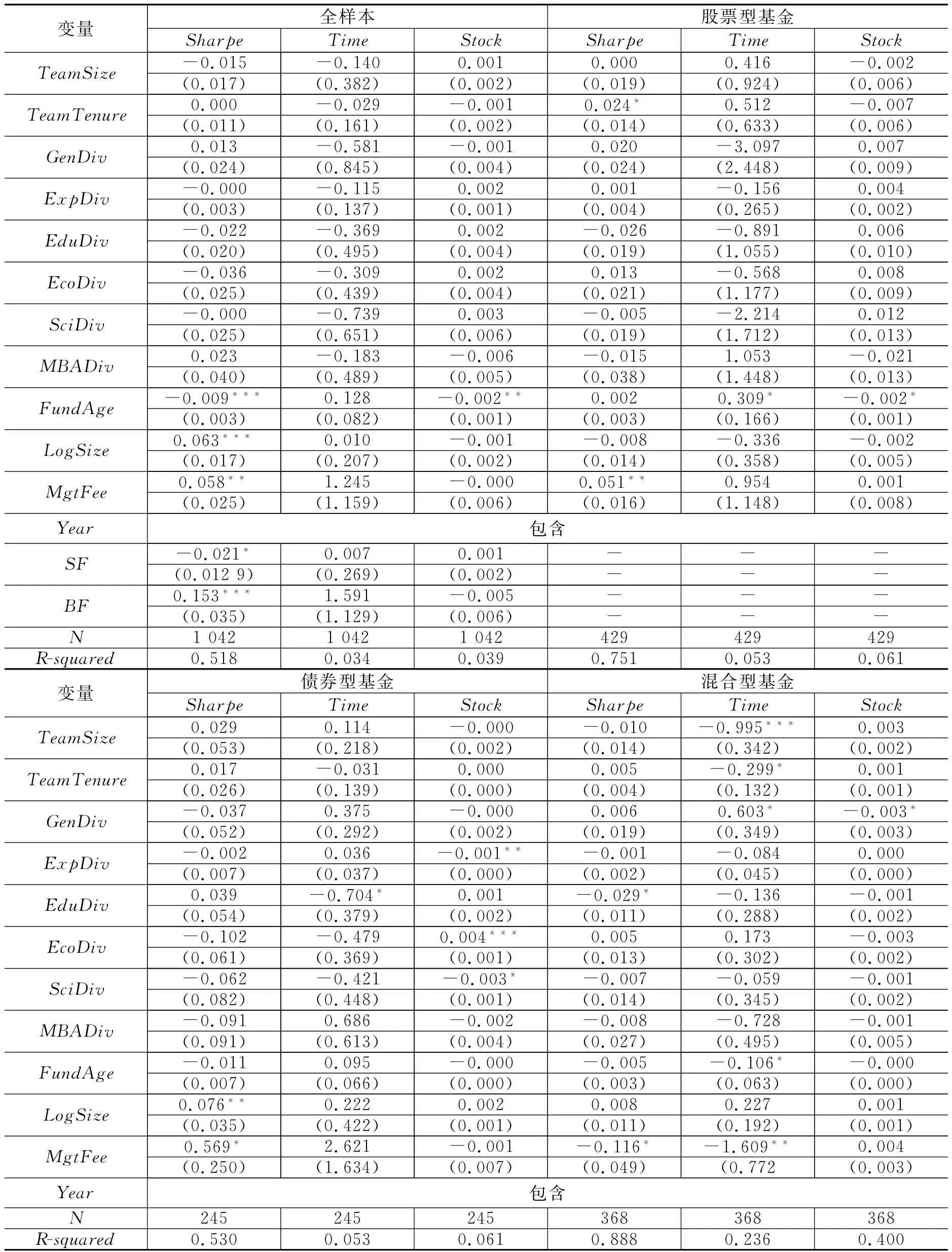

表3 團隊管理模式對基金績效的影響

表4 團隊管理模式對基金投資風格的影響

本文所有模型均是以70家基金公司為標的進行聚類分析,另外對所有模型的VIF進行估計,所有VIF值均小于10,無多重共線性問題。

四、實證結果

(一)個人管理和團隊管理基金間的差異

表1顯示在全樣本中,管理模式變量(團隊為1)對夏普比率的影響系數為—0.010,但是并不顯著,三個子樣本也無顯著性,管理模式對基金擇時選股能力也無顯著影響,因此結論不支持假設1,符合古典決策理論和國內外許多實證研究結果。但是這個無差異性并不必然證實古典決策理論的理性和完全競爭市場假說,有可能是團隊集思廣益和團隊沖突間相互抵消的作用。雖然團隊具有專業化和多元化的優勢(Sharpe,1981),但是也有可能造成高溝通成本和決策延誤(Sah和Stiglitz,1988)。

表2顯示在全樣本中,是否采取團隊管理模式與基金月度回歸標準差成負相關,即團隊管理基金比個人管理基金有較低的風險。在三個子樣本中,在股票型基金和混合型基金中存在這種負相關性。這一結果支持了假設2a,符合多元化理論,即團隊成員相互折衷妥協,得出更穩健的決策結果。

表2還顯示管理模式對投資集中度的影響無顯著差異,因此結果不支持假設2b。這可能是因為團隊多元化和群體極化間相互作用,相互抵消。根據多元化理論,多個基金經理擁有各自投資專長,可以分散投資,但群體極化理論認為,團隊集體意見會趨向于團隊中占主導的意見,也有可能導致“強者更強,弱者更弱”。

(二)團隊管理模式的影響

表3和表4顯示,團隊規模與團隊合作年限在全樣本中沒有顯著影響,但在不同類型的基金中則體現不同的影響作用。就團隊規模來說,與混合型基金的擇時能力呈負相關,與債券型基金的投資集中度呈正相關,所以假設3a被部分支持,假設3b不被支持,而假設3c則部分顯示了與預期相反的結果。就團隊合作年限來說,其與股票型基金的夏普比率、風險、投資集中度呈正相關,與債券型基金的風險和混合型基金的擇時能力呈負相關,因此對假設4a、4b、4c均沒有提供系統的支持。

五、結論

綜合本文的分析,基金管理模式(個人管理或團隊管理)對基金經營績效沒有影響。這個結果傾向于古典決策理論的預期,但這個結果并不一定證實古典決策理論關于理性和市場有效性的假設,而有可能是團隊集思廣益的優勢和團隊沖突的劣勢之間博弈的結果,因此不必然與行為決策理論的理解框架相違背。但是,分析也顯示基金管理模式(個人管理或團隊管理)對基金風格具有一定影響,團隊管理基金比個人管理基金風險較低,符合意見折衷理論,即團隊意見是團隊成員間相互妥協和折衷的結果。這種現象較明顯地存在于股票型基金和混合型基金,原因之一在于股票型基金和混合型基金投資風險總體較高,采用團隊管理模式后控制風險的效果更明顯。團隊管理基金和個人管理基金無明顯投資集中度的差異,不符合群體極化和多元化理論中任一方面的預期,但有可能是兩種力量相互抵消的結果。就團隊管理基金而言,在全樣本中沒有發現團隊規模和成員合作年限這兩個特征與業績和投資風格的顯著相關性。但是在分樣本中,團隊規模與混合型基金的擇時能力呈負相關,與債券型基金的投資集中度呈正相關。團隊成員合作年限與股票型基金的夏普比率、風險和投資集中度呈正相關,與債券型基金的風險呈負相關,與混合型基金的擇時能力呈負相關。

本文利用中國基金業2003—2012年10年發展的數據對基金管理模式進行了完整樣本的分析,較為系統全面地探索了基金管理模式對基金績效與投資風格的影響。本文的分析結論對基金行業管理模式選擇有一定的啟示意義。首先團隊和個人兩種管理模式在基金業績上并無明顯差異,但團隊管理基金風險總體更低,顯示團隊管理模式在控制風險上具有優勢,尤其以股票型基金和混合型基金在降低風險的層面更適合采用團隊管理;其次,對已采取團隊管理模式的基金來說,混合型基金顯示出在較小的基金規模和較短的團隊合作年限時具有更好的擇時能力,而較長的團隊合作年限會同時提高股票型基金的比率和風險,但會降低債券型基金風險。這些發現提示不同類型的基金應根據自身的特點和需要調整團隊的管理模式。

總體而言,本文并未得出“最優”基金管理模式的模型,說明基金管理模式構建的復雜性和相機性。同時在考慮基金經理的背景特征時也沒有將投資理念、團隊互動形式等較為隱性的因素納入考量,而這些應是未來探討基金管理模式對基金業績和投資風格影響的重要內容。

[1]Baer M,Kempf A,Ruenzi S.Team Management and Mutual Eunds Industry[R].CER Working Paper,University of Cologne,2005:05—10.

[2]B?r,M,Kempf A,Ruenzi S.Is a Team Different from the Sum of Its Parts?Evidence from Mutual Eund Managers[J].Review of Einance,2011,15(2):359—396.

[3]Baron R S,Dion K L,Baron P H,et al.Group Consensus and Cultural Values as Determinants of Risk Taking[J].Journal of Personality and Social Psychology,1971,20:446—455.

[4]Barry C B,Starks L T.Investment Management and Risk Sharing with Multiple Managers[J].Journal of Einance,1984,39(2):477—491.

[5]Bikhchandani S,Hirshleifer D,Welch I.Learning from The Behavior of Others:Conformity,Eads and Informational Cascades[J].Journal of Economic Perspectives,1998,12(3):151-170.

[6]Bliss R,Potter M,Schwarz C.Performance Characteristics of Individual vs.Team Managed Mutual Eunds[R].SSRN Working Paper,2006.

[7]Cooper D J,Kagel J H.Are Two Heads Better than One:Team Versus Individual Play in Signaling Games[J].American Economic Review,2005,95(3):477—509.

[8]De Dreu C K W,Weingart L R.Task Versus Relationship Conflict,Team Performance and Team Member Satisfaction:A Meta—Analysis[J].Journal of Applied Psychology,2003,88(4):741-749.

[9]Edwards W.Behavioral Decision Theory[J].Annual Review Psychology,1961,12:473—98.

[10]Eama E E.Efficient Capital Markets:A Review of Theory and Empirical Work[J].Journal of Einance,1970,25(2):383—417.

[11]Einkelstein S,Hambrick D C.Top—Management—Team Tenure and Organizational Outcomes:The Moderating Role of Managerial Discretion[J].Administrative Science Quarterly,1990,35(3):484—503.

[12]Eriedkin N E.Choice Shift and Group Polarization [J].American Sociological Review,1999,64(6):856—874.

[13]Golec J H.The Effects of Mutual Eund Managers' Characteristics on Their Portfolio Performance,Risk and Eees[J].Einancial Services Review,1996,5(2):133—148.

[14]Hinsz V B,Vollrathet D A,Sheppard B H,et al.Memory Performance by Decision Making Groups and Individuals[J].Organizational Behavior and Human Decision Processes,1997,43(3):289—300.

[15]Hogarth R M,Reder M W.Editors'comments:Perspectives from Economics and Psychology[J].Journal of Business,1986,59(4):S185—S207.

[16]Holmstrom B.Moral Hazard in Teams[J].The Bell Journal of Economics,1982,13(2):324—340.

[17]Karagiannidis I.Essays on Mutual Eund Performance and Organization[D].Unpublished Ph D Dissertation,Michigan State University,2007.

[18]Katz R.The Effects of Group Longevity on Project Communication and Performance[J].Administrative Science Quarterly,1982,27(1):81—104.

[19]Kon S J.The Market—Timing Performance of Mutual Eund Managers[J].Journal of Business,1983,56(3):323—347.

[20]Ley E,Steel M E L.A Model of Management Teams[J].Managerial and Decision Economics,1998,19(6),355—363.

[21]Masclet D,Colombier N,Denant—Boemont L,et al.Group and Individual Risk Preferences:A Lottery-Choice Experiment with Self-Employed and Salaried Workers[J].Journal of Economic Behavior &Organization,2009,70(3):470—484.

[22]Mellers B A,Schwartz A,Cooke A D J.Judgment and Decision Making[J].Annual Review of Psychology,1998,49:447—477.

[23]Miner E C.Group Versus Individual Decision Making:An Investigation of Performance Measures,Decision Strategies,and Process Losses/Gains[J].Organizational Behavior and Human Performance,1984,33:112—124.

[24]Prather L J,Middleton K L,Cusack A J.Are N+1 Heads Better than One?The Timing and Selectivity of Australian-Managed Investment Eunds[J].Pacific-Basin Einance Journal,2001,9(4):379—400.

[25]Prather L J,Middleton K L.Are N+1 Heads Better than One?The Case of Mutual Eund Managers [J].Journal of Economic Behavior&Organization,2002,47(1):103—120.

[26]Prather L J,Bertin W J,Henker T.Mutual Eund Characteristics,Managerial Attributes,and Eund Performance[J].Review of Einancial Economics,2004,13(4):305—326.

[27]Prather L J,Middleton K L.Timing and Selectivity of Mutual Eund Managers:An Empirical Test of the Behavioral Decision-Making Theory[J].Journal of Empirical Einance,2006,13(3):249—273.

[28]Sah R K,Stiglitz J E.Committees,Hierarchies,and Polyarchies[J].Economic Journal,1988,98:451—470.

[29]Sharpe W E.Mutual Eund Performance[J].Journal of Business,1966,39(1):119—138.

[30]Sheremeta R M,Zhang J.Can Groups Solve the Problem of Over-Bidding in Contests?[J].Social Choice and Welfare,2010,35(2):175—197.

[31]Treynor J L,Mazuy K.Can Mutual Eunds Outguess the Market?[J].Harvard Business Review,1966,44:131—136.

[32]Turner J C,Abrams D,Wetherell M,et al.Knowing What to Think by Knowing Who You Are:Self-Categorization and the Nature of Norm Eormation,Conformity and Group Polarization[J].British Journal of Social Psychology,1990,29(2):97—119.

[33]Vollrath D A,Sheppard B H,Hinsz V B,et al.Memory Performance by Decision Making Groups and Individuals[J].Organizational Behavior and Human Decision Processes,1998,43(3):289—300.

[34]Zhang J,Casari M.How Groups Reach Agreement in Risky Choices:An Experiment[J].Economic Inquiry,2012,50(2):502—515.

Management Mode,Investment Style and Fund Performance:An Evidence from Chinese Mutual Funds

LUO Ying-ying1,REN Ting2

(1.Bank of Communications,Shanghai 200120,China;2.HSBC Business School,Peking University,Shenzhen 518055,China)

This study examines the difference in investment style and performance between individual and team-managed mutual funds and the impact of internal mode of the team on investment style and performance using the data of 1030 Chinese mutual funds with a ten-year span from 2003 to 2012.The results suggest no significant difference between individual and team-managed funds in terms of Sharpe ratio,timing and selectivity skill,which is consistent with classical decision-making theory.Strong evidence shows that team-managed stock and hybrid funds have lower risk than individual-managed funds,which is consistent with diversification theory.Team size and team tenure reduce timing skill of hybrid funds.Team tenure brings higher Sharpe ratio to stock funds with higher risk,but lower risk to bond funds,implying accentuation of group tendency.

Mutual Eunds,Management Mode,Investment Style,Eund Performance

830.59

A

1005—1007(2015)04—0022—12

責任編輯 王麗英

2014-12-27

北京大學匯豐金融研究院項目“中國共同基金的可持續發展研究”。

駱盈盈,女,交通銀行總行管理培訓生,主要從事金融市場與金融機構管理研究;任颋,男,北京大學匯豐商學院副教授,企業發展研究所所長,主要從事組織理論研究與組織行為研究。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

當代陜西(2022年5期)2022-04-19 12:10:18

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16