未來之路:中國私人銀行2020

2015-12-17 12:25:13薛瑞鋒何大勇

銀行家 2015年12期

薛瑞鋒+何大勇

中國私人銀行業(yè)進(jìn)入新的發(fā)展階段

歷經(jīng)八年高速發(fā)展,中國私人銀行業(yè)已取得了長足進(jìn)步,在經(jīng)歷了機(jī)構(gòu)、隊伍、品牌建設(shè)的初創(chuàng)期,依靠剛性兌付和高收益產(chǎn)品為王的高速發(fā)展期,中國的私人銀行業(yè)進(jìn)入到新的歷史發(fā)展階段。與商業(yè)銀行整體在中國金融業(yè)的地位相比,目前中國私人銀行業(yè)在高凈值人群中的滲透率僅為8%左右,發(fā)展空間巨大,且各銀行間差距較小。私人銀行發(fā)展同時也契合了高凈值人群希望獲得個性化、差異化和綜合化產(chǎn)品和服務(wù)的需求,中國私人銀行業(yè)的發(fā)展正處于戰(zhàn)略機(jī)遇期。2015年的中國私人銀行業(yè)正面臨著宏觀經(jīng)濟(jì)轉(zhuǎn)型、金融市場改革、客戶需求更加復(fù)雜多元、跨界競爭不斷加劇的復(fù)雜外部環(huán)境,這要求私人銀行家們必須首先賦予私人銀行業(yè)更加全面、客觀的定義和定位;另一方面,在“跑馬圈地”仍是當(dāng)前私人銀行業(yè)快速發(fā)展的主要手段的同時,私人銀行必須培養(yǎng)精耕細(xì)作的能力,既要有靈活的體制機(jī)制保障業(yè)務(wù)發(fā)展的活力和動力,又需要通過精細(xì)化的管理手段向產(chǎn)品開放化、服務(wù)多元化、團(tuán)隊專業(yè)化、思維互聯(lián)網(wǎng)化、能力國際化等五大發(fā)展方向邁進(jìn),真正回歸“受人之托、履人之囑、代人理財”的業(yè)務(wù)本源。

私人銀行的戰(zhàn)略意義

中國銀行業(yè)正面臨深刻的行業(yè)變化。利率市場化、金融脫媒化、機(jī)構(gòu)的跨界競爭都迫使中國的商業(yè)銀行順勢而為、快速轉(zhuǎn)型。私人銀行業(yè)務(wù)由于其輕資產(chǎn)、回報穩(wěn)定、風(fēng)險資產(chǎn)占用低等特點(diǎn),已經(jīng)成為商業(yè)銀行新的戰(zhàn)略轉(zhuǎn)型方向之一。以全能型銀行美國銀行為例,其全球財富管理業(yè)務(wù)在過去三年的貢獻(xiàn)逐年上升,現(xiàn)已超過20%;以服務(wù)高凈值客戶出眾的瑞士信貸集團(tuán),近六年中私人銀行業(yè)務(wù)貢獻(xiàn)了約50%的凈收益,成為其最為重要的業(yè)務(wù)板塊。從風(fēng)險角度來看,2014年匯豐銀行私人銀行業(yè)務(wù)的風(fēng)險加權(quán)資產(chǎn)占比為1.7%,而風(fēng)險加權(quán)資產(chǎn)回報率為2.9%,居四大業(yè)務(wù)板塊之首。無論是對于商業(yè)銀行應(yīng)對利率市場化轉(zhuǎn)型、優(yōu)化業(yè)務(wù)和收入結(jié)構(gòu),還是對于保險、券商、基金等非銀類機(jī)構(gòu)的做大做強(qiáng),財富管理業(yè)務(wù)都充滿吸引力。

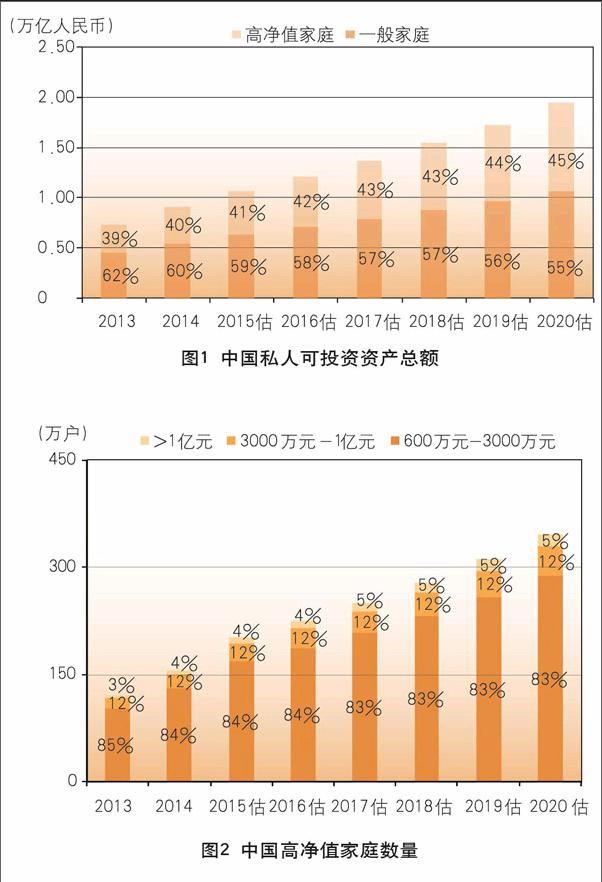

經(jīng)過30年的持續(xù)高速增長,中國經(jīng)濟(jì)成為世界第二大經(jīng)濟(jì)體,人均可支配收入突破2萬元人民幣,私人財富得到了迅速積累,財富管理意識也在逐步加強(qiáng)。根據(jù)波士頓咨詢?nèi)蜇敻皇袌鰯?shù)據(jù)庫數(shù)據(jù)顯示,2013~2015年三年得益于較高的GDP增長、人口紅利、資本市場的快速發(fā)展等因素,中國私人財富規(guī)模的年復(fù)合增速高達(dá)21%,預(yù)計2015年底中國個人可投資資產(chǎn)總額大約為110萬億元人民幣;其中,高凈值家庭財富約占全部個人資產(chǎn)的41%,全年高凈值人群可投資資產(chǎn)總額將達(dá)44萬億元。

中國私人財富規(guī)模發(fā)展與中國經(jīng)濟(jì)的發(fā)展密切相關(guān),未來五年,隨著中國經(jīng)濟(jì)邁入新常態(tài),私人財富累積增速進(jìn)一步放緩,但預(yù)計仍將以13%左右的年均復(fù)合增長率平穩(wěn)增長至196萬億元;中國私人銀行客戶的資產(chǎn),也會出現(xiàn)高速增長逐漸趨緩的情況,轉(zhuǎn)向穩(wěn)中求進(jìn)(圖1、圖2)。

圖1?中國私人可投資資產(chǎn)總額

圖2?中國高凈值家庭數(shù)量

高凈值客群的特征

中國高凈值客戶的需求日趨復(fù)雜化和多元化,具體體現(xiàn)在:?投資領(lǐng)域由單一化向多元化轉(zhuǎn)變;風(fēng)險偏好由保守向可接受部分中高等風(fēng)險轉(zhuǎn)變;產(chǎn)品由標(biāo)準(zhǔn)化向定制化轉(zhuǎn)變;投資需求由個體向家族綜合服務(wù)轉(zhuǎn)變;投資視野由聚焦于境內(nèi)向拓展海外投資市場轉(zhuǎn)變;服務(wù)模式由線下服務(wù)為主向線上線下結(jié)合轉(zhuǎn)變。從本質(zhì)上說,客戶正在日趨回歸到對投資理財專業(yè)性和金融服務(wù)綜合化的根本要求上。

投資領(lǐng)域由單一向多元化轉(zhuǎn)變。私人銀行客戶的投資領(lǐng)域由儲蓄、固定收益類產(chǎn)品(含有類固收類的信托產(chǎn)品)及房地產(chǎn)投資,逐漸向二級市場、現(xiàn)金管理類、信托、PE/VC等多元領(lǐng)域拓展。根據(jù)調(diào)研,平均每位受訪者覆蓋近四個不同的投資領(lǐng)域;?可投資資產(chǎn)大于3000萬元的高凈值客戶將股票、信托和房地產(chǎn)作為最主要的投資手段。

風(fēng)險偏好由保守向可接受部分中高等風(fēng)險轉(zhuǎn)變。調(diào)研結(jié)果顯示,68%的受訪客戶愿意承擔(dān)一定風(fēng)險,較此前有大幅增長。在經(jīng)濟(jì)新常態(tài)、財富管理及金融市場皆日趨成熟的大環(huán)境下,私人銀行需要提升客戶對于風(fēng)險/回報的理性認(rèn)識,引導(dǎo)客戶管理激進(jìn)的投資熱情并進(jìn)行理性投資,在低風(fēng)險和高風(fēng)險產(chǎn)品中找到合理平衡。

產(chǎn)品由標(biāo)準(zhǔn)化向定制化轉(zhuǎn)變。可投資資產(chǎn)在600萬元到3000?萬元之間的客戶最為關(guān)注的是產(chǎn)品收益率,一些流動性較好、產(chǎn)品收益相對高的標(biāo)準(zhǔn)化產(chǎn)品將能較好地滿足這些客戶的需求;而可投資資產(chǎn)大于3000萬元的高凈值客戶對于資金流動率和綜合收益率更為看重,因而傾向于選擇可基于自己需求進(jìn)行定制及組合配置的產(chǎn)品和服務(wù)。

投資需求由個體向家族綜合服務(wù)轉(zhuǎn)變。84%的受訪客戶已婚且育有子女,財富傳承因而成為客戶較為關(guān)注的一大領(lǐng)域。其中約21%的客戶已經(jīng)在進(jìn)行財產(chǎn)繼承安排,37%的客戶尚未開始、但會在近期考慮財產(chǎn)繼承安排事項(xiàng),顯示家族財富管理業(yè)務(wù)未來發(fā)展前景廣闊。

投資視野由聚焦于境內(nèi)向拓展海外投資市場轉(zhuǎn)變。對于投資境外目的的分析顯示,實(shí)現(xiàn)境外資產(chǎn)與境內(nèi)資產(chǎn)的相對隔離、提升安全保障性是私行客戶投資海外的最主要原因,占比38%;其次是對于資產(chǎn)的增值需求和對沖國內(nèi)風(fēng)險,分別占37%和32%。此外,對可投資資產(chǎn)超過3000萬的高凈值客戶而言,方便海外業(yè)務(wù)發(fā)展也成為重要原因之一。

服務(wù)模式由線下服務(wù)為主向線上線下相結(jié)合轉(zhuǎn)變。私人銀行客戶經(jīng)理團(tuán)隊的服務(wù)能力與質(zhì)量依然是高凈值人士需求的核心:?54%的高凈值人士將私人銀行客戶經(jīng)理的素質(zhì)與專業(yè)能力作為選擇財富管理機(jī)構(gòu)的首要標(biāo)準(zhǔn);65%的私人銀行客戶未來仍舊會選擇客戶經(jīng)理作為首要接觸點(diǎn)。然而,在這樣的“不變”之外,變化已悄然而生。調(diào)研顯示,在互聯(lián)網(wǎng)大潮席卷中國的當(dāng)下,高凈值人群正在逐漸步入“數(shù)字一代”——近80%的中國高凈值人士正在使用數(shù)字化的金融產(chǎn)品和服務(wù)。

高端財富管理機(jī)構(gòu)的差異化發(fā)展路線

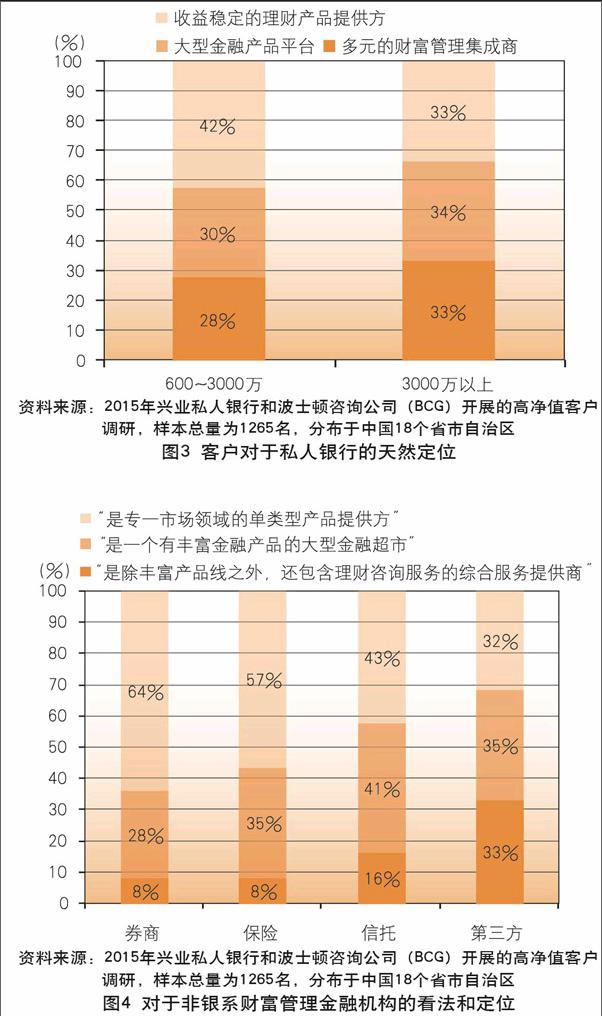

中國高端財富管理市場呈現(xiàn)百花齊放的競爭格局,其中私人銀行占據(jù)市場主導(dǎo),其次為證券公司和信托公司;而私人銀行和第三方理財機(jī)構(gòu)同被客戶視為金融產(chǎn)品超市或多元財富管理集成商。對于不同財富管理機(jī)構(gòu)的定位,調(diào)研發(fā)現(xiàn),高凈值客戶普遍認(rèn)為私人銀行是安全、穩(wěn)定的金融產(chǎn)品提供方,部分中高凈值客

資料來源:2015年興業(yè)私人銀行和波士頓咨詢公司(BCG)開展的高凈值客戶調(diào)研,樣本總量為1265名,分布于中國18個省市自治區(qū)

圖3?客戶對于私人銀行的天然定位

資料來源:2015年興業(yè)私人銀行和波士頓咨詢公司(BCG)開展的高凈值客戶調(diào)研,樣本總量為1265名,分布于中國18個省市自治區(qū)

圖4?對于非銀系財富管理金融機(jī)構(gòu)的看法和定位

戶(約33%)則已開始視其為多元的財富管理集成商,私人銀行綜合金融服務(wù)能力被逐漸認(rèn)可;而券商、保險及信托等非銀行系金融機(jī)構(gòu)則仍因其特色產(chǎn)品,被定位為專一市場的單類型產(chǎn)品提供方;第三方財富管理機(jī)構(gòu)的定位則與銀行系私行較為接近,多以金融產(chǎn)品超市或多元財富管理集成商的形象參與市場競爭(圖3、圖4)。

隨著金融行業(yè)市場化的推進(jìn),牌照紅利將逐步消失,各類型機(jī)構(gòu)將在更加寬松的監(jiān)管環(huán)境下,根據(jù)自身資源稟賦逐漸發(fā)展,在客群、產(chǎn)品及服務(wù)上形成差異化的定位。總體而言,商業(yè)銀行私人銀行將深耕高端財富管理市場,向全能服務(wù)型私人銀行邁進(jìn);第三方財務(wù)管理公司將并行發(fā)展全能服務(wù)型與獨(dú)立咨詢服務(wù)型模式,同時行業(yè)將面臨洗牌,如果能夠克服品牌認(rèn)可度、監(jiān)管前景不明朗以及集團(tuán)協(xié)同較少等劣勢,則將有可能對銀行系私行產(chǎn)生直接沖擊;信托公司將會深挖其在資產(chǎn)管理領(lǐng)域的先發(fā)優(yōu)勢,發(fā)揮自身在某些特定行業(yè)的專業(yè)能力,成為高端財富管理市場中的產(chǎn)品專家;基金公司將會利用其二級市場的投研能力,通過產(chǎn)品創(chuàng)新實(shí)現(xiàn)差異化,并以此在財富管理市場中進(jìn)行競爭,爭奪高端財富管理行業(yè)的產(chǎn)品專家地位;證券公司分化發(fā)展明顯,具備投研、投行雙優(yōu)勢的大型券商將向美式全能型券商邁進(jìn);而保險公司作為大象級選手將緩慢入場,產(chǎn)品專家與咨詢服務(wù)并重。

擁抱互聯(lián)網(wǎng)時代的私人銀行

無論從市場發(fā)展、客戶需求、技術(shù)應(yīng)用與同業(yè)競爭來看,中國私人銀行業(yè)擁抱互聯(lián)網(wǎng)都是必然和必須的,互聯(lián)網(wǎng)將助推私人銀行業(yè)務(wù)模式進(jìn)行深刻的改良與改革。技術(shù)的力量將顯現(xiàn)在私人銀行業(yè)務(wù)模式的創(chuàng)新上。曾經(jīng),快速展業(yè)所需的“規(guī)模化”與客戶要求的“定制化”之間是無解的矛盾。而在“互聯(lián)網(wǎng)+”時代,技術(shù)可能破解這一難題。用技術(shù)降低成本、用技術(shù)支撐個性定制,這樣的思路將成為私人銀行探索業(yè)務(wù)模式創(chuàng)新的大方向。

眾多海外領(lǐng)先私人銀行已經(jīng)在傳統(tǒng)業(yè)務(wù)模式的薄弱環(huán)節(jié)進(jìn)行互聯(lián)網(wǎng)式的改良,例如定制化的投資建議、投資組合分析與模擬、實(shí)時互動等?;同時,以“金融科技”公司的為代表的企業(yè)正在通過解構(gòu)私人銀行業(yè)務(wù)價值鏈進(jìn)入到細(xì)分領(lǐng)域,用卓越的體驗(yàn)和高性價比贏得客戶。以瑞士銀行(UBS)為代表的銀行率先通過應(yīng)用大數(shù)據(jù)技術(shù)提供定制化的投資建議和市場動向監(jiān)控,并在客戶經(jīng)理修改投資建議時,自動觸發(fā)系統(tǒng)警報;瑞訊銀行(Swissquote)和法國巴黎銀行(BNPP)開發(fā)了手機(jī)軟件支持定量投資組合在移動端的分析與模擬功能;美銀美林銀行(BoA)重點(diǎn)推廣虛擬互動技術(shù)的應(yīng)用,使客戶可以在任何時間和地點(diǎn)與客戶經(jīng)理通過視頻會議進(jìn)行面對面的溝通;而瑞士信貸(Credit?Suisse)更是向前一步,為私人銀行客戶提供端到端全方位的移動服務(wù)平臺,涵蓋從資訊到配置建議、組合監(jiān)控、交易完成的全部主要環(huán)節(jié)。

發(fā)展中的中國私人銀行業(yè)正在經(jīng)歷文化的碰撞與融合,傳統(tǒng)財富管理行業(yè)的“私密、面對面、專享、定向”遇見了互聯(lián)網(wǎng)的“開放、虛擬、隨時隨地、信息共享”。在探索中國式私人銀行的過程中,私人銀行將需要建設(shè)“雙線能力”:一方面善于整合母行存量資源;另一方面,要能夠在現(xiàn)有的成熟體系中“創(chuàng)新創(chuàng)業(yè)”,以最大化反應(yīng)速度、提升創(chuàng)新能力并增強(qiáng)整個組織的靈活彈性,才能讓年輕的私人銀行能夠輕裝前進(jìn)。

中國私人銀行業(yè)正面臨著復(fù)雜外部環(huán)境,這要求私人銀行家們必須首先賦予私人銀行更加全面、客觀的定義和定位,私人銀行不等同于高端財富管理、不是僅提供高端增值服務(wù)的業(yè)務(wù)、不是僅處理私行客戶銀行業(yè)務(wù)的部門,私人銀行的業(yè)務(wù)能力和水平更不僅是私行一個部門業(yè)務(wù)能力的體現(xiàn),而是集銀行業(yè)務(wù)、投資業(yè)務(wù)、投行業(yè)務(wù)、財富規(guī)劃以及各類增值服務(wù)為一體的,服務(wù)高凈值客戶、家庭及其背后企業(yè)的綜合金融、非金融業(yè)務(wù),因此,私人銀行與其他部門的協(xié)同至關(guān)重要。

此外,私人銀行客戶多元化的投資需求,對于私人銀行及其他財富管理機(jī)構(gòu)提出了更高要求,開放式產(chǎn)品平臺應(yīng)時運(yùn)而生。通過自創(chuàng)與協(xié)同內(nèi)外部機(jī)構(gòu)并舉的方式提供多元化產(chǎn)品將成為眾家私人銀行迅速提升競爭優(yōu)勢的主流方式之一。建設(shè)開放式產(chǎn)品平臺,一方面要梳理完善自主管理的產(chǎn)品系列,形成完整的產(chǎn)品線,其中重點(diǎn)發(fā)展凈值型理財產(chǎn)品及客戶定制的個性化理財產(chǎn)品。另一方面,要加強(qiáng)與外部專業(yè)資產(chǎn)管理機(jī)構(gòu)的合作,通過委托定制、代工管理等多種業(yè)務(wù)模式發(fā)展純代理收付產(chǎn)品,形成標(biāo)準(zhǔn)化及規(guī)模化產(chǎn)品設(shè)計管理及代理發(fā)行模式。

與此同時,在中國企業(yè)海外擴(kuò)張、人民幣國際化推進(jìn)以及教育留學(xué)普及等大背景下,國內(nèi)高凈值客戶的跨境資產(chǎn)配置需求將不斷提升,國內(nèi)私行需要根據(jù)自身?xiàng)l件及發(fā)展階段,通過自建機(jī)構(gòu)和借船出海兩大方法積極布局國際化發(fā)展,滿足高凈值人群全方位的金融需求,不斷提高服務(wù)能力和專業(yè)性。

展望下一個五年,中國私人銀行業(yè)者必須培養(yǎng)精耕細(xì)作的能力,既要有靈活的體制機(jī)制保障業(yè)務(wù)發(fā)展的活力和動力,又需要通過精細(xì)化的管理手段向產(chǎn)品開放化、服務(wù)多元化、團(tuán)隊專業(yè)化、思維互聯(lián)網(wǎng)化、能力國際化等五大發(fā)展方向邁進(jìn)。

(薛瑞鋒系興業(yè)銀行私人銀行部總經(jīng)理,?何大勇系波士頓咨詢公司大中華區(qū)合伙人兼董事總經(jīng)理)

猜你喜歡

現(xiàn)代裝飾(2022年4期)2022-08-31 01:39:32

現(xiàn)代裝飾(2022年3期)2022-07-05 05:55:06

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

Coco薇(2015年1期)2015-08-13 02:23:50

初中生學(xué)習(xí)·低(2014年4期)2014-04-29 00:44:03

玩具(2009年10期)2009-11-04 02:33:14