礦產資源開發與資源詛咒

——以內蒙古為例

2015-12-19 00:55:52達林太于洪霞

北方經濟 2015年7期

達林太于洪霞

礦產資源開發與資源詛咒

——以內蒙古為例

達林太1于洪霞2

在以資源消耗和環境污染為代價的增長模式下,中國的礦產資源經濟增長的極速和失速,如同詛咒一般,與中國經濟體呈現出一致的節奏。同時,隨著礦產資源大省山西在資源領域塌方式腐敗的公布,公眾對礦產資源領域的分配問題又提到了政治高度。本研究依據西方經濟學的價值理論,結合內蒙古的資源開發及利益分配的典型案例,分析并提出了礦產資源開發在不同的權益主體之間的合理分配份額。并就利益分配不公平導致的“資源詛咒”進行了簡單的分析,為避免在資源領域形成經濟寡頭向政治寡頭的轉變,國家需確立合理有效的分配制度,去促進社會公平。

一、國內外“資源開發利益分配與資源詛咒”的理論比較

(一)國外礦產資源開發收益與資源詛咒理論

1.國外的經濟理論。古典經濟學家(斯密,1776;馬爾薩斯, 1798;薩伊,1803;李嘉圖,1817)等人認為勞動工資、土地地租、資本利潤和國家稅收是礦產資源分配理論的主要內容。穆勒(1848)認為賦存的礦產資源還具有游憩價值,地租它受制于一定的礦產資源供給。新古典經濟學家Sorely借用穆勒在分析采礦業時使用了機會成本的概念,提出李嘉圖農業地租理論不能用來分析采礦業,把礦藏所有者的收益分為三類:固定地租、單位收益和特許經營權。L·C·格雷(1914)通過對煤炭的資源地租的研究,發現了挖掘礦藏可耗竭儲量的內在稀缺性,第一次提出了租金的概念。霍特林(1931)第一個提出礦產資源在開采成本不變時,租金的增長率等于利息率。其后的現代經濟學派討論主要集中在(產權中的)所有權與收益權上。20世紀70年代隨著可替代資源的后備技術概念出現,理論界對礦藏的租金形成提出新的依據:一是來自某一時點的質量的變化,這是靜態的李嘉圖租金;二是在不同時期中,同樣一噸礦石由于利率的上升所產生的租金,這是一種動態的霍特林租金。隨著租金理論的不斷深入,國外礦產資源開發的權利金成為調節資源分配的主要手段。

2.權利金是國外體現礦山國家所有權的主要手段。美國的礦產資源有償使用的稅費主要有三種:權利金、租金和紅利。采礦人因開采礦產資源而向所有權人(聯邦)逐年支付權利金。除了交納稅費之外,還需交納紅利和租金。澳大利亞每年除了征收權利金外, 1975年開始對能產生級差地租的礦床征收開采所得的附加利潤“資源租金稅”。前蘇聯(1980)使用了儲量批發價格等于探明儲量可回收的價值減去資金平均利潤與開采儲量的成本的總和公式,結束了礦產資源的無償使用制度。從近年來國際案例看,至少有102個國家對礦產資源實行了權利金制度、資源附加利潤稅制度、礦業權制度、耗竭補貼制度以及一般的工商稅費制度。

3.國外的資源詛咒理論。20世紀50年代的經濟學理論基本強調充裕的自然資源對地區經濟增長有正面的邊際貢獻,相對于資源貧乏的地區,能夠獲得更多的資本積累,帶來更快的經濟增長。但是有些經濟學家在反思二次世界大戰后的絕大多數資源豐富的發展中國家,發現他們并沒有通過這些自然資源發展起來,尤其是經歷資源繁榮后,其發展速度反而低于自然資源匱乏的國家。薩克斯與沃納(1995)對自然資源充裕程度與經濟增長之間的關系進行了實證研究,在控制初始人均收入、貿易政策、政府效率和投資率等影響經濟增長的多種變量后,自然資源充裕度與經濟增長速度成反比,應證了奧迪(Auty,1993)提出的“資源詛咒”。

其后,羅斯(Ross,2001)非常深入細致地討論了資源充裕尤其是資源繁榮對政治體制選擇的影響機制。首先是租金效應,點資源的開發在資源繁榮時期帶來大量的租金,政府有足夠的財力可以通過減少稅收,增加支出,減緩民眾對民主政治的需求。其次是資源開發帶來的大量租金容易導致地區沖突,這些國家擴大軍事和內部安全支出,減緩民主進程。再次是現代化效應,資源充裕可能會對城市化、民眾教育水平的提高、職業專業化等方面產生負面影響,不利于社會和文化機構的轉型,無助于民主政治體制的形成。

托維克(2001)和穆爾希德(2004)構建了一個包含規模收益遞減和尋租行為的靜態模型,該理論認為:資本為了獲取資源租金而浪費性尋租博弈會導致宏觀經濟增長崩潰。資源部門的尋租行為往往會在一個地區內擴散,擴散到其他產業的經營上,導致貪污盛行,從而影響這一地區的行政效率和損害政府形象,進而影響這一地區生產效率和居民福利。

(二)國內學者關于資源開發及利益分配的觀點

1.中國的礦產資源開發收益理論

中國的礦產資源開發理論源于馬克思的勞動價值理論,馬克思否定了李嘉圖的勞動本質是一種價值標準,他認為勞動是價值。自然資源本身不是人類勞動的產品,它的作用只是形成使用價值,而不形成交換價值(馬克思,1875)。由于受馬克思資源無價論和建國以來國家壟斷經營的影響,中國資源價格研究較晚。20世紀80年代中期,北京環境保護科學研究所提出了資源價格理論,該理論基本上認為自然資源是無價的,并對中國資源定價實踐中有著重要的影響力。

2.國內礦產資源開發的稅收制度

中國當前礦產資源有償使用制度分三個部分:資源稅、資源補償費以及采礦權使用費和探礦權使用費。礦山企業應繳的稅費主要包括增值稅、所得稅、資源稅、礦產資源補償費和排污費等,其中增值稅是主要稅種。

資源稅應屬于國家通過政治權利無償取得的收益。中國的礦產資源補償費應屬于礦產資源國家所有權的權益體現。但《礦產資源補償費征收管理規定》第11條又規定其主要用途為礦產資源勘查,實際費率極低補償費成為了地方經費的補助來源,沒有真正體現出國家所有權人的權益。

3.本研究的意義

中國的礦產資源開發資源詛咒研究僅限一些新聞報道,由于資源詛咒最初的傳導機制是由于不合理的分配機制導致的宏觀經濟失調。中國由于對礦產資源開發利益不合理的分配實證研究較少,也就導致理論很難為國家礦產資源開發與利益分配和避免資源詛咒的實踐提出建設性建議。本研究選取內蒙古 “十一五”和“十二五”期間資源開發的數據,以及最新的2012年的數據作為研究基礎,對其各利益主體分配進行實證分析,以填補目前對資源開發利益分配導致資源詛咒的實證研究這一空白。

二、內蒙古采礦業及其利益分配

(一) 采礦業成為規模以上工業的主導產業

采礦業從 2000年以后就成為內蒙古自治區的主導產業。其中工業總產值由2000年的105.18億元,增加到2012年的5703.4329億元,占規模工業企業比重由2000年的14.04%增加到2012年的31.35%。規模以上的采礦業的利潤由2000年的1.60億元,增加到2012年的1096.9339億元,占規模以上工業利潤的比重由2000年的9.94%增長到2012年的59.11%,內蒙古2012年規模以上采礦企業從事采礦的從業人員為384800人(內蒙古自治區統計局,2013)。

(二)內蒙古自治區采礦業中的利益分配

中國于1994年實施了分稅制財政體制改革,并在之后的30年期間,先后對這些稅、費分配比例進行了多次的調整,最終形成了現在的政府間的分稅體系。

1.稅費在中央和地方之間的分配鏈

礦山企業直接分配的稅種:增值稅、所得稅和資源稅。除了這些稅種外還有政府性收費,和稅收相比,由于是由地方政府的相關部門去征收,隨意性很大。

礦產資源補償費的分配比例是中央與省、直轄市5∶5分成,中央與自治區(包括貴州、云南、青海)為4∶6。探礦權使用費以勘查年度計算,逐年繳納。探礦權使用費和國家出資勘查形成的探礦權價款,全部納入國家預算管理。在縣、鄉煤炭公路維改費方面,財政部規定煤炭企業每噸原煤不超過2元(不包括鐵路運輸的煤炭)。排污費是用于污染治理的專項性收費。以上五項政府性收費企業作為管理費用計入開采成本。

中央企業所得稅。由當地國稅部門代征,直接進入中央庫,全部歸中央所有,其稅后利潤,通過報表匯總的方式上繳給總部,由總部繳入當地稅務部門。地方企業向當地國稅部門上繳的企業所得稅按照中央地方6∶4的比例分成,企業一般不向地方上繳利潤。

股東收益。按照現行的《會計準則》和《財務通則》,企業出資人通過在稅后的股權取得股東收益。稅后留利。按照《會計準則》與《財務通則》,企業稅后利潤扣除股東分配收益后的收獲,這部分收益屬于企業所有。

2.內蒙古采礦業各主體之間的利益分配

解放后,內蒙古礦山企業一直以國有經營為主,上世紀90年代后出現了一些小型私營個體采礦企業,90年代末到本世紀初,地方一些國企和鄉鎮礦山企業開始轉制,使國有資本在采礦業中下降。其后,隨著資源價格的上漲,央企進駐之后其不斷地整合個體、私營礦山企業,使得國有資本所占的比例上升。

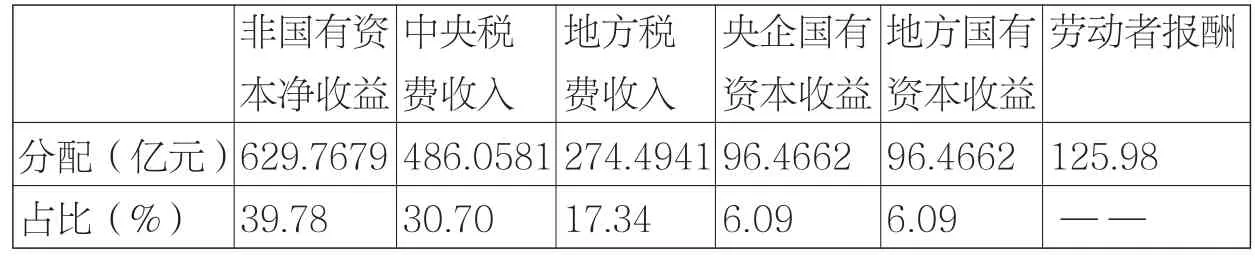

企業的利潤一般不在地方政府間分配,上表是按照稅費收繳、實現利潤等實際的統計數據和國有或國有控股企業的央企和地方企業以及國有或國有控股企業的國有資本的占比來推算的,這里的勞動者報酬作為工資計入了企業生產成本。

從上表可見,在2012年內蒙古自治區采礦業的各利益主體的收入分配中,排在第一位的是非國有資本凈收益,第二位是中央財政收入,其后依次為地方財政收入、國有資本凈收益和勞動力報酬。

表1 內蒙古按所有制劃分的采礦企業產值及利稅(2012年)(億元)

表2 內蒙古采礦業各利益主體之間的收入分配(2012年)

表3 內蒙古自治區采礦業利潤和全社會收入比較(2012年)

三、內蒙古礦產資源開發利益分配及資源詛咒分析

(一)畸形的內蒙古采礦業利潤分配

國外主要礦產大國,自然資源利潤被并入了總體預算。在絕大多數國家,自然資源利潤都在中央(聯邦)政府之間分享,但在少數情況下,地方原住民也會以土地最初居住者的身份,獲得資源所有權和享用權的分配。還有與地方社區分享的案例,如建立了礦物發展基金,從中撥出部分資源使用費,返還給受到采礦活動影響的社區居民。

2012年內蒙古采礦業非國有資本凈收益是內蒙古自治區全民2472.2萬人全部收入的1.53倍。2000年內蒙古財政收入占GDP的比重是7.2%,2012年增加到17.5%,增幅為165%;2000年內蒙古農牧民的純收入總和占GDP的比重是18%,2012年下降為5.04%,下降幅度為257%;2000年內蒙古城鎮居民可支配收入的總和占GDP的比重為33%,2012年下降為20.33%,下降的幅度為62.32%。礦產資源開發的財富哪里去了?上表回答了公眾的質疑,同時顯示了礦產資源開發“資源詛咒”的機理。

(二)資源租金和資源詛咒

礦產資源行業缺乏制造業部門所具有的規模收益遞增和正外部性的特征,在生產要素既定的前提下,大量生產要素轉移到礦產資源開發上,將直接排擠具有增長能力的產業的投入。而且資源產業的資本存量和勞動力,有很強的行業專屬性,且很難轉型。資源產業繁榮期間容易形成豐厚的資源租金,大量的人在尋租方面投入更多的精力,減少生產性的投入,這必然會走入“資源詛咒”的發展陷阱。從全世界范圍內看,依靠資源開發而迅速成長起來的城市,在外部驅動減弱了之后,必然陷入發展的 “資源詛咒”陷阱。無論是中國典型的新煤城鄂爾多斯,還是老煤城大同、雞西等城市,都沒有脫離這個規律。

四、走出資源詛咒發展陷阱的建議

研究并改革目前的稅費制度和分配制度,推動礦產資源有償使用的研究,是礦產資源開發避免“資源詛咒”最重要的一個課題。

(一)經濟理論延后使得礦產資源國家所有權在經濟利益上沒有實現

西方發達國家認為礦產資源是一種資產,在生產過程應該和勞動力、資本要素一樣獲得報酬。該報酬應歸資源所有者國家所有。中國由于價格形成機制理論的不完善,使國家所有權沒有體現。因此,國家設立礦業權制度,通過出讓礦業權,征收權利金,在經濟上實現礦產資源國家所有權利益。

(二)資源開發利益沖突在一定程度上影響經濟社會的穩定

國外的礦業權人即企業生產資料所有者借助于資本份額獲取資產收益。而中國的資源開發者獲得資產收益;又由于法律不完善賦予的壟斷性,獲得了其正常利潤之外的超額利潤;同時,礦業權人又獲得了屬于國家所有的租金收益。由于資源分割的規則和利益占有方式的變化,不同利益相關者的沖突日趨激烈,國家應該對礦產資源企業征收采取累進稅制資產稅,避免前蘇聯和后蘇聯的俄羅斯資源領域經濟寡頭向政治寡頭演進的教訓。

(三)中國資源價格扭曲危害宏觀和微觀經濟運行

中國礦山生產中環境資源的投入和服務沒有計入生產成本和產品價格之中,礦產資源作為資產的存量未加以記錄,礦產資源的流量也未能被反映,導致新國民經濟核算體系難以實施,最終導致礦產資源開發城市的“資源詛咒”陷阱。政府應選擇不同的調控工具,使礦業權的取得成本、環境成本和耗竭補貼成本等在收益分配中得到完全體現,降低負外部性,解脫“資源詛咒”發展陷阱。

(四)礦產資源開發中農牧民的權益沒有得到保護

在現有土地法律制度下,礦產資源開發極易導致勞動力和土地分離,農牧民的勞動力生產和勞動力再生產不能保障,極有可能演化為社會不安定因素。礦區的農牧民變補償為剩余索取,給他們平等發展的機會。

作者單位:(1.內蒙古大學蒙古學研究中心, 2.內蒙古農業大學經濟管理學院)

責任編輯:張莉莉

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

艦船科學技術(2022年13期)2022-08-11 09:30:02

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

資源再生(2017年3期)2017-06-01 12:20:59