上海銀行業(yè)動(dòng)產(chǎn)質(zhì)押信息平臺(tái)商業(yè)模式分析報(bào)告

2015-12-20 08:41:06上海大學(xué)上海200436

物流科技 2015年4期

邵 萍 (上海大學(xué),上海200436)

SHAO Ping (Shanghai University, Shanghai 200436, China)

1 行業(yè)背景

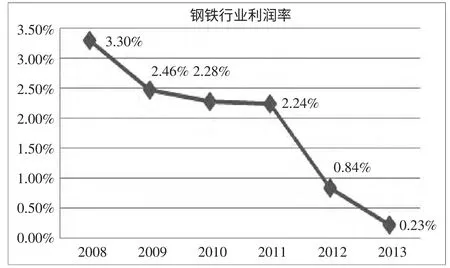

近年來,我國鋼鐵業(yè)面對(duì)一個(gè)極大的問題就是產(chǎn)能過剩,這致使國內(nèi)很多鋼產(chǎn)品過剩,鋼鐵業(yè)遭到原材料價(jià)格偏高以及市場(chǎng)供應(yīng)過剩的兩重壓力,以圖1所示,鋼鐵行業(yè)的利潤率也在逐年下降。鋼貿(mào)商在鋼材市場(chǎng)只能得到很微薄的利益,至2013 年行業(yè)利潤率僅有0.23%。

由于政府對(duì)鋼鐵貿(mào)易行業(yè)非常支持,所以造成鋼貿(mào)行業(yè)在貸款政策上的寬松。一些鋼貿(mào)企業(yè)通過提供假倉單、重復(fù)質(zhì)押或者互助聯(lián)保的方式套取銀行的貸款,資金或用于盲目擴(kuò)張,更甚者挪作他用,比如將資金投入股市、期貨、房地產(chǎn)等投資領(lǐng)域,或成立借貸公司,等等。對(duì)比與鋼材貿(mào)易的業(yè)務(wù)來說,上述的業(yè)務(wù)資金收回時(shí)間長、可能性收益大,但是與之相對(duì)應(yīng)的是風(fēng)險(xiǎn)也大,并且還要求有長線的資金支持。而鋼貿(mào)商的貸款一般是3~6 月的短期貸款,若資金無法準(zhǔn)時(shí)還清,風(fēng)險(xiǎn)將會(huì)被累積放大,進(jìn)而會(huì)有資金鏈斷裂的危險(xiǎn)。

由于鋼材貿(mào)易貸款亂象叢生,經(jīng)濟(jì)泡沫嚴(yán)重。于2012 年,以無錫一洲鋼貿(mào)市場(chǎng)老板欠債10 億逃跑為誘因,使鋼貿(mào)信貸業(yè)務(wù)墜入深淵,進(jìn)而波及到整個(gè)鋼貿(mào)行業(yè)。市場(chǎng)擔(dān)保公司名存實(shí)亡,討債行為比比皆是,整個(gè)行業(yè)進(jìn)入蕭條期,正規(guī)業(yè)務(wù)也無法開展。

為了規(guī)范市場(chǎng),避免由于信息不對(duì)稱造成“重復(fù)質(zhì)押”和“虛假倉單”的情況再次發(fā)生。上海銀行業(yè)動(dòng)產(chǎn)質(zhì)押信息平臺(tái)由寶鋼旗下的東方鋼鐵物流公司聯(lián)合銀行同業(yè)協(xié)會(huì)和上海金融辦等政府部門推出。

2 上海銀行業(yè)動(dòng)產(chǎn)質(zhì)押信息平臺(tái)簡介

上海銀行業(yè)動(dòng)產(chǎn)質(zhì)押信息平臺(tái)是我國第一個(gè)動(dòng)產(chǎn)質(zhì)押信息平臺(tái)。在金融辦、銀監(jiān)局、商務(wù)部、高級(jí)人民法院這些政府部門的協(xié)助下,上海市銀行同業(yè)協(xié)會(huì)通過公開招標(biāo)的方式,選擇寶鋼旗下的公司構(gòu)建“上海銀行業(yè)動(dòng)產(chǎn)質(zhì)押信息平臺(tái)”。

圖1

東方鋼鐵公司在2014 年1 月中標(biāo)此項(xiàng)目。東方鋼鐵的申報(bào)方案的焦點(diǎn)是權(quán)屬登記,載體是電子倉單,以實(shí)物管控為手段,利用智能化、可視化的新技術(shù),通過“人防+技防”的管理方式對(duì)動(dòng)產(chǎn)質(zhì)押進(jìn)行全流程管控。

平臺(tái)將云計(jì)算、SAAS、實(shí)時(shí)監(jiān)控等科技信息技術(shù)應(yīng)用于貨物監(jiān)管、倉庫監(jiān)控、倉單管理、信息公布等動(dòng)產(chǎn)質(zhì)押融資管理各項(xiàng)進(jìn)程之中,對(duì)質(zhì)押品與倉庫進(jìn)行有效監(jiān)管,可以有效防范重復(fù)質(zhì)押與虛假倉單等問題,這些問題是由于信息不對(duì)稱引起的,進(jìn)而降低質(zhì)押風(fēng)險(xiǎn),指引動(dòng)產(chǎn)質(zhì)押交易健康發(fā)展。平臺(tái)的建設(shè)和高效運(yùn)行也將對(duì)上海貿(mào)易、航運(yùn)、金融中心建設(shè)提供有力抓手,提升上海市場(chǎng)能力。

3 上海銀行業(yè)動(dòng)產(chǎn)質(zhì)押信息平臺(tái)分析

3.1 建立意義

平臺(tái)通過物流倉儲(chǔ)環(huán)節(jié)管理和“大數(shù)據(jù)”共享,避免了由于信息不對(duì)稱造成的“虛假倉單”和“重復(fù)質(zhì)押”等不良行為的發(fā)生,大大降低了銀行在動(dòng)產(chǎn)質(zhì)押業(yè)務(wù)中的風(fēng)險(xiǎn)。

圖2

3.2 參與方

(1) 銀行:根據(jù)平臺(tái)數(shù)據(jù)公示,暫時(shí)一共有14 家銀行與上海銀行業(yè)動(dòng)產(chǎn)質(zhì)押信息平臺(tái)合作:分別為上海工商銀行、上海農(nóng)業(yè)銀行、中國銀行、上海銀行、上海農(nóng)商銀行等,如圖2 所示。

(2) 倉庫:合作倉庫主要有上海興晟鋼材加工有限公司、上海寶鋼運(yùn)輸有限公司等。與平臺(tái)合作倉庫有56 個(gè),倉庫通過在平臺(tái)上注冊(cè),通過銀行審核資質(zhì)后與銀行進(jìn)行合作。銀行對(duì)倉庫具有準(zhǔn)入標(biāo)準(zhǔn):一般要求倉庫擁有自有土地、自有產(chǎn)權(quán)、自有設(shè)備,這是資格審查的首要條件,其次還要看倉庫固定的注冊(cè)資金和凈資產(chǎn)等條件。

(3) 第三方監(jiān)管:上海銀行動(dòng)產(chǎn)質(zhì)押信息平臺(tái)與以往鋼材貿(mào)易監(jiān)管不同的是,平臺(tái)引入了三方監(jiān)管機(jī)制。在鋼貿(mào)危機(jī)爆發(fā)以前,查庫的是銀行內(nèi)部工作人員,很多都是非專業(yè)人士,容易被別有用心的倉儲(chǔ)方欺騙。現(xiàn)在平臺(tái)委托專門機(jī)構(gòu)或者說委員會(huì)做查庫盤點(diǎn)的工作,專業(yè)化有所提高,且強(qiáng)度也會(huì)比以前大。

(4) 貿(mào)易商:質(zhì)押信息平臺(tái)主要的客戶群體。以往造成鋼貿(mào)亂象相當(dāng)大的原因就是鋼貿(mào)商的準(zhǔn)入門檻低,市場(chǎng)混亂。所以為了規(guī)避風(fēng)險(xiǎn),平臺(tái)對(duì)質(zhì)押業(yè)務(wù)的選取也是非常嚴(yán)格的。首先,貿(mào)易商在注冊(cè)平臺(tái)賬戶之后,還需上傳授權(quán)委托書、稅務(wù)登記證、營業(yè)執(zhí)照、組織機(jī)構(gòu)代碼等材料的原件掃描件,保證了銀行資金追索的對(duì)象信息真實(shí)。其次,質(zhì)押貸款也需要真實(shí)貿(mào)易背景為基礎(chǔ)。最后,則是對(duì)質(zhì)押物的要求,質(zhì)押物的規(guī)格、品質(zhì)必須達(dá)到要求,經(jīng)過倉庫審核之后,與監(jiān)管復(fù)核之后,平臺(tái)才能夠出具倉單。

(5) 大宗貨物的交易平臺(tái):當(dāng)貿(mào)易商短缺資金并且有質(zhì)押物資等原材料的時(shí)候,平臺(tái)可以通過借助大宗交易平臺(tái)上進(jìn)行掛牌交易,交易成功后,倉單在交易平臺(tái)和動(dòng)產(chǎn)質(zhì)押信息平臺(tái)實(shí)時(shí)過戶。

3.3 產(chǎn)品和服務(wù)

上海銀行業(yè)動(dòng)產(chǎn)質(zhì)押信息平臺(tái)作為銀行質(zhì)押業(yè)務(wù)支持平臺(tái),向平臺(tái)會(huì)員和社會(huì)提供動(dòng)產(chǎn)質(zhì)押信息公示與查詢、動(dòng)產(chǎn)融資質(zhì)押、質(zhì)押監(jiān)管等服務(wù)。在平臺(tái)中貿(mào)易商可選擇對(duì)有色金屬類(比如銅鋁)、黑金類(比如鋼材)、化工材料等品種的質(zhì)押物進(jìn)行質(zhì)押注冊(cè)登記。

(1) 資源整合服務(wù):平臺(tái)需要金融機(jī)構(gòu)方、倉庫方與鋼貿(mào)商三方都在平臺(tái)上注冊(cè),說明平臺(tái)的性質(zhì)為資源整合性質(zhì)的平臺(tái)。平臺(tái)不擁有倉庫、設(shè)備等資產(chǎn),也不是銀行的下屬機(jī)構(gòu),金融方、倉庫方與鋼貿(mào)商三方在平臺(tái)上合作,平臺(tái)為三方提供信息查詢與倉庫查庫等服務(wù)。

(2) 實(shí)時(shí)監(jiān)管:平臺(tái)委托的第三方監(jiān)管委員會(huì)不定期地對(duì)質(zhì)押貨物進(jìn)行查庫,為銀行提供倉單便于實(shí)物的管控,減少銀行風(fēng)險(xiǎn)。

(3) 動(dòng)產(chǎn)質(zhì)押查詢與信息公示:平臺(tái)可以直接獲取倉庫庫存的動(dòng)態(tài)信息,通過共享系統(tǒng),直接導(dǎo)入平臺(tái)系統(tǒng),對(duì)庫存狀態(tài)進(jìn)行實(shí)時(shí)披露。金融機(jī)構(gòu)或者貿(mào)易商可以直接在平臺(tái)中看到質(zhì)物的實(shí)時(shí)信息。

(4) 質(zhì)押監(jiān)管:在銀行等金融機(jī)構(gòu)與平臺(tái)大數(shù)據(jù)對(duì)參與企業(yè)質(zhì)押業(yè)務(wù)審核通過之后。貿(mào)易商將動(dòng)產(chǎn)發(fā)貨至銀行指定倉庫。這些與平臺(tái)合作的倉庫為貿(mào)易商提供動(dòng)產(chǎn)質(zhì)押監(jiān)管服務(wù)。并且將由平臺(tái)開具電子倉單。貿(mào)易商在得到電子倉單之后,向銀行申請(qǐng)倉單質(zhì)押。

4 盈利模式

正如上文所提及,平臺(tái)的性質(zhì)為資源整合性質(zhì)的平臺(tái)。平臺(tái)提供資源整合與信息服務(wù),也就是說貿(mào)易商、金融機(jī)構(gòu)與倉庫所發(fā)生的一切費(fèi)用,在平臺(tái)下結(jié)算,平臺(tái)只收取銀行方、倉庫方、貿(mào)易方的管理費(fèi)用,這是平臺(tái)主要的利潤來源。

4.1 平臺(tái)收入

向銀行方、倉庫方、貿(mào)易方收取的管理費(fèi)用。

4.2 成本費(fèi)用

(1) 平臺(tái)的運(yùn)營費(fèi)用

平臺(tái)引入了很多技術(shù)如SAAS、云計(jì)算、實(shí)時(shí)監(jiān)控等信息技術(shù),涉及到了系統(tǒng)維護(hù),軟件購買等費(fèi)用。其中SAAS 的費(fèi)用通常以月租形式收費(fèi),它的價(jià)格囊括了通常的軟件維護(hù)費(fèi)、應(yīng)用軟件許可證費(fèi),以及技術(shù)支持的費(fèi)用,通常為“全包”費(fèi)用。

(2) 后臺(tái)發(fā)生費(fèi)用

需要支付給第三方監(jiān)管委員的傭金。為了保證平臺(tái)的公正性,平臺(tái)邀請(qǐng)了第三方的監(jiān)管委員會(huì)不定期地對(duì)質(zhì)押貨物進(jìn)行監(jiān)控,不定期的查庫,所支付給他們的人工費(fèi)用。

5 局限及未來發(fā)展趨勢(shì)

5.1 上海銀行業(yè)動(dòng)產(chǎn)質(zhì)押信息平臺(tái)的局限

對(duì)于銀行來說,倉庫不歸銀行所有,雖然平臺(tái)對(duì)倉庫設(shè)有準(zhǔn)入條件,但是眾多倉庫并非來自同一個(gè)企業(yè),倉庫的規(guī)模不同,流程無法規(guī)范化。加上操作人員的素質(zhì)參差不齊,無法由平臺(tái)統(tǒng)一培訓(xùn)。所以一部分的人為因素風(fēng)險(xiǎn)和操作風(fēng)險(xiǎn)還無法完全規(guī)避。

5.2 上海銀行業(yè)動(dòng)產(chǎn)質(zhì)押信息平臺(tái)的優(yōu)勢(shì)

(1) 監(jiān)管團(tuán)隊(duì)專業(yè)化,大大減少了風(fēng)險(xiǎn)

上海鋼貿(mào)危機(jī)爆發(fā),相當(dāng)大的原因是由于對(duì)鋼材貿(mào)易的實(shí)物缺少監(jiān)管。以往查庫的人員大多為金融機(jī)構(gòu)的工作人員,這些工作人員對(duì)倉庫以及貨物情況并不熟悉,加上一些倉庫管理標(biāo)準(zhǔn)不規(guī)范,加大了查庫的難度。如果倉庫的人員和鋼貿(mào)商聯(lián)手,有意欺騙查庫工作人員,發(fā)生風(fēng)險(xiǎn)的概率相當(dāng)大。而上海銀行業(yè)動(dòng)產(chǎn)質(zhì)押信息平臺(tái)成立了監(jiān)管委員會(huì),有專業(yè)的人員對(duì)質(zhì)押動(dòng)產(chǎn)進(jìn)行監(jiān)管,加大了監(jiān)管的力度,極大地減少了動(dòng)產(chǎn)質(zhì)押的風(fēng)險(xiǎn)。

(2) 引入SAAS 云倉庫等技術(shù)監(jiān)控

平臺(tái)將SAAS、云計(jì)算、實(shí)時(shí)監(jiān)控等信息科技技術(shù)融入倉庫監(jiān)管、貨物監(jiān)控、倉單管理、信息發(fā)布等動(dòng)產(chǎn)質(zhì)押融資管理各項(xiàng)流程之中,對(duì)倉庫、質(zhì)押物進(jìn)行嚴(yán)密監(jiān)管,可有效防范由于信息不對(duì)稱而導(dǎo)致的虛假倉單和重復(fù)質(zhì)押等問題,降低融資風(fēng)險(xiǎn),引導(dǎo)動(dòng)產(chǎn)質(zhì)押業(yè)務(wù)健康發(fā)展。

(3) 平臺(tái)出具的電子倉單易于標(biāo)準(zhǔn)化

近幾年,關(guān)于鋼材的動(dòng)產(chǎn)質(zhì)押往往會(huì)出現(xiàn)倉單的重復(fù)質(zhì)押和虛假倉單用來騙取銀行的貸款。此類企業(yè)一般拿著貸款不去投入鋼材市場(chǎng)進(jìn)行鋼材交易,而是將資金投入股票期貨、房地產(chǎn)等投資領(lǐng)域,或挪作他用。此類投資業(yè)務(wù)一般風(fēng)險(xiǎn)大、資金收回時(shí)間長,而鋼貿(mào)質(zhì)押獲得的貸款一般是3~6 月的短期貸款。此類資金挪用大大加劇了鋼鐵產(chǎn)業(yè)的風(fēng)險(xiǎn),會(huì)造成產(chǎn)業(yè)鏈的斷裂,也敗壞了整個(gè)行業(yè)的信譽(yù),破壞了正常的金融秩序。

倉單紙質(zhì)化造成倉單容易偽造,并且倉單的不標(biāo)準(zhǔn)也給銀行對(duì)倉單管理造成困難。電子倉單的便捷、標(biāo)準(zhǔn)化有利于質(zhì)押流程標(biāo)準(zhǔn)化。且加入有電子簽名或一系列高科技手段使交易流程上更加安全。電子傳輸速度快,使交易變得非常的快捷、便利。

5.3 上海銀行業(yè)動(dòng)產(chǎn)質(zhì)押信息平臺(tái)的未來發(fā)展趨勢(shì)

(1) 由平臺(tái)統(tǒng)一出具電子倉單

平臺(tái)的逐步發(fā)展,將會(huì)推廣到上海所有銀行的質(zhì)押業(yè)務(wù),屆時(shí)所有倉單統(tǒng)一由平臺(tái)出具,出具的倉單為電子倉單。上海所有的質(zhì)押業(yè)務(wù)都將變得標(biāo)準(zhǔn)化。

(2) 平臺(tái)以鋼材質(zhì)押為契機(jī),覆蓋各類大宗商品的質(zhì)押業(yè)務(wù)

平臺(tái)成立的契機(jī)是鋼貿(mào)危機(jī)的事件,政府與金融機(jī)構(gòu)需要標(biāo)準(zhǔn)化鋼材質(zhì)押市場(chǎng)。目前平臺(tái)尚在解決鋼材的質(zhì)押問題,今后的目標(biāo)是擴(kuò)大平臺(tái)的應(yīng)用,增加平臺(tái)的用戶。當(dāng)平臺(tái)在鋼材質(zhì)押監(jiān)管取得成效,用戶量達(dá)到一定數(shù)量時(shí)候,平臺(tái)的服務(wù)將會(huì)涉及到其他的大宗商品質(zhì)押服務(wù)上。對(duì)大宗貨物質(zhì)押市場(chǎng)的有序化、標(biāo)準(zhǔn)化的開展奠定基礎(chǔ)。

(3) 平臺(tái)將開辟支付功能

目前平臺(tái)的功能分為兩大塊,第一,資源整合功能。將需求與供給向匹配,平臺(tái)擔(dān)任中介。第二,信息服務(wù)功能。為銀行或貿(mào)易商提供質(zhì)押物實(shí)時(shí)監(jiān)管信息等。平臺(tái)尚未涉及支付功能,所有交易在平臺(tái)下發(fā)生。因此平臺(tái)可開發(fā)支付功能,線上支付方便快捷且標(biāo)準(zhǔn)化。

[1] 姜永. 由鋼貿(mào)危機(jī)引發(fā)的聯(lián)保模式思考[J]. 企業(yè)研究,2014(10):162.

[2] 許潔. 萬億資本“沉沒”鋼貿(mào)商破產(chǎn)出局?[J]. 綠色環(huán)保建材,2014(4):50-52.

[3] 袁偉,吳凡,于軼星,等. 鋼貿(mào)信貸危機(jī)對(duì)融資租賃風(fēng)險(xiǎn)管控的啟示[J]. 現(xiàn)代商貿(mào)工業(yè),2014(20):79-80.

[4] 陳鵬,薛恒新. 面向中小企業(yè)信息化的SaaS 應(yīng)用研究[J]. 中國制造業(yè)信息化,2008(1):10-13.

[5] 袁益. 鋼貿(mào)商“訴訟年”[N]. 華夏時(shí)報(bào),2014-02-24(18).

[6] 錢蕓萊. 嚴(yán)防鋼貿(mào)信貸風(fēng)險(xiǎn)14 家銀行接入動(dòng)產(chǎn)質(zhì)押信息平臺(tái)[N]. 中國經(jīng)營報(bào),2014-03-31(B02).

[7] 楊繼瑞,楊蓉,孟憲芮. 動(dòng)產(chǎn)質(zhì)押融資模式的若干問題探討[J]. 經(jīng)濟(jì)學(xué)家,2011(8):36-42.

[8] 廖福英. 商業(yè)銀行基于供應(yīng)鏈的動(dòng)產(chǎn)質(zhì)押融資困境與對(duì)策[J]. 市場(chǎng)論壇,2010(1):66-68,48.

猜你喜歡

國家教育行政學(xué)院學(xué)報(bào)(2022年9期)2022-10-10 10:02:28

少先隊(duì)活動(dòng)(2021年5期)2021-07-22 09:00:02

家庭影院技術(shù)(2020年11期)2020-12-28 01:22:42

High Technology Letters(2017年3期)2017-09-25 12:53:30

中華手工(2017年2期)2017-06-06 23:00:31

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

人民中國(日文版)(2015年10期)2015-04-16 03:53:59

中外會(huì)展(2014年4期)2014-11-27 07:46:46