未來的智慧醫療

——技術帶來的改變

2015-12-21 02:34:12編譯辛妍

新經濟導刊 2015年10期

關鍵詞:智慧

編譯/辛妍

未來的智慧醫療

——技術帶來的改變

編譯/辛妍

每天,全世界有數以百萬計的人成功地得到治療或是健康服務的照顧。然而,要提供高品質的護理,仍面臨的巨大的挑戰,這包括人口老齡化、新的疾病模式、氣候變化、不斷上升的成本、不平等的使用權和一向不太好的安全記錄等等。所有這些都意味著,如果讓一切照舊而不發生改變,顯然不是一個好選擇。

各種醫療保健的利益攸關者和決策者都迫切需要讓成本得到控制。但是,他們還必須應對日益增長的需求和支出、不斷變化的期望、新的競爭、立法改革、降低賠償費用以及資金減少等所帶來的挑戰。因此,需要有一個更為個性化的辦法,它以患者為中心,能夠減少醫療保健方面的經濟負擔,同時提供優質結果。

那么,未來的智慧醫療到底可能會呈現怎樣一種狀態?或者說,未來智慧醫療的愿景是什么?如何才能實現這一愿景?有哪些相關的技術?智慧醫療的趨勢如何?本文將對此一一給出答案。

未來智慧醫療的愿景

當前的醫療保健關注的是反應性,它以疾病為焦點,以臨床為中心,而在未來,智慧醫療中的醫療保健關注的將是積極性、預防性、生活質量和健康,它是分布式的,并且以患者為中心。或者說,未來的醫療保健將具有4P的特點,即預測(prediction)、預防(prevention)、個性化(personalization)和參與(participation)。屆時,我們每個人都會擁有一個基于我們自身的風險因素,并結合健康促進和早期干預的完整的生命健康計劃。針對這份計劃,健康教練會做出指導,并將支持我們在生活中學習做健康的選擇,同時充分利用醫療保健服務。世界在不斷變化,人們對醫療保健系統的期望也在不斷變化(見圖1),比如人們期望得到的答案迅速簡單,希望系統能夠了解患者,希望有無縫交互等。更具體來說,被賦予權力的消費者希望醫療機構能夠“了解我”,并通過利用多種信息源,收集個人喜好,理解和預測行為,提供個性化的服務和互動,尊重個人私隱權以及保護個人數據的安全來做出響應;希望醫療機構能夠“讓我參與”,并通過參與優先對話,保持相關(“正確的信息”),在不同的觸點之間保持一致,以及展示誠意(“你在乎”)來做出響應;希望醫療機構能夠“授權給我”,并通過與透明信息相連,形成社區,以及簡化控制和訪問來做出響應。

雖然技術本身并不能解決醫療保健所面臨的挑戰,但技術日益增加的能力和降低的成本,無疑將有助于應對挑戰。眾包、云網絡和更快的數據處理將能實時收集和分析數據,從而驅動研究模式遠離傳統的小樣本、有限時間的隨機控制,轉向大規模和持續評估,讓藥物設計更有效。而我們的家庭、工作場所和休閑場所將成為這一相互關聯的監控網絡的一部分,取代傳統的要依靠個人去醫療機構進行篩查和監測的模式。例如,家里的鏡子將可能會檢測出體形和皮膚狀況的變化,提醒我們注意早期預警信號,如潛在的癌癥等。其他一些技術,例如基因組測序,將會實現基于個人風險進行早期干預。

技術的發展也將使得醫院數量減少。由于減少了浪費,并且有更具針對性的治療,醫療成本將會隨之降低。醫院將會向更加專注于向病情最嚴重的患者提供優秀的治療。對于患有慢性疾病的人,大部分的護理工作將會在家中或其他地點通過遠程醫療來實現,這不僅降低了醫療成本,同時也能讓人們在自己所選擇的環境中生活得更充實。醫療保健將會從僅有專業組織提供變成是我們每個人的業務。

隨著年齡的增長,個性化預防計劃,阻止或減緩惡化的快速干預措施,以及來自健康教練和遠程醫療的集成服務,將幫助我們在家中生活得更久。當有必要移至醫療中心的時候,當地社區就會有相當的設施,從而這我們能夠與朋友和家人一直保持聯系,并利用全方位的休閑和學習資源。

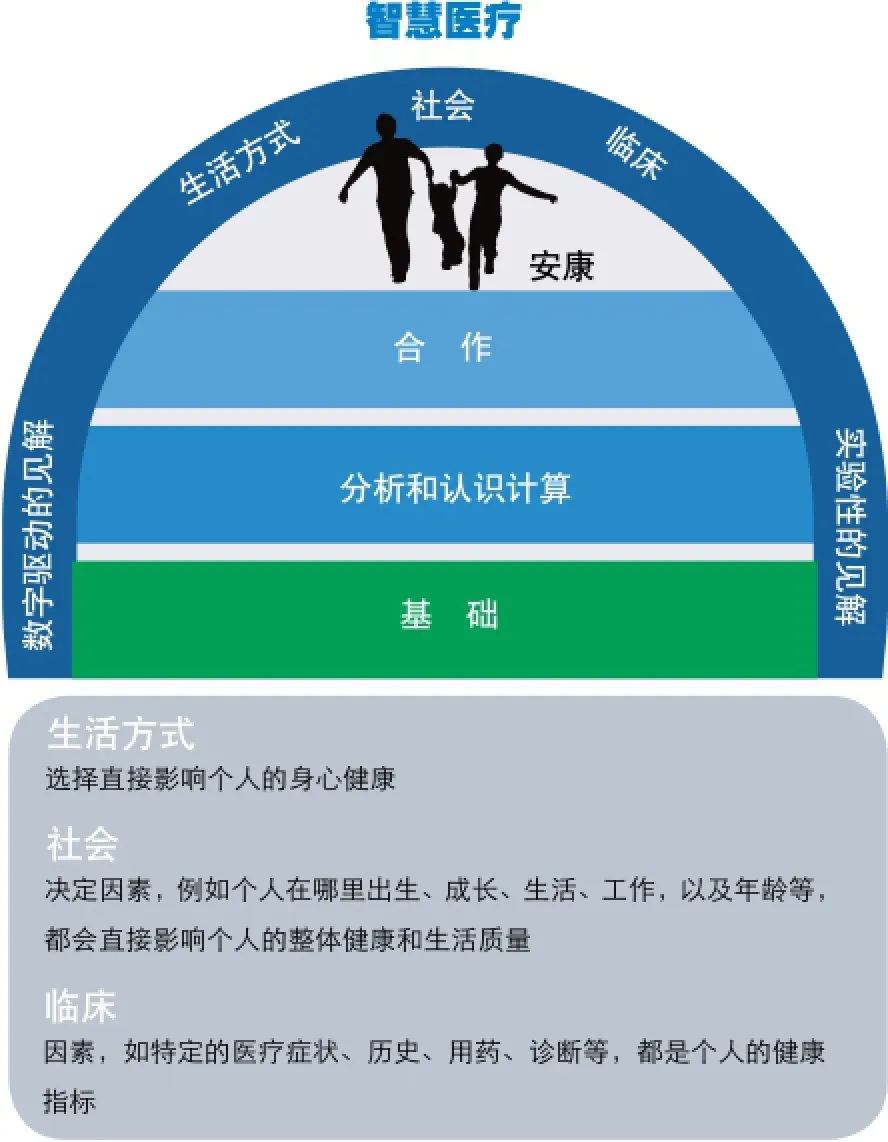

智慧醫療將生活方式選擇、社會選擇和臨床選擇帶到了一起(如圖2)。在未來智慧醫療的愿景中,醫療保健應該做到可預防的傷害零發生,滿足個性化的需求,提供無縫交付和公平使用。這樣,醫療保健將會更安全、更智慧、更以人為本,它將支持我們每個人獲得最大的健康與安寧。

安全和可持續醫療保健所面臨的主要挑戰

未來的愿景是要有安全和可持續的醫療保健,為此,現在的醫療保健系統需要應對多方面的挑戰。首先,就是要負擔日益增加的物理慢性疾病。不論是在低收入、中等收入還是高收入國家,慢性病都是日益嚴重的問題。以2008年為例,全球有3600萬人死于慢性非傳染性疾病,占當年全球總死亡人數的63%。而到2030年,預計這類疾病將會威脅5200萬人的生命。慢性病患者需要進行長期治療,要有連續監測、監督和早期干預,以防止進一步惡化。在醫療支出中,患有控制不良的慢性疾病的人占了相當大的份額。例如在英國,有報道顯示,患有慢性病的2%~3%的患者使用了高達30%的計劃外住院,以及80%的全科醫生咨詢;而在美國,每年有超過20%的醫療支出用在了不到1%的人口身上。事實上,導致身體慢性疾病及讓其進一步惡化的情況(比如缺乏活動,飲食中脂肪、鹽和糖的含量過高,吸煙、酗酒,以及藥物的濫用等)是可以改變的。但不幸的是,今天的醫療保健系統主要集中于應對嚴重的或急性疾病,而不是進行早期干預以改變人們的行為。世界衛生組織稱,大多數國家沒有政策框架、質量體系或基本的初級保健服務來有效應對慢性疾病的挑戰。專注于促進健康和預防疾病的需求向現有的文化和思維模式提出了挑戰,因而增加了對新的工作方式的需求,這些工作方式關注決定健康的社會和心理因素。

圖1:對醫療保健系統期望的變化

其次,老年癡呆癥的負擔越來越大。到2050年,預計全球癡呆癥的患者將達到1.15億人,而其中71%會生活在現在的中低收入國家中。這無疑向醫療服務提出了雙重挑戰,因為這意味著越來越多的患者將長期患有身體和心理健康方面的疾病。

再次,是老齡化人口的需求變化。世界人口正在向老齡化發展,從1950年到2000年,全球60歲以上的人的數量增加了兩倍,而到2050年,還會再增加兩倍。這不僅是因為世界人口的整體增長,也是因為人更長壽了。長壽人口迅速增長從幾方面向醫療保健提出了挑戰。首先,由于人口分布轉向由老年人主導,而他們都在尋求退休,因此社會中支付醫療保健費用的經濟活躍人口變得更少,醫療保健的收入將會減少,這將導致成本壓力的增加。其次,由于預期壽命增加,因此長期有身心健康問題的人數會增加,這就意味著有更多的人會在健康狀況不佳的情況下活得更長。為此,醫療保健必須要發生改變,從側重于急性病,轉向關注滿足長期有身體、社會和心理健康三方面組合問題的人的需求。在這種壓力下,醫療保健將必須與社會和民間服務相結合,以高成本效益的方式滿足老齡化人口的持續需求。

圖2:融合生活方式、社會和臨床選擇的智慧醫療

無法支撐的成本也一直是醫療保健系統面臨的重大挑戰。在過去的幾十年里,相對于國內生產總值,醫療開支一直穩步增加。為此,醫療保健必須做出調整,采取措施來控制開支,以滿足不斷增長的需求(慢性病的增多和人口老齡化)。更有針對性的個體化治療將有潛力改進成本效益。

另一個不容忽視的問題是不平等的使用權一直存在。34個經合組織國家占世界人口的18%,但卻占了世界醫療支出的84%,這直接表現在對醫療保健的使用權上。例如,在高收入國家,每1萬個公民有56張病床,而在中低收入國家,僅分別有49和21張。不僅可用的資源有限,越來越多的中低收入國家面臨著疾病的三重負擔。糖尿病、心臟病和癌癥的風險因素在增加,同時,他們還要努力減少由傳染性疾病和營養不良造成的死亡,并減少新傳染病出現。由于基于性別而造成的教育、收入、就業和使用權的不平等,使得婦女和女童尤其更難獲得高質量的醫療保健。醫療保健尚未解決有限資源和不平等使用權的問題。要改善全球健康,這仍然是一個重大的挑戰。

同時應該注意到的是,不安全的醫療狀況并未顯著改善。無論是在低、中或高收入國家,醫療保健都仍然很危險。在全球每年4.21億住院人口中,估計有4270萬人在一定程度上與不良事件有關,這使得不安全的醫療成為第14大導致發病率和死亡率的因素,相當于肺結核或瘧疾造成的負擔。

另外,氣候變化對健康和醫療服務也構成了重大威脅。地球表面溫度、海平面和降雨量的變化,以及極端天氣事件,會威脅數十億人的健康,從而對醫療保健的準備和應變能力提出了挑戰。

最后,醫療保健還要應對新服務模式的需求。醫療保健的消費者越來越多的期望健康服務能仿效其他服務部門,即人們想要參與醫療,并向醫療服務提供者進行咨詢。與前幾代人相比,現在更多的人能更好地了解情況,因而也更有可能挑戰專業醫療人員。

學習型健康系統

學習型健康系統是由美國醫學研究院(Institute of Medicine,IOM)在價值與科學驅動的健康保健(Value & Science-Driven Health Care)圓桌會議上發展出來的議程,其愿景是讓醫療保健系統向每位患者提供最適當的護理,強調預防和健康推廣,提供最大價值,并在提供護理服務的整個過程中增加學習,最終改善整個國家的健康狀況。雖然這一愿景聲明的是在美國的行動,但實際在國際社會上都有相似的目標。學習型健康系統的目標是要讓臨床決策能夠得到準確、及時和最新的信息的支持,而這些信息反映了現有的最佳證據。

健康信息技術(health information technology,HIT)就是要讓醫療保健系統發展成為學習型的健康系統(Learning Health System,LHS),而有兩個具體領域能夠說明基于健康信息技術的學習機會。首先,提供者、患者、研究人員和公共衛生之間的健康信息交換使得提供者的數據可供學習;其次,移動健康可以通過監測生活方式,收集新類型的個人數據。

健康信息技術中涉及健康信息交換(Health Information Exchange,HIE),它通常是指為讓個體患者得到更好的醫療護理,在不同當事人之間進行的健康數據交換。而作為名詞,它指的是一個促進系統,該系統通常通過設置提供者之間安全和標準的通信,充當交換的基礎設施。

另外,健康信息技術發展中,移動健康(mHealth)也不容忽視。移動健康關注的是越來越多的使用特定類型設備上的移動傳感器來監測醫療保健和健康情況,采取行動,改善健康。一方面,移動健康設備(如手機中的計步器)可以協助測量,從而鼓勵健康的生活方式;另一方面,移動植入物(廣義上也被歸入移動健康設備)收集健康中至關重要的數據,在緊急情況下可以對驅動進行干預。例如,當植入式除顫器檢測到心臟急癥時,會進行電擊。

圖3:從今天的醫療轉向以患者為中心的家庭醫療(PCMH)

智慧醫療的趨勢——以患者為中心的家庭醫療

由于人口老齡化問題的日益突出,今天,醫療保健領域的一個主要問題是要向老年人提供充足有效的醫療保健。在美國,65歲以上的老年人是人口增長最快的部分,預計到2030年,美國將有400萬85歲以上的老年人,而研究表明,這些老年人更喜歡獨立的生活方式。隨著越來越多的老年人要維持獨立生活,用智慧、有成本效益的家庭醫療保健技術來代替現有的家庭醫護者將變得非常關鍵。技術擁有巨大的潛力改進智能化環境中的醫療保健領域,讓家庭成為主動式的醫療保健中心。家庭中的智慧醫療保健系統恰恰可以提供此類解決方案。技術輔助的智慧醫療保健系統將能讓老年人遠離醫院,用他們自己的方式獨立生活,同時也避免了使用昂貴的醫療人員。因此,新一代為醫療保健建立的智慧家庭系統將能讓人們生活得更健康。智慧醫療的一個趨勢就是要讓今天的醫療走向以患者為中心的家庭醫療(Patient Centered Medical Home,PCMH),如圖3所示。

目前,實施以患者為中心的家庭醫療,已經在美國取得了良好的效果。例如,在馬里蘭州,通過實施以患者為中心的家庭醫療,使得該地區平均住院天數減少11%,再住院減少8%;在紐約鄉村,以患者為中心的家庭醫療的實施讓患者的醫療費用從334美元降至266美元;在密歇根州布魯斯以病人為中心的家庭醫療護理計劃顯示了全州范圍內的醫療轉變,包括成年患者急診就診率降低9.9%,易受傷害的成年住院患者的日間護理率降低27.5%,易受傷害的成年急診患者的初級護理率降低11.8%,成年患者的高科技放射使用率降低8.7%%,兒童急診就診率降低14.9%,以及易受傷害的兒童急診患者的初級護理率降低21.3%等;而在賓西法尼亞州,以患者為中心的家庭醫療使得醫院費用減少44%,整體醫療成本減少21%,控制不良的糖尿病患者人數目減少45%。由以上這些案例,可以看出,以患者為中心的家庭醫療實踐大大降低了高風險患者的成本和對醫院的利用,特別是住院治療。

未來的醫療保健將會轉型為數字驅動、每個人都有計劃、以團隊為基礎,并且從管理全員變成管理單個人。使用新技術,醫療保健系統中的組織跨越邊界,共享和推進以個人為中心的共同目標。通過采取全面的方法,能夠實現高效、集成和個性化的醫療保健服務,從而改善成效,降低成本,并推動健康和社區活力。預計,使用這種方法,能讓平均住院天數減少36.3%,急診使用減少32.2%,慢性病藥物的使用增加12.8%,醫療保健總成本減少15.6%,住院專業護理成本降低10.5%,輔助成本降低18.9%,專家門診減少15%。

泰康人壽攜手胡潤研究院首發《2015中國高凈值人群醫養白皮書》

9月24日,泰康人壽攜手胡潤研究院首次聯合發布《2015中國高凈值人群醫養白皮書》。這份60頁的專業報告是中國首份針對高凈值人群養老和醫療需求的專業報告。調查結果來源于泰康人壽與胡潤研究院對1119位中國大陸高凈值人士的定量研究,以及對北京、上海、廣州和深圳四個城市的40位高凈值人士和專家的一對一定性深入訪談。該白皮書顯示超七成高凈值人群對中高端養老社區感興趣,而醫療成為決定中高端養老社區成敗的關鍵所在。

截至2015年5月,中國大陸千萬高凈值人群數量已達121萬,同比增長11%,為歷年之最;億元高凈值人群數量7.8萬,同比增長16%。在這一龐大的人群基數上,未來高端壽險、養老和醫療行業將迎來一個快速發展期。

高凈值人群最主要的投資理財方式是存款和不動產投資,超過70%的選擇保險和金融投資產品,31%會投資藝術品,20%選擇VC/PE。90%的千萬高凈值人群即109萬人擁有商業壽險,平均每人年交保費3.7萬元,年交保費規模達到400億元,占全國人身險總額的4%。在擁有商業壽險的高凈值人群中,90%擁有醫療保險,82%擁有養老保險,73%擁有意外保險。高凈值壽險用戶最希望保險公司提供的增值服務是健康體檢和運動健身。

中國高凈值人群對于中高端養老社區的感興趣程度高,表示感興趣的比例超過七成,入住的可能性也達到45%。值得一提的是,男性比女性的感興趣程度更高;年齡越輕,對中高端養老社區的感興趣度也越高。調查發現,專業的醫療是中高端養老社區吸引千萬高凈值人群的最主要原因,也是決定中高端養老社區成敗關鍵所在;其次是膳食管理、定期體檢、娛樂活動、自然環境和健身活動設施,其比例均超過五成。億元高凈值人群的關注點有些不同,他們最看重的是自然環境,其次是專業的醫療護理人員、膳食管理、醫療設施和病后護理。

調查發現,私立醫院將成為未來三年內中國高凈值人群最可能嘗試的醫療機構,其中54%選擇中資私立醫院,48%選擇外資私立醫院。目前私人醫生尚未普及,千萬高凈值人群使用私人醫生的比例僅5%,億元高凈值資產人群中也僅8%,但受訪者選擇在未來三年內嘗試該服務的比例達到四成,尤其是一線城市達到44%。值得注意的是,私人醫生整體使用后滿意度達80%,非常滿意的人數超過一半。這一結果體現了高凈值人群對醫療服務全面性、針對性和隱私性的高度要求。

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:32

智富時代(2019年2期)2019-04-18 07:44:42

閱讀與作文(小學高年級版)(2019年2期)2019-03-27 03:48:04

文苑(2018年20期)2018-11-09 01:36:02

文史春秋(2017年12期)2017-02-26 03:16:10

小天使·一年級語數英綜合(2014年6期)2014-07-22 23:32:38

智慧與創想(2013年7期)2013-11-18 08:06:04

網球俱樂部(2009年9期)2009-07-16 09:33:54