金融法重構之社會基礎:金融利益關系統合化運動

2015-12-21 07:47:01宣頔

中南大學學報(社會科學版) 2015年2期

關鍵詞:金融

宣頔

(南京大學法學院,江蘇南京,210093)

金融法重構之社會基礎:金融利益關系統合化運動

宣頔

(南京大學法學院,江蘇南京,210093)

金融利益關系的運動軌跡是金融法重構的基礎。通過分析金融利益關系重整、系統性風險、次貸危機三者“前推后”的因果關系脈絡,以及“重整”的具體安排、變動過程,推知金融利益關系運動規律與統合化發展趨勢。并通過分析“重整”的產生原因,得出金融創新與金融法約束的應然適度關系。基于以上規律、趨勢與關系的總結,提出金融法重構的框架思路。

金融利益關系;系統性風險;影子銀行;金融創新;統合化;金融法重構

金融法學界隱約感知數十年來金融實踐的異動,卻無法很好表達,糾結于“機構監管”“功能監管”,始終未曾觸及金融利益關系這一金融法調整之基。也確實,金融利益關系猶如精靈,伴隨金融創新不斷靈動,金融法將其俘獲的首要難題便是如何把金融領域抽象的利益關系載體化、物質化。更進一步,金融利益關系怎樣區分,其類型是否一成不變,在2008年美國次貸危機以后,這些問題被突顯和賦予格外的意義。20世紀30年代以降,從傳統分業類型出發,金融利益關系變動始終存在①,未曾有一刻止息。然而,每逢大危機來臨,我們才能平心靜氣去觀察金融實踐及其社會關系的本來面貌。金融利益關系脈動的隱忍并不改變其變動范圍之廣、程度之深。因應危機后全球范圍金融法制變革之勢,我們試圖回歸其社會基礎,描摹出金融利益關系運動之軌跡,提出金融法重構的框架性思路。

一、次貸危機、系統性風險與金融利益關系重整

(一)“系統性風險”視角:次貸危機的表象描摹

金融契約既能如實反映市場主體豐富的制度安排內容,又作為重要法律概念溝聯利益關系與法律制度,成為描摹、分析金融關系的最佳載體與工具。傳統上,金融利益關系可以分解為一個從簡單契約跨越到“金融中介介入的復雜契約組合”的連續集合。金融契約集合包含但不限于:簡單金融契約、證券、衍生工具、共同基金等集合投資計劃、以銀行為中介的“固定收益類契約組合”和以保險機構為中介的“或有收益類契約組合”。契約的復雜程度逐漸增強,隨之而生的金融風險強度不斷加大,輻射范圍愈加擴展。金融風險是市場參與主體在金融活動中遭受損失的不確定性或可能性,是其預期收益與實際收益出現偏差的概率。[1]金融風險并不等于金融危機,金融風險與金融危機之間很大程度上存在因果關系,金融危機是金融風險聚集并放大的結果,也是金融風險的充分暴露和“極限效應”,金融風險是否轉化為金融危機取決于風險的承受力、擴散性、消除能力以及社會機構的信用等因素。[2]

然而,2008年美國次貸危機引發的全球金融海嘯,無一例外地擊穿了這些因素的臨界閥值,隱含在整個金融體系中的風險因子集中爆發,演化為大蕭條以來最嚴重的金融危機。次貸危機肇始于美聯儲17次上調聯邦基金利率,美國房地產貸款利率攀升使購房者償付難度增大,信貸市場出現大范圍違約,以致大量信用評級較低的中間級、股權級MBS、CDO以及基于CDO的各類衍生品無法償付本息,對沖基金、投資銀行遭受重創,資產負債表嚴重惡化。各類證券資產被迫提前處置,抵押債權市場標的價值大幅縮水,高信用等級衍生品投資者也受其拖累出現浮虧。作為抵押品,原本優質的次貸類證券價格下跌促使貨幣基金、養老基金等紛紛調高抵押品要求,提高預留扣減率,甚至終止與銀行、貸款公司的融資合約,回購協議違約嚴重。[3]金融機構被迫拋售相對優質的資產以滿足流動性需求,股票市場、黃金市場等也因資產拋售出現大幅振蕩。貨幣市場流動性緊縮堵塞了SIV的融資渠道。為避免所屬SIV在流動性危機沖擊下賤賣資產而出現巨虧,商業銀行不得不出手向其提供巨額信貸支持,從而加劇了對普通居民、企業以及其他金融機構的信貸緊縮。另外,由于資產證券化的各類產品發行量大幅下降,商業銀行持有的大量次級債權無法證券化,加之體系外資金輸入渠道受阻,商業銀行自身流動性也出現問題,從而造成整體性的信貸緊縮。

與以往不同,此次危機的蔓延空前廣泛,從信貸市場傳導到資本市場,又從資本市場回流,波及金融體系每一處。不難發現,次貸危機已經超越了一般意義上市場風險、信用風險、流動性風險②的危機轉化。其引爆的金融風險更具整體性、廣泛性,并成為危及整個金融體系安全的風險,即系統性風險。[4]如何定義系統性風險眾說紛紜③,總的來看,所謂“系統性”有兩層涵義:一方面,一個事件影響了整個金融體系的功能;另一方面,一個事件讓看似不相干的第三方也付出了一定的代價。系統性風險是整個金融體系崩潰或喪失功能的或然性,與單個金融機構風險或個體風險相比,具有復雜性、突發性、傳染快、波及廣、危害大等特征。[5]

(二) 金融利益關系重整與系統性風險的因果關聯

由于每一次危機產生的原因不盡相同,有關金融危機的經典理論也很難完全覆蓋現代系統性風險的成因,本文更是無意和無力在經濟學上深入探討。但是,本文卻有意站在法社會學的高度,從金融利益關系本身入手,找尋其與系統性風險關系的蛛絲馬跡。我們不禁發現,傳統金融利益關系的經典集合以及其中的經典元素在次貸危機中已經變得不那么典型,即便集合中的契約安排類型還存在,但也正發生著深刻的脈動,危機前后金融利益的契約安排經歷了前所未有的系統性重新整合。

那么,次貸危機以前,金融利益關系的重整到底遵循怎樣的軌跡,市場主體怎樣繞過各國嚴密的金融法調整網絡并在其體系之外“野蠻生長”,這種“繞行”最終要達致什么樣的金融效果,實現怎樣的金融功能,并通過怎樣的路徑助推“系統性風險”。這一系列問題的解答,有助于我們更好地摸清次貸危機前后金融利益關系與金融法間的關系狀態,以期從中發現某些規律,以便更好地規避“系統性風險”乃至其他新生金融風險,并最終、最大限度地遏制金融危機再生。

從20世紀70年代開始,各國金融業經歷了放松管制的立法時代,金融業由分業經營向混業經營轉變。采用混業經營的金融機構一般通過自身或其控股子公司,提供包括銀行業、證券業、保險業以及其他新型金融業務在內的至少兩種以上金融業務。[6]盡管如此,傳統金融利益關系及其契約安排類型、具體權利、義務內容并未出現本質改變,只是由先前特定的某一金融機構實施一類契約安排,轉變為單一金融機構可以實施兩種或以上的金融契約安排。雖然不同業務類質的不同風險可能由某一單個金融機構承載和管理,但是這種風險的集合并非當下所說的“系統性金融風險”。在金融法演進中,調整視角從區分機構進而進行調整,轉變為依據金融功能的不同從而定位業務類型進行分別調整,基本阻卻了混業經營初期金融風險的聚合和擴散。

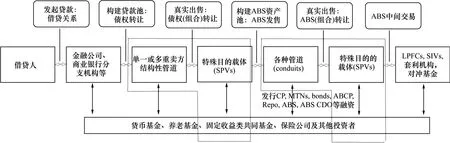

但是,次貸危機中的金融利益關系重整,是一種遠甚于混業經營的高程度金融統合運動(如圖1所示)。首先,次貸危機中暴露出一種與普通商業銀行契約組合相似的“影子銀行”契約組合,“影子銀行”系統的金融利益關系和契約類型幾乎涉及到除“固定收益類契約組合”之外的其他所有金融契約類型,并在實務操作中形成一個完整的、相互關聯的法律關系鏈條。其次,系統地看,這個關聯的法律關系鏈條整合而成的契約組合,其法律效果基本等同于“固定收益類契約組合”。從功能角度看,傳統商業銀行業務所實現的金融功能在次貸危機前被“影子銀行”所承擔。最后,“影子銀行”不是一個獨立的法律實體,而是由保險公司、養老基金、貨幣基金、抵押貸款經紀人或發起人、投資銀行、對沖基金、證券化載體及其他金融機構構成的金融系統。[7?9]

可見,次貸危機中金融利益關系重整主要表現為以銀行為中介的金融契約組合被完全分解,并由“影子銀行”系統的金融機構作為法律關系主體,實施相關契約安排,通過系統的整體結合實現銀行業務的全部功能。這種重整具有“微觀上離散、宏觀上統合”的特征,以至于在考察特定金融機構的單個金融行為時,完全符合金融法調整要求;監管機構因為權限的業別劃分,缺乏對“系統性風險”的有效識別和有力規制。因此,此種金融利益關系的整合極具隱秘性并帶有明顯的規避監管痕跡,以至于在次貸危機爆發前,各國金融法全然未有覺察。

在各界還在為金融市場是否應奉行經典經濟理論強調市場本身的配置作用,還是強調現代性對市場進行有序監管而糾結,在法學界還在深入探討是以“機構”還是“功能”的標準進行金融法調整時,由全球系統性金融風險引發的金融風暴席卷而來,全球金融法治經歷了一場痛苦的“煉獄”,無數標榜可以最大程度激發金融效率并能兼及金融穩定與投資者保護以達致數種法價值訴求完美平衡的金融法制被擊打得“潰不成軍”。

圖1 次貸危機前金融契約安排之重整

二、金融利益關系重整的產生:金融創新與金融法約束的緊張關系

(一) 金融利益關系重整的具體內容:“影子銀行”契約安排

與“影子銀行”系統相關的金融利益關系與契約安排極其復雜,首先需要厘清“影子銀行”系統的運行機制。一般認為,“影子銀行”通過以下步驟實現傳統銀行的信用創造過程:發起貸款——構建貸款池——發行ABS——構建ABS資產池——發行ABS CDO——ABS中間交易——批發型融資。[10]這七個步驟經過簡化和一般化,在實務操作中,契約安排往往更為復雜,市場主體會根據實際需要設計交易架構,其信貸鏈條會多于或少于這些步驟。即便如此,這個經過一般化的“影子銀行”運行機制還是涉及了八類金融主體,囊括十余對法律關系(如圖2所示)。

其一,借款人與貸款機構之間的借貸關系。這是整個“影子銀行”鏈條的發起環節。在美國,因為“影子銀行”種類豐富④,涉及的貸款機構繁多,常見的有商業銀行、金控集團附屬商業銀行、(投資銀行控股的)工業貸款公司(ILC)與聯邦儲蓄銀行(FSB)附屬金融公司、獨立金融公司。與傳統商業銀行不同,非銀行貸款機構的資金并非來自儲戶存款,而是通過在批發融資市場發行商業票據、中期票據和債券向貨幣基金等機構融資而得。按照合同約定,貸款人將資金貸給借款人,借款人須依照合同約定承擔定期支付利息并最終償付本金的義務。

其二,貸款機構與倉儲行間的債權轉讓關系。倉儲行(單一或多重賣方結構性管道)從貸款機構處購買債權以組建貸款池。倉儲行購買的金融資產一般需具備以下特性:在未來產生可預期的穩定的收入流;債務本息的償還分攤于整個債權的持續時間;原債權人需要持有該債權一段時間,有良好的信用記錄;具有持續一定時期的低違約率歷史記錄;債權的擔保物有較高的變現價值,并有標準化的合同條款;債務人有廣泛的地域和人口統計分布。[11]

其三,倉儲行與特殊目的載體(SPVs)間的債權組合轉讓關系。轉讓一般通過合同或信托的方式實現。采用合同方式,則倉儲行依合同約定出售基礎資產給SPV,并按照合同約定收取銷售合同款。采用信托,則倉儲行將其所有的債權轉移給信托機構,由信托機構發行收益憑證。這類交易主要為隔離貸款發行人的破產風險。SPVs要實現破產遠離效果必須與倉儲行構成“真實買賣”⑤。必須由SPVs直接控制受讓(債權)資產,享有受讓資產的所有權益和負擔;購買資產的對價需符合“公正市場價值(fair market value)”標準,否則可能被認定為欺詐性買賣;[12]SPVs如果沒有享有后期服務權、或者僅保留部分證券利益、或者僅對部分轉移出來的資產進行證券化,則可能被認為“半買賣半融資”,只有真實買賣的資產才能實現破產隔離。[13]

圖2 “影子銀行”的信用中介化過程

其四,發行ABS⑥。SPVs受讓資產后,一般不再轉售,而是以債權組合產生的穩定的本息收入流為基礎發行ABS證券。SPVs與證券承銷商簽訂委托銷售合同,將證券委托給承銷商進行銷售。

其五,發行ABS CDO。優先級ABS往往被風險偏好較低的貨幣基金等機構購買。而夾層ABS由各種管道(conduits)購買并倉儲,再結構化,以ABS資產池產生的本息現金流為基礎發行CDO。一般而言,貸款池的質量越差,經過的中介化鏈條就越長,需要經過不斷的信用增級與證券分層,重組包裝出評級較高的資產支持證券,以達到貨幣基金等機構的購買標準,實現債權的轉移。[10]

其六,ABS及其衍生品的中間交易關系。大部分影子銀行鏈條中的資產支持證券的最終發行對象是批發融資市場的大型貨幣基金、養老基金、保險公司等。但是一些股權級的ABS,評級較低的ABS CDO以及CDO平方、三次方等金融商品無法滿足批發融資市場的發行標準,會被為套利、平衡負債表、對沖風險的有限目的金融公司(LPFCs)、結構化投資工具(SIVs)、套利機構、對沖基金買入、持有或者以此發行新的衍生品。

其七,批發融資市場的投融資關系。批發融資市場的金融主體類型極其豐富,但可簡單概括為兩種類型,即“影子銀行”體系中的資金需求方和最終投資方。“影子銀行”不依賴存款,而是通過商業票據(CP)、中期票據(MTNs)、債券(bonds)、資產支持商業票據(ABCP)、回購協議(Repo)、ABS、ABS CDO等一系列金融工具在批發融資市場進行短期或超短期融資,支持“影子銀行”鏈條中每個環節的資金需要,實現“貸款端”和“存款端”的資金閉環,通過信用、期限、風險的錯配實現額外利潤。

其八,相關金融服務關系。主要指與“影子銀行”有關的公司服務、資產管理、證券權益支付、信用增級、評級等一系列金融服務法律關系。

(二) 金融利益關系重整成因:金融創新與金融法約束緩解

對“影子銀行”契約關系的梳理盡管頗費周章,但有助于我們對次貸危機前金融利益關系的演化路徑、特別是具體安排有更深刻的把握。

我們發現,金融利益關系重整中含有資產證券化⑦及結構化金融產品等重要金融創新。從演化的角度觀察,金融利益關系大規模重整往往發端于“各種新金融工具的采用、新的金融市場及提供金融服務方式的發展”[14],金融創新是金融利益關系變化的動因。一項新的制度安排之所以能夠出現,是因為人們對它的預期收益超過預期成本,只有當這一條件得到滿足時,人們才有在一個社會內改變現有制度和產權結構的企圖。[15]本質上,金融創新即為金融主體為獲超額利潤而對契約安排所做的變動,其引發的利益關系改變起初往往只局限于很小范圍,涉及主體也很少。

但值得注意的是,任何金融創新為金融主體帶來收益的同時也會引發制度成本。同樣,資產證券化及其結構化金融產品的創新也會產生類似問題,特別是在超越金融個體本身的負外部性成本方面。資產證券化涉及到多對委托代理關系,委托代理鏈條越長,其中的逆向選擇和道德風險就越多[16],而當委托代理問題累積到一定程度就會形成前文提及的系統性風險甚至金融危機。

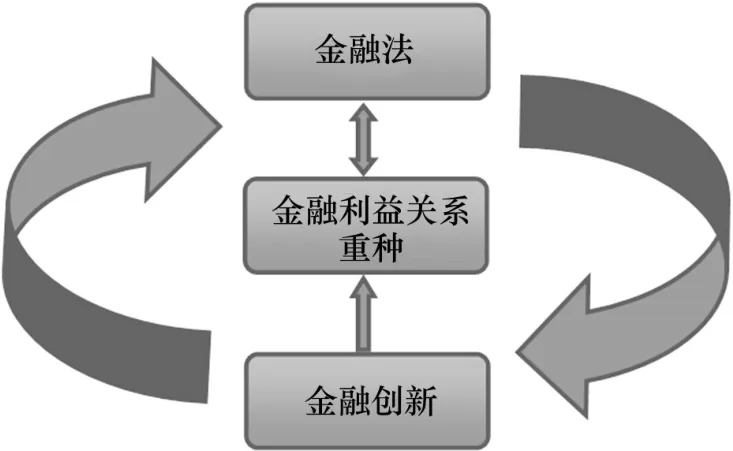

作為金融創新的外生變量,金融法理應作為消弭金融創新制度成本的調節器。應然狀態是,在金融法與金融創新捕獲與逃逸的博弈關系中,在盡可能發揮金融創新效率功能的同時,最小化外部成本,以達致金融創新成本、風險、收益的完美平衡。如圖3中,金融創新、金融利益關系、金融法應該存在一個良性的互動關系。一方面,金融創新與金融法應存在一種程度適中的緊張關系。金融法的調整既不能過于嚴苛以至于施加過多的制度成本,阻礙金融創新,犧牲金融效率,也不能過于松緩以使金融創新過度而造成負外部性大量出現,金融風險累積。另一方面,對于金融創新引發的金融關系異動,應有識別機制,金融法不可視而不見。而且,金融法的每次變革都應保證最大限度的穩定性、預見性。因為每一次“重整——變革”的過程本身也會面臨回應時間滯后引發金融危機,以及法制變革的成本耗費等問題。

圖3 金融創新、金融利益關系、金融法互動關系

金融創新與金融法的緊張關系過于松緩是2008年爆發全球金融海嘯的根本原因。美國是金融海嘯的策源地,以美國為例,這種松緩具體表現在:一方面,部分金融機構游離于金融法調整范圍之外或受到的監管強度不夠。第一,危機前,SEC對投資銀行的監管僅局限于傳統的證券經紀及相關活動,投資銀行從事的大量資產證券化和場外衍生品交易則不受監管;[17]投資銀行通過短期票據市場采用借新債還舊債的滾動借債方式籌措資金,從事借短債、放長貸的業務,但本身未受審慎監管,不受傳統資本充足率的限制。[18]第二,對沖基金和私募股權基金符合一定條件即可獲得美國《1940年投資公司法》《1940年投資顧問法》的注冊豁免,從而免于受到美聯邦政府監管。⑧第三,SPV等投資載體未被定性為“投資公司”而納入美國《1940年投資公司法》的調整范圍。第四,貨幣市場共同基金在流動性、信用標準和信息披露等方面監管不力。第五,對信用評級機構的監管不力。“全國認可的統計評級機構”(NRSROs)認證制度存在缺陷;監管部門對信用評級機構因“發行方付費業務模式”造成的“利益沖突”未采強制措施;信用評級機構職能界定不清,信用評級被監管部門從私人金融服務轉變為金融監管公權行使,評級活動的獨立、公正、客觀立場難以保證。

另一方面,金融機構的部分業務和交易游離于金融法調整范圍之外。首先,美國《1999年金融服務現代化法》結束了銀行、證券、保險分業經營與分業監管的局面,⑨銀行投資私募股權基金和對沖基金的規模未受到限制,銀行自營交易和類似的投資活動也未受到限制。其次,美國《2000年商品期貨現代化法》放松管制,豁免對場外衍生品市場的監管,將大多數金融衍生品交易排除在《商品交易法》對場外交易的禁止之外,從而解除了存在于場外衍生品交易中百年之久的法律約束。[19]而“影子銀行”機構與投資者間絕大多數金融衍生品交易都在監管較少、信息披露制度不完善的場外市場進行。以至于投資者對相關產品金融風險的識別和掌控極為有限,對“影子銀行”風險蔓延無法形成有效約束。再次,資產證券化產品的發行和交易大量利用美國《1933年證券法》和《1934年證券交易法》中的豁免條款規避了監管。另外,為便利資產證券化開展,大量條款進行了修訂,進一步放松了監管。[20]

盡管次貸危機以后,美、英等國相繼推出一系列重磅金融改革措施,摒棄“金融自由主義”,確立嚴格金融監管理念。但是,金融法調整不免讓人產生如此印象,即金融利益關系與金融法間的適度緊張關系極難拿捏,金融法往往遁入“加強調整——放松調整——再加強——再放松……”的無限往復之中而難覓平衡點。一段時間內,金融利益關系的創新、變動和重整往往會帶來金融法新的變革,這種向好的完善盡管可以起到事后補救之效,但若缺乏對金融利益關系的運動及其規律做出更深刻的觀察和把握,這種修復也僅僅是“頭痛醫頭、腳痛醫腳”。只有對金融法社會基礎做出扎實、深刻和前瞻性的研究,金融法重構才有立足之基、立本之源。

三、統合化:金融利益關系的運動趨勢

前文對20世紀30年代以來,發達國家金融利益關系運動特別是次貸危機前后金融關系大范圍的重新整合做了動態描述。細心觀察可以發現,金融利益關系自發運動主要集中在金融機構之間、金融機構與投資者之間的金融商品交易關系上,而且越來越呈現統合化的趨勢。金融商品交易的大規模重新整合運動必然會觸發金融監管和金融調控法律制度的重構,從而演化為整個金融利益關系的更大范圍的變動。對這些運動趨勢的把握有利于我們重新建構金融法理論基礎,完善金融法制。

值得注意的是,金融商品交易(關系)統合化是金融利益關系中最核心、最基礎的運動趨勢,其牽一發而動全身,涉及到金融商品交易主體、主體的經營行為、交易行為客體、交易的系統性關聯等多方面的統合,以至于出現了銀行、證券、保險、信托、基金不同業別金融商品交易的共性顯現。具體來說,金融商品交易的統合現象包含以下幾個方面。

首先,金融商品交易主體統合化,金融機構集團化、大型化趨勢加強,各類“金融百貨店”層出不窮,以滿足投資者“一站購買”的金融需求。商業銀行、證券公司、保險公司、信托公司、基金公司由原來的相互獨立逐漸轉變,通過持股關系而彼此界限模糊。一些大型金融機構的組織架構發生了根本性改變。目前,國際上通行的金融集團組織形式主要分為兩類,即全能銀行和金融控股公司。[21]前者最為典型的即德國的全能銀行模式。銀行可以從事存貸款業務、證券承銷和買賣、共同投資基金運作以及投資咨詢等,同時還可持有工業、商業和保險公司的大部分股份,并且全能業務很少通過獨立子公司,而是由無獨立法人地位的內設部門直接從事。[22]而后者是指通過直接、間接持有一定比例的股份或其他方式而對銀行、證券或保險等不同金融領域中的公司具有控制權,且不直接從事其他業務經營的公司。⑩

其次,金融商品交易行為的統合化,主要表現為金融機構的混業經營。混業經營是對統合化金融商品交易行為的一種常態化概括。金融機構本質上屬于商主體的一類,商主體以一定的經營活動為存在基礎,而這些營利性活動具備連續性。[23]對金融機構來說,其經營活動表現為連續的、日常化的金融商品交易行為。?在分業經營的監管約束下,一類金融主體只能進行某一類金融商品交易行為。但從20世紀60年代開始,美、英、德、日等國分別頒布了《1999年金融服務現代化法》《1986年金融服務法》《1961年聯邦銀行法》《1981年銀行法》等一批金融法律[24],相繼放松金融監管,允許混業經營,由此呈現出多類型金融商品交易行為統合于一體的態勢。

再次,金融交易行為客體亦即金融商品的統合化。“金融商品統合”作為一種客觀存在的金融現象出現并發展,是在各國放開混業經營法律約束之后。各國金融機構通過業務上的相互合作,積極開展綜合化經營,并通過合作協議、相互持股等法律途徑,促成相互間組織結構的深層次融合。金融機構集團化趨勢加強,其所提供的金融交易類型多樣化,隨之的金融創新也層出不窮,并主要集中在金融商品方面。總的來看,金融商品創新主要體現在其制度安排的統合化上,這種統合通過對傳統金融商品附加更多功能、特性,甚至通過把傳統金融商品的功能、風險重新打碎加以組合,以達到對傳統交易標的的“跨界”整合。隨之而變的是,傳統金融商品的權利?義務模型、風險-收益模型以及交易行為的法律調整模型都將發生重整。具體來看,這種統合包括以下方面。

一方面,多功能集成的金融商品出現。金融機構實施混業經營以后,統合了銀行存儲、證券投資、風險管理功能中的兩種或多種的金融商品日益常見,并形成一定規模,以滿足投資者的不同投資偏好與金融需求。譬如集成了投資、保險功能的變額壽險、分紅險等,集成了儲蓄、保險功能的兩全壽險,集成了信貸、保險功能的住房貸款人壽保險,集成了投資、儲蓄功能的定投類理財產品。

另一方面,結構化金融商品的蓬勃發展。現代結構化金融商品產生于20世紀70年代,在90年代取得快速發展。目前,結構化金融商品沒有統一定義[25],從已掌握的文獻資料來看,主要在資產證券化產品、信用衍生工具和嵌入衍生工具的證券這三類金融商品上使用“結構化金融(商品)”概念。?[25?32]前者大體可以分為MBS、ABS和CDOs三類。中者是以遠期、互換或期權合約為形式的金融資產,其價值水平和變動取決于某些經濟主體的信用風險狀況。[33]后者則是融合了固定收益證券的屬性和衍生工具的特征的一類證券。[33]這三類金融商品中的每一類都極其繁復,子類更是紛繁蕪雜,但它們有一些共性:首先,形式證券化。證券化具有“未來財產現時利用”“現時財產加速變現”的雙重功能[34],因此被廣泛用于金融安排。金融商品之所以可脫離和超越金融契約的屬性定位,而被稱為“商品”,很重要的原因就在于證券化工具的使用。同樣地,結構化金融商品的蓬勃發展也離不開“證券”載體。資產證券化產品、嵌入衍生工具證券落腳于“證券”,自不必多言,即使是信用衍生工具這種傳統上被認為是金融衍生契約的制度安排,也出現了從合同到證券的異化。[35]其次,關系衍生化。信用衍生工具本來就屬于衍生工具的一種,嵌入式證券集成了衍生工具,是衍生工具與債券的結合,譬如合成型CDO就是信用衍生工具CDS 和 CDO的結構化產品。而資產證券化產品盡管并非嚴格意義上的金融衍生工具[36],但是其與基礎資產間存在一定的衍生關系,是獲得了基礎資產穩定現金流支撐的金融商品。再次,結構復雜化。總的來看,結構化金融商品表現出高度的統合化,其超越了傳統的金融商品類型劃分,統合了證券、衍生工具的制度安排和金融功能,并通過復雜的金融技術集成為結構化產品。

最后但并非不重要的是,金融商品交易之間的系統性關聯大大加強。前文對次貸危機前金融利益關系重整的描述頗費筆墨,這里不再重復,大量經驗化描述的目的就在于總結出一般性的原理。從金融功能聚散的角度看,金融利益關系的統合表現在兩方面:一方面,傳統銀、證、保、信金融功能的集成。傳統金融功能兩兩甚至更大范圍的集成,是通過金融主體、交易行為和金融客體多維度的統合實現。這是各國放松金融抑制后出現的普遍金融現象。另一方面,為規避監管,傳統受“強監管”的金融功能被打碎,并通過一系列“弱監管”的金融利益關系統合而成。這種統合主要通過不同金融機構和投資者之間不斷發生的金融商品交易實現。因為涉及資本市場和貨幣市場幾乎所有金融機構和投資者,因此金融商品交易愈發呈現系統性關聯的特征。“分解—統合”后的金融功能與原來相比,其潛在風險出現兩方面的放大:一方面,當突發事件發生,金融風險會從個體傳導、擴散到整個系統,危害疊加;另一方面,重新統合的金融功能未受到應有的“強監管”,無關的“弱監管”疊加,其法律效果顯然要遜于特別針對某一種金融功能風險的“強監管”。

四、因應社會之變——金融法重構的框架思路

行文至此,兩條軌跡逐漸清晰。如圖4所示,一條是金融利益關系、系統性風險與金融危機的關系軌跡,另一條是金融利益關系的運動軌跡。

圖4 關系軌跡與運動軌跡

圖4中③④釋明了金融利益關系重整、系統性風險、次貸危機“前推后”的因果關系。這與本文前半部分內容高度吻合。而如圖4中①②所示,金融利益關系運動并非無序和隨機,自有其規律。金融利益關系運動以金融創新為先發。金融創新發展是從微觀到宏觀的變化過程,當一種創新安排被市場主體普遍發現和認同,特別是這種利益安排可帶來革命性的成本——收益結構改變,就會有越來越多的金融組織和投資個人介入其中,也就造就了更大范圍和更深程度上的金融利益關系格局變化。前文分析之資產證券化、結構化金融產品創新引發的橫跨貨幣市場和資本市場、與“影子銀行”系統相關聯的金融利益關系重整便是這種觀點的最佳適例。而這種整合的抽象和預判即是金融利益關系的統合化運動。

金融法與金融利益關系始終處于一種微妙的互動之中。法律對于社會關系的調整,是將社會關系組織進自己所設定的社會關系模式當中,形成法律秩序。[37]因應當下金融利益關系的革命性變動,并參照金融創新與金融法的應然適度關系,金融法重構的基本原則包括:第一,秉持包容性與涵括力原則。一方面,摒棄銀、證、保、信等金融功能類型,打破傳統金融法排列組合規律,把金融法價值具體化為若干調整目標,圍繞金融商品交易關系這一中心范疇,進行涵括力更強的交易主體、客體、行為以及監管體系的類型化,以此建構相關法律制度。另一方面,抽取傳統意義上各業別金融法共通的原理和制度,加強一體化法律調整,建構具有“總論”或“總則”性質的金融法以及以此為基礎的金融法典,這有利于捕獲統合化趨勢下瞬息萬變的金融安排與層出不窮的金融商品創新,從而使重構后的金融法具有較強的預見性和穩定性。?第二,彈性化構造。強調“以原則為中心”的金融法調整體系;建構區分化的金融法調整體系。第三,金融法建立在“法域”劃分基礎之上。?“法域法”以一定的“事項”劃定法律規范的范圍,而不強調法律所調整的社會關系的單一性質。金融法由與“金融”事項相關的公私法律規范共同構成,分工協作、合力實施。

此外,金融法主要在價值、邏輯、技術等方面做模型建構,并分為金融法的內在體系和外在體系。在內在體系方面,進行金融法效率、穩定價值的“新二元化”構造。金融法的外在體系以金融商品交易法重構為中心。與傳統金融法把金融商品交易法近似等同于金融合同法不一樣的是[38],重構的金融商品交易法范圍極其廣泛,基本等價于金融法的全部內容。金融商品交易法建構表現為從金融商品交易關系到金融法預設關系模型的轉化,是一個對利益要素法律化的過程,基本脈向是對金融商品交易利益關系涉及的主體、行為和客體模式化并建立相應金融法主體制度、客體制度和行為制度的過程。第一,在金融機構法律制度重構方面。在尊重金融機構銀行、證券、保險、基金等業別區分的事實下,構造與之平行的金融商品交易業者體系,兩者的關系在于:證券業主體逐漸被金融商品交易業者體系所吸收;而銀行、保險主體與其共存。另外,為防范系統性風險,“系統重要性金融機構”的公司治理應格外加以關注,應對金融機構高管、董事施以更為嚴苛的信義義務。第二,“廣義金融客戶”彈性化構造。在廣義金融客戶的概念下,依據專業能力、財力等因素對其進一步類型化,把金融客戶劃分為“一般客戶”和“專業客戶”,在后者中再區分出“適格專業客戶”和“一般專業客戶”,盡量把金融客戶的層次彈性化。第三,金融商品交易監管主體的法律模式與選擇。以目的監管為基礎的雙峰架構無疑最為合理,澳大利亞在次貸危機中的表現以及英國晚近從單一向雙峰轉向的金融改革都足以印證這一點。[39]第四,金融商品的一體化法律調整。一方面,對金融商品本質屬性重新界定,亦即“金融商品”的“物化”擬制;另一方面,對金融商品應采兩分法,即劃分為投資型金融商品和非投資型金融商品。對于前者,在概括界定的基礎上,大致類型化為有價證券和金融衍生品兩種,實現涵括性與具體性之統一。而對后者,保持系統的開放性,目前,可納入的是信貸類和保險類金融商品。第五,金融行為法律制度建構。其一為金融商品交易行為法律制度,另外還包括金融監管行為法律制度。前者包括兩方面:一方面,交易行為的直接調整。首先表現在對交易行為的擬制和類型化。對交易行為的一體化調整必須以抽象的法律擬制為前提,但這并不否定行為本身的類型化。金融商品交易行為包括金融商品買賣、金融中介、集合投資、金融咨詢服務和資產運用。其次,直接調整重點是對金融業者與金融客戶交易行為的調整,是對前者交易方式、內容的限制,和對后者的保護,以糾正雙方失衡的交易地位。分為“賦權”和“民事義務”兩種法律構造模式。民事義務模式是各國綜合性金融法的通行做法,這些義務和規則包括但不限于,說明義務、保密義務、適合性原則、禁止不當勸誘、冷靜期規則、廣告規范等。另一方面,交易行為系統性風險的私法防范。金融商品交易行為并非孤立的存在,具有系統意義。系統性風險防范一般在監管法意義上考量,在私法范疇并在交易法上討論尚在探索階段,仔細觀察資產證券化的交易結構,并從行為角度建構相關制度很有意義。金融監管包括對金融商品交易主體、行為和商品的監管。

注釋:

① 本文涉及的金融利益關系“變動”“運動”“流動”等概念在同一意義上使用,是指金融利益關系主體、行為、客體的變化(一般表現為金融契約具體內容的變化)導致的金融利益關系類型、金融契約類型的變化,以及通過金融契約的不同組合形成的新金融利益關系。

② SATYAJIT DAS, RISK MANAGEMENT 5 (3d ed., rev.ed.2006),轉引自陳肇鴻:《由經濟觀點論金融市場上以衍生性商品進行市場投機之管制》,《臺大法學論叢》第39卷第3期。

③ 目前,存在從危害范圍大小、風險傳染、金融功能、對實體經濟影響等角度對“系統性風險”進行定義的不同觀點,具體見張曉樸:《系統性金融風險研究:演進、成因與監管》,《國際金融研究》2010年第7期,第59頁。

④ 按照美聯儲的研究,“影子銀行”體系分為政府支持型“影子銀行”,由金融控股集團(FHCs)主導的內部“影子銀行”,以及分別由多元經濟—交易商(DBDs)(也稱為投資銀行控股公司),獨立的專業化非銀行金融中介網絡(由非金融企業下屬的受控財務公司captive finance company)、有限目的金融公司(LPFCs)以及獨立的結構性投資載體(inde-pendent SIVs)等機構構成)主導的外部“影子銀行”幾種類型。See Zoltan Pozsar, Tobias Adrian, Adam Ashcraft, Hayley Boesky, Shadow Banking, Federal Reserve Bank of New York Staff Report (No.458), July 2010, Revised February 2012, pp.20-41.

⑤ 根據美國金融會計標準委員會(FASB)發布的“第140號公告標準(Statement No.140)”,資產轉移根據實際情況可被視為買賣(a sale)、融資(a financing)、分批賣出(a partial sale)、半買賣半融資(a part-sale and part-financing)等多種形式。

⑥ ABS有廣義、狹義之分。廣義的ABS指所有的資產證券化產品,其內涵和securitization基本相當,大體可以分為三類:第一類為MBS,指以不動產抵押貸款支持的證券;第二類為ABS(狹義),是以非抵押信貸支持的證券,傳統上多是消費信貸(consumer-backed loans)。前兩類為傳統證券化產品。第三類為CDOs,是指在傳統證券化基礎上發展出來的復雜證券化產品,其基礎資產主要是債務憑證,不僅包括收益債券(high-yield bonds)、國家債券(Sovereign Bonds)或新興市場公司債(Emerging Market Corporate Debt),還包括ABS(狹義)、商用不動產抵押貸款證券(CMBS)和住宅抵押貸款證券化(RMBS)等資產證券化商品。本文的ABS主要指ABS(狹義)和MBS,在傳統意義上使用這一概念。參見[美]弗蘭克·J·法伯茲、[英]莫拉德·喬德里:《結構金融導論》,錢峰、沈穎郁譯,東北財經大學出版社2011年版,第82頁;Andreas A.Jobst, A Primer On Structured Finance, Journal of Derivatives and Hedge Funds, Vol.13, No.3, November 2007, pp.199-213。

⑦ 如圖1和2虛線部分所示,在最典型的“影子銀行”法律關系中連續兩次進行了資產證券化。資產證券化是一種結構化金融方式,通過這種方式,債權人擁有的對信貸資產或者其他應收貸款的權利被打包、證券化,然后再以資產支持證券的名義出售,Comptroller of the Currency Administrator of National Banks, Asset Securitization, Comptroller's Handbook, November 1997, p.2.

⑧ See The Investment Company Act of 1940, Section3(c)(1), Section3(c)(7), Section2(a)(51);The Investment Advisers of 1940, Section3(b)(3).

⑨ Financial Services Modernization Act of 1999, Pub.L.No.106–102, 113 Stat.1338, Title I.

⑩ 參見我國臺灣《金融控股公司法》和巴塞爾銀行委員會、證監會國際組織和國際保險監管協會聯合發布的《多元化金融集團監管的最終文件》中對“金融控股公司”和“多元化金融集團”的定義。

? 對投資者來說,金融機構的經營行為是一種金融服務行為。

? See Georges Dionne, Structured Finance, Risk Management, and the Recent Financial Crisis, presented at the Advancing Canada’s Competitive Advantage, a national forum on management, in Montreal, September 30, 2009, pp.1-2.

? 有學者對“金融服務橫向規制”提出質疑(馮果:《金融服務橫向規制究竟能走多遠》,《法學》2010年第3期,第129-134頁),這不無道理。確實,總則(論)性金融法的涵括力不可能無限放大,任何一部宏大精致的金融法典也不可能解決金融實踐中的一切法律適用問題,需要各層次的規范性法律文件、自律性規范、指南等加以支持。根據上村達男、犬飼重仁和神田秀樹的研究(《金融サービス市場法制のグランドデザイン》,東洋経済新報社2007年版,223、224ぺージ),英國建立的龐大金融服務統合法體系,不僅包括作為第一層次法(primary legislation)的基本法典——《金融服務法》,還包括第二層次法(secondary legislation)即財政部等政府部門的命令(order)、規則(Regulation),以及審慎監管局(FCA)和金融行為監管局(PRA)手冊中的規定、標準等。另一方面,以傳統金融功能構筑的業法或將作為特別法而長期存續,金融法的包容性和涵括力具有相對性。金融利益關系統合化不可能瞬時消弭傳統界分,制度變遷之“路徑依賴”以及法律認識的局限,都使金融法的綜合化不會一蹴而就。以日、韓為例,不論《金融商品交易法》還是《資本市場統合法》,本質上僅為投資性金融商品法,是邁向把存貸款、保險商品也納入其中的真正大一統的“金融服務法”的途經階段。

? “法域”概念由我國法學名宿王保樹先生提出,具體參見王保樹:《金融法二元規范結構的協調與發展趨勢——完善金融法體系的一個視點》,載王保樹主編:《中國商法年刊(2008):金融法制的現代化》,北京大學出版社2009年版,第182、183頁。

[1] 周新輝.金融危機預警系統研究[J].金融研究, 1999(2): 64?69.

[2] 劉璐, 裴平.不確定性、金融風險和金融危機之辨析[J].金融教學與研究, 2011(6): 11.

[3] 周莉萍.影子銀行體系: 自由銀行業的回歸?[M].北京: 社會科學文獻出版社, 2013: 149.

[4] 秦嶺.“影子銀行系統”的系統性風險與監管——以美國為例的探討[J].國際經濟法學刊, 2010(1): 278?279.

[5] 張曉樸.系統性金融風險研究: 演進、成因與監管[J].國際金融研究, 2010(7): 59.

[6] 王國剛.全球視角下的金融混業現象: 多維度透析[M].北京:人民出版社, 2006: 17.

[7] Research, Monetary and Capital Markets, and Strategy, Policy, and Review Departments.Initial Lessons of the Crisis [R].Washington: International Monetary Fund (IMF), 2009: 3.

[8] FSA.The Turner Review: A Regulatory Response to the Global Banking Crisis[R].London: FSA, 2009: 39.

[9] Daniel E.Nolle.What is Different About this Recession? Nonbank Providers of Credit Loom Large [R].Washington: Office of Financial Stability, United States Treasury Department, 2009: 1.

[10] Zoltan Pozsar, Tobias Adrian, Adam Ashcraft, Hayley Boesky.Shadow Banking [R].New York: Federal Reserve, 2012: 10?11, 14.

[11] 張曉凌.美國資產證券化法律問題研究[M].北京: 中國商務出版社, 2012: 4.

[12] Thomas E.Plank.Sense and Sensibility in Securitization: A Prudent Legal Structure and a Fanciful Critique [J].Cardozo Law Review, 2008(2): 623.

[13] Tarun Sabarwal.Common Structures of Asset-Backed Securities and Their Risks [J].Corporate Ownership and Control, 2006(4): 11.

[14] David T.Llewellyn.The Evolution of The British Financial System (Gilbart lectures on banking) [M].London: Institute of Bankers, 1985.

[15] [美] 科斯R, 阿爾欽A, 諾斯著D.財產權利與制度變遷[M].劉守英等譯.上海: 三聯書店上海分店, 1991: 274.

[16] Gary Gorton, Andrew Metrick.Regulating the Shadow Banking System [J].Brookings Papers on Economic Activity, 2010, Fall: 273?275.

[17] 袁達松.對影子銀行加強監管的國際金融法制改革[J].法學研究, 2012(2): 198?199.

[18] FSA.The Turner Review: A Regulatory Response to the Global Banking Crisis [R].London: FSA, 2009: 21.

[19] Lynn A.Stout.Derivatives and the legal origin of the 2008 credit crisis [J].Harvard Business Law Review, 2011(1): 1?38.

[20] 石太峰.論資產支持證券發行的法律監管[D].北京: 對外經濟貿易大學博士學位論文, 2005: 50?53.

[21] 楊琳.金融集團監管國際比較及中國選擇[J].全球化, 2013(4): 94.

[22] 孫天琦, 仲大維.我國金融集團發展的路徑選擇: 基于制度競爭的分析[J].財經科學, 2002(1): 14.

[23] 范健, 王建文.商法論[M].北京: 高等教育出版社, 2003: 282?295.

[24] 張學森.金融綜合經營法律問題研究[D].上海: 華東政法學院博士學位論文, 2007: 54?73.

[25] [美]弗蘭克·J·法伯茲, [英]莫拉德·喬德里.結構金融導論[M].錢峰, 沈穎郁譯.大連: 東北財經大學出版社, 2011: 1, 1?9.

[26] Andreas A.Jobst.A primer on structured finance [J].Journal of Derivatives and Hedge Funds, 2007(3): 199?213.

[27] Sarai Criado, Adrian van rixtel.Structured Finance and the Financial Turmoil of 2007—2008: An introductory overview [R].Malaga: Banco de Espana, 2008: 11?13.

[28] Joshua D.Coval, Jakub W.Jurek and Erik Stafford.The Economics of Structured Finance [R].Cambridge, MA: Harvard Business School, 2008: 2.

[29] Ingo Fender, Janet Mitchell.Structured Finance: complexity, risk and the use of ratings [J].BIS Quarterly Review, June 2005: 69?71.

[30] 劉莉亞, 邵斌.結構化金融產品[M].上海: 上海財經大學出版社, 2005: 1.

[31] 崔海蓉, 何建敏, 曹杰.結構化金融產品國內外研究評述[J].經濟問題探索, 2012(11): 147.

[32] 甄紅線.結構化金融產品發展現狀分析[J].金融教學與研究, 2010(6): 2.

[33] 中國期貨業協會.結構化產品[M].北京: 中國財政經濟出版社, 2013: 188, 2.

[34] 周亮.金融商品的法律形成原理與權利構造——統一立法的法理基礎[C]// 黃紅元, 徐明.證券法苑(第七卷).北京: 法律出版社, 2012: 710?711.

[35] 樓建波.從CDS看金融衍生品的異化與監管——以瑞銀集團訴Paramax案為例[J].環球法律評論, 2010(1): 118?120.

[36] 王兆星.為資產證券化和金融衍生品設柵欄——國際金融監管改革系列談之五[J].中國金融, 2013(16): 37.

[37] 黃建武.法律調整社會關系的機制與科學立法[C]// 廣州市法學會.法治論壇(總第24輯).北京: 中國法制出版社, 2011: 78.

[38] 陶廣峰.金融法(第二版)[M].北京: 中國人民大學出版社, 2012: 10.

[39] BDO and DLA Piper.The New Twin Peaks Model: A Report on the Financial Services Industry’s Views on Upcoming Regulatory Issues [R].London: BDO and DLA Piper, 2012.

The social foundation of financial law reconstruction: integration movement of financial interests relations

XUAN Di

(School of Law, Nanjing University, Nanjing 210093, China)

The trajectory of financial interests relations serves as the basis of financial law reconstruction.By analyzing the causal relationships among the financial interests relations restructuring, systematic risks, the subprime crisis, and the specific arrangements, as well as the specific arrangements and process of changes of “restructuring”, the essay infers the rules for financial interests relations movement and integration trend.And by analyzing the causes of“restructuring”, the essay deduces the idealistically moderate relationship between financial innovations and financial law constraints.Based on the above conclusions about the rules, trend and relations, the essay proposes the framework of financial law reconstruction.

financial interests relations; systematic risks; shadow banking; financial innovation; integration; financial law reconstruction

D912.28

A

1672-3104(2015)02?0043?10

[編輯: 蘇慧]

2014?10?24;

2014?12?17

2013年度國家社科基金項目“消費安全的法律規制研究”(13BFX095);2014年度常州大學青年發展基金項目“金融商品交易私法調整研究”(2014QN13)

宣頔(1983?),男,江蘇常州人,南京大學法學院博士研究生,常州大學史良法學院講師,主要研究方向:金融法

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24