普惠金融視角下農村信用社發展問題探究

2015-12-23 15:51:14侯巖張鄭陽賈軍國

農村農業農民·B版 2015年10期

侯巖 張鄭陽 賈軍國

發展普惠金融,讓金融改革的發展成果惠及“三農”和小微企業,對于助推城鄉一體化發展具有重要意義,也為農村金融機構促進普惠金融服務帶來了新的機遇,作為農村金融機構主力軍的農村信用社在新形勢下更是大有作為。本文針對新形勢下農村信用社如何實現“普”、如何做到“惠”、如何在廣大農村地區發展農村金融,進而更好地實現資金融通,即發展普惠金融,提出建議。

一、普惠金融的定義及提出

普惠金融體系始于“聯合國2005國際小額信貸年”,是指能夠全方位、有效為社會所有階層和群體提供服務的金融體系,旨在為傳統金融機構體系之外的廣大中、低收入階層和小微企業提供可得性金融服務。

從字面意義上看:“普”是普遍,就是要讓廣大人民群眾能夠公平、均等享受到基本的金融服務;“惠”是優惠、互惠,銀行提供的金融產品成本要低,要最大限度靈活、方便、快捷地惠及廣大人民群眾;“金融”是指資金的融通。

公平、均等、可獲得、商業化和可持續是普惠金融的基本特征。從基本特征可以看出,普惠金融首先體現一種公平的理念,倡導讓每個人都擁有享受金融服務的機會,實現社會的共同富裕。

2013年11月,黨的十八屆三中全會通過《中共中央關于全面深化改革若干重大問題的決議》,正式提出了發展普惠金融的總體要求:“發展普惠金融”,擴大金融服務的廣度和深度,提高金融服務的覆蓋面和滲透率,為需要金融服務的社會各階層提供合適的金融產品,從而構建一個多層次、廣覆蓋、可持續的現代金融服務體系。2014年4月,國務院發布了《關于金融服務“三農”發展的若干意見》,在全面深化改革、穩定縣域法人地位、大力發展農村普惠金融、引導加大涉農資金投放、創新農村金融產品和服務方式、加大對“三農”金融服務的政策支持等方面,進一步明確了農村金融的地位和作用。

二、農村信用社在普惠金融實現中的角色分析

(一)農村信用社的發展過程也是普惠金融的實現過程

就我國現階段而言,農村是弱勢地方,農業是弱勢產業,農民是弱勢群體。普惠金融就是要向弱勢的地方、產業和群體傾斜,堅持立足“三農”、服務社區、服務小微企業應是普惠金融的重點所在。

長期以來,農村信用社的服務宗旨是“服務三農,支持村鎮企業發展”,普惠金融理念的提出為新時期農村信用社積極發展普惠金融、有力支持地方經濟社會發展提供了強有力的政策支撐,指明了農村金融服務的工作方向,我國農村信用社的發展程度也在某種程度上度量著我國普惠金融服務的發展程度。

(二)農村信用社是發放涉農貸款的主力軍

銀監會相關數據顯示:截至2014年年底,銀行業金融機構涉農貸款余額23.6萬億元,其中農村信用社涉農貸款余額達7.5萬億元,農村信用社涉農貸款占銀行業金融機構涉農貸款的32%。

(三)以河南省為例來實證探析農村信用社在普惠金融實踐中扮演的重要角色

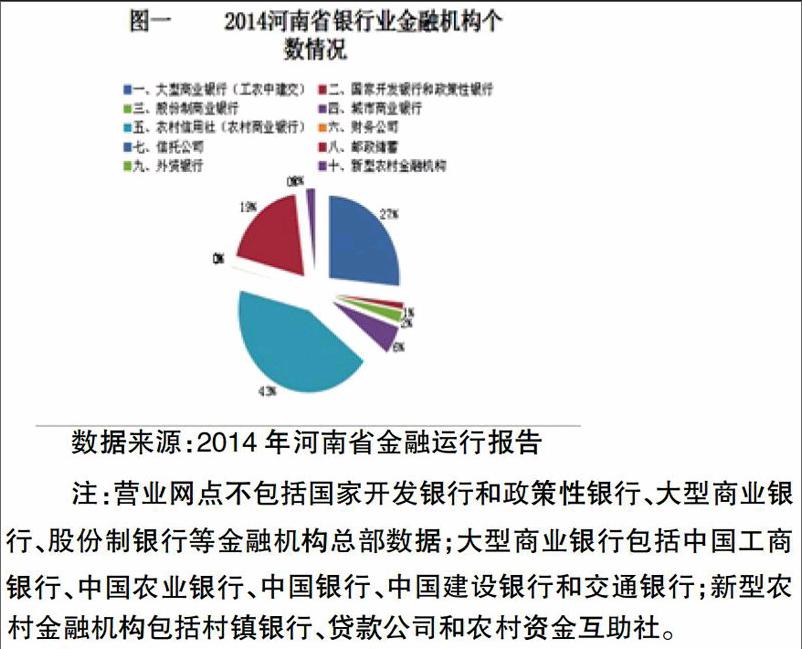

1.河南省農村信用社營業網點最多、覆蓋城鄉最廣,體現了普惠金融的“普”(如圖一)

2.近四成涉農貸款和小微企業貸款來自農村信用社,充分體現了普惠金融的基本特征

截至2015年6月,河南省農信社各項貸款余額達5230.62億元,其中小微企業貸款余額2391.83億元,占河南省金融機構小微貸款的41.17%;涉農貸款余額4712.74億元,占河南省金融機構涉農貸款總額的37.69%。河南省農信社為“三農”和小微企業解決了融資難問題,使他們享受到了公平的金融服務,充分體現了普惠金融的特征。

三、農村信用社發展普惠金融的政策問題探討

(一)在“普”上下功夫,打造支持“三農”、小微企業與社會民生的普惠銀行,保持農村信用社金融服務網絡最廣泛

1.做到自助服務“村村通”

深入實施農村基礎金融服務“全覆蓋”工程,打通農村金融服務“最后一公里”,做到自助服務“村村通”。每個自然村至少布放一臺便民自助服務機具,建立自然村“助農金融服務點”,滿足客戶小額取現、轉賬、繳費和查詢等基礎金融服務。

2.做到金融工具“一卡通”

為轄區符合條件的農民免費辦理一張“IC借記卡”,全面承辦財政補貼“惠農一卡通”業務,積極探索IC卡加載社保、醫療、公共事業收費和信貸服務等功能。

3.打造服務城鄉社區的零售銀行

探索設立金融便民服務店,在社區物業服務點和商貿密集區安裝POS機、ATM機,與社區服務機構形成合作聯盟,滿足客戶多層次金融需求。創新客戶專屬理財產品、社區銀行卡,提供延時服務和附加服務,服務鄉鎮社區居民。

(二)在“惠”上做文章,打造支持“三農”、小微企業與社會民生的普惠銀行,要最大限度靈活、方便、快捷地惠及廣大人民群眾

1.加強電子銀行產品研發推廣

逐步完成網上銀行、手機銀行、短信銀行、微信銀行等業務推廣工作。積極推進銀行卡、渠道業務、受理市場業務發展,擴大自助銀行、電話銀行服務范圍。建立良好的商務平臺,降低客戶交易成本。

2.提升服務質量,讓“三農”、小微企業在服務中享實惠

(1)加強服務創新,搭建存貸款、資本市場、貨幣市場、黃金市場、公用事業服務、第三方支付等多種投融資和結算平臺,開辦理財業務,為客戶提供全方位、專業化服務,不斷拓展服務領域。進一步完善功能、簡化程序、優化流程,開辟優質大客戶、批量客戶、小微客戶、農戶綠色通道,實行一站式服務。

(2)不斷加大小微企業信貸投入。整合地方政府、工商、稅務、民間社團、商會等外部資源,推動開展鄉鎮商圈融資、鄉鎮批發市場融資、供應鏈融資和鄉鎮行業協會(商會)融資等,建立適應小微企業特點的服務模式。

(三)積極開拓涉農貸款,為廣大農村地區提供資金融通

1.加強農村信用體系建設

加強對轄內涉農中小企業經營和風險情況的調查,全面、詳細了解客戶生產經營變化和資金需求,科學分類,明確支持、限制和退出的重點。尋求與政府、保險公司、擔保公司的合作模式,建立新型農業保險和農業貸款擔保制度。

2.創新業務品種

貼近農戶,組織信貸人員、客戶經理深入了解轄區農戶的生產、生活情況及資金需求狀況,開發適合地方農村實際需要、有區域特色的農村金融產品。依照農戶不同的生產模式進行市場細分,將其家庭財產、個人信用程度、資金需求數量、需求規律等建立農戶經濟檔案。如鄭州市市郊聯社通過對轄區村民調研,根據村民的需求,設計出種類多樣的信貸產品:針對公職人員的“消貸通”;針對經營商戶的“商貸通”;針對農戶的“農貸通”等。這些信貸產品推出后,該社涉農貸款投放穩步增長。

3.創新擔保方式

長期以來,農村信用社發放貸款的主要擔保方式為“保證”,今后,應探索通過創新抵押物,解決農民貸款抵押、擔保難問題。積極探索試行農村土地經營權等抵押貸款。重點推進農村專業大戶、家庭農場、農民專業合作社等新型生產經營主體的土地承包經營權等抵押擔保貸款,借力農村產權制度改革,真正讓農村金融市場“活”起來。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

今日農業(2019年12期)2019-08-15 00:56:32

金橋(2018年12期)2019-01-29 02:47:36

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年16期)2019-01-03 11:39:20

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

商周刊(2017年9期)2017-08-22 02:57:56

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國記者(2014年2期)2014-03-01 01:38:08