淺談同一控制下企業(yè)合并會計處理方法

2015-12-24 07:08:24孫慧玲

北方經(jīng)貿(mào) 2015年4期

孫慧玲

(廣東工業(yè)大學 審計處,廣州 510006)

2006年,我國財政部制定了《企業(yè)會計準則第20號——企業(yè)合并》,對企業(yè)合并的類別界定范圍做出了詳細的規(guī)定,明確企業(yè)合并分為同一控制下和非同一控制下的企業(yè)合并。按照新準則的規(guī)定,在會計實務界中,屬于同一控制下的企業(yè)合并會計處理往往采用權益結合法,而非同一控制下的企業(yè)合并會計處理采用購買法。而在此之前,美國會計準則則是明文廢除權益結合法,國際財務會計報告準則也取消了權益結合法。我國2010年7月出臺了《企業(yè)會計準則第4號》,對企業(yè)合并各相關內(nèi)容進行了修訂,那么是否意味著同一控制下的會計處理采用權益結合法將更加符合我國國情?權益結合法在會計實務上會存在哪些問題?在此,將從以下幾個方面來探討權益結合法所存在的一些問題并提出筆者的部分解決方案和建議。

一、采用權益結合法對企業(yè)的財務數(shù)據(jù)存在較大的影響

同一控制下的企業(yè)合并會計處理對于上市公司存在較大的財務影響。通常情況下,上市公司進行企業(yè)合并的重組資產(chǎn)的公允價值都會大于其賬面價值,權益結合法下,用賬面價值入賬實際上縮減了合并方取得的資產(chǎn)的公允價值計量,這很可能會導致上市公司每股收益下降而凈資產(chǎn)收益率上升的不對稱情況或者每股收益和凈資產(chǎn)收益率同時上升的情況。

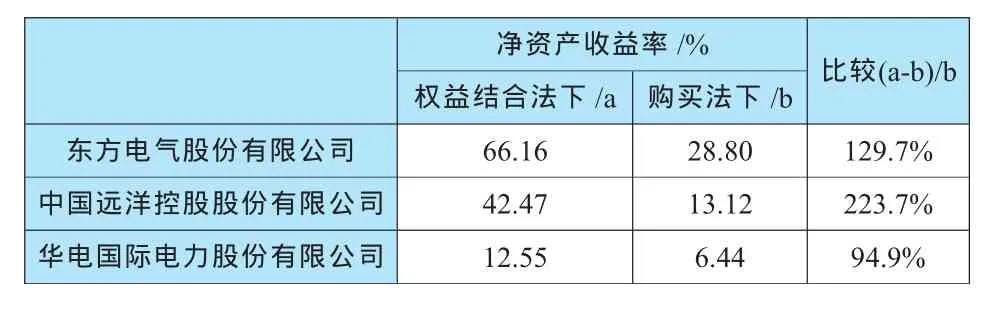

筆者通過對東方電氣股份有限公司(以下簡稱東方電氣)、中國遠洋控股股份有限公司(以下簡稱中國遠洋)、華電國際電力股份有限公司(以下簡稱華電國際)的合并案例發(fā)現(xiàn),采用權益結合法對同一控制下的企業(yè)合并進行會計處理對企業(yè)的凈利潤、每股收益、凈資產(chǎn)收益率產(chǎn)生了較大的影響,

2007年11月,東方電氣支付100萬現(xiàn)金、發(fā)行權益性證券36 700萬并承擔債務231萬,對其子公司東方鍋爐、東方汽輪機有限公司進行合并。

2007年10月至2007年12月期間,中國遠洋通過發(fā)行股票和支付現(xiàn)金的方式對中遠散運、青島遠洋、深圳遠洋等進行合并。

2007年1月,華電國際通過支付現(xiàn)金的方式對中國華電進行合并。

合并后對各項財務數(shù)據(jù)的影響見以下各表:

表1 不同會計方法的選擇對利潤的影響

(一)采用權益結合法進行會計處理對利潤的影響

表2 不同會計方法的選擇對每股收益的影響

(二)采用權益結合法進行會計處理對每股收益的影響

表3 不同會計方法的選擇對凈資產(chǎn)收益率的影響

(三)采用權益結合法進行會計處理對凈資產(chǎn)收益率的影響

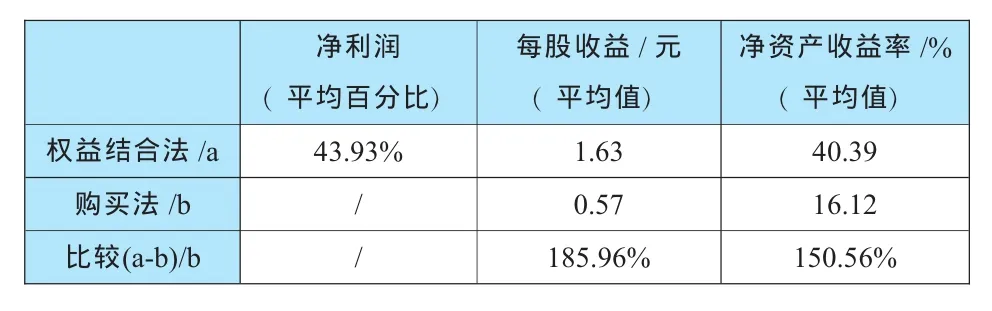

表4 不同會計方法的選擇對各財務數(shù)據(jù)的影響

上述幾個合并案例皆屬于同一控制下的企業(yè)合并,從上述數(shù)據(jù)不難看出,通過采用權益結合法進行會計核算,對合并后企業(yè)的經(jīng)營業(yè)績是會產(chǎn)生較大的影響。現(xiàn)將以上所列三個公司的數(shù)據(jù)加總平均,對比權益結合法和購買法對凈利潤、每股收益和凈資產(chǎn)收益率的影響如下:

這種財務數(shù)據(jù)的變動并不是進行企業(yè)合并后發(fā)生的盈虧的真實情況,而是會計處理方式本身帶來的影響,這很容易變?yōu)樯鲜泄静倏v利潤的手段。

二、采用權益結合法容易導致利潤操縱

上述案例只是比較具有代表性的例子,雖然有一大部分的同一控制下企業(yè)合并采用權益結合法并沒有帶來多大的影響,但權益結合法的運用相對于購買法對每股收益和凈資產(chǎn)收益率都產(chǎn)生了不同程度的影響卻是不爭的事實,在眾多的企業(yè)合并案例當中,難免會出現(xiàn)部分利用權益結合法粉飾報表的例子,以下通過浙江廣廈股份有限公司利用“會計游戲”粉飾報表的案例進行說明,進一步強調(diào)在了解企業(yè)經(jīng)營狀況和財務狀況的時候不應只看其報表數(shù)據(jù),還應關注企業(yè)所選擇的會計處理方法。

三、結論與建議

針對文中提到的問題提出相應的改進意見和建議:

第一,建議在合并時對長期股權投資的處理一律按照合并時支付對價的公允價值進行計量,而在后續(xù)的計量中仍舊采用原來的方法,這樣就可以避免取得長期股權投資時存在的問題。

第二,建議嚴格限制權益結合法的使用范圍。考慮到采用權益結合法存在利潤操作的問題,而根據(jù)新準則規(guī)定,屬于“同一控制下的企業(yè)合并”都應使用權益結合法進行會計處理,然而,準則中的“同一控制”僅僅要求參與合并的各個企業(yè)在合并前后均受同一方或相同的多方最終控制且該控制并非暫時性的,卻沒有很嚴格地限定其合并的方式,而筆者認為,在應用權益結合法的時候也要考慮到“實質(zhì)重于形式”的要求,對于真正滿足“權益結合”的合并才予以使用,這樣必然會提高其應用的可操作性和客觀性。因此,筆者認為,屬于新準則規(guī)定的“同一控制”的企業(yè)合并且通過換股合并的方式實現(xiàn)的合并交易才使用權益結合法進行會計處理是比較合理的。

第三,建議嚴格限制高新技術企業(yè)使用權益結合法。之所以建議嚴格限制甚至是禁止高新技術企業(yè)行業(yè)使用權益結合法,是因為考慮到這個行業(yè)的特殊性。高新技術企業(yè)行業(yè)最大的特點就是這類企業(yè)屬于知識型企業(yè),其無形資產(chǎn)在企業(yè)的資產(chǎn)中占有很大的比例,雖然現(xiàn)在對資產(chǎn)評估的技術水平已經(jīng)到達了一定的高度,但是鑒于無形資產(chǎn)的特殊性,我國對無形資產(chǎn)的評估技術還處于發(fā)展中的水平而并沒完全成熟,還有待進一步提高的空間。

[1] 王英毅.同一控制下的企業(yè)合并會計問題淺析[J].財會月刊:會計版,2006(6).

[2] 胡 燕,李 源.我國同一控制下企業(yè)合并會計方法運用情況研究[J].Commercial Accounting,2011(10).

[3] 曹曉風.同一控制下企業(yè)合并會計處理方法之探析[J].會計準則,2013(7).

猜你喜歡

中學生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

少先隊活動(2021年2期)2021-03-29 05:40:48

中學生數(shù)理化(高中版.高二數(shù)學)(2019年6期)2019-06-24 03:37:50

中國公路(2017年7期)2017-07-24 13:56:38

中國塑料(2016年3期)2016-06-15 20:30:00

Coco薇(2016年2期)2016-03-22 02:42:52

中國衛(wèi)生(2015年4期)2015-11-08 11:16:06

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年4期)2015-05-19 14:47:56