互聯網金融下的資產證券化——以東證資管阿里小貸為例

2015-12-26 08:41:40何旻玖

當代經濟 2015年20期

○劉 琪 疏 雨 何旻玖

(安徽財經大學金融學院 安徽 蚌埠 233030)

一、引言

資產證券化是于20世紀60年代末產生于美國的一種新型的結構化融資創新產品,它是以特定資產組合或特定現金流為支持,發行可交易證券的一種融資形式。可以降低借款者的融資成本、提高金融機構的資本充足率、轉移和分散金融機構面臨的信用風險以及增強金融機構的流動性。

我國資產證券化始于2005年,主要為資產證券化中的信貸資產證券化業務,建行和國開行分別進行了住房抵押貸款證券化和信貸資產證券化試點,但是隨著金融危機后各界對資產證券化帶來的風險擔憂的增多,我國資產證券化的發展也出現了停滯。2013年7月,東方資管——阿里巴巴1號至10號專項資產管理計劃獲得證監會批復,該專項資產管理計劃實為阿里巴巴金融將小微企業小額貸款通過資產證券化業務進行融資的一次嘗試,首開我國信貸資產證券化業務的先河,這對券商資管、基金、信托等經營方式,都會產生巨大的影響,是我國互聯網金融發展的一次突破性事件。

二、阿里小貸資產證券化興起原因

1、阿里小貸擴張急需流動性

阿里巴巴于2010年及2011年先后成立了浙江阿里巴巴小額貸款股份有限公司及重慶市阿里巴巴小額貸款有限公司,注冊資本分別為6億及10億元。阿里小貸正式成立,開始向部分城市的淘寶或阿里巴巴上的電商企業放貸。但是,阿里小貸的注冊資本只有16億元。根據央行與銀監會共同下發的《關于小額貸款公司試點的指導意見》,小貸公司融資杠桿率不超過資本凈額的50%,也就是說阿里小貸最高能夠從銀行獲得的直接債務融資為24億元,即其可供放貸的資金最多為24億元。然而,截止2014年2月,阿里小貸的累計貸款總額已經達到了1700億元,這意味著阿里小貸的放貸需要周轉70次以上才能把24億元的信貸本金放大到1700億的貸款規模。巨大的貸款需求限制了阿里小貸的發展。因此,阿里小貸不得不積極尋找其它可靠的融資渠道,用以解決貸款資金不足的問題來取得進一步發展。2012年6月,重慶阿里小貸通過山東信托合作向社會募集資金,但由于信托計劃的私募性質,融資規模受到限制,另外,信托的融資成本也比較高,顯然難以滿足阿里金融更大發展的需求。為了進一步解決融資困境,拓寬融資渠道,阿里小貸走上了資產證券化的道路。

2、政策支持

2013年3月,證監會頒布了《證券公司資產證券化業務管理規定》,首次提出了可以“以基礎資產產生現金流循環購買新的同類基礎資產方式組成專項計劃資產”,擴大了資產證券化業務范圍,“循環購買”首次在政策上“破冰”。使得阿里小貸的資產證券化在政策上有了可能性。

三、阿里小貸模式資產證券化分析

1、資產證券化產品創新

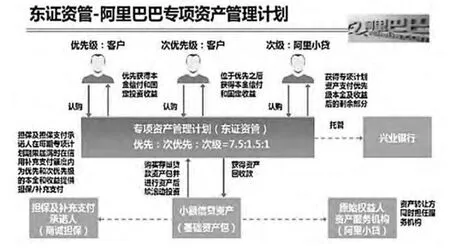

(1)發行模式。東證資管—阿里巴巴專項計劃采取了統一結構、一次審批、分次發行的模式,這與資產管理人一方控制的原有模式差異很大,能夠更好地滿足電子商務平臺上小微企業的資金需求節奏。據悉,這也是該產品設計為10個獨立計劃的出發點。每個產品規模不一定很大,但可以根據需求設立多個產品,每個產品期限都可能在1—2年內。

(2)募集規模。從東方證券資金管理公司公開披露的信息了解到,東證資管-阿里巴巴專項計劃發行10期產品,每期發行額度為2—5億元,通過發行資產支持證券的形式募集資金,用于購買阿里小貸的小額貸款資產,預計募集資金總規模在20至50億元,這使得其融資渠道得以極大地拓展,使得其自身對外放貸的實力大大增強。這一措施對于近年來一直備受放貸資金來源困擾的小額貸款公司而言均有很強的突破和示范效應。

(3)管理人。阿里小貸隸屬于國內最大的電子商務集體——阿里巴巴,其小額貸款的主要客戶便是天貓、淘寶、阿里巴巴網站上的各類商家,小微企業特征極其鮮明和集中。東方證券資產管理有限公司作為管理人,以設立專項資產管理計劃的方式募集資金,購買阿里小微金融服務集團旗下小額貸款公司的小額貸款資產,同時,借助互聯網平臺,為阿里商戶、淘寶、天貓等電子商務平臺上的小微企業提供融資服務,直接解決小微企業的融資問題,這將成為到目前為止最直接服務于小微企業的案例。

2、“循環購買”盤活資金存量

傳統的資產證券化的核心是基礎資產,要求這部分資產不許有穩定的現金流,也就是說必須由一定的資產支撐來發行證券,且其未來的收入流可預期。并且,通常作為證券化的基礎資產大多為具體的固定資產,其從成立到計劃結束基本不會進行替換,有可靠的存續期。但由于阿里小貸實施證券化的資產是其對天貓、淘寶和阿里巴巴網站上的各類商家發放的小額貸款資產,隨借隨還,并非實體的固定資產。并且,放款周期最長只有6個月,這部分部分資產構成的基礎資產不足以支撐1年的存續時間。因此,阿里小貸的資產證券化在交易結構設計上采用了循環購買的方式。簡單地來理解就是,東證資管——阿里巴巴1號專項計劃募集資金規模為2億—5億元,募資完成后用于阿里小貸的信貸中,待這筆放貸完全被收回還貸后,2號專項計劃才會再開始募集2億—5億元,如此循環直至10號專項計劃。最終,這10只產品,共募集資金量為20億—50億元。循環購買基礎資產,能夠幫助阿里小貸循環獲得資金,不斷改變資金池,但是總量基本不變。同時,機構投資者也省去了頻繁收取收益的麻煩,循環購買基礎資產還解決了短期貸款資產和長期證券化產品的期限匹配問題,這在國內資產證券化市場是首次嘗試。

3、風險控制

東證資管和阿里小貸的此次合作是國內金融創新的一次重大突破,被視為資產證券化的標桿,風險控制成為了東證資管和阿里小貸在此次創新過程中的一大難點,備受關注。為了控制風險,東證資管和阿里小貸采取了一系列措施。

(1)破產隔離

破產隔離是指在資產證券化中實現基礎資產的風險和其他資產(資產所有人的其他資產)風險隔離開來。破產隔離按法律或者企業章程中規定,該企業不得主動或者被動地適用破產法。SPV指接受發起人的資產組合,并發行以此為支持的證券的特殊實體。SPV的原始概念來自于防火墻(ChinaWall)的風險隔離設計,它的設計主要為了達到“破產隔離”的目的。在東證資管——阿里巴巴資產管理計劃中,由東證資管成立的專項資產管理計劃充當SPV角色,此項專項資產管理計劃僅有這一項業務,屬于比較成熟的SPV形式,實現了真實的出售和風險隔離。

(2)增信措施

首先,通過結構化方式進行內部增級。根據不同的風險、收益特征,專項計劃分為優先級、次優先級、次級資產支持證券,認購份額比例為7.5∶1.5∶1,優先級資產支持證券優先獲得收益,其次是次優級資產支持證券,次級資產支持證券優先償還損失。其中優先級與次優先級資產支持證券向境內合格機構投資者發行,次級資產支持證券向阿里小貸(該計劃原始權益人)定向發行。另外,優先級資產支持證券被上海新世紀資信評估投服務有限公司評為AAA級,并在深交所上市交易。優先級(占總規模75%)面向境內合格投資者,被上海新世紀資信評估投資服務有限公司評為AAA級;可在深交所交易,預期收益率6.2%/年,優先獲得收益分配(包括本金和投資收益)。次優先級(占總規模15%)面向境內合格投資者,未評級,不可交易,預期收益率11%/年。次級(占總規模10%)定向阿里小貸,未評級,不可交易,不設預期收益率,如發生資產損失先由次級承擔。

其次,通過阿里小貸旗下的擔保公司——商誠擔保為東證資管——阿里巴巴專項資產管理計劃提供外部增信。商誠擔保的擔保支持在期限滿時為優先級和次優先級資產支持證券的本金及收益提供擔保和補充支付,履行擔保和補充支付的義務的金額不超過專項計劃的30%。

(3)動態監控

主要表現在原始權益人對借款人進行嚴格審核。借款人在阿里巴巴、淘寶和天貓平臺上經營業務,阿里小貸能夠對借款人實際經營狀況、真實的現金流狀況進行實時的監控,從源頭上遏制信用風險的產生。單筆金額小、服務企業多,降低了非系統性風險。為了讓監管機構放心,東方證券資產管理公司還對資產包的管理方式設置了閥值,一旦發生基礎資產逾期率或不良率超過一定閥值,東方證券資產管理公司及阿里巴巴就應協商調整基礎資產的合格標準。作為管理人的東證資管可以出于風控要求,對后續再投資的基礎資產作出相應更為嚴格的限定。此外,為了有效地為專項計劃投資者控制風險,在監管機構的支持下,東方證券資產管理公司采取了一種看似簡單的方式,即提高門檻。為保障投資者具有相應的風險承受能力,優先級資產支持證券認購起點為人民幣500萬元,次優級資產支持證券認購起點為人民幣2000萬元,面向機構投資者發行,轉讓環節提高投資者單筆成交申報的最低數量至5萬份。

四、結語

近年來,網絡金融發展迅猛,依托網絡數據庫,基金、信貸均有著對傳統模式突破性發展,互聯網金融下的資產證券化將對我國金融市場的進一步發展提供一個有力的途徑,并且現在政府已經允許小額貸款公司將其發放的小額貸款作為基礎資產進行證券化,這有助于解決小額貸款企業資金來源不足的問題,促進中國普惠式金融的持續發展。

圖1 交易結構圖

[1]王錚:東證資管操盤阿里小貸資產證券化[J].上海國資,2013(8).

[2]洪偌馨、蔣飛、唐文之:阿里金融首試小貸資產證券化[J].中國中小企業,2013(8).

[3]龐華偉:阿里小貸破冰信貸資產證券化[N].中國新技術新產品,2013-07-15.

[4]徐靜嫻、饒海琴:網絡金融下的資產證券化——東證資管阿里小貸模式分析[J].新金融,2014(8).

[5]肖云鋼:信貸資產證券化的創新與監管[J].中國金融,2014(10).