淺析“村賬鎮代管”管理模式存在的問題及對策

2015-12-27 02:04:57林清霞

中國鄉鎮企業會計 2015年3期

林清霞

淺析“村賬鎮代管”管理模式存在的問題及對策

林清霞

“村賬鎮代管”模式的逐漸推行,在加強村級財務管理、有效控制村級財務支出、普及村級財務信息化等方面,取得了顯著成效。然而,由于對“村賬鎮代管”重要性認識的缺乏、工作配套制度的不健全性、制度執行力度及有力監督的欠缺,在實際管理中存在著不可忽視的問題。本文立足實際,分析“村賬鎮代管”管理工作存在的具體問題,并提出具有針對性的建議。

村賬鎮代管;財務管理;村級財務

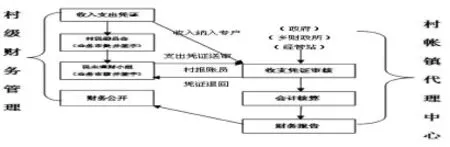

“村賬鎮代管”管理模式是指在“四權”不變的前提下,由鄉鎮代為管理村級資金和賬務,如下圖1所示。它的實施,有利于規范村級財務。

圖1 “村帳鎮代管”管理模式

一、當前“村賬鎮代管”工作現狀

“村賬鎮代管”管理,一定程度上改善了村級財務混亂的局面。主要表現有:(1)推行會計賬務電算化,使得村級財務規范化。(2)規范會計核算,保障資金合理使用。(3)解決了非生產性開支過大的問題。

然而,在“村賬鄉代管”工作中,參考制度缺乏、執行和監督不嚴、賬務公開不夠透明等問題并沒有得到實質性的改變。

二、“村賬鎮代管”管理工作的問題分析

(一)缺乏高度的思想認識

一方面,鄉鎮政府缺乏對“村賬鎮代管”重要性的認識,沒有對此項工作引起高度重視,難以發揮領導和監督職能。另一方面,宣傳不到位,村干部缺乏“村賬鄉代管”重要性的認識,雖然形式上支持,而內心抵觸。村干部不全力配合,不利于“村賬鎮代管”工作開展。

(二)缺乏健全的管理制度

1.機構設置不科學合理

大部分鄉鎮只設置了垂直型機構(上下級垂直領導),成立“村賬鄉代理”中心,組長、副組長由鄉鎮領導擔任,成員由財政所和經管站人員組成,沒有明確核算、審查、監督組織機構。

2.村級財務制度不夠完善

村級財務制度的不完善,使得“村賬鎮代管”工作中產生了諸多問題:大部分村級不及時將收入繳入專戶;存在支出超標的現象;票據審核不嚴;備用金定額沒有核定標準;專項資金審批程序和跟蹤管理不嚴謹。

3.財務公開制度不夠明確

財務公開制度規定不夠明確:(1)沒有規定具體的公開內容,過于籠統。向村民公開財務收支的總體情況,沒有明細內容。(2)財務公開形式化,沒有統一標準。根據村干部意愿公開財務內容,有時公開內容多、有時內容公開少。

4.沒有設計財務獎懲制度

財務獎懲制度是一種制度執行的保障機制,但實際工作中忽略了獎懲制度的作用。大部分鄉鎮沒有考慮配套的獎罰機制來改善“村賬鎮代管”的管理現狀,如:沒有對不及時將收入繳戶、截留收入等行為進行處罰,沒有對表現極好的村級進行獎勵。

(三)缺乏制度執行力度

1.村級財務管理不規范

制度執行力度不夠,村級財務管理顯得不規范:(1)收入管理不規范,大部分村級沒有將收入全部繳入專戶,存在利用非正常票據向個人或單位收取收入、私設“小金庫”的現象。(2)支出不遵守資金使用程序,存在隨意開支、資金被不合理挪用或占用的現象,如項目資金中列支不合理非生產性開支。(3)村報賬員不及時上交票據,無法核實收入入戶情況,票據繳銷也不及時。(4)審批程序不嚴,依然存在“草紙”、白條報銷現象。

2.會計賬務操作不規范

會計操作沒有嚴格按照會計制度或會計準則執行:(1)存在“草紙”、白條作原始憑證報銷、重大項目支出沒有明細支出附件等現象。(2)原始憑證不合規。存在以下情況:內容不完整、存在虛假成分、填寫不規范,來源不清晰、手續不齊全(沒有經手人簽字或未加蓋財務章)。(3)記賬憑證編制不規范。會計科目選擇隨意性大。因不了解村級財務收支情況且原始憑證摘要內容不詳,會計人員根據個人理解選擇會計科目。

3.村級財務公開透明度不高

村級財務管理中,財務公開一直不夠透明:財務公開內容不具體、項目不齊全,難以判斷公開內容是否真實;財務公開時間不固定,隨意性大。無關緊要的數據公開時間長,重要的數據公開時間短。

(四)缺乏監督力度

村級財務管理中,財務監督流于形式:某些村級利用非正常收據對外收取收入,私設“小金庫”;某些村級不及時入賬,坐收坐支;監督不嚴,內部控制薄弱,不嚴格審核票據規范性、內容的真實性、手續的齊全性等。

三、進一步推進“村賬鎮代管”管理的對策

(一)提高“村賬鎮代管”重要性的認識水平

首先,提高政府的重視程度。將“村賬鎮代管”納入政府工作議事日程。發揮領導職能,明確各部門在“村賬鎮代管”的角色和作用,組織半年度村級財務培訓;發揮監督職能,不定期檢查村賬,杜絕“草紙”、白條報銷的發生。其次,加強村級干部的全力配合。積極宣傳“村賬鎮代管”的意義,加深村干部的認識和理解,調動村干部的積極性。

(二)加強制度建設,形成長效機制

1.健全機構設置

成立事業部型機構,明確各部門職責。成立以紀委為代表的3-5人監督小組,監督審查村賬;經管站為村賬審核中心,負責審查村賬憑證的真實性;財政所為村賬核算中心,負責票據管理、會計核算和報表制作。村報賬員,負責收入繳戶、登記現金日記賬,并于每個季末報賬。

2.健全村級財務制度

健全收入管理制度,明確上交專戶的所有收入,即村報賬員利用合法收據收取的全部收入,包括經營收入、發包及上繳收入、投資收益等,而村級非合法獲取的收入沒收不入專戶。

健全支出管理制度,明確各項支出限額標準,在標準范圍內開支:實行村級零招待費用標準;規定辦公室費用開支內容及報銷程序;外出考察和差旅費以常規標準據實開票報銷;干部報酬在轉移支付中列支。

健全票據管理制度,規定以舊換新的原則領取票據,收據上每筆金額上交專戶。規定支出憑證的要求:內容真實、清晰,摘要全面,手續齊全,專項資金支出必須要有附件。

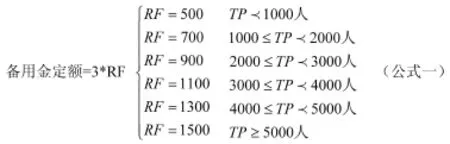

健全備用金管理制度,根據村級實際情況及備用金作用,核定每個村的備用金定額,以村級總人數為參考標準,報賬時間(三個月)為期限,即RF為每個月備用金,TP為每個村總人數,具體計算如公式一。村報賬員在每個季末報帳,補足備用金。存在特殊情況,如大型公益性建設、重點工程等項目可按進度在符合條件的情況下可預支工程款。

健全專項資金管理制度,規定專項資金撥付程序,以項目工程進度審批撥付,首批撥付為項目資金的30%。規定專項資金跟蹤審計,加強專項資金管理,專業人員制定項目跟蹤審計表,由監督小組及專業人員監督執行。

3.完善村級財務公開制度

提高村級財務透明度,完善財務公開制度:(1)規定公開內容:財務收支、各項債權債務、村干部報酬、土地征用、專項資金使用(一事一議、危房改造、水利工程項目、國土項目等)等情況。采用“三公開”(明細公開、憑證復印件公開、張榜公開)模式,發揮群眾監督作用。(2)規定財務公開程序。村民委員會討論內容、村民主理財小組核查并加蓋印章、村賬代理中心審核確認、張榜公布。(3)規定財務公開方式,財務公開欄為必選公開方式,可根據村級實際情況選擇廣播、黑板報、紙質版、手機等輔助方式。

4.建立健全的獎懲制度

(1)設立村級財務獎勵基金。從正常經費中提取一定比例金額作為獎勵基金,作為村級財務工作獎勵基金。對表現較好的村級,年度末給予一定數額獎勵。(2)授予榮譽證書,對表現好的村級授予表彰,對表現不好的村級提出批評,并給予適當處罰。(3)實施處罰機制。對表現不好的村級,延遲村級正常運轉經費的撥付;對表現極差的村級,根據實際情況按一定比例減少下年度村級正常運轉經費。

(三)加強制度執行力度

1.加強村級財務管理

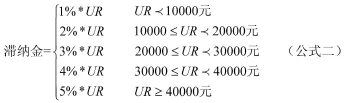

加強收入管理,會計人員每季度及時核查各村使用票據,確保每筆收入及時入賬。某些村未及時將收入入賬,根據未及時入賬收入按照一定比例收取滯納金,具體計算如公式二,UR為未及時入賬收入。通過非正規渠道以村級名義向個人或單位收取收入,一經發現全部沒收。根據金額不同給予不同程度處罰:金額低于1000元的,予以警告;金額大于1000元且小于5000元的,處以沒收收入50%的罰款;金額大于5000元的,處以沒收收入100%的罰款。

加強支出管理,各項支出嚴格按制度限額執行,超標部分由責任人個人承擔。另外,核定村干部人數,限定管理費用,控制項目中的非生產性費用支出,嚴禁村干部在項目開支中列支福利支出。

規范票據使用,村級統一使用加蓋財政所財務專用章的收據收取收入,限期內使用并上交票據,票據存根及時交財政所,作廢票據歸還三聯并加蓋作廢印章。支出票據必須在當個季度報銷,不及時入賬將做無效票據處理,且支出票據必須合法、規范、合理、手續齊全。

嚴格審批程序,嚴格控制審核環節,村民主理財小組討論財務支出情況并核實;經管站審核憑證內容真實性;財政所檢查原始憑證手續的齊全,如原始憑證寫明用途并由經手人簽名、證明人作證、審批人審批。

2.規范會計賬務操作

(1)村報賬員逐筆登記現金日記賬,及時整理原始憑證,確保憑證各項手續齊全。(2)審核原始憑證,嚴格按會計制度執行,對不符合要求和規定的堅決不予報銷或入賬,如:對內容不實、數字不清、支出不合理、沒有經手人或審批人的條據,“白條”和違規單據,一律不準入賬核銷。(3)會計人員做好各項核算工作:填制記賬憑證、設置總賬和明細賬、編制財務會計報告。

3.提高村級財務公開透明度

提高財務公開透明度,保護群眾合法利益:(1)確保公開內容真實、完整、具體。業務收支詳細公開,一目了然、不避實就虛,監督小組予以監督。(2)嚴格執行財務公開程序。各個環節層層把關,突出重點環節,如核實各項資產和債務是否賬實相符,收入和支出是否合法、合理。(3)及時公開村級財務。根據報賬時間,每個季度公開上季度財務收支情況。(4)確定財務公開方式。根據村級實際情況,在公開欄公布村級財務收支后,可適當選擇輔助方式,如:將財務公開內容打印后發放至每戶村民,或是通過手機平臺發送信息至每戶村民。

(四)完善村級財務監督機制

首先,健全內、外監督體系。監督小組不定期抽查各村電腦賬、憑證、賬簿,同時加強群眾對村級財務的監督。監督村級財務的合理與規范性,提高村務公開督辦檢查力度。其次,實行動態監管。實行區、鄉聯網的賬務系統,各鄉鎮統一使用,動態監控各鄉鎮所有村級財務,實現資金實時、動態監管。

四、結論

健全制度建設、落實制度執行力度、加強各級部門的監督管理,發揮“村賬鎮代管”對農村財務管理的作用,從根本上改變農村財務管理混亂的問題。

[1]鄒玉平.“村賬鄉管”工作開展中存在的問題及對策研究[J].現代商業,2007(29):108-109.

[2]鄭明照,江太秋.村帳鄉管工作中存在的問題及對策[J].財會通訊,2001(2).

(作者單位:湖南益陽資陽區財政局)

猜你喜歡

科學大眾(2022年11期)2022-06-21 09:20:52

現代企業(2021年2期)2021-07-20 07:57:18

人大建設(2020年4期)2020-09-21 03:39:12

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

人大建設(2017年2期)2017-07-21 10:59:25

河南水利年鑒(2017年0期)2017-05-19 02:29:27

人大建設(2017年9期)2017-02-03 02:53:31

臺聲(2016年2期)2016-09-16 01:06:53

浙江人大(2014年4期)2014-03-20 16:20:16