審計費用影響因素研究

——基于交叉上市角度

2015-12-27 02:04:58錢程

中國鄉鎮企業會計 2015年3期

錢程

審計費用影響因素研究

——基于交叉上市角度

錢程

審計費用一直是審計研究的重要話題,國內外學者已對審計費用的影響因素做了大量的研究。由于經濟全球化,交叉上市也越來越受到人們的關注,國內外學者也從融資、企業成長等角度進行了研究。不過,幾乎還沒有人將審計費用與交叉上市聯系在一起進行研究。本文從交叉上市角度對審計費用影響因素進行研究,發現交叉上市也是一個影響審計費用的重要因素。交叉上市的公司其審計收費明顯高于非交叉上市的審計費用,這表明了會計師事務所審計交叉上市的企業需要更多的人力物力,表明了交叉上市的企業需要付出更高的審計成本,要求更高的審計質量。

審計費用;交叉上市

一、引言

審計費用一直以來都是審計研究的重要議題。過低的審計費用無法吸引優秀的人才進入審計行業,而行業中已有的審計師在審計時也會由于資金限制而被迫減少審計工作從而影響審計質量;而過高的審計費用可能會造成會計師事務所過度依賴高額審計費用而影響其獨立性,從而影響審計信息的真實性。審計費用代表審計師勞心勞力的投入程度,人力物力投入越多,審計收費越高。審計費用的研究亦是支持資本市場或利害關系人有審計需求的間接證據,對高審計質量的需求越迫切,企業審計投入也會越大,審計費用會越高。

經濟全球化使國際股權融資迅速發展,交叉上市相關議題也成為理論界新的研究熱點。交叉上市是指同一家公司在兩個或者多個證券交易所上市的行為。在我國,交叉上市主要指的是在A+H股市場同時上市。交叉上市本質上是企業的融資行為,交叉上市可以達到增加企業的價值。由于各個證券交易所得地域、文化及法制監管環境不同,交叉上市的企業會和只在單獨一處上市的企業在各個方面有所不同,那么它們會在審計收費上有所區別?下面來進行討論。

二、文獻綜述

國內外有許多研究表明,審計費用與投入被審計單位勞動有關。投入的勞動越多,審計成本越高,審計費用就越高。

被審計單位資產規模與審計費用有關,國內外學者進行了大量研究發現被審計單位資產規模與審計成本正相關,資產規模越大,審計成本越高,因此,審計費用也就越高。Simunic(1980)最早考察了可能影響審計費用的十大因素,發現資產規模是決定審計費用最關鍵的因素。Francis(1984)用修正Simunic模型考察澳大利亞審計市場,同樣發現上市公司的資產規模與審計費用顯著相關。Firth(1985)、Taylor&Baker(1981)、Anderson&Zeghal (1994)與Krishnagopal&David(2001)等國外學者的研究都反映被審計單位資產規模與審計成本正相關。劉斌、葉建中和廖瑩毅(2003)通過對我國2001年披露的590家上市公司的審計費用數據,利用Simunic修正模型進行實證研究,發現企業總資產是影響審計費用的主要因素。伍利娜(2003)、漆江娜(2004)、張繼勛(2005)與王洪春(2002)等國內學者的研究結論都反映被審計單位資產規模與審計成本正相關。

被審計單位盈余管理水平與審計風險相關,因此盈余管理水平影響審計收費。盈余管理水平越高,審計所需投入的資源越多,審計成本也就越高,審計費用也就越高。應收賬款水平應收賬款是進行盈余管理的重要手段,通過應收賬款虛構壞賬的計提與轉回等方式進行盈余管理。因而,應收賬款的核查是審計的重要工作之一,需投入較多的審計資源,應收賬款水平越高,審計成本越大,審計費用也就越大。國內外大量研究結論顯示應收賬款水平與審計成本正相關。劉斌、葉建中和廖瑩毅(2003)的研究顯示度量經濟業務復雜程度的應收賬款占總資產比在0.01水平上與審計費用相關。張繼勛、陳穎和吳璇(2005)在其研究中得到上述結論。Firth(1985)研究顯示應收賬款占總資產比重對審計費用有顯著影響。Simunic(1980)等國外學者在其實證研究中也得到上述結論。

會計師事務所規模也會影響審計費用,事務所規模差異往往代表了審計質量差異,被審計單位可以通過表明自己由四大會計師事務所審計,向市場傳達高質量的審計以及公司高質量的財務信息,給投資者有利的信號,從而影響審計費用。Francis(1984)用修正過的Simunic模型考察澳大利亞審計市場,發現事務所規模和審計費用呈顯著正相關關系。Johnson、Walker和Westergard(1995)在Firth的基礎上研究新西蘭審計市場,發現規模最大的五個事務所較其他事務所多收取24.1%的審計費用,即事務所的規模越大審計費用越高。Rubin(1988)、Mark與DeFond(2000)等學者研究也得到類似結論。伍利娜(2003)借鑒Simunic等1994年研究所運用的模型進行研究,發現事務所規模對審計費用有明顯的影響,五大比非五大收取更高的審計費用。漆江娜、陳慧霖和張陽(2004)用2002年滬深股市數據進行研究,發現四大所收取的審計費用比非四大高。其他國內學者考察了事務所規模對于審計費用的影響時得出基本一致的上述結論,認為事務所規模越大,所收取的審計費用往往也越高。

交叉上市能有許多好處,公司加強了信息披露,可以提高公眾對公司的認知度,能增強股票的流動性,能改善融資規模。許多有關交叉上市的研究發現,交叉上市能增加對投資者的保護,促進資本市場監管水平的提高。對我國而言,由于我國的資本市場的監管法制不太完善,同時在一個制度更加完善的市場上市會更加保護投資者利益,增加企業價值。何丹、張力上和陳衛基于約束假說理論,對在香港交叉上市的內地A股上市公司展開研究,發現在中國香港或美國等發達資本市場交叉上市的內地A股公司,由于受到發達資本市場嚴格的法律制度、證券法規的約束,受到更高的信息披露標準制約,降低了投資者獲取信息的成本,給投資者提供了更好的保護。

三、數據與研究設計

為了從交叉上市的角度對審計費用影響因素進行研究,本文選取了2011至2013年的數據,數據均來自國泰安數據庫,并剔除了未公布審計費用的樣本。由于我國交叉上市的市場主要是指在A股和H股的市場,因此,樣本主要看是否在A+H股市場同時上市或只在A股市場上市。

(一)變量與假設

為了研究審計費用與交叉上市的關系,設控制變量為是否同時在A+H股市場上市,若同時上市賦值為1,若只在A股市場上上市賦值為0。

審計收費與審計師投入的勞動有關,交叉上市的企業會因為受到更嚴厲的監管,為了能更好的保護投資者,監管要求公開更透明的信息,因此交叉上市的上市公司受到來自H股市場的對財務信息更加嚴厲的要求,審計質量要求也相應更高,因此需要審計師投入更多的人力和勞動,使得審計費用也會更高。基于此,我們可以提出假設。

假設:在交叉市場上市的公司的審計費用比只在A股市場上市的公司的審計費用顯著更高。

本文使用多元回歸,其他的控制變量有審計范圍、審計風險以及是否為四大的會計師事務所。

審計范圍用取自然對數后的公司規模lnAssets來作為代理變量。國內外學者做了許多研究發現被審計單位資產規模是審計費用的重要因素,資產規模越大審計費用越高,因此可知,審計范圍越大,需要審計師更多的勞動,審計收費越高;審計風險由應收賬款與存貨占總資產比例作為代理變量,國內外學者研究發現被審計單位盈余管理水平是審計費用的重要影響因素,應收賬款水平是盈余管理的重要手段,因此,應收賬款與存貨越多,盈余管理水平越高,審計師需要花費更加多的勞力來保證審計質量,需要更多審計成本,使得審計費用更高;用Big4來表示是否屬于四大,屬于四大的樣本賦值為1,不屬于四大的樣本賦值為0,由于四大會計師事務所有更多的專家審計師,有行業專長,會要求更多的審計費用,此外,因為四大會計師事務所可以向市場傳遞更好的公司信息,能夠向投資者傳達有力信息,被審計單位也愿意為四大的會計師事務所提供更多的費用,因此屬于四大的會計師事務所審計收費比不屬于四大的事務所審計收費更高。

(二)設計模型

本文使用多元回歸模型,選取三年的數據,不過由于時間對審計費用并沒有太大影響,因此并沒有設置時間變量。根據上述的假設與變量,設立模型為:

lnFee=α+βsametime+γ1Bij4+γ2lnAssets+γ3yingshow+ε

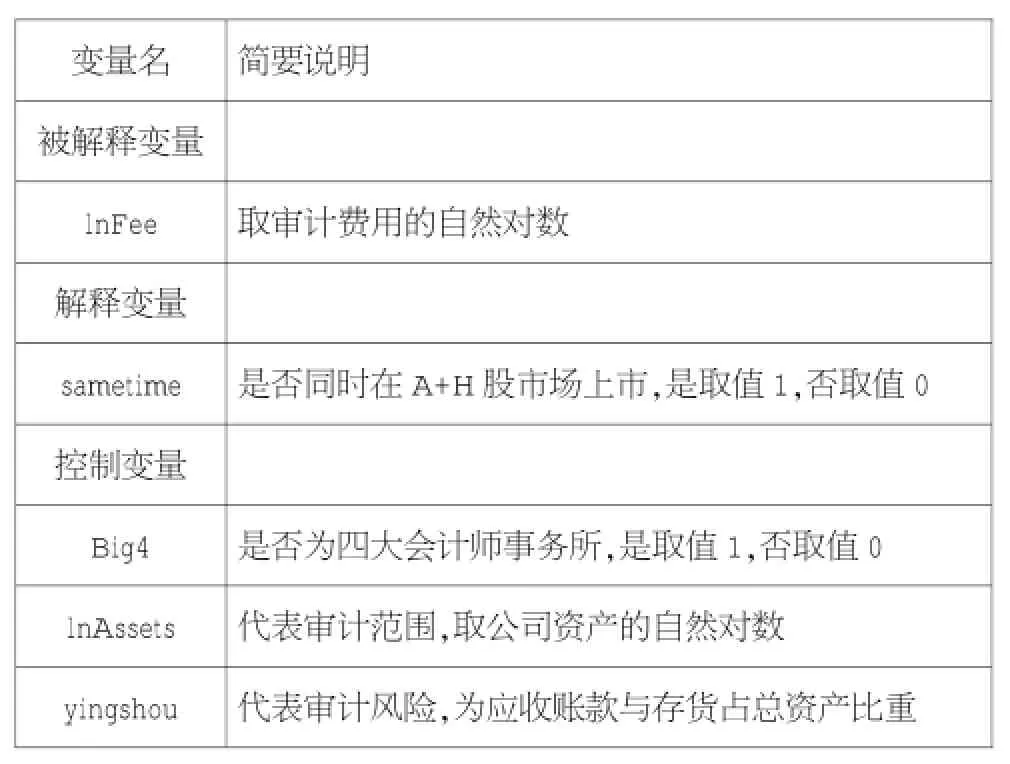

各個變量表示如下表所示:

?

四、實證結果與分析

(一)單變量分析

通過對sametime變量的分析可知,在2013年2487家A股市場上市公司中,有55家(其中排除了審計費用數據缺失的樣本)同時還在H股市場上市。由于香港上市的公司會明顯比大陸上市的公司受到更嚴格的監管,因此,公司也更能保護投資者的利益。目前只有55家同時在兩地的上市公司上市,這對比所有上市公司這一數據顯然太少了。這可能表現了我國資本市場的國際化還不夠完善,也表現了我國一些上市公司的各個方面還沒有達到能是投資者滿意的程度。

對審計費用進行分析可知,上市公司審計費用三年中審計費用最高位207000000元,是一家同時在A+H股市場上市的公司,最低為100000元,是一家只在A股市場上市的公司。對于只在A股市場上市的公司,審計費用最高為40500000元,與同時在兩地市場上市的公司最高審計費用要少許多。可見,審計費用對于不同的公司數額差別很大,也可以看出同時在A+H股上市的公司的審計費用一般高于只在A股市場上市的公司。

(二)多變量回歸分析

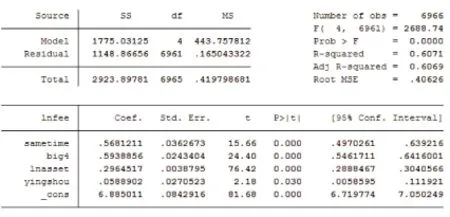

運用stata對數據進行回歸,其結果可見:

對全部樣本進行回歸的結果可見,模型的擬合度良好,調整的R2為0.6069,F值的顯著性水平為0.0000。

1.審計費用與是否交叉上市顯著正相關,且其系數為0.57,可見在A和H股市場同時上市的公司的審計費用要顯著地大于只在A股市場上市的公司,與本文的假設一致。可見,在A+H股市場同時上市的公司有著更高的審計勞動投入,從而,擁有更高的審計費用。這也反映了交叉上市的企業需要付出更高的審計成本,要求更高的審計質量。

2.審計費用與是否四大顯著正相關,其系數為0.59,可見作為四大的會計師事務所其收費要顯著地大于不屬于四大的會計師事務所。這與其他學者研究發現基本一致。

3.審計費用與公司規模顯著正相關,可見公司規模越大,審計范圍越大,審計費用越大。這表明公司規模越大,審計工作的業務量也就越大,審計師需要付出更多的勞動,因此,審計費用也就越高。這也與其他學者的研究結果一致。

4.審計費用與應收賬款與存貨占資產的比值顯著正相關,可見審計風險越大,審計費用越高。這也與其他學者的研究結果一致。

五、結語

審計費用一直是審計界一個重要的議題,交叉上市隨著經濟全球化也越來越受到人們的重視。但是,目前還從交叉上市角度對審計費用影響因素進行研究。本文將兩者結合起來進行了比較淺顯的討論。

在我國,A+H股市場同時上市的公司有著明顯更高的審計費用,這間接表明了在交叉市場同時上市的公司有著審計師更多的投入,有著更高的審計質量,更能滿足對投資者的財務信息需求。可見,為了更好的保護投資者的利益,我們可以建議,政府多鼓勵企業在其他市場同時上市,當然,政府也要建立好A股市場的監管制度,完善法制法規,加強信息透明化。而中小型會計師事務所要做大做強,爭取獲得品牌能夠給被審計單位帶來更多的聲譽價值。

[1]陳國輝,黃秋菊.交叉上市公司的內部控制信息披露研究-基于我國A+H股上市公司2011年數據.財經問題研究,2013.

[2]何丹,張力上,陳衛.交叉上市、投資者保護與企業價值.財經科學,2010.

[3]劉斌,葉建中,廖瑩毅.我國上市公司審計收費影響因素的實證研究.審計研究.2003.

[4]漆江娜,陳慧霖,張陽.事務所規模、品牌、價格與審計質量.審計研究.2004.

[5]唐偉杰.審計費用影響因素文獻綜述:中外實證文獻回顧.財會通訊.2013.

[6]伍利娜.盈余管理對審計費用影響分析—來自上市公司首次審計費用披露的證據.會計研究.2003年.

[7]張繼勛,陳穎,吳漩.風險因素對我國上市公司審計收費影響的分析.審計研究.2005.

[8]Francis,J.The effect of audit firm firm size on audit price:A study of the Australian Market.Journal of Accounting and Economics,,1984.

[9]Krishnagopa Menon and David D.Williams.Long—Term Trend in Audit Fees.Auditing:A Journal of Practice&Theory,2001.

[10]Firth,J.An analysis of audit fees and their determinants in New Zealand.Auditing.A Journal of Practice and Theory,1985.

[11]Simunic,D.A.The pricing of audit service:Theory and evidence.Journal of Accounting Research,1980.

[13]Walker,P.L.,and J.R..Castarella.The Role of Auditor Profitability in Pricing New Engagements.Auting:A Journal of Practice&Theory,2000.

(作者單位:中南財經政法大學會計學院)

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

車主之友(2022年5期)2022-04-06 11:54:26

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24