我國農(nóng)業(yè)上市公司資本結(jié)構(gòu)動態(tài)調(diào)整研究

2015-12-28 07:41:56陳文先程克群欒敬東

長春理工大學學報(社會科學版) 2015年5期

關(guān)鍵詞:結(jié)構(gòu)能力

陳文先,程克群,欒敬東

(安徽農(nóng)業(yè)大學經(jīng)濟管理學院,安徽合肥,230061)

一、理論分析與研究假設(shè)

早期的資本結(jié)構(gòu)研究主要是建立在靜態(tài)的框架 內(nèi) ,如 Jensen 和 Meckling,[1]Krause 和 Litzenberger等。[2]在靜態(tài)資本結(jié)構(gòu)的理論中,企業(yè)存在著最優(yōu)目標資本結(jié)構(gòu),它是各種因素平衡而得來的結(jié)果,處于債務融資的收益和成本的平衡點上。然而在現(xiàn)實中,宏觀環(huán)境的變化、企業(yè)的交易成本和不對稱信息等因素打破了MM理論(Modigliani和Miller)的假設(shè)條件,[3]從而造成企業(yè)偏離其目標資本結(jié)構(gòu),資本結(jié)構(gòu)處于一個動態(tài)的過程。國內(nèi)外很多實證研究結(jié)果表明,公司存在目標資本結(jié)構(gòu),但實際的資本結(jié)構(gòu)會經(jīng)常偏離其目標水平,且因調(diào)整成本的存在,會影響到公司將其資本結(jié)構(gòu)向目標調(diào)整的速度。

綜上所述,筆者認為企業(yè)的資本結(jié)構(gòu)是一個動態(tài)調(diào)整的過程,并且由于調(diào)整成本的存在,使其調(diào)整的速度呈現(xiàn)不同的狀態(tài)。基于對2004~2013年滬深農(nóng)業(yè)上市公司的資本結(jié)構(gòu)動態(tài)調(diào)整的研究,本文擬提出十個研究假設(shè),具體內(nèi)容如下:

(一)資本結(jié)構(gòu)

H1:我國農(nóng)業(yè)上市公司的資本結(jié)構(gòu)會偏離其目標水平,存在動態(tài)調(diào)整。

(二)企業(yè)規(guī)模

公司的規(guī)模越大,獲利能力越強,擁有更多的自有資金,信息不對稱程度相對較小,同時根據(jù)我國農(nóng)業(yè)上市公司的融資偏好,均更傾向于股權(quán)融資,[4]因此本文提出第二個假設(shè):

H2:公司規(guī)模與資本結(jié)構(gòu)成負相關(guān)

由于公司規(guī)模越大,信息不對稱程度越低,公信力也越高,使得公司更加容易受到資本市場的青睞,無論是債務融資還是權(quán)益融資都將更容易獲得,據(jù)此提出第三個假設(shè):

H3:公司規(guī)模與調(diào)整速度成正相關(guān)

(三)盈利能力

公司的盈利能力越強,其保留盈余越高,在其發(fā)生融資需求時,會首先選擇融資成本最小的內(nèi)源融資。同時,由于盈利能力強的公司其價值往往被高估,股權(quán)融資會更加容易,即資產(chǎn)負債率較低,因此本文提出第四個假設(shè):

H4:公司盈利能力與資本結(jié)構(gòu)成負相關(guān)

(四)營運能力

公司的營運能力越強,資本營運能力越強,資金的使用效率越高,這可以降低公司對資金的需求度,從而降低公司的負債水平,即有第五個假設(shè):

H5:公司營運能力與資本結(jié)構(gòu)成負相關(guān)

(五)發(fā)展能力

公司的發(fā)展能力越強,公司未來期間的利潤越會增加,銀行等金融機構(gòu)更愿意出借大量資金支持他們的增長機會,同時公司并不愿意通過股權(quán)融資稀釋自己的股權(quán)比例,認為后期市值將遠不止如此。據(jù)此提出第六個假設(shè):

H6:公司發(fā)展能力與資本結(jié)構(gòu)成負相關(guān)

由于公司的發(fā)展能力越強,市場的正面影響越高,更容易通過籌集新的資本來改變資本結(jié)構(gòu)。因此,本文提出第七個假設(shè):

H7:公司發(fā)展能力與調(diào)整速度成正相關(guān)

(六)有形資產(chǎn)擔保價值

公司的有形資產(chǎn)擔保價值越高,當其陷入財務困境時,能夠向債權(quán)人傳遞更多的正面信號,從而降低了債務的代理成本,使得資產(chǎn)負債率更高。據(jù)此本文提出第八個假設(shè):

H8:公司有形資產(chǎn)擔保價值與資本結(jié)構(gòu)成正相關(guān)

(七)資產(chǎn)流動性

公司的資產(chǎn)流動性越高,表明公司可以在越短的時間內(nèi)將資產(chǎn)變現(xiàn)用以償還債務。因次,在公司需要融資時,由于公司有充足的內(nèi)部資金,此時會選擇融資成本低的內(nèi)源融資,從而導致資產(chǎn)負債率較低。據(jù)此,提出第九個假設(shè):

H9:公司資產(chǎn)流動性與資本結(jié)構(gòu)成負相關(guān)

(八)偏離目標資本結(jié)構(gòu)的程度

公司偏離目標資本結(jié)構(gòu)的程度越大,其調(diào)整資本結(jié)構(gòu)所帶來的收益大于調(diào)整成本的差值就越大,公司將其資本結(jié)構(gòu)調(diào)整到最優(yōu)水平的動力就越大,速度也就會越快,因此提出本文第十個假設(shè):

H10:公司偏離目標資本結(jié)構(gòu)的程度與調(diào)整速度成正相關(guān)

二、研究設(shè)計

(一)建立模型

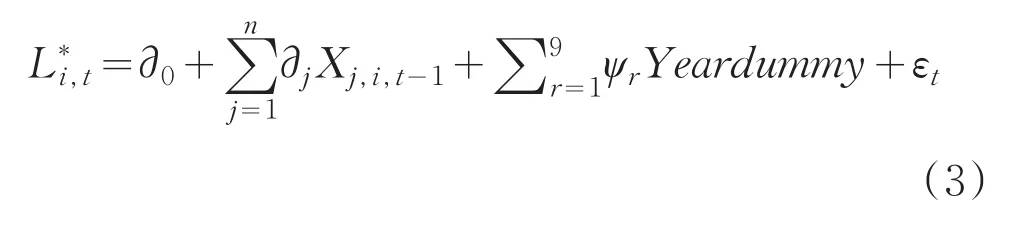

本文參考 Fama和 French 的做法,[5]應用資本結(jié)構(gòu)部分調(diào)整模型實證研究我國農(nóng)業(yè)上市公司各企業(yè)特征變量與資本結(jié)構(gòu)及其調(diào)整速度的關(guān)系。下面本文將對資本結(jié)構(gòu)的部分調(diào)整模型進行具體闡述。

用L*i,t表示i公司在t年的最優(yōu)資本結(jié)構(gòu),即目標資本結(jié)構(gòu),Li,t表示i公司在t年實際的資本結(jié)構(gòu)。在理想狀態(tài)下,即無調(diào)整成本的狀態(tài)下,公司的實際資本結(jié)構(gòu)就等于目標資本結(jié)構(gòu),此時L*i,t=Li,t。但是,在實際情況下,公司外部市場存在著信息不對稱、委托代理成本以及交易成本等無法滿足理想狀態(tài)假設(shè)等因素,這會導致其實際資本結(jié)構(gòu)在一段時間內(nèi)偏離目標資本結(jié)構(gòu)。同時,由于調(diào)整成本的存在,公司可能無法將實際資本結(jié)構(gòu)完全調(diào)整到目標水平,只能進行部分調(diào)整,也有可能進行過度調(diào)整,甚至有時也會進行逆向調(diào)整。本文參考大多數(shù)文獻,采用部分調(diào)整模型來擬合公司資本結(jié)構(gòu)動態(tài)調(diào)整過程:

其中,λi,t表示i公司在t-1年向t年的目標資本結(jié)構(gòu)的調(diào)整的速度,簡稱資本結(jié)構(gòu)調(diào)整系數(shù),反應出i公司資本結(jié)構(gòu)調(diào)整速度的快慢,間接反應了調(diào)整成本的大小。當λi,t=1時,即=Li,t,為理想狀態(tài),表明資本結(jié)構(gòu)已經(jīng)處于最優(yōu)水平,公司無需作出任何調(diào)整;當Li,t<0時,表明公司資本結(jié)構(gòu)實際調(diào)整的方向與擬調(diào)整方向相反;當0

研究公司資本結(jié)構(gòu)動態(tài)調(diào)整的速度必須要解決目標資本結(jié)構(gòu)的問題。但是由于目標資本結(jié)構(gòu)的不可觀測性,很多學者用公司的特征變量以及國家政策制度變量等近似擬合目標資本結(jié)構(gòu),并實證中國上市公司的確存在目標資本結(jié)構(gòu)(如陸正飛、高強等)。筆者參考劉程蕾的做法,把公司資本結(jié)構(gòu)的季度均值作為公司目標資本結(jié)構(gòu)的替代變量,并用一組影響目標資本結(jié)構(gòu)的變量進行擬合:

其中,Xj,i,t-1表示選取的i公司在t-1年第 j個特征變量,?j表示第 j個特征變量的系數(shù)。由于本文選取的數(shù)據(jù)為2004年至2013年共10年的數(shù)據(jù),以2004年為基期截距時間,為公式(2)加入時間虛擬變量Yeardummy,得到模型:

本文將數(shù)據(jù)代入公式(3)進行回歸分析,檢驗所選替代變量的對目標資本結(jié)構(gòu)的擬合程度,并以此為基礎(chǔ)得出?j值,從而判斷各公司特征變量與其資本結(jié)構(gòu)間的正負相關(guān)性。

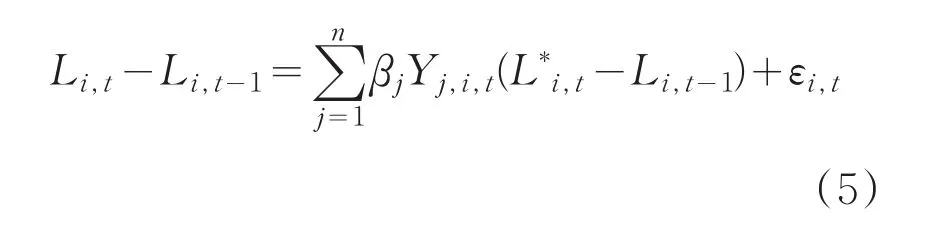

根據(jù)上述理論分析及研究假設(shè)可知,公司的資本結(jié)構(gòu)調(diào)整速度會受到一系列特征變量及偏離目標資本結(jié)構(gòu)程度的影響,本文將資本結(jié)構(gòu)調(diào)整系數(shù),即λi,t設(shè)定為:

其中,Yj,i,t表示選取的i公司在t年第 j個特征變量,βj表示第 j個特征變量系數(shù),將公式(4)代入公式(1)可得:

將數(shù)據(jù)代入公式(5)進行回歸分析,檢驗公式的擬合程度并得出βj的值,從而判斷各公司特征變量與其調(diào)整速度間的正負相關(guān)性。

(二)變量設(shè)計

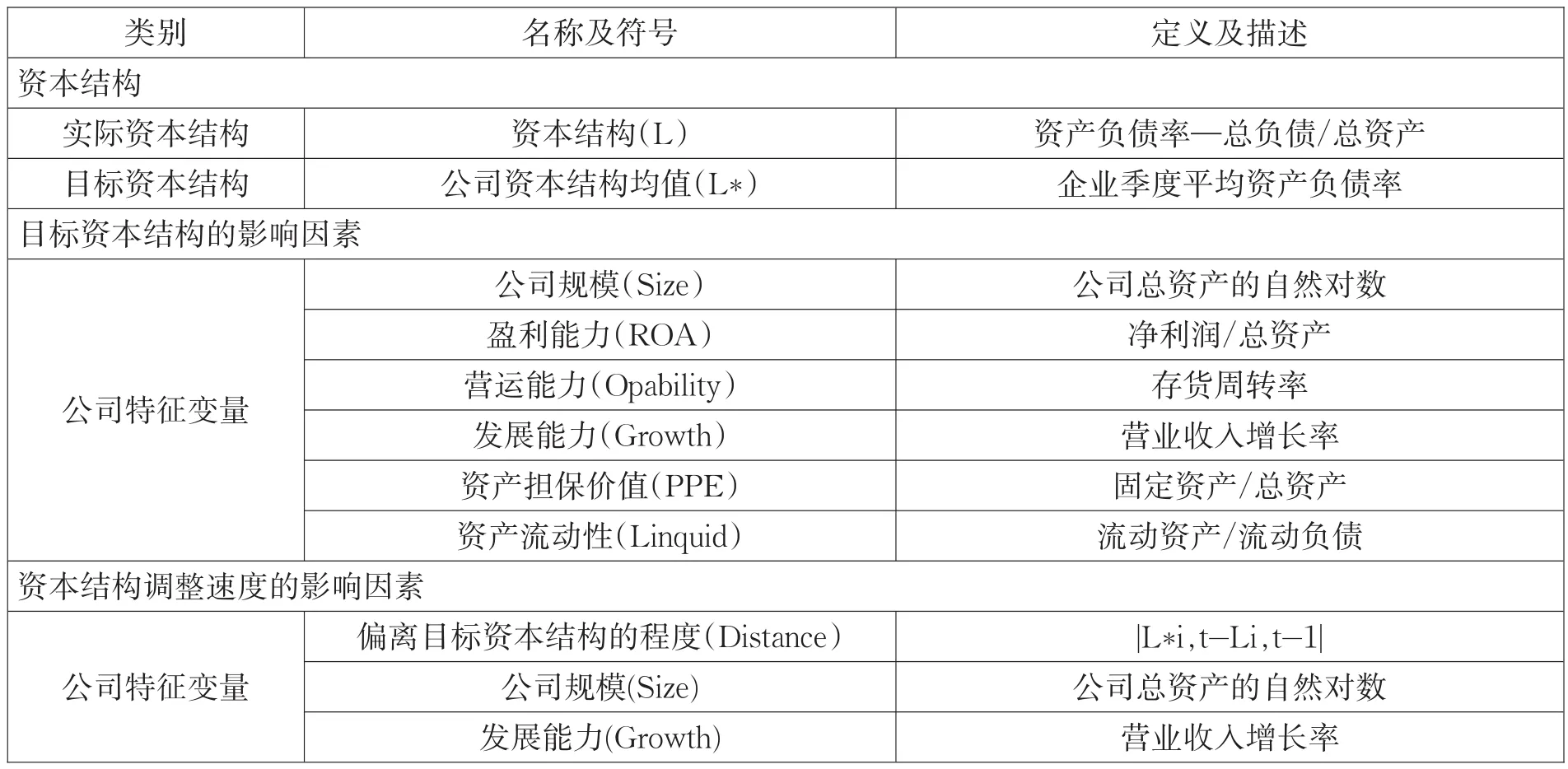

1.資本結(jié)構(gòu)的代理變量

對于資本結(jié)構(gòu)概念的定義,在學術(shù)研究中存在一定的分歧,分歧內(nèi)容主要是關(guān)于資本結(jié)構(gòu)中關(guān)于負債的定義。一種觀點認為,負債應僅包含長期負債,這是由于其認為資本結(jié)構(gòu)的研究重點應反映長期負債與股東權(quán)益的的關(guān)系,這種觀點也被稱為狹義的資本結(jié)構(gòu)。另一種觀點則認為,負債應包含長期負債和短期負債兩個部分,這是由于其認為資本結(jié)構(gòu)的研究重點為總負債與總股東權(quán)益、總資產(chǎn)之間的關(guān)系,這種觀點也被稱為廣義的資本結(jié)構(gòu)。為了能夠全面反映公司的資本結(jié)構(gòu),本文選擇第二種觀點,即用資產(chǎn)負債率來作為資本結(jié)構(gòu)的代理變量。

表1 變量定義表

2.目標資本結(jié)構(gòu)的代理變量

由于目標資本結(jié)構(gòu)的不可觀測性,本文采用公司資本結(jié)構(gòu)的季度均值作為公司目標資本結(jié)構(gòu)的的代理變量。

3.其它變量的代理變量

根據(jù)上述假設(shè)可知,公司的目標資本結(jié)構(gòu)及調(diào)整速度均會受到公司特征因素的影響。所以依據(jù)本文所建模型,對各代理變量進行定義,由表1總結(jié)得出。

三、實證檢驗及分析

(一)數(shù)據(jù)來源及樣本選取

本文選取2004~2013年滬深兩市A股農(nóng)業(yè)上市公司作為研究對象,基于數(shù)據(jù)的完整性,剔除數(shù)據(jù)缺失或異常的公司,共得出203個觀測值作為研究樣本。數(shù)據(jù)來源于國泰安(SCMAR)數(shù)據(jù)庫,其中一些數(shù)據(jù)處理運用Execl完成,所有統(tǒng)計分析運用SPSS17.0實現(xiàn)。

(二)我國農(nóng)業(yè)上市公司特征變量對其目標資本結(jié)構(gòu)影響的實證檢驗

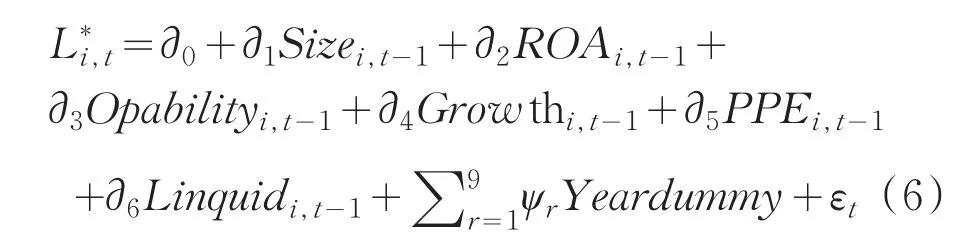

根據(jù)公式(3),將所選的各公司特征變量逐一代入,可得到公式(6):

然后本文將樣本數(shù)據(jù)代入公式(6)進行實證檢驗,運用SPSS17.0進行回歸分析后得出結(jié)果,如表2所示:

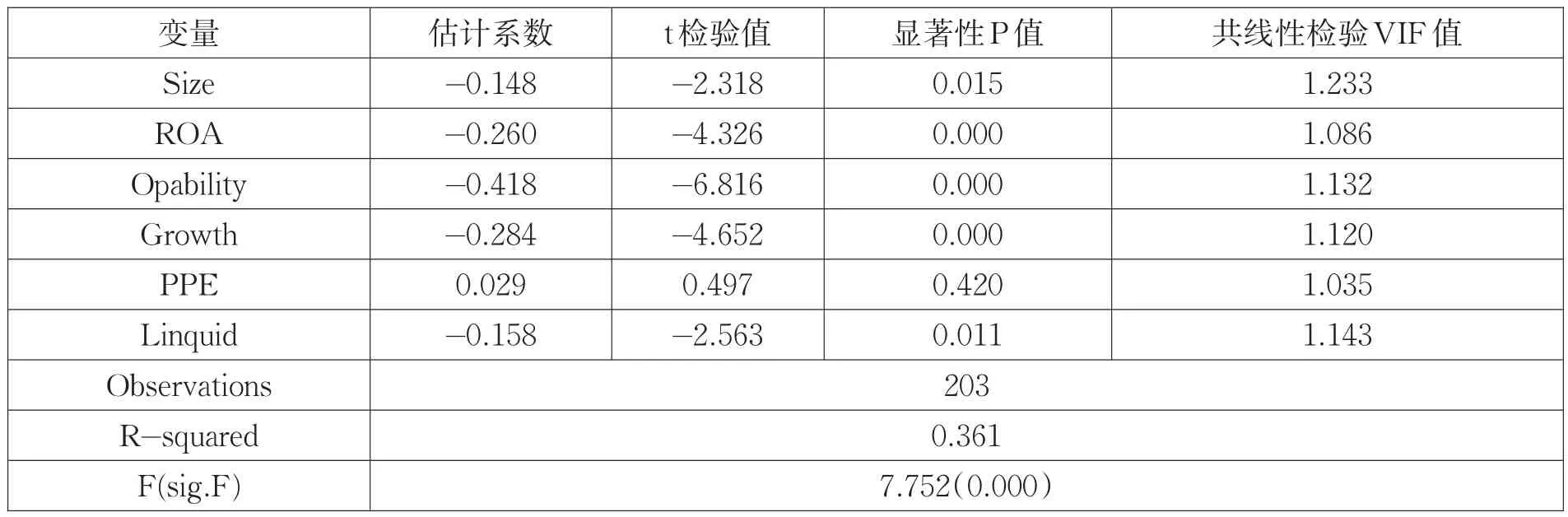

表2 目標資本結(jié)構(gòu)影響因素實證結(jié)果

從表2的回歸結(jié)果中可以看出:總體樣本數(shù)為203個,R2為0.361,F(xiàn)檢驗值為7.752(0.000),通過F檢驗,因此該模型的擬合優(yōu)度在整體上是合理的。

另外,回歸結(jié)果顯示,各解釋變量的估計系數(shù)的正負數(shù)與本文上述的假設(shè)基本相符,除了資產(chǎn)擔保價值(PPE)的系數(shù)不顯著外,其余各變量的估計系數(shù)均較為顯著。其中,公司規(guī)模(Size)、盈利能力(ROA)、營運能力(Opability)、發(fā)展能力(Growth)和資產(chǎn)流動性(Linquid)均與目標資本結(jié)構(gòu)成顯著負相關(guān),而資產(chǎn)擔保價值(PPE)與目標資本結(jié)構(gòu)成正相關(guān),但從顯著性P值上來看,這種正相關(guān)關(guān)系并不顯著。

(三)我國農(nóng)業(yè)上市公司的資本結(jié)構(gòu)存在動態(tài)調(diào)整的實證檢驗

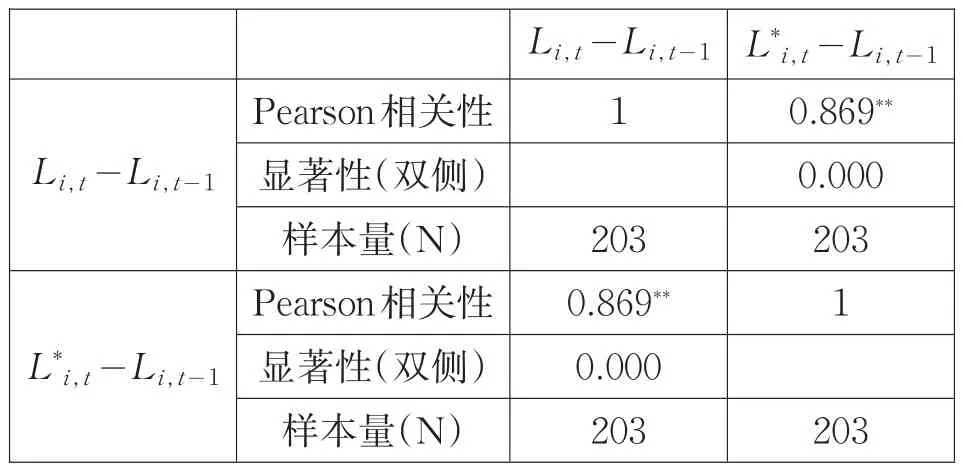

根據(jù)公式(1)可知,如果資本結(jié)構(gòu)調(diào)整系數(shù):λi,t≠1時,說明公司的資本結(jié)構(gòu)存在著動態(tài)調(diào)整。將樣本數(shù)據(jù)代入公式(1)進行實證檢驗,運用SPSS17.0進行Pearson相關(guān)性數(shù)檢驗得出結(jié)果,如表3所示:

表3 資本結(jié)構(gòu)調(diào)整系數(shù)實證結(jié)果

從表3可以清晰的看出,資本結(jié)構(gòu)調(diào)整系數(shù)λi,t為0.869,并且在0.01水平上顯著相關(guān),0<λi,t<1表明我國農(nóng)業(yè)上市公司的資本結(jié)構(gòu)存在動態(tài)調(diào)整,且為部分調(diào)整,與假設(shè)H1相符。

(四)我國農(nóng)業(yè)上市公司特征變量對其資本結(jié)構(gòu)調(diào)整速度的實證檢驗

根據(jù)公式(5),將所選各公司特征變量逐一代入,可得公式(7):

同樣,將樣本數(shù)據(jù)代入公式(7)進行實證檢驗,運用SPSS17.0進行回歸分析后得出結(jié)果,如表4所示:

表4 資本結(jié)構(gòu)動態(tài)調(diào)整模型

由表4的回歸結(jié)果可以看出:總體樣本數(shù)為203個,R2為0.766,F(xiàn)檢驗值為217.114(0.000),通過F檢驗且R2較高,因此該模型的擬合優(yōu)度在整體上是合理的。

另外,回歸結(jié)果顯示,偏離目標資本結(jié)構(gòu)的程度(Distance)與調(diào)整速度成顯著負相關(guān),與假設(shè)H10不符,這可能是因為公司在選擇融資時可選擇外部融資也可以選擇內(nèi)部融資。因此,當偏離程度不大時,為了降低調(diào)整成本,公司易于選擇內(nèi)源性融資,調(diào)整速度較快。反之,當偏離程度較大時,公司只能通過外部融資,使得調(diào)整成本較大,調(diào)整速度變慢,因此偏離目標資本結(jié)構(gòu)的程度(Distance)與調(diào)整速度成也會成負相關(guān)。公司規(guī)模(Size)與調(diào)整速度成顯著正相關(guān),這與假設(shè)H3相符。同時,雖然發(fā)展能力(Growth)與調(diào)整速度成負相關(guān),但從顯著性P值上來看,這種負相關(guān)關(guān)系并不顯著,說明我國農(nóng)業(yè)上市公司的發(fā)展能力對于其資本結(jié)構(gòu)向季度平均資產(chǎn)負債率調(diào)整的速度沒有顯著影響,這與假設(shè)H7有所差異。

四、研究結(jié)論

本文選取了2004~2013年我國農(nóng)業(yè)上市公司共203個樣本數(shù)據(jù),運用SPSS17.0進行了相關(guān)性分析和回歸分析,實證檢驗了以下結(jié)論:第一,我國農(nóng)業(yè)上市公司的確存在資本結(jié)構(gòu)動態(tài)調(diào)整,并且調(diào)整系數(shù)為0.869,表明公司在一個年度內(nèi)只進行了部分調(diào)整。第二,我國農(nóng)業(yè)上市公司的目標資本結(jié)構(gòu)與公司規(guī)模(Size)、盈利能力(ROA)、營運能力(Opability)、發(fā)展能力(Growth)和資產(chǎn)流動性(Linquid)成顯著負相關(guān),而與資產(chǎn)擔保價值(PPE)成不顯著正相關(guān)。第三,我國農(nóng)業(yè)上市公司資本結(jié)構(gòu)的調(diào)整速度受到偏離目標資本結(jié)構(gòu)的程度(Distance)、公 司 規(guī) 模(Size)和 發(fā) 展 能 力(Growth)的影響。其中,偏離目標資本結(jié)構(gòu)的程度(Distance)越大,企業(yè)資本結(jié)構(gòu)調(diào)整速度越慢;公司規(guī)模(Size)越大,企業(yè)提資本結(jié)構(gòu)調(diào)整速度越快;發(fā)展能力(Growth)對企業(yè)資本結(jié)構(gòu)調(diào)整速度沒有顯著影響。

[1]Jensen M C,Meckling W H.Theory of the Firm:Managerial Behavior,Agency Costs and Capital Structure[J].Journal of Financial Economics,1976,4:305-360.

[2]Kraus A,Litzenberger R H.AState-Preference Model of Opitmal Financial Leverage[J].The Journal of Fi?nance,1973,28:911-922.

[3]Modigliani F,Miller M H.The Cost of Capital,Corpo?rate Financeand the Theoiy of Investment[J].The Ameri?can Economic Review,1958,48:197-261.

[4]白鴿.淺析我國農(nóng)業(yè)上市公司融資結(jié)構(gòu)問題及對策[J].內(nèi)蒙古經(jīng)濟與科技,2012(1):49-50.

[5]Fama E F,F(xiàn)rench K R.Testing Trade-Off and Peck?ing Order Predictions about Dividends and Debt[J].The Review of Financial Studies,2002,15:1-33.

猜你喜歡

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

哲學評論(2021年2期)2021-08-22 01:53:34

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

人大建設(shè)(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

無人機(2017年10期)2017-07-06 03:04:36

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04