基于現金流的基礎建設行業上市公司盈利質量分析

——以中國交建(601800)為例

2015-12-29 05:41:09王小林

市場周刊 2015年1期

王小林

基于現金流的基礎建設行業上市公司盈利質量分析

——以中國交建(601800)為例

王小林

采用2012與2013年基礎建設行業上市公司相關數據,設置了盈利的持續穩定性、成長性、現金保障性、獲利性4個指標,來探究營業利潤與利潤總額等變量之間的關系及中國交建的盈利質量。得出結論:中國交建的盈利質量存在的最大問題是主營業務收入中經營現金流量比例較少,應收賬款比重過大。最后根據結論提出了相應的建議。

現金流量;上市公司;盈利質量

一、引言

基礎建設類上市公司盈利質量一直是一個很敏感的問題,因為它關系到投資者、債權人和其他利益關系人的利益。從中國交建2013年度的財務報告來看,2013年中國建交凈利潤高達1213884.42萬元,但看似很強的盈利能力和公司信息披露的模糊能否真正的反映出公司的盈利質量呢?

然而,由于利潤是按權責發生制計算的,它與企業經營現金凈流量存在差異。凈利潤等會計指標在透視上市公司的盈利質量面前卻很乏力。企業盈利能力的高低與其現金支付能力的強弱并不相一致,所以,在評價一個企業的盈利能力時,應結合經營現金凈流量來分析。為了各方相關者的權益,很有必要對基礎建設行業的上市公司盈利質量作一個全面系統的分析。

二、研究現狀

儲一昀、王安武(2000)認為,只有伴隨現金流入的盈利才具有較高的質量,表現為以應計制為基礎計算的有關盈利指標數值和以現金制為基礎計算的有關盈利指標數值的差異程度。這一差異越小,盈利質量也就越高。

楊柳(2012)認為盈利質量分析是根據銷售收入與凈利潤、經營活動凈現金流量之間的關系,分析企業當前的經營水平和盈利能力。王桂英、宋寶(2013)認為,沒有現金流支撐的賬面凈利潤與有現金流支撐的含金量高的利潤之間存在的差異,是導致盈利企業破產的原因所在。

周碩(2013)認為企業的盈利能力,是指企業利用各種經濟資源賺取利潤的能力,它是獲取現金能力、降低成本能力、企業營銷能力及回避風險能力等的綜合體現,也是企業各環節經營結果的具體表現。陳國民、趙秀娟(2014)提出盈利質量表現為真實性、穩定性、變現性、成長性。其中,變現性是指公司的利潤轉變為現金的能力。

Lipe和Kormend(1994)采用了高階時間序列模型對收益的質量進行度量。Potter&Raybur(1993)用收益持續性和預價值作為收益質量的代理變量。Sloan(1996)認為應計利潤則是收益質量的指示器,也就是說收益質量的一種關鍵測度是凈收益和經營現金流量的差異。Scott Richardson(2003)提出報告的應計利潤反映了估計值,因此可作為收益質量的指示器。

綜上所述,目前對盈利質量的概念還沒有統一的認識,很多學者沒有從整體上把握盈利質量的整體含義;雖然有的觀點對盈利質量的理解比較全面,但缺乏內在的一致性。

本文采用2012年、2013年樣本上市公司的數據,并以以中國交建(601800)為例,研究了營業利潤與利潤總額等變量之間的關系,來探究基礎建設類上市公司的盈利質量。

三、基礎建設類上市公司盈利現狀及盈利質量實證分析

(一)基礎建設類上市公司的盈利現狀

本文選取了該行業中凈利潤排名比較靠前的14家上市公司作為樣本,進行研究分析。通過觀察表1,樣本上市公司三年的基本每股收益參差不齊。2011-2013年的標準差分別為:0,1923、0.1899、0.2281,可以看出該行業的基本每股收益的差異程度不斷變大;此外,2013年,樣本公司中,基本每股收益最大值為隧道股份的0.99,最小值為中鐵二局的0.29,樣本平均值為0.58。

表1 基礎建設類樣本上市公司基本每股收益匯總表

2013年度基礎建設行業樣本公司的凈利潤同比中,最大值為宏潤建設的60%,最小值為四川路橋的-22%,2013年樣本公司凈利潤同比的標準差為0.6039,遠遠大于2012年的0.2550;說明行業的凈利潤增長狀況也是參差不齊。2012年只有3家樣本公司的凈利率在15%以上,2013年也只有8家,可以推出此行業中大多數公司的凈利率同比普遍低于15%。

圖 2012~2013年基礎建設行業樣本公司凈利潤同比柱狀圖

綜上所示,基礎建設行業的盈利能力不盡如人意。盈利質量是盈利能力的擴展,只有數量,沒有質量的盈利是不可靠的;僅以盈利能力就判斷企業盈利質量,是很片面的。

(二)盈利質量實證分析實證分析——以中國交建(601800)例

中國交通建設股份有限公司在基建設計和建設領域,具有承建項目類型全面、產業鏈完善、國際業務突出等競爭優勢;憑借著豐富的營運經驗、專業知識及技能,本公司已經培養了全球領先、國內一流的基建項目全流程系統解決方案能力;同時,公司在相關行業內均屬于國際化水平最高的中國企業之一,業務遍布全球80多個國家及地區。由此看出,此公司具備很好的行業代表性,所以在樣本的選取上選擇了中國交建。

1.指標選取與指標的評估標準

利用現金流量表,結合利潤表和資產負債表,本文設置盈利質量的持續穩定性、成長性、現金保障性和獲利性四個評價指標,對企業的盈利質量進行評價[5]。采用營業利潤率來反映其持續穩定性;采用主營業務收入增長率及凈利潤增長率來反映其成長性;通過主營業務收現率及資產現金回收率來反映其現金保障性;用經營現金流量凈額與營業利潤的比率來反映其獲利性。

表2 盈利質量評估指標匯總表

表3 上市公司盈利質量指標評估標準表

2.數據處理過程及結論

首先,根據中國交建2012-2013年的年度報告摘錄出所需的財務數據,如表4;其次,根據表2中相關指標的計算公式,進行計算,結果如表5;最后,根據表3,對中國交建兩年的盈利質量進行分析。

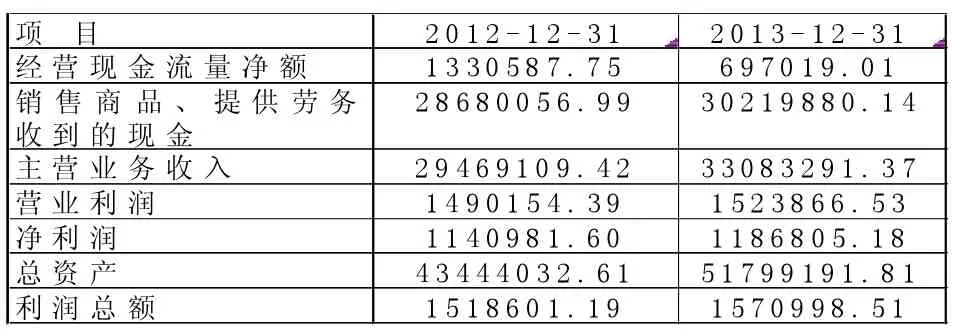

表4 中國交建(601800)2012-2013年度有關財務數據 單位:萬元

表5 中國交建盈利質量指標計算

由表5看出,2012年與2013年指標R1的評估結果為“好”,所以該公司的持續穩定性較強,同時表明中國交建主營業務利潤占利潤總額比重較大,所以在利潤的構成中,利潤的持續穩定性較好。

2013年度指標R3為4.02%,該公司的成長性較其持續穩定性很一般,僅僅是“賬面財富”,蘊含較大的風險。中國交建2013年度指標R2為12%,其主營業務增長緩慢是造成其成長性一般的主要原因;盈利也不能轉化為足夠的實際現金凈流入。

2012年與2013年指標R4為“很好”,說明該公司的收益質量很好;而R5(資產現金回收率)為“一般”,說明公司資產產生現金的能力一般。綜合結果表明,該公司的現金保障性一般。

兩個年度的R6均為“差”,表明該公司利用各種經濟資源賺取利潤的能力差,盡管其持續穩定性較好。企業經營的好壞,都會通過獲利指標直接在財務報表上表現出來,中國交建的經營現金流量凈額較少是導致獲利性指標較低的最主要原因。

所以中國交建的盈利質量中存在的最大問題是主營業務收入中經營現金流量占比較少,同時反映出其應收賬款的比重過大;主營業務增長乏力也是導致盈利質量不好的重要原因。

四、對策及建議

(一)提升公司核心競爭力

如何提升中國交建的核心競爭力,本文認為應該從四項核心業務下手,開發核心技術,建設有良好口碑的形象工程,打造優良的企業文化,自己不斷積累經驗并借鑒同行的經驗。

(二)強化主營業務

中國交建的盈利質量中存在的最大問題是主營業務收入中經營現金流量占比較少,即應收賬款的比重過大。其次,主營業務增長乏力也是導致盈利質量不好的另一重要原因。所以,中國交建應該進一步擴大其主營業務優勢,鞏固國內市場的同時,積極開拓海外市場,走專業化道路,力挺主營業務。鑒于資源的專有性和有限性,核心競爭力強的公司都是主打拳頭產品,走專業化道路,依靠核心競爭力使企業走上壯大之路。所以,提高基礎建設行業上市公司的盈利質量,就必須力挺主營業務,把它作為重中之重。

(三)加強監管

一方面要加強對上市公司經營的監督和管理,充分發揮股東大會和董事會的職能。另一方面,要加強對上市公司發布的會計信息的監督、審核,不斷提高會計信息披露的質量,維護好投資者的利益。

[1]儲一昀,王安武.上市公司盈利質量分析[J].會計研究,2000,(09):31-36.

[2]楊柳.上市公司盈利質量分析[J].理論研究,2012,(08).

[3]王桂英,宋寶.從現金流看企業盈利質量[J].經濟論壇刊,(2013) 12-521-12.

[4]周碩,企業盈利能力分析研究[B].商業經濟1009-1043(2013)0025-02.

[5]陳國民,趙秀娟.關于提高上市公司利潤質量的探討[J].經濟師刊,1004-4914(2014)01-147-02.

[6]Linda Elizabeth De Angelo.The use of accounting Performance measures in Proxy contests[J].Journal of Accounting and Economics, January1996,10(l):3一36

[7]GregoryJ.Jones,Jeannie,Blencher.Assessing,quality,of,Financial, Reporting.Accounting Horizons,2001(10):14,No3:353一36.

[8]Jennifer Francis,Ryan La fond,Per Olson.The Market Pricing of Earnings Quality.Working Paper,2001(10):206一209.

王小林,男,陜西大荔縣人,西安石油大學經濟管理學院,研究方向:企業財務管理。

F275.5

A

1008-4428(2015)01-83-03

猜你喜歡

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

中國外匯(2019年18期)2019-11-25 01:41:50

當代水產(2019年7期)2019-09-03 01:02:08

中國生殖健康(2019年2期)2019-08-23 08:12:08

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

湖南農業(2016年3期)2016-06-05 09:37:36

汽車觀察(2016年3期)2016-02-28 13:16:26