基于直覺模糊數模型的中國城鎮居民收入翻番測算

2015-12-29 13:36:32李紅霞粟麗歷重慶工商大學管理學院電子商務及供應鏈系統重慶市重點實驗室重慶工商大學財政金融學院重慶400067

商業經濟研究 2015年30期

■ 李紅霞 粟麗歷(1、重慶工商大學管理學院 2、電子商務及供應鏈系統重慶市重點實驗室 、重慶工商大學財政金融學院 重慶 400067)

引言

十八大報告提出:到2020年城鄉居民人均收入比2010年翻一番的新目標。這一目標事關百姓收入,關乎生活質量,在國內外引發廣泛關注和討論。剔除物價上漲因素等10年人均實際收入翻番作為中央高層的頂層設計之一,一系列宏觀經濟措施是經濟層面的。十八大報告中提出城鄉居民人均收入,是指所有人即全體人民人均收入“翻一番”的總體概念,并不意味每個人都在目前水平上翻一番,可能低收入者增加的還要多,高收入者增加的要少,這要視具體情況而定。

本文選取中國城鎮居民人均全年家庭總收入近10年數據,結合多屬性直覺模糊數集理論,探索多屬性直覺模糊數應用于人均收入翻番可能度方法;綜合多種經濟發展指標確定2002-2011年的直覺模糊數,估計2002-2011年10年人均收入翻番直覺模糊數可能度,證實2002-2011年10年人均收入翻番;預測2010-2020年10年人均收入翻番直覺模糊數可能度,為中國人均收入翻番決策支持開辟新的理論研究途徑。

多屬性直覺模糊數理論應用的具體過程

假設有n個年度,m種影響人均收入的屬性,屬性k的權重為wk,k=1,2,…,m。∑wk=1,目標是n個年度人均收入翻番。假設i年的屬性k的值是一個直覺模糊數aik=

步驟1:對屬性k∈{1,2,…,m},運用定義2計算年度i達到人均收入翻番:j∈{1,2,…,m}。

步驟2:綜合m種屬性,計算年度i優于年度j的人均收入可能度:

步驟3:比較2002年以后每一年相對于2002年的可能度,如果2011年比2002年的可能度大于2008年與2002年的可能度,則說明2011年的人均總收入比2002年來說實現了翻番。

2002-2011年人均總收入翻番直覺模糊數可能度

(一)2002-2011年人均總收入的主要決定指標數據

根據《中國區域經濟統計年鑒》近10年來“城鎮居民每人平均全年家庭總收入”的統計數據,整理出如表1所示的數據表。

(二)使用直覺模糊數集的可能度估算人均總收入翻番的實現程度

具體步驟:首先,考慮到人均收入受不確定性因素影響,排除通貨膨脹因素,把2002年以后的收入轉化到2002年的現值,得到表2。

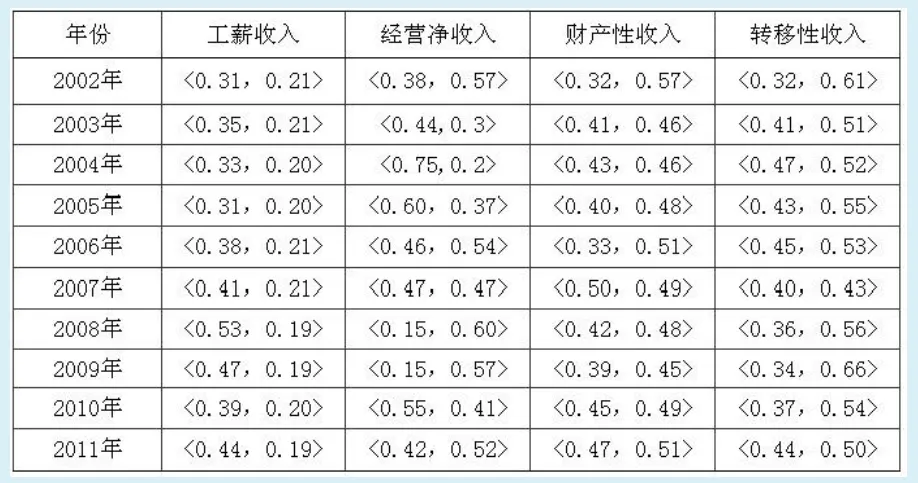

其次,根據直覺模糊數集理論,計算人均總收入翻番的各個影響因素的直覺模糊數和權重。各指標數據的直覺模糊數的計算根據實際經驗和統計數據的關聯度,來確定真隸屬度和假隸屬度,即確定各個因素的直覺模糊數。其中真隸屬度的確定是依據城鎮勞動者報酬、營業盈余、固定資產折舊和生產稅凈額四項指標的增長速率來確定的,因為這四項指標集中決定了城鎮居民人均總收入的翻番可能性,也即決定了城鎮居民人均總收入的各項指標數據的真隸屬度;假隸屬度是根據城鎮就業人數、營業稅、城鎮固定資產投入和財政收入增長速度四項指標的增長速率來確定的,因為這四項指標的高低直接影響了城鎮居民人均總收入的翻番可能度,在很多情況下會對城鎮居民人均總收入產生負面影響,故這四項指標決定了城鎮居民人均總收入的假隸屬度;關于各個影響因素的權重確定,采取的是各影響因素占總收入的比重大小。各指標屬性的直覺模糊數值如表3所示。

經計算,各指標的權重分別為工薪收入0.679,經營凈收入0.066,財產性收入0.020,轉移性收入0.235。

最后,計算2002年以后每一年的收入相對于2002年的可能翻番度。通過直覺模糊數模型,利用公式計算2002年以后每一年相對于2002年的可能翻番度,即首先計算工薪收入、經營凈收入、財產性收入和轉移性收入四項指標的每兩年的可能度,然后加權計算每兩年總的可能度。計算結果如表4所示。

表1 全國城鎮居民人均全年家庭總收入近10年數據(按收入來源分)

表2 去除通貨膨脹率后的各類收入人均值表

通過直覺模糊數模型計算獲得表4數據,可知歷年總的可能翻番度是逐年增加的,2008年比2002年的可能翻番度為0.2567,而2011年比2002年的可能翻番度達到0.4141。2011年翻番是通過直覺模糊數模型得知的。由此可以看出,從2002年到2011年,中國城鎮居民的人均總收入已經實現了翻番,對2020年的預測必須要通過翻番可能度值求解得知。

2010-2020年是否能翻番的預測說明

表3 各年份各指標屬性的直覺模糊數值表

表4 2002年以后每一年的收入相對于2002年的可能翻番度

表5 2020年相對于2010年的城鎮居民人均總收入灰色預測值

表6 2020年相對于2010年的城鎮居民人均總收入翻番的直覺模糊數和可能度

由于2020年的上述指標值無從獲得,因此,在本文中表3的數據用灰色預測模型GM(1,1)對2020年的工薪收入、經營凈收入、財產性收入、轉移性收入指標值進行預測,預測結果值如表5所示。

然后分別計算2020年按收入來源分配的直覺模糊數模型U,V值,據此計算2020年與2010年的可能翻番度結果如表6所示。

直覺模糊數模型所需指標在前述文章部分是實際得到的,而預測部分是通過估計得到的。利用直覺模糊數理論對預測數據做翻番驗證,不考慮各種不確定性因素,結合2002年至2011年城鎮居民人均總收入的增長情況及其每兩年的可能翻番度,由表6中2020年與2010年可能翻番度為0.4184可知,2010-2020年的人均總收入能實現翻番。

結論

本文結合直覺模糊數理論,通過對中國2002-2011年的城鎮居民人均總收入翻番可能度的計算,對城鎮居民人均總收入翻番可能度理論進行了實證,得出的結論是:在不考慮諸多不確定性因素的情況下,中國城鎮居民人均總收入翻番的直覺模糊數可能度達到0.2567就可以實現收入翻番。另外預測了2020年的城鎮人均總收入是否可以翻番,得到的結論是:在經濟發展速度和質量不發生大的改變的情況下,中國城鎮居民人均總收入在2020年可以在2010年的情況下翻番。

本文主要的創新點是:一是把直覺模糊數集理論應用于中國城鎮居民人均總收入的翻番估計實證過程;二是在確定模糊數的過程中,綜合考慮了城鎮勞動者報酬、營業盈余、固定資產折舊、生產稅凈額、城鎮就業人數、營業稅、城鎮固定資產投入和財政收入增長速度八項指標對中國城鎮居民人均總收入的正面和負面影響,用客觀指標來界定主觀因素,減少了對模糊數確定的主觀因素影響,進而確定了中國城鎮居民人均總收入在2011年翻番的可能度值,使結果更加客觀可信;三是應用直覺模糊數集方法確定的翻番可能度對中國2020年的城鎮居民人均總收入與2010年相比能否翻番進行了預測驗證,為中國城鎮居民人均總收入翻番研究開辟了新的理論研究途徑。

1.Xu Y,Wang Y,Miu X.Multi-attribute decision making method for air target threat evaluation based on intuitionistic fuzzy sets[J].Systems Engineering and Electronics,Journal of,2012,23(6)

2.Yuan X H,Li H X,Sun K B.The cut sets,decomposition theorems and representation theorems on intuitionistic fuzzy sets and interval valued fuzzy sets[J].Science China Information Sciences,2011,54(1)

3.陳均明,李紅霞.直覺模糊數可能度的概率定義及其決策[J].模糊系統與數學,2012(1)

4.盛來運,嚴建輝.中國區域經濟統計年鑒2011[D].中國統計出版社,2012

5.張學功,徐慧楓.政府轉移支付、收入差距對中國城鎮居民消費需求影響探究[J].商業經濟研究,2015(3)