資源型企業(yè)資產(chǎn)減值計(jì)提動(dòng)機(jī)的實(shí)證研究

2015-12-29 00:58:34郭艷萍,李嬌,魏文玲

財(cái)經(jīng)理論研究 2015年1期

資源型企業(yè)資產(chǎn)減值計(jì)提動(dòng)機(jī)的實(shí)證研究

郭艷萍,李嬌,魏文玲

(內(nèi)蒙古財(cái)經(jīng)大學(xué)會(huì)計(jì)學(xué)院,內(nèi)蒙古呼和浩特010070)

[摘要]本文分別從經(jīng)濟(jì)因素和盈余管理因素兩個(gè)方面對(duì)我國(guó)資源型企業(yè)資產(chǎn)減值計(jì)提的計(jì)提動(dòng)機(jī)進(jìn)行研究;實(shí)證研究發(fā)現(xiàn),影響資源型企業(yè)資產(chǎn)減值計(jì)提的因素既包括企業(yè)自身的經(jīng)濟(jì)因素也包括盈余管理中的扭虧動(dòng)機(jī)、大清洗動(dòng)機(jī)和利潤(rùn)平滑動(dòng)機(jī)等。

[關(guān)鍵詞]資源型企業(yè);資產(chǎn)減值;盈余管理

[收稿日期]2014-04-22

[作者簡(jiǎn)介]郭艷萍(1970-),女(滿族),內(nèi)蒙古財(cái)經(jīng)大學(xué)會(huì)計(jì)學(xué)院教授,博士,碩士生導(dǎo)師,從事減值會(huì)計(jì)、審計(jì)研究.

[中圖分類號(hào)]F406.7

一、研究背景

近年來(lái),越來(lái)越多的學(xué)者開(kāi)始注意資產(chǎn)減值的問(wèn)題,這之中不僅包括會(huì)計(jì)理論界也包括實(shí)務(wù)界。我國(guó)2007年1月1日起實(shí)施的《企業(yè)會(huì)計(jì)準(zhǔn)則》對(duì)資產(chǎn)減值政策做了較大的修改,同時(shí)增加了石油天然氣等礦區(qū)權(quán)益減值的規(guī)定。新會(huì)計(jì)準(zhǔn)則規(guī)定了企業(yè)應(yīng)當(dāng)在資產(chǎn)負(fù)債表日判斷資產(chǎn)是否存在減值的跡象,存在減值跡象的,應(yīng)當(dāng)估計(jì)其可收回金額。同時(shí)還規(guī)定了長(zhǎng)期資產(chǎn)減值一經(jīng)確認(rèn)以后年間不許轉(zhuǎn)回。這一規(guī)定在一定程度上限制了上市公司利用減值轉(zhuǎn)回進(jìn)行盈余管理的空間。新準(zhǔn)則實(shí)施至今的7年多來(lái),在特殊行業(yè)的實(shí)施效果如何,資源型企業(yè)資產(chǎn)減值計(jì)提的動(dòng)機(jī)有哪些是本文研究的重點(diǎn)。根據(jù)巨潮資訊的資源分類,本文選擇了石油、天然氣、煤炭、金屬、電力五大類耗竭資源作為研究對(duì)象。

資源型企業(yè)作為國(guó)民經(jīng)濟(jì)的支柱產(chǎn)業(yè),為國(guó)家的經(jīng)濟(jì)社會(huì)發(fā)展提供強(qiáng)大的物質(zhì)資源保障。2010年以來(lái),我國(guó)的經(jīng)濟(jì)增長(zhǎng)速度明顯放緩,煤炭、鋼鐵、電力的需求下滑,導(dǎo)致煤炭、鋼鐵資源價(jià)格開(kāi)始下滑,石油、天然氣價(jià)格也出現(xiàn)大幅度的波動(dòng)。煤炭作為我國(guó)的第一大能源,固定資產(chǎn)投資非常高,我國(guó)的煤炭產(chǎn)量巨大,經(jīng)濟(jì)放緩后電力需求的銳減以及煤炭產(chǎn)能的過(guò)剩是煤炭?jī)r(jià)格下跌的主要原因。我國(guó)以燃煤發(fā)電為主的發(fā)電結(jié)構(gòu)及煤炭行業(yè)市場(chǎng)化改革導(dǎo)致電力的價(jià)格受煤炭?jī)r(jià)格的顯著影響。鋼鐵作為國(guó)民經(jīng)濟(jì)發(fā)展的重要原料,供大于求的不平衡導(dǎo)致的價(jià)格下滑局面涌現(xiàn)。國(guó)際石油價(jià)格也出現(xiàn)了頻繁而劇烈的波動(dòng),石油價(jià)格波動(dòng)主要受其資源的稀缺性和國(guó)際石油壟斷性的影響,我國(guó)有一半的石油來(lái)自進(jìn)口,所以很難把控石油的價(jià)格,而天然氣價(jià)格的波動(dòng)受石油價(jià)格的顯著影響。隨著逐漸開(kāi)采的進(jìn)行,礦產(chǎn)資源的儲(chǔ)量也在逐漸減少,資源的形成速度遠(yuǎn)不及人類開(kāi)發(fā)利用的速度,開(kāi)采成本在逐漸上升。

我國(guó)2012年煤炭消費(fèi)量占能源消費(fèi)量的60.07%,我國(guó)以第一大能源煤炭為主的消費(fèi)格局短期內(nèi)無(wú)法改變,煤炭的生產(chǎn)基本滿足國(guó)內(nèi)需求,但是高消耗的利用,能源效率十分低下。同時(shí)我國(guó)一半的石油依賴進(jìn)口滿足需求,由于資源供需矛盾的惡化以及金融危機(jī)的影響,近幾年我國(guó)礦產(chǎn)、煤炭、鋼材的價(jià)格紛紛出現(xiàn)下降的趨勢(shì),對(duì)此這些企業(yè)資產(chǎn)的價(jià)值也應(yīng)該相應(yīng)調(diào)整,資源產(chǎn)業(yè)作為帶動(dòng)經(jīng)濟(jì)增長(zhǎng)的主要產(chǎn)業(yè),對(duì)其資產(chǎn)減值的分析是一項(xiàng)具有原創(chuàng)意義的研究工作。

二、國(guó)內(nèi)外文獻(xiàn)綜述

由于本文的研究對(duì)象是資源型企業(yè)的資產(chǎn)減值,本文就有關(guān)資產(chǎn)減值計(jì)提動(dòng)因方面的文獻(xiàn)做出總結(jié)與歸納。

國(guó)外學(xué)者對(duì)資產(chǎn)減值的研究多集中在以下幾個(gè)部分:減值公司的經(jīng)濟(jì)實(shí)質(zhì)特性、公司特征、宣告減值后的市場(chǎng)反應(yīng)和資產(chǎn)減值轉(zhuǎn)回動(dòng)機(jī)、盈余管理動(dòng)機(jī)等。根據(jù)Alciatore,M., P.Easton, and N.Spear的分類, 國(guó)外將資產(chǎn)減值會(huì)計(jì)的研究文獻(xiàn)劃分為“操控性研究”和“非操控性研究”兩大類,對(duì)于多數(shù)行業(yè)的公司, 管理層在確立減值時(shí)間和減值金額方面有巨大操控權(quán), 他們遵循一般公認(rèn)會(huì)計(jì)準(zhǔn)則(GAAP) 的規(guī)定, 這類研究文獻(xiàn)被稱作“操控性研究”;而對(duì)石油和天然氣公司的資產(chǎn)減值必須遵守美國(guó)證券交易委員會(huì)(SEC) 的規(guī)定, 與 GAAP 相比, 這些企業(yè)在決定減值時(shí)間和金額方面的選擇空間小得多, 這類文獻(xiàn)被作為“非操控性研究”①。

國(guó)內(nèi)研究將資產(chǎn)減值的計(jì)提動(dòng)因劃分為經(jīng)濟(jì)因素和盈余管理因素:經(jīng)濟(jì)因素即價(jià)值毀損因素,是指企業(yè)計(jì)提資產(chǎn)減值準(zhǔn)備是其資產(chǎn)價(jià)值減少的真實(shí)體現(xiàn);而盈余管理動(dòng)機(jī)是指企業(yè)計(jì)提資產(chǎn)減值準(zhǔn)備是為了實(shí)現(xiàn)扭虧、大清洗、利潤(rùn)平滑、配股等盈余管理動(dòng)機(jī)。另外有學(xué)者提出穩(wěn)健性因素也會(huì)影響資產(chǎn)減值的計(jì)提。

戴德明、毛新述(2005)以2001-2003年虧損上市公司為樣本,對(duì)影響上市公司計(jì)提資產(chǎn)減值準(zhǔn)備的兩大因素——經(jīng)濟(jì)因素和盈余管理因素進(jìn)行研究,得出這樣的研究結(jié)論:公司自身的經(jīng)營(yíng)環(huán)境和行業(yè)的不利變化這些經(jīng)濟(jì)因素對(duì)虧損上市公司計(jì)提資產(chǎn)減值準(zhǔn)備行為有一定的影響。在控制經(jīng)濟(jì)因素的影響后,大清洗行為仍存在于虧損公司中。

李增泉(2001)對(duì)1999年我國(guó)上市公司進(jìn)行研究表明,在沒(méi)有強(qiáng)制計(jì)提減值準(zhǔn)備時(shí),大多數(shù)上市公司會(huì)選擇不計(jì)提,即使計(jì)提了,其計(jì)提比例也是非常低的。當(dāng)1999年上市公司被強(qiáng)制執(zhí)行計(jì)提資產(chǎn)減值準(zhǔn)備時(shí),具有扭虧動(dòng)機(jī)的上市公司會(huì)選擇少計(jì)提減值的盈余管理行為,而具有利潤(rùn)平滑動(dòng)機(jī)的公司會(huì)選擇多計(jì)提減值準(zhǔn)備的盈余管理行為。也就是說(shuō),上市公司會(huì)根據(jù)自身不同的動(dòng)機(jī)選擇執(zhí)行有利于自身的資產(chǎn)減值準(zhǔn)備計(jì)提行為。

代冰彬、陸正飛、張然(2007)研究了我國(guó)上市公司計(jì)提資產(chǎn)減值的動(dòng)因。針對(duì)資產(chǎn)減值的計(jì)提動(dòng)機(jī),國(guó)內(nèi)外的研究成果已經(jīng)非常多了,多數(shù)學(xué)者將資產(chǎn)減值的動(dòng)因歸結(jié)為兩大類:經(jīng)濟(jì)因素和盈余管理因素。但是代冰彬等人卻發(fā)現(xiàn),還有另一重要因素影響企業(yè)資產(chǎn)減值的計(jì)提,即穩(wěn)健性因素。文章指出,如果不考察穩(wěn)健性因素,就無(wú)法充分說(shuō)明公司為了盈余管理而進(jìn)行資產(chǎn)減值計(jì)提行為。

段二軍(2007)對(duì)2006-2007年間公司的長(zhǎng)期資產(chǎn)減值準(zhǔn)備的計(jì)提和轉(zhuǎn)回情況進(jìn)行研究,文章比較了新準(zhǔn)則頒布前后長(zhǎng)期資產(chǎn)減值行為的異同。研究結(jié)果發(fā)現(xiàn),當(dāng)盈利能力提高時(shí),企業(yè)會(huì)選擇少計(jì)提資產(chǎn)減值,反之,則多計(jì)提減值。說(shuō)明,企業(yè)長(zhǎng)期資產(chǎn)減值準(zhǔn)備的計(jì)提與公司盈利能力有顯著相關(guān)性。

從上述國(guó)內(nèi)外學(xué)者對(duì)于資產(chǎn)減值研究的綜述表明,資產(chǎn)減值計(jì)提動(dòng)因主要有經(jīng)濟(jì)因素和盈余管理因素,我國(guó)學(xué)者另外提出穩(wěn)健性因素也會(huì)影響資產(chǎn)減值的計(jì)提。上市公司對(duì)于資產(chǎn)減值的計(jì)提可能是對(duì)企業(yè)經(jīng)營(yíng)情況以及盈利情況變化的真實(shí)反映,與此同時(shí)也可能成為管理層進(jìn)行盈余管理的手段。國(guó)外的學(xué)者對(duì)于市場(chǎng)會(huì)對(duì)資產(chǎn)減值情況做出何種反應(yīng)進(jìn)行了更多的研究,但是在我國(guó),學(xué)者們對(duì)于資產(chǎn)減值的研究多集中在減值動(dòng)因分析方面。在研究我國(guó)的上市公司對(duì)于資產(chǎn)減值的計(jì)提方面,我國(guó)不同于其他國(guó)家的制度背景,學(xué)者們認(rèn)為,我國(guó)的市場(chǎng)監(jiān)管部門對(duì)于ST、PT制度以及配股制度的有關(guān)規(guī)定是上市公司利用資產(chǎn)減值的方法來(lái)進(jìn)行盈余管理的主要原因。

我國(guó)關(guān)于資產(chǎn)減值的研究大多集中在主板市場(chǎng),對(duì)特殊行業(yè)的研究較少。本文基于資源型產(chǎn)業(yè)的特殊性,對(duì)其資產(chǎn)減值影響因素及經(jīng)濟(jì)后果進(jìn)行深入的研究。

三、資源型上市公司資產(chǎn)減值計(jì)提動(dòng)機(jī)的實(shí)證研究

本文為了研究需要將資源劃分為耗竭資源和再生資源兩大類。資源型企業(yè)主要是耗竭類資源企業(yè),包括煤炭、鋼鐵、石油、天然氣、電力類上市公司。本文的研究對(duì)象是耗竭資源類上市公司。

本章運(yùn)用實(shí)證分析方法對(duì)資源型上市公司資產(chǎn)減值計(jì)提動(dòng)機(jī)進(jìn)行研究。不同的學(xué)者對(duì)于資產(chǎn)減值計(jì)提動(dòng)機(jī)的研究,由于其選取的樣本不同因此得出的結(jié)論也有所差異。國(guó)內(nèi)的學(xué)者多數(shù)選擇了主板市場(chǎng)整體進(jìn)行研究,對(duì)特殊行業(yè)的研究較少,本文以此為出發(fā)點(diǎn),對(duì)我國(guó)資源型上市公司資產(chǎn)減值計(jì)提動(dòng)機(jī)進(jìn)行研究。

(一)研究假設(shè)

1.經(jīng)濟(jì)因素假設(shè)

微觀經(jīng)濟(jì)因素:一般情況下,企業(yè)自身的經(jīng)營(yíng)環(huán)境越惡劣,資產(chǎn)的盈利能力就越差,未來(lái)現(xiàn)金流量越少,可收回金額會(huì)降低,越有可能計(jì)提資產(chǎn)減值準(zhǔn)備。同樣的,總資產(chǎn)周轉(zhuǎn)比率越低,企業(yè)的營(yíng)運(yùn)能力越差,企業(yè)越有可能計(jì)提資產(chǎn)減值準(zhǔn)備。為了研究?jī)r(jià)格波動(dòng)對(duì)資源型企業(yè)減值計(jì)提的影響,本文選取了營(yíng)業(yè)收入增長(zhǎng)率指標(biāo),并預(yù)期營(yíng)業(yè)收入增長(zhǎng)率與資產(chǎn)減值的計(jì)提呈反向相關(guān)關(guān)系。本文根據(jù)前人的研究將總資產(chǎn)凈利潤(rùn)率作為衡量企業(yè)盈利能力內(nèi)部經(jīng)濟(jì)因素,將總資產(chǎn)周轉(zhuǎn)率作為企業(yè)營(yíng)運(yùn)能力指標(biāo),營(yíng)業(yè)收入增長(zhǎng)率作為價(jià)格變動(dòng)指標(biāo)。因此提出假設(shè):

假設(shè)1:資源型企業(yè)的資產(chǎn)減值計(jì)提比例與營(yíng)業(yè)收入增長(zhǎng)率呈負(fù)相關(guān)關(guān)系。

假設(shè)2:資源型企業(yè)的資產(chǎn)減值計(jì)提比例與企業(yè)總資產(chǎn)凈利潤(rùn)率呈負(fù)相關(guān)關(guān)系。

假設(shè)3:資源型企業(yè)的資產(chǎn)減值計(jì)提比例與總資產(chǎn)周轉(zhuǎn)率呈負(fù)相關(guān)關(guān)系。

宏觀經(jīng)濟(jì)因素:自20世紀(jì)70年代以來(lái),我國(guó)GDP以年均10%的速度高速增長(zhǎng),經(jīng)濟(jì)的高速增長(zhǎng),勢(shì)必會(huì)消耗大量的礦產(chǎn)資源,但是2010年以來(lái)我國(guó)經(jīng)濟(jì)增長(zhǎng)速度放緩,2010年國(guó)內(nèi)生產(chǎn)總值增長(zhǎng)百分比為10.45%,2011年國(guó)內(nèi)生產(chǎn)總值增長(zhǎng)百分比為9.3%,2012年國(guó)內(nèi)生產(chǎn)總值增長(zhǎng)率為7.8%,宏觀經(jīng)濟(jì)的發(fā)展會(huì)對(duì)資源型企業(yè)資產(chǎn)減值的計(jì)提產(chǎn)生顯著影響。因此提出假設(shè):

假設(shè)4:經(jīng)濟(jì)增長(zhǎng)速度的放緩對(duì)資源型企業(yè)資產(chǎn)減值有顯著影響。

2.盈余管理動(dòng)機(jī)假設(shè)

關(guān)于扭虧動(dòng)機(jī),我國(guó)股票交易市場(chǎng)對(duì)于虧損上市公司有嚴(yán)格的規(guī)定,若公司連續(xù)虧損,將被ST、PT或終止上市。上市公司一旦被處理,將大大增加從證券市場(chǎng)取得稀缺資源的成本,例如,籌資、增發(fā)新股、配股等。因此,上市公司的管理人絕不希望看到公司出現(xiàn)虧損的局面。因此,公司為避免虧損,具有強(qiáng)烈動(dòng)機(jī)通過(guò)資產(chǎn)減值政策實(shí)現(xiàn)扭虧。薛爽(2006)以及李增泉(2006)等的研究發(fā)現(xiàn)72%的虧損公司利用扭虧實(shí)現(xiàn)盈利。趙春光(2006)的研究也得出了相似的結(jié)論。因此提出假設(shè):

假設(shè)5:具有扭虧動(dòng)機(jī)的資源型上市公司,其計(jì)提的資產(chǎn)減值比率會(huì)較低。

由于我國(guó)特殊的市場(chǎng)監(jiān)管制度,上市公司一旦出現(xiàn)虧損將會(huì)被特殊處理,但是相關(guān)規(guī)定并未對(duì)虧損大小做出說(shuō)明,小虧損和大虧損都會(huì)受到影響。所以,上市公司出現(xiàn)虧損并在短期內(nèi)無(wú)法扭虧為贏時(shí),就會(huì)選擇大清洗的方式一次性虧損徹底,為來(lái)年盈利的目的做準(zhǔn)備。因此提出假設(shè):

假設(shè)6:具有大清洗動(dòng)機(jī)的資源型企業(yè)計(jì)提資產(chǎn)減值比例會(huì)提高。

為了向市場(chǎng)傳遞公司經(jīng)營(yíng)風(fēng)險(xiǎn)小、經(jīng)營(yíng)業(yè)績(jī)逐年遞增的信息,提高股票交易價(jià)格,上市公司管理層不希望看到過(guò)高或過(guò)低的利潤(rùn),因此為了維護(hù)公司的良好形象,管理層有利用資產(chǎn)減值的計(jì)提進(jìn)行利潤(rùn)平滑的盈余管理動(dòng)機(jī),因此提出假設(shè):

假設(shè)7:具有利潤(rùn)平滑動(dòng)機(jī)的資源型企業(yè)其盈余特別高時(shí),會(huì)計(jì)提較多的減值準(zhǔn)備。

(二)樣本選取

本文依據(jù)證監(jiān)會(huì)2013年上市公司行業(yè)分類,選擇了2010-2012年采礦業(yè)、部分制造業(yè)(化學(xué)原料及化學(xué)制品制造業(yè)、非金屬礦物制造業(yè))以及電力、熱力、燃?xì)饧八a(chǎn)和供應(yīng)業(yè)為研究樣本。最后得到樣本共405家資源型上市公司,共計(jì)1215組樣本數(shù)據(jù)。

本文研究所用的數(shù)據(jù)均來(lái)自于國(guó)泰安數(shù)據(jù)庫(kù)及中國(guó)證券監(jiān)督管理委員會(huì)。使用的軟件是SPSS 19.0和Excel。

(三)研究設(shè)計(jì)

根據(jù)本文理論部分的論述,經(jīng)濟(jì)因素一般由微觀因素和宏觀因素兩方面衡量。微觀因素主要是企業(yè)自身的業(yè)績(jī)指標(biāo),包括衡量公司盈利能力指標(biāo)總資產(chǎn)凈利潤(rùn)率(ROA)、公司營(yíng)運(yùn)能力指標(biāo)總資產(chǎn)周轉(zhuǎn)率(TR)、公司的發(fā)展能力指標(biāo)營(yíng)業(yè)收入增長(zhǎng)率(SALES)。宏觀經(jīng)濟(jì)因素選取了各地區(qū)人均GDP的對(duì)數(shù)。盈余管理因素包括是否存在扭虧動(dòng)機(jī)(NK)、是否存在清洗動(dòng)機(jī)(BATH)、是否有利潤(rùn)平滑動(dòng)機(jī)(SMOOTH)。為了減少公司規(guī)模和年份對(duì)于結(jié)果的影響,本文選取SIZE、YEAR為控制變量。結(jié)合假設(shè),建立模型如下:

WDit= α0+α1ROAit+α2TRit+α3ΔSALESit+α4GDPt+α5NKit+α6BATHit+α7SMOOTHi+α8SIZEit+α9YEAR+εit

其中:α0是常數(shù)項(xiàng),α1… α9為各自變量系數(shù),εit為誤差項(xiàng)。

其中:

被解釋變量:

WDit:計(jì)提資產(chǎn)減值準(zhǔn)備比例=(期末減值準(zhǔn)備-期初減值準(zhǔn)備)/期初總資產(chǎn)。因?yàn)橛?jì)提資產(chǎn)減值的對(duì)象是企業(yè)期初的資產(chǎn),本期增加的資產(chǎn)通常不會(huì)出現(xiàn)減值情況,所以本文選用期初總資產(chǎn)作為分母。

表1

變量名稱及符號(hào)

解釋變量:

ROAit:總資產(chǎn)凈利潤(rùn)率=凈利潤(rùn)/年初總資產(chǎn)

TRit:總資產(chǎn)周轉(zhuǎn)率=銷售收入凈額/資產(chǎn)平均總額

SALESit:營(yíng)業(yè)收入增長(zhǎng)率=(本年?duì)I業(yè)收入-上年?duì)I業(yè)收入)/上年?duì)I業(yè)收入

GDPt:資源型企業(yè)的注冊(cè)地2010-2012年各地區(qū)的人均GDP取對(duì)數(shù)。如果前后兩年某地區(qū)的人均GDP的對(duì)數(shù)是遞增的,那么減值準(zhǔn)備計(jì)提數(shù)的減少反映了外部經(jīng)濟(jì)環(huán)境的好轉(zhuǎn),反之,減值準(zhǔn)備計(jì)提數(shù)的減少并非源于外部經(jīng)濟(jì)環(huán)境的好轉(zhuǎn),可能是處于非經(jīng)濟(jì)因素的動(dòng)機(jī)。

NKit:是否扭虧,虛擬變量。當(dāng)t-1年凈利潤(rùn)小于0,且t年凈利潤(rùn)大于0時(shí),取1,反之,取0。

BATHit:替代變量,是否存在大清洗動(dòng)機(jī)。當(dāng)NKit=0,且減值前凈利潤(rùn)/期初總資產(chǎn)小于該變量所有負(fù)值的中位數(shù),則BATHit=減值前凈利潤(rùn)/期初總資產(chǎn)乘以(-1),反之,取0。

SMOOTHit:替代變量,是否存在利潤(rùn)平滑動(dòng)機(jī)。當(dāng)NKit=0,且減值前凈利潤(rùn)/期初總資產(chǎn)大于該變量所有正值的中位數(shù),則SMOOTHit=減值前凈利潤(rùn)/期初總資產(chǎn),反之,取0。

SIZEit:控制變量,SIZEit=ln(總資產(chǎn))。控制公司規(guī)模對(duì)模型的影響。

YEAR:控制變量,若數(shù)據(jù)是2010年的,則YEAR1=1,YEAR2=0,YEAR3=0。若數(shù)據(jù)是2011年的,則YEAR2=1,YEAR1=0,YEAR3=0。若數(shù)據(jù)是2012年的,則YEAR3=1,YEAR1=0,YEAR2=0。用來(lái)控制年份。

(四)實(shí)證結(jié)果與分析

1.描述性統(tǒng)計(jì)

首先對(duì)資源型企業(yè)資產(chǎn)減值計(jì)提情況總體分析,對(duì)資源型企業(yè)資產(chǎn)2010-2012年減值準(zhǔn)備計(jì)提總額以及短期資產(chǎn)減值準(zhǔn)備計(jì)提情況進(jìn)行描述性統(tǒng)計(jì)。

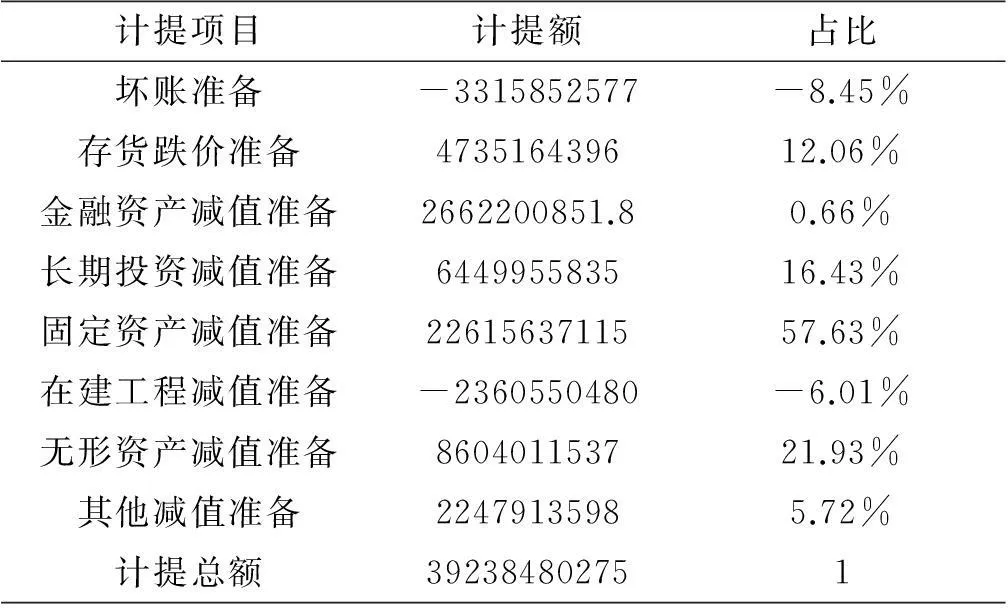

表2

2010-2012年樣本上市公司減值準(zhǔn)備總額統(tǒng)計(jì)

表3

2010-2012年樣本上市公司

從表2可以看出,上市公司資產(chǎn)減值準(zhǔn)備總額的均值基本維持在8000萬(wàn)左右,以微小的速度遞增。從表3可以看出,資源型企業(yè)的資產(chǎn)減值計(jì)提項(xiàng)目中,固定資產(chǎn)和無(wú)形資產(chǎn)的計(jì)提比例最大:固定資產(chǎn)減值的計(jì)提額為22615637115,占計(jì)提總額的57.63%,這是因?yàn)橘Y源型企業(yè)資產(chǎn)的專用性強(qiáng)、單位價(jià)值高,固定資產(chǎn)投入相對(duì)較大。無(wú)形資產(chǎn)減值得計(jì)提額為8604011537,占計(jì)提總額的21.93%,這是因?yàn)橘Y源型企業(yè)未探明礦區(qū)等無(wú)形資產(chǎn)的未來(lái)經(jīng)濟(jì)利益很難估計(jì),所以無(wú)形資產(chǎn)計(jì)提減值的比例相對(duì)較大。

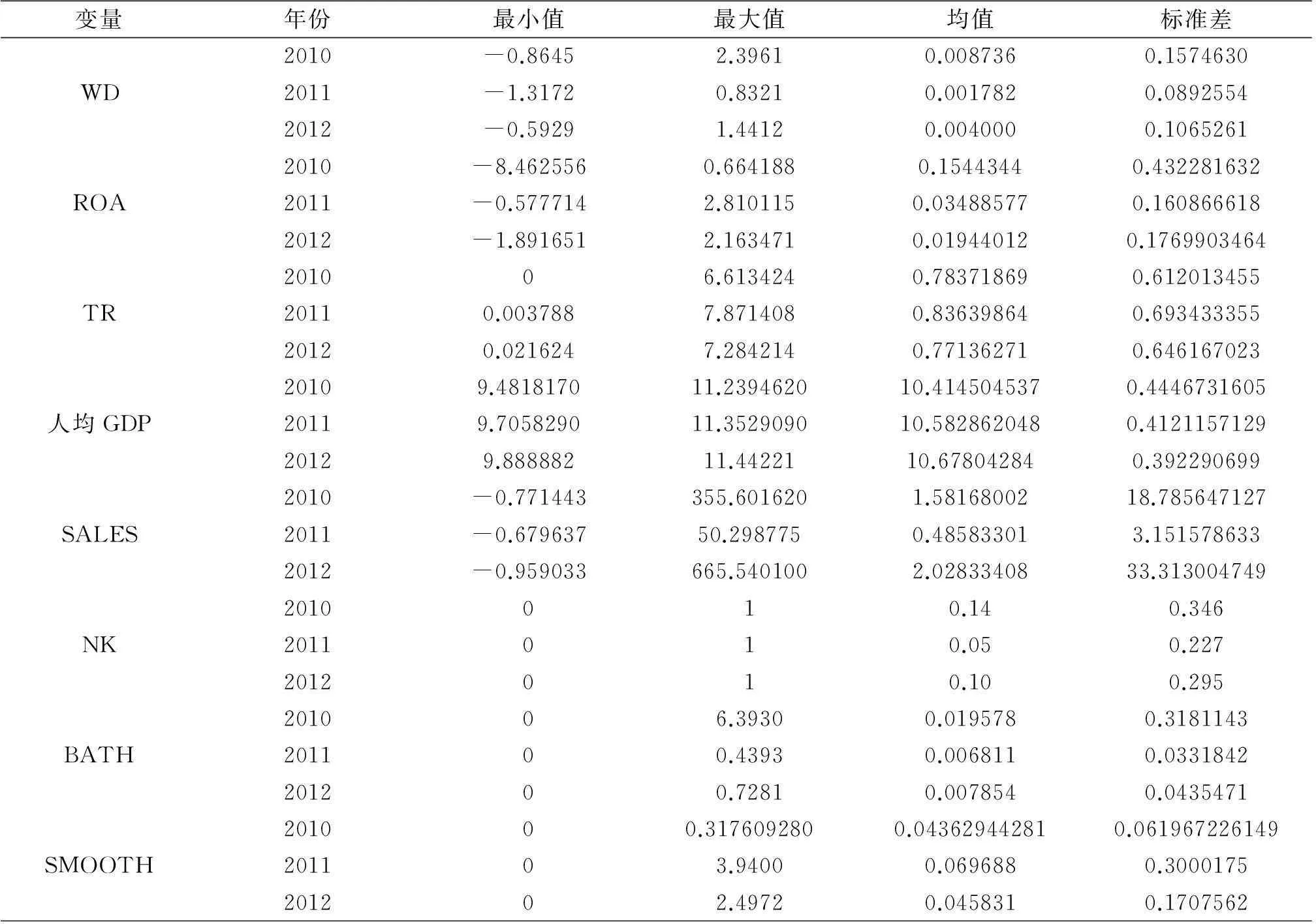

在進(jìn)行統(tǒng)計(jì)檢驗(yàn)之前,對(duì)非控制變量進(jìn)行描述性統(tǒng)計(jì),統(tǒng)計(jì)結(jié)果如表4。

表4

描述性統(tǒng)計(jì)

從表4中可以看出,2010年到2012年樣本公司的資產(chǎn)減值計(jì)提比率的平均數(shù)先降后升的趨勢(shì),2010年資產(chǎn)減值的計(jì)提比率為0.87%,2011年下降為0.17%,2011年降幅較大,2012年又緩慢回升為0.40%。最小值為負(fù)值表示資產(chǎn)減值的轉(zhuǎn)回,轉(zhuǎn)回比率也呈現(xiàn)出先降后升的趨勢(shì)。同時(shí),對(duì)自變量的描述性統(tǒng)計(jì)發(fā)現(xiàn),營(yíng)業(yè)收入增長(zhǎng)率的變化趨勢(shì)與被解釋變量的變化趨勢(shì)相同,也是先升后降;總資產(chǎn)凈利潤(rùn)率呈逐年下降的趨勢(shì),且2011年相對(duì)于2010年下降幅度較大,這與資產(chǎn)減值計(jì)提比率的變化趨勢(shì)有一定的相似處。總資產(chǎn)周轉(zhuǎn)率的均值先升后降,與被解釋變量的變化方向相反。而反映宏觀經(jīng)濟(jì)因素的人均GDP的對(duì)數(shù),在2010-2012年基本維持在10.5左右,并沒(méi)有顯著變化。另外,對(duì)于盈余管理因素方面的變量而言,從2010年到2012年扭虧變量的均值分別為14%、5%、10%,扭虧比率相對(duì)較大,且其變動(dòng)趨勢(shì)與資產(chǎn)減值計(jì)提比例的變動(dòng)趨勢(shì)相同。

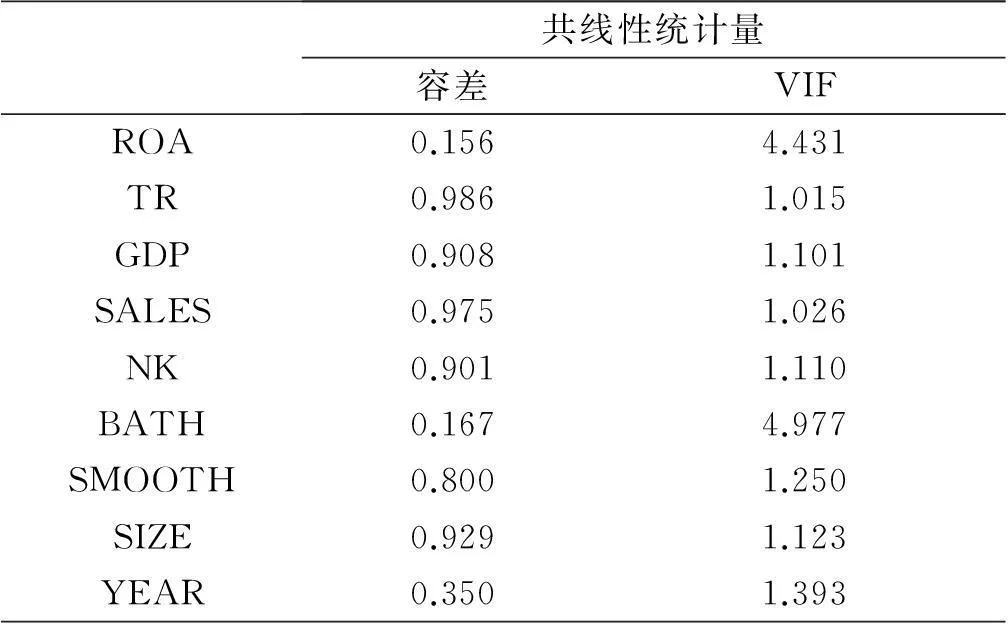

2.多重共線性檢驗(yàn)

在對(duì)資源型企業(yè)資產(chǎn)減值計(jì)提影響因素進(jìn)行回歸分析之前,首先應(yīng)檢驗(yàn)本文所選自變量之前是否存在顯著的多重共線性,排除其對(duì)回歸結(jié)果的影響。檢驗(yàn)結(jié)果如下表:

表5

共線性檢驗(yàn)

根據(jù)前人的經(jīng)驗(yàn),當(dāng)VIF (方差膨脹因子)大于10時(shí),說(shuō)明各變量之間存在嚴(yán)重的多重共線性。通過(guò)表可以看出,模型中的容差最大為0.986,最小為0.156,都不超過(guò)1。由表5可以看出,VIF(方差膨脹因子)均小于10,模型中的容差都不超過(guò)1,所以,模型進(jìn)行下一步的多元線性回歸是可行的。

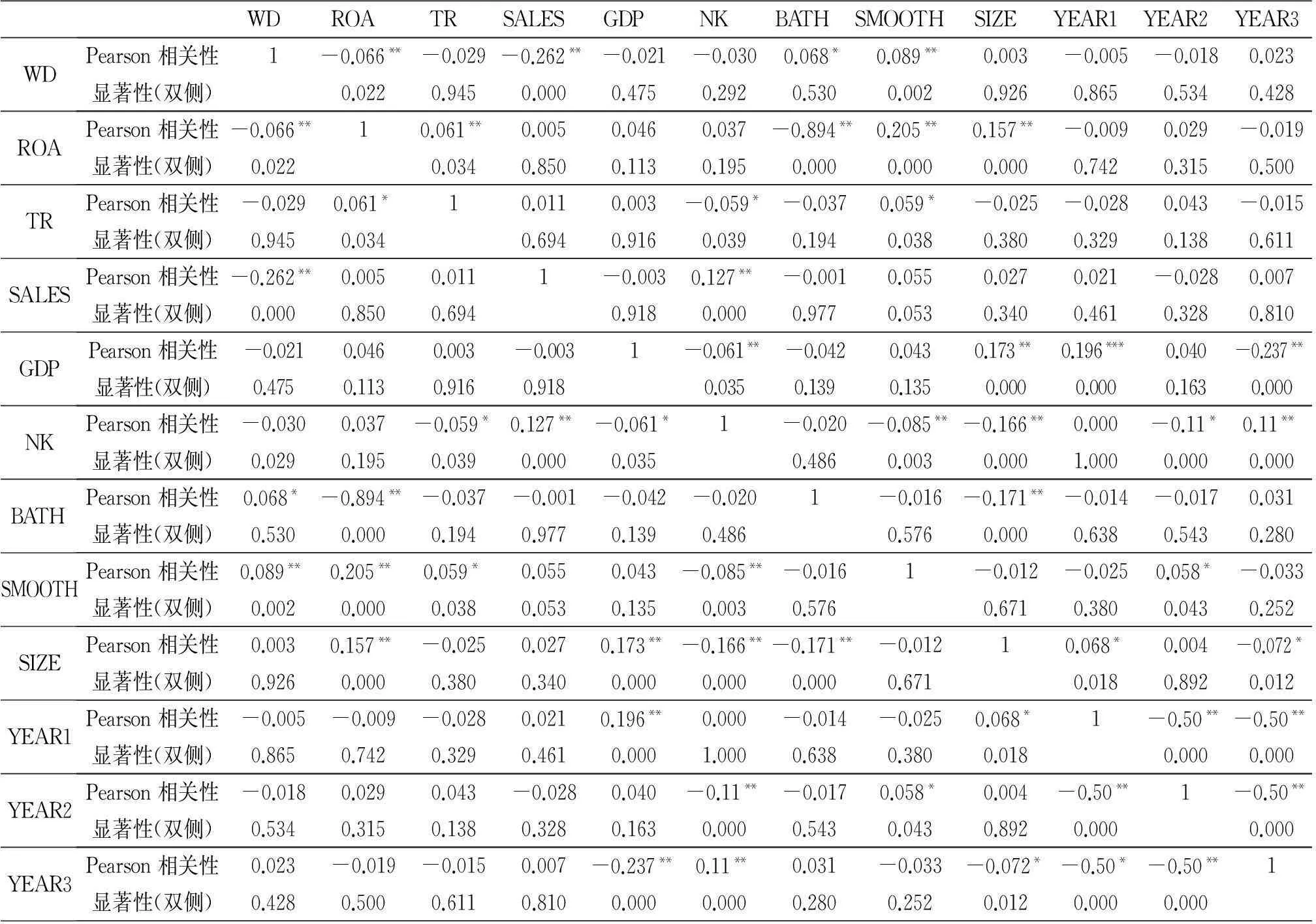

3.相關(guān)系數(shù)分析

相關(guān)系數(shù)分析是對(duì)變量之間的相關(guān)程度及相關(guān)方向進(jìn)行統(tǒng)計(jì)的一種分析方法,相關(guān)系數(shù)絕對(duì)值越大,說(shuō)明相關(guān)度越強(qiáng)。本文通過(guò)Pearson檢驗(yàn)對(duì)變量之間的相關(guān)性進(jìn)行分析,分析結(jié)果如表6。

表6

相關(guān)系數(shù)分析

*表示在0.05的水平上顯著,**表示在0.01的水平上顯著.

從表6可以看出,資產(chǎn)減值的計(jì)提比例與反應(yīng)發(fā)展能力指標(biāo)的營(yíng)業(yè)收入增長(zhǎng)率在1%的顯著性水平上呈現(xiàn)顯著負(fù)相關(guān)關(guān)系,與反映盈利能力指標(biāo)的總資產(chǎn)凈利潤(rùn)率在5%的顯著性水平上呈顯著負(fù)相關(guān)關(guān)系。總資產(chǎn)周轉(zhuǎn)率與資產(chǎn)減值準(zhǔn)備計(jì)提比例的相關(guān)系數(shù)為-0.029,相關(guān)方向與我們的預(yù)測(cè)是一致的,但是并沒(méi)有通過(guò)顯著性檢驗(yàn),說(shuō)明總資產(chǎn)周轉(zhuǎn)率并不是資產(chǎn)減值準(zhǔn)備計(jì)提比例的主要?jiǎng)右颍@可能因?yàn)橘Y源型企業(yè)的資產(chǎn)專用性強(qiáng)、單位價(jià)值高、使用壽命較長(zhǎng),所以資產(chǎn)周轉(zhuǎn)率一般較小,對(duì)資產(chǎn)減值的計(jì)提沒(méi)有顯著影響。宏觀經(jīng)濟(jì)因素的人均GDP的對(duì)數(shù)與資產(chǎn)減值準(zhǔn)備計(jì)提比例的相關(guān)系數(shù)為-0.021,相關(guān)方向與我們的預(yù)測(cè)是一致的,但是也沒(méi)有通過(guò)顯著性檢驗(yàn),說(shuō)明資產(chǎn)減值準(zhǔn)備計(jì)提比例的變動(dòng)并非出于宏觀經(jīng)濟(jì)環(huán)境的變化,這可能是因?yàn)橘Y源型企業(yè)的資產(chǎn)未來(lái)現(xiàn)金流量很難確定。企業(yè)管理層更多的是根據(jù)自身情況,選擇有利于自己的會(huì)計(jì)政策。因此可以初步判斷假設(shè)1、假設(shè)2是成立的,而假設(shè)3、假設(shè)4是不成立的。

在盈余管理方面,大清洗動(dòng)機(jī)與資產(chǎn)減值計(jì)提比例呈正相關(guān)關(guān)系,并通過(guò)了5%水平下的顯著性檢驗(yàn),說(shuō)明短期內(nèi)無(wú)法扭虧為盈的公司會(huì)一次性計(jì)提大量的減值,為來(lái)年的盈利做準(zhǔn)備,說(shuō)明假設(shè)6是成立的。利潤(rùn)平滑動(dòng)機(jī)與資產(chǎn)減值的計(jì)提呈正相關(guān)關(guān)系,并且通過(guò)了1%水平上的顯著性檢驗(yàn),說(shuō)明盈余較大的公司會(huì)利用資產(chǎn)減值的計(jì)提進(jìn)行利潤(rùn)平滑,說(shuō)明假設(shè)7是成立的。扭虧動(dòng)機(jī)與資產(chǎn)減值的計(jì)提呈負(fù)相關(guān)關(guān)系,說(shuō)明存在扭虧動(dòng)機(jī)的企業(yè)傾向于少計(jì)提資產(chǎn)減值準(zhǔn)備。

4.多元回歸分析

本文在剔除變量后的修正模型為:

WDit=α0+α1ROAit+α2TRit+α3ΔSALESit+α4GDPt+α5NKit+α6BATHit+α7SMOOTHi+α8SIZEit+α9YEAR+εit

(2)

其中:α0是常數(shù)項(xiàng),α1… α9為各自變量系數(shù),εit為誤差項(xiàng)。

為了進(jìn)一步揭示在多變量共同作用下對(duì)資產(chǎn)減值計(jì)提的影響,本文采用多元回歸的方法對(duì)模型進(jìn)行分析,對(duì)方差進(jìn)行分析結(jié)果如表7:

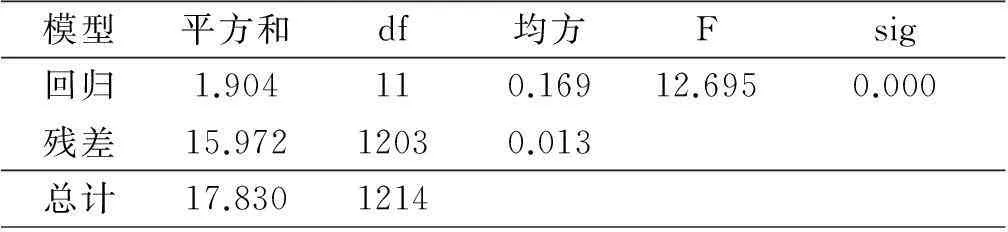

表7

方差分析表

從方差分析表可以看出,模型的F值為12.659,其sig值通過(guò)了1%水平上的顯著性檢驗(yàn),說(shuō)明該模型在總體上具有很好的解釋力度。

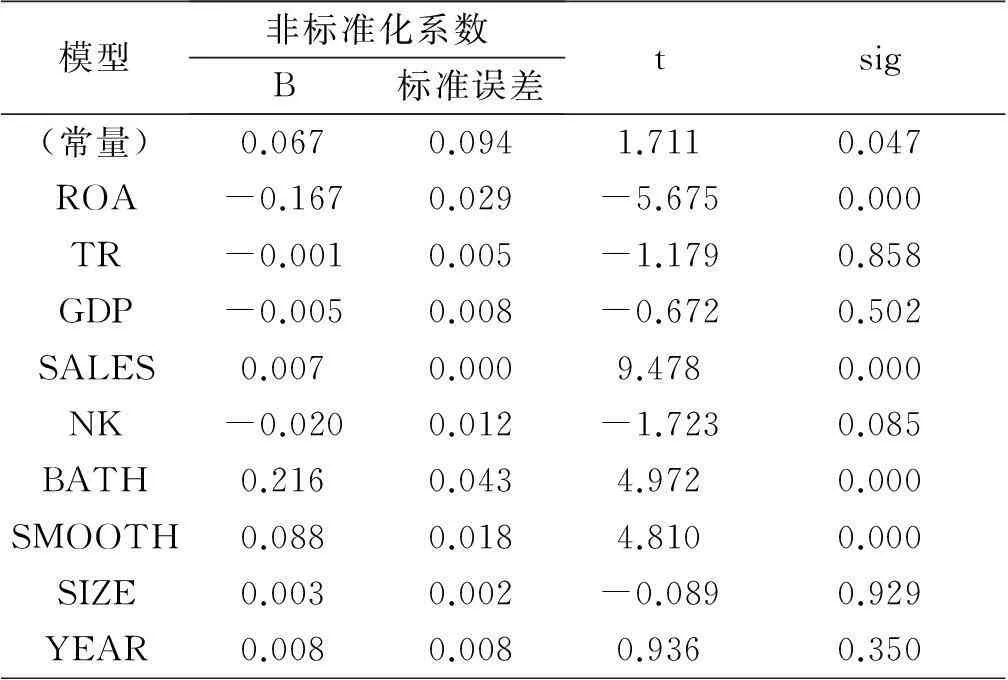

表8

多元回歸分析結(jié)果

通過(guò)以上回歸發(fā)現(xiàn),總資產(chǎn)收益率(ROA)、營(yíng)業(yè)收入增長(zhǎng)率(SALES)、扭虧動(dòng)機(jī)(NK)、大清洗動(dòng)機(jī)(BATH)和利潤(rùn)平滑動(dòng)機(jī)(SMOOTH)對(duì)回歸系數(shù)的檢驗(yàn)都通過(guò)了顯著水平。說(shuō)明這些因素都對(duì)資產(chǎn)減值的計(jì)提有顯著影響。

就經(jīng)濟(jì)因素方面而言,營(yíng)業(yè)收入增長(zhǎng)率的系數(shù)為-0.262,且通過(guò)了1%水平上的顯著性檢驗(yàn),因此,企業(yè)的發(fā)展能力越好,計(jì)提的減值準(zhǔn)備越少,間接說(shuō)明資源型企業(yè)減值的計(jì)提部分原因在于近幾年煤炭、鋼鐵等能源價(jià)格的下降,證明假設(shè)1成立。這與鄧小洋、丁寧(2011)《資產(chǎn)減值計(jì)提動(dòng)機(jī)的實(shí)證研究》中的結(jié)論相一致。總資產(chǎn)凈利潤(rùn)率的系數(shù)為-0.393,并且通過(guò)了1%水平上的顯著性檢驗(yàn),說(shuō)明公司的盈利能力越強(qiáng),計(jì)提的減值損失越少。證明假設(shè)2是成立的。總資產(chǎn)周轉(zhuǎn)率的系數(shù)為-0.005,說(shuō)明公司的營(yíng)運(yùn)能力越好,計(jì)提的減值損失越少,但是并沒(méi)有通過(guò)顯著性檢驗(yàn)。因此假設(shè)3并沒(méi)有得到證實(shí),可能因?yàn)橘Y源型企業(yè)資產(chǎn)具有資產(chǎn)專用性強(qiáng)、單位價(jià)值高、使用壽命較長(zhǎng)等特點(diǎn),所以資產(chǎn)周轉(zhuǎn)率一般較小,對(duì)資產(chǎn)減值的計(jì)提沒(méi)有顯著影響。宏觀經(jīng)濟(jì)因素人均GDP的系數(shù)為-0.019,說(shuō)明隨著宏觀經(jīng)濟(jì)環(huán)境的好轉(zhuǎn),企業(yè)會(huì)減少減值準(zhǔn)備的計(jì)提。但是這一指標(biāo)并沒(méi)有通過(guò)顯著性檢驗(yàn)。假設(shè)4沒(méi)有得到證實(shí),這可能是因?yàn)橘Y源型企業(yè)的資產(chǎn)未來(lái)現(xiàn)金流量很難確定,一般要靠估計(jì),會(huì)計(jì)人員沒(méi)有根據(jù)宏觀經(jīng)濟(jì)的變化對(duì)資產(chǎn)未來(lái)現(xiàn)金流量做出正確的估計(jì)。

就盈余管理因素而言,扭虧動(dòng)機(jī)對(duì)資產(chǎn)減值計(jì)提的影響系數(shù)為-0.050,并且通過(guò)了10%水平上的顯著性檢驗(yàn),與我們預(yù)期的研究假設(shè)相符,說(shuō)明虧損的上市公司有很強(qiáng)的動(dòng)機(jī)利用資產(chǎn)減值進(jìn)行盈余管理。證明假設(shè)5成立。大清洗動(dòng)機(jī)對(duì)資產(chǎn)減值計(jì)提的影響系數(shù)為0.332,并且通過(guò)了1%水平上的顯著性檢驗(yàn),與我們預(yù)期的研究假設(shè)相符,說(shuō)明短期內(nèi)無(wú)法扭虧為贏的公司會(huì)選擇一次性計(jì)提大額的減值準(zhǔn)備為來(lái)年的盈余做好準(zhǔn)備。證明假設(shè)6成立。利潤(rùn)平滑動(dòng)機(jī)對(duì)資產(chǎn)減值的影響系數(shù)為0.147,并且通過(guò)了1%水平上的顯著性檢驗(yàn),說(shuō)明為了向市場(chǎng)傳遞公司經(jīng)營(yíng)風(fēng)險(xiǎn)小、經(jīng)營(yíng)業(yè)績(jī)逐年遞增的信息,提高股票交易價(jià)格,上市公司管理層不希望看到過(guò)高或過(guò)低的利潤(rùn),因此為了維護(hù)公司的形象,管理層有在盈利很好的年份相應(yīng)多提點(diǎn)減值準(zhǔn)備來(lái)造成利潤(rùn)平穩(wěn)增長(zhǎng)的假象,證明假設(shè)7成立。

五、研究結(jié)論與政策建議

(一)研究結(jié)論

本文以資源型企業(yè)2010-2012年計(jì)提減值的企業(yè)為研究對(duì)象,對(duì)上市公司資產(chǎn)減值計(jì)提動(dòng)機(jī)進(jìn)行研究。本文首先對(duì)樣本公司資產(chǎn)減值計(jì)提總額與短期資產(chǎn)減值計(jì)提額進(jìn)行統(tǒng)計(jì)分析,分析資產(chǎn)減值計(jì)提額的變動(dòng)情況;后對(duì)所選變量進(jìn)行描述性統(tǒng)計(jì)及共線性檢驗(yàn),剔除存在多重共線性的變量;后進(jìn)行相關(guān)性檢驗(yàn),分析變量的相關(guān)程度,初步預(yù)測(cè)假設(shè)的成立與否;最后建立多元線性回歸模型,分別從經(jīng)濟(jì)因素和盈余管理因素兩方面對(duì)資產(chǎn)減值計(jì)提比例進(jìn)行回歸分析,回歸結(jié)果表明:

資源型企業(yè)的資產(chǎn)減值的計(jì)提與反映盈利能力的指標(biāo)總資產(chǎn)凈利潤(rùn)率通過(guò)了顯著性檢驗(yàn),證明資產(chǎn)減值的計(jì)提與微觀經(jīng)濟(jì)因素中的盈利能力存在相關(guān)關(guān)系;但是資源型企業(yè)的資產(chǎn)減值的計(jì)提與反映營(yíng)運(yùn)能力的指標(biāo)總資產(chǎn)周轉(zhuǎn)率沒(méi)有通過(guò)顯著性檢驗(yàn),與發(fā)展能力指標(biāo)營(yíng)業(yè)收入增長(zhǎng)率雖然通過(guò)了顯著性檢驗(yàn)但與預(yù)測(cè)符號(hào)相反,這與大多數(shù)學(xué)者的研究結(jié)論一致。而反映宏觀經(jīng)濟(jì)因素的人均GDP指標(biāo)也沒(méi)有通過(guò)顯著性檢驗(yàn),這說(shuō)明資源型企業(yè)資產(chǎn)減值的計(jì)提雖然有經(jīng)濟(jì)因素的影響,但是并非全部。回歸結(jié)果中反映盈余管理因素的三個(gè)指標(biāo)都通過(guò)了顯著性檢驗(yàn),存在扭虧動(dòng)機(jī)的公司會(huì)少計(jì)提減值準(zhǔn)備從而實(shí)現(xiàn)扭虧為盈的目的,存在大清洗動(dòng)機(jī)的企業(yè)會(huì)選擇一次性計(jì)提大量減值準(zhǔn)備,為來(lái)年扭虧做好準(zhǔn)備,存在利潤(rùn)平滑動(dòng)機(jī)的企業(yè)會(huì)選擇利用資產(chǎn)減值的計(jì)提進(jìn)行利潤(rùn)平滑,這說(shuō)明資產(chǎn)減值的計(jì)提行為受到盈余管理因素的影響。

(二)政策建議

資產(chǎn)減值是把雙刃劍,如果企業(yè)應(yīng)用不當(dāng),其可能會(huì)成為企業(yè)高層管理人員進(jìn)行盈余管理的工具,或者使得企業(yè)的會(huì)計(jì)信息質(zhì)量降低。根據(jù)以上研究結(jié)果分析,提出建議,為能夠?qū)ι鲜泄镜慕?jīng)營(yíng)業(yè)績(jī)有一個(gè)真實(shí)的反映。具體建議有:一是本文認(rèn)為對(duì)于資源型企業(yè)資產(chǎn)減值應(yīng)參照美國(guó)SAFS NO.121 的可能性標(biāo)準(zhǔn),減少由于價(jià)格頻繁波動(dòng)造成的暫時(shí)性減值。隨著人類的開(kāi)采,可耗竭能源的儲(chǔ)量不斷減少,開(kāi)發(fā)成本逐漸上升,而替代這類資源的研究進(jìn)展緩慢,因此資源價(jià)格的上漲也是必然的趨勢(shì)。對(duì)資源減值的評(píng)價(jià)更多地考慮其價(jià)格波動(dòng)的影響,不僅是在可能發(fā)生減值時(shí)確認(rèn),而且要考慮價(jià)格波動(dòng)造成的暫時(shí)性減值。 二是應(yīng)該放寬資源型企業(yè)資產(chǎn)減值的轉(zhuǎn)回限制,由于價(jià)格波動(dòng)影響計(jì)提的減值損失并沒(méi)有發(fā)生永久性減值,因此,在價(jià)格回升時(shí)應(yīng)允許賬面價(jià)值恢復(fù)到現(xiàn)行價(jià)值。我國(guó)對(duì)于長(zhǎng)期資產(chǎn)的減值一經(jīng)確認(rèn)以后期間不許轉(zhuǎn)回,資產(chǎn)減值的計(jì)提也就是永久性的注銷了資產(chǎn)的價(jià)值。資源型企業(yè)的資產(chǎn)價(jià)格回升后,會(huì)計(jì)準(zhǔn)則仍然禁止其轉(zhuǎn)回,這會(huì)導(dǎo)致資源型企業(yè)賬面價(jià)值低于實(shí)際價(jià)值。

[注釋]

①蔣基路.資產(chǎn)減值會(huì)計(jì)實(shí)證研究——文獻(xiàn)評(píng)述與研究空間[J].會(huì)計(jì)之友,2007,(9).

[參考文獻(xiàn)]

[1]周慶巖,張建平.現(xiàn)行會(huì)計(jì)準(zhǔn)則下資產(chǎn)減值盈余管理的實(shí)證研究[J].會(huì)計(jì)之友,2013,(4).

[2]張立軍,閻玉欣,張春生.油氣資產(chǎn)減值影響因素與企業(yè)盈余管理[J].財(cái)會(huì)月刊,2012,(4).

[3]毛新述,戴德明,姚淑瑜.資產(chǎn)減值會(huì)計(jì)計(jì)量問(wèn)題研究[J].會(huì)計(jì)研究,2005,(10).

[4]代冰彬,陸正飛,張然.資產(chǎn)減值:穩(wěn)健性還是盈余管理[J].會(huì)計(jì)研究,2007,(12).

[5]李增泉.我國(guó)上市公司資產(chǎn)減值政策的實(shí)證研究[J].中國(guó)會(huì)計(jì)與財(cái)務(wù)研究,2001,(4).

[責(zé)任編輯:張曉娟]

Empirical Study on the Motivations of Assets Impairment in Resource-based Enterprises

GUO Yan-ping,LI Jiao,WEI Wen-ling

( School of Accounting,Inner Mongolia University of Finance and Economics,

Hohhot 010070,China)

Abstract:This paper research the provision motivation of the impairment of assets of China's resource-based enterprises from both the economic factors and earnings management factors. The empirical study found that the factors including not only economic factors of the enterprise itself but also the earnings management motivation, such as motivation losses, big bath and profit smoothing motive.

Key words:resource-based enterprises ; asset impairment ; earning management

- 財(cái)經(jīng)理論研究的其它文章

- 內(nèi)蒙古城鄉(xiāng)收入差距與居民消費(fèi)需求動(dòng)態(tài)關(guān)系研究

- 試論員工變革意愿

- 承接產(chǎn)業(yè)轉(zhuǎn)移背景下中小企業(yè)技術(shù)創(chuàng)新與成長(zhǎng)性關(guān)系實(shí)證研究

- 西部地區(qū)農(nóng)民專業(yè)合作經(jīng)濟(jì)組織成員利益訴求困境模型分析

- 技術(shù)沖擊與我國(guó)經(jīng)濟(jì)波動(dòng)——基于技術(shù)溢出視角的研究

- 對(duì)南海國(guó)際爭(zhēng)端的經(jīng)濟(jì)學(xué)解析