完善我國中小板上市公司股利分配政策建議

2016-01-04 11:07:12

決策與信息 2015年29期

?

完善我國中小板上市公司股利分配政策建議

王怡辰

沈陽大學工商管理學院

[摘要]2004年,深交所在主板市場內設立中小企業板塊,本篇論文通過分析我國中小板上市公司股利分配狀況及特點,指出了我國中小板上市公司股利分配政策有很多不規范之處,公司要以科學理性的態度實施股利分配政策,從根本上改善中小板上市公司的治理情況,提高公司核心競爭力,走可以持續發展的道路。

[關鍵詞]中小板;上市公司;股利分配政策

截止2015年9月,深交所中小板上市公司達有767家;同期的滬、深主板市場上市公司為1071、478家,中小板在我國資本市場具有舉足輕重的重要地位。

1.我國中小板上市公司股利分配特點

1.1普遍進行股利分配

我國中小板上市公司更加重視對股東的回報,普遍采用股利分配,如果不考慮買賣價差和股票價格變動,持有中小板股票的股東,可獲得遠遠高于滬深兩市主板的股利收益。我國中小板上市公司每年進行股利分配的比例都在80%以上,明顯高于滬深兩市的主板市場進行分紅的比重。

1.2股利分配以派現為主

相對我國主板上市公司,中小板上市公司股利分配偏愛派現,尤其是在中小板運行的第一年。2004年38家中小板上市公司,全部采用現金股利,平均每股現金股利為0.249元,流通股股利發放現金總量為29.87億元;同期,滬、深主板平均每股現金股利為0.108元、0.152元。目前,現金股利是我國中小板上市公司最主要的股利分配方式。

1.3股利分配形式多樣化

我國股份公司股利分配可采用現金股股利和股票股利。在實踐中,我國股利分配以派現為主,在此基礎上還有派現轉增股本、派現加送股、派現加轉增以及派、送、轉三者結合等。

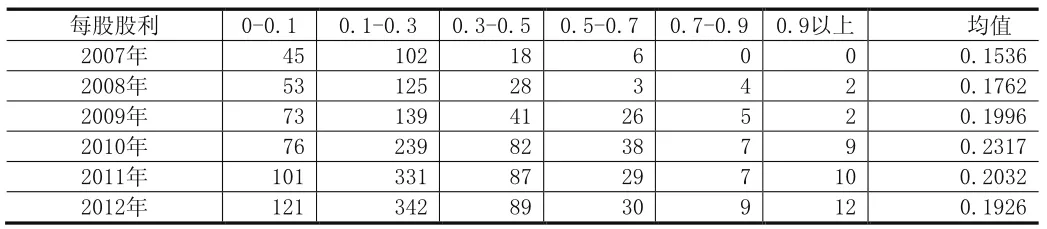

1.4現金股利率較高

我國中小板上市公司股利不僅以派現為主,而且,現金股利率很高。見下表1:

表1 中小板上市公司2007-2012年每股現金股利 單位:元

同期,滬深主板市場股票平均每股現金股利明顯低于中小板上市公司的每股現金股利。

表2 2007-2012年主板市場與中小板上市公司每股現金股利比較 單位:元

2.完善中小板上市公司股利分配政策的建議

2.1管理層要強化對股利政策的監管

近幾年,資本市場的管理層出臺了一些關于股利政策方面法規政策,規定上市公司再融資要與是否發放現金股利掛鉤。但政策規定相對簡單,沒有考慮不同上市公司具體情況。上市公司股利,尤其現金股利,一定要符合公司具體情況。管理層應該引導中小板上市公司,根據股利發放的資金來源,制定中長期的股利政策,在公司上市招股說明書或在公司年報中披露,使投資者獲得更多的信息。

2.2發展機構投資者

與主板市場類似,我國中小板市場的投資者,絕大多數是散戶,機構投資者所占比例非常小。另一方面,中小板上市公司大多是家族企業,股權結構中家族湊成員持股比重高。2014年,我國中小板上市公司第一大股東持股比例平均約36%。股權結構單一,也不利于公司的長期發展。機構投資者不僅資金雄厚,有專業的管理團隊,有操作計劃。

2.3提高中小板上市公司的盈利水平

影響中小板上市公司股利分配政策的因素很多,其中盈利水平無疑是一個非常重要的因素。中小板上市公司大部分是所在行業中佼佼者,具有比較強的競爭力,最終才得以上市成功;很多地方政府往往對上市公司給予優惠政策。這些上市公司盈利水平要高于行業的平均水平,具有高成長的特征,有能力向股東支付比較高水平的股利,作為投資者的投資回報。中小板上市公司必須尋找新的利潤增長點,使得公司盈利能力得到進一步的提高,這樣才能向股東支付較高的股利,為股東帶來豐厚的回報。公司盈利水平的提高只能依靠生產經營的發展,而不能依賴二級市場股價的波動。

2.4強化對民營上市公司實際控制人的監管

民營企業是中小板的主力軍,占總量的70%,國民營上市公司股權結構具有特殊性,股權初始獲得成本比較低,流通股股東在二級市場上往往要付出的比較高的成本,存在“同股同權不同價”的特殊現象。要加大對民營上市公司實際控制人的監管,對其違規行為進行從重處罰,加大其違規成本,尤其是要避免實際控制人掏空公司的行為。特別要嚴格審查其兼并其他上市公司行為,完善股權質押制度,規范上市公司的關聯交易,限制大股東或實際控制人的利益輸送途徑,有效地保障中小股東的利益。

2.5股利政策必須與公司發展周期相吻合

根據生命周期理論,在公司發展在不同的階段,所需要的資金是不同的。當公司處于成長期時,對資金需求比較大。上市公司制定股利政策時,要考慮到這些因素,采用低水平的股利政策,尤其是現金股利率不宜高。這樣才能保證公司的資金需求。相反,當公司處于穩定期,可以采用實行比較高的股利支付率,向投資者傳遞公司良好的預期。

參考文獻

[1]吳國鼎,魯桐.機構投資者與上市公司治理——基于2012年度中小板、創業板上市公司的分析[J].經濟論壇,2013.12:100~103

王怡辰,女,漢族,1992.03,沈陽大學工商管理學院,會計學碩士研究生。

作者簡介