會計準則變革對企業(yè)投資行為的影響研究

2016-01-06 20:25:28張先治??崔瑩??

財經問題研究 2015年11期

張先治??崔瑩??

摘要: 會計準則變革會對企業(yè)資本經營和投資行為產生重要影響。以2006年我國新會計準則(CAS)的頒布與實施為背景,本文基于資本經營視角,構建了會計準則變革對企業(yè)投資行為的影響路徑,研究會計準則變革的投資效應。筆者發(fā)現(xiàn):會計準則變革引起的會計理念轉變,會在更深層次影響企業(yè)的經營管理行為,即促進企業(yè)經營方式向資本經營型轉變,并且這種促進作用會進一步影響企業(yè)的投資決策,使企業(yè)投資行為發(fā)生變化。本文構建的影響路徑對深入探索會計準則變革效應具有重要的理論價值。

關鍵詞:會計準則變革;企業(yè)投資行為;資本經營

中圖分類號:F83059文獻標識碼:A

文章編號:1000176X(2015)11007708

一、引言

2006年我國新會計準則(CAS)的頒布與實施,順應了國際會計準則(IFRS)在全球范圍內推進的趨勢,隨著新會計準則在企業(yè)中的應用,由會計準則變革帶來的影響效應成為實務界和理論界共同關注的熱點。

會計準則變革效應是指會計準則變革所引起的效果和反應,會計準則變革不僅對財務報告和資本市場具有直接效應,還對企業(yè)契約、企業(yè)經營、企業(yè)投資、宏觀經濟和社會等具有間接效應與外部效應。因此,會計準則變革會對企業(yè)的資本經營和投資行為產生重大影響。資本經營在現(xiàn)代企業(yè)的經營方式中占據重要地位,資本經營的有效性為企業(yè)其他經營方式(如商品經營、資產經營和產品經營等)的運作與發(fā)展提供了可能。投資是實現(xiàn)企業(yè)戰(zhàn)略目標的重要執(zhí)行活動,更是企業(yè)經營方式的主要表現(xiàn)。在企業(yè)的資本經營中,投資是實現(xiàn)資本增值的首要理財行為,也是衡量資本經營的重要顯性指標。會計為企業(yè)的資本經營決策和投資決策提供了信息基礎,由會計準則變革引起的會計信息變化必然會對企業(yè)資本經營和投資行為產生重要影響。雖然Biddle 和 Hilary等從信息質量角度出發(fā),研究并檢驗了在新會計準則背景下,會計信息質量的提高可以提升企業(yè)投資效率,但會計準則變革對企業(yè)投資行為的影響遠不止于此。安永(EY)曾于2007年指出,“新會計準則的影響不僅限于財務報告,還會波及經營戰(zhàn)略、風險管理和內部控制等其他方面”;普華永道(PwC)也于2010年提出,“新準則帶來的理念和沖擊必然會給公司的經營理念、經營管理和決策行為帶來挑戰(zhàn)”。可見,會計準則變革會從更深層次影響企業(yè)的經營方式和投資行為,那么會計準則變革如何從理念和行動上影響企業(yè)的資本經營和投資行為?這種影響又是如何在資本經營和投資行為之間進行傳導的?結合我國新會計準則中會計理念的轉變,本文基于資本經營視角構建會計準則變革對企業(yè)投資行為的影響路徑,對會計準則變革的投資效應進行更深層次的探索,以進一步規(guī)范企業(yè)的投資行為。

二、文獻綜述

1.企業(yè)投資行為及其影響因素研究概況

投資一直是財務研究領域的重要主題,也是公司理財中的主要內容。早期投資行為研究主要以經濟學為基礎,研究企業(yè)投資行為的影響因素。以MM理論為代表,早期企業(yè)投資行為理論多建立在經濟學的完美假設基礎之上,認為企業(yè)投資只與資金的使用成本、利率和投資機會等有關,與融資方式和治理機制無關[5]。

隨著管理學和行為學的成熟與發(fā)展,企業(yè)投資行為研究開始步入了一個新階段,尤其是信息不對稱理論、有效市場假說和非理性行為理論的提出,向早期投資行為理論中的投資與融資、治理的無關論提出了挑戰(zhàn)。Akerlof最先基于信息不對稱視角提出了融資約束理論,認為投資與融資之間存在相關性;Jensen 和 Meckling以及Myers 和 Majluf先后對此進行驗證,發(fā)現(xiàn)融資約束容易引起企業(yè)投資不足;Fazzari等[9]提出的投資現(xiàn)金流敏感系數概念,引起了學者們對融資約束下投資行為的廣泛關注; Donaldson 和 Stone[10]較早提出當存在代理沖突問題時,公司治理機制會影響企業(yè)投資行為;La Porta 等以及劉昌國的研究證明完善的公司治理機制可以抑制損害投資效率的非理性行為。

近年來,會計準則變革效應研究成為國內外研究熱點,隨著研究的不斷深入與擴展,逐漸有學者開始關注會計準則變革對企業(yè)投資行為的影響。Verdi[13]以及李青原[14]等從會計準則變革事件出發(fā),研究發(fā)現(xiàn)新會計準則可以抑制企業(yè)的非效率投資行為。

此外,還有學者從其他方面對企業(yè)投資行為影響因素進行了分析與檢驗,認為稅收制度、產業(yè)政策、資本市場、市場競爭、政治關聯(lián)和股利分配等也會對企業(yè)投資行為產生影響。

企業(yè)投資行為在國內外均有大量研究,是財務領域研究的熱點問題。企業(yè)投資行為受多種因素影響,其中融資與投資行為、治理與投資行為一直是該領域研究的重要主題。會計準則變革對企業(yè)投資行為的影響屬于研究前沿,但現(xiàn)有研究成果還是略顯缺乏。然而,企業(yè)投資行為的一些主要影響因素,如融資環(huán)境、治理環(huán)境、準則變革和資本市場等多與企業(yè)經營有關,也是企業(yè)資本經營的重要影響因素,這些都對本文研究提供了理論上的支持與可借鑒性參考。

2.會計準則變革對企業(yè)投資行為的影響研究進展

雖然會計準則變革的經濟后果研究是近年來會計領域的研究熱點,但會計準則變革對企業(yè)投資行為的影響研究仍尚顯缺乏,并且研究視角也主要集中在檢驗財務報告信息質量對企業(yè)投資效率的影響方面。Verdi[13]基于融資約束視角研究發(fā)現(xiàn),提高財務報告信息質量會提高企業(yè)投資效率;張敦力和李琳[15]從檢驗準則變革的融資效用出發(fā)研究發(fā)現(xiàn),會計穩(wěn)健性的提高具有融資效用,并會引發(fā)企業(yè)投資效用;李青原[14]基于外部審計監(jiān)督視角研究發(fā)現(xiàn),高質量會計信息能通過改善契約與監(jiān)督,降低道德風險和逆向選擇等信息不對稱,從而提高公司投資效率,并實證檢驗了會計信息質量與公司投資不足和投資過度的負相關關系;張純和呂偉[16]基于外部監(jiān)督視角研究發(fā)現(xiàn),信息披露水平提高和信息中介的發(fā)展可以減輕信息不對稱程度,進而提高企業(yè)投資效率,抑制企業(yè)過度投資行為。

此外,從應用角度出發(fā),部分學者還運用財務分析或數理分析證明了會計準則變革對企業(yè)投資行為的影響效應。Chen等[17]運用資產收益率(ROA)差異法實證檢驗了IFRS對企業(yè)投資效率的影響及其引發(fā)的外部效應; Zhang[18]基于資本資產定價模型(CAPM),運用數理分析法論證了會計準則變革可以影響企業(yè)實際投資決策。

從現(xiàn)有文獻來看,國內外研究會計準則變革對企業(yè)投資的影響分別從IFRS、CAS(2006)實施一段時期后才逐漸開始,已有研究成果表明會計準則變革對企業(yè)投資行為確實存在重要影響,但這種影響需要通過企業(yè)投資行為的影響因素(如融資環(huán)境、監(jiān)督環(huán)境和財務管理等)在二者之間進行傳導,所以會計準則變革對企業(yè)投資行為的影響有時滯效應。會計準則變革對企業(yè)投資行為的影響研究屬于該領域的研究前沿,已有成果比較缺乏,無論從理論價值還是應用價值來看,這一主題都很值得深入研究,也是準則變革效應未來研究中的重要研究方向之一。

3.基于資本經營視角的會計準則變革對企業(yè)投資行為的影響研究現(xiàn)狀

會計準則變革對企業(yè)投資行為的研究尚屬該領域的研究前沿,現(xiàn)有成果比較有限,所以從資本經營視角出發(fā),研究會計準則變革對企業(yè)投資行為影響的文獻就更顯不足。但從國內外已有的相關研究中,我們可以發(fā)現(xiàn)準則變革、資本經營與企業(yè)投資行為三者之間存在著內在聯(lián)系。Scott[19]發(fā)現(xiàn)會計準則變革會影響管理層激勵契約和企業(yè)借款條約等,使企業(yè)經營管理行為發(fā)生改變,并通過企業(yè)的凈收益變化予以反應;呂長江和鞏娜[20]認為會計準則變革可能導致上市公司修改其股權激勵方案;呂長江和張海平[21]進一步指出股權激勵機制有助于抑制上市公司的非效率投資行為;張敦力和李琳[15]認為新會計準則下的會計穩(wěn)健性通過引起管理者報酬契約變化影響企業(yè)現(xiàn)有投資項目和未來投資項目,進而影響企業(yè)投資效率;姜英兵[22]基于內部管理視角研究發(fā)現(xiàn),會計穩(wěn)健性可以抑制管理者不良盈余操縱動機和非效率投資行為,并在一定程度上提高企業(yè)的資本配置效率;顧水彬[23]基于公司治理視角實證檢驗了會計準則變革能夠緩解委托代理沖突,抑制非效率投資行為;張先治和于悅[24]基于經營理念視角研究發(fā)現(xiàn),新會計準則中與企業(yè)投資有關的會計處理變動會引起管理者投資理念與投資決策的轉變。

從已有相關研究來看,會計準則變革對企業(yè)投資行為的影響與管理者有關,會計準則變革通過調整契約機制來改變管理者的管理行為。而管理者在企業(yè)資本經營和投資行為中具有至關重要的作用,資本經營又對投資行為具有重要影響,所以會計準則變革、企業(yè)資本經營和投資行為之間存在著一種傳導效應。已有研究成果雖然已經發(fā)現(xiàn)了會計準則變革效應會在薪酬契約的作用下,促進管理者改善企業(yè)經營管理行為,但并沒有基于資本經營視角系統(tǒng)地探索會計準則變革對企業(yè)投資行為的影響。

綜上,在已有相關研究的基礎上,本文擬從會計準則變革對管理者理念的影響出發(fā),基于資本經營視角,構建會計準則變革對企業(yè)投資行為的影響路徑,并對此進行深入剖析。

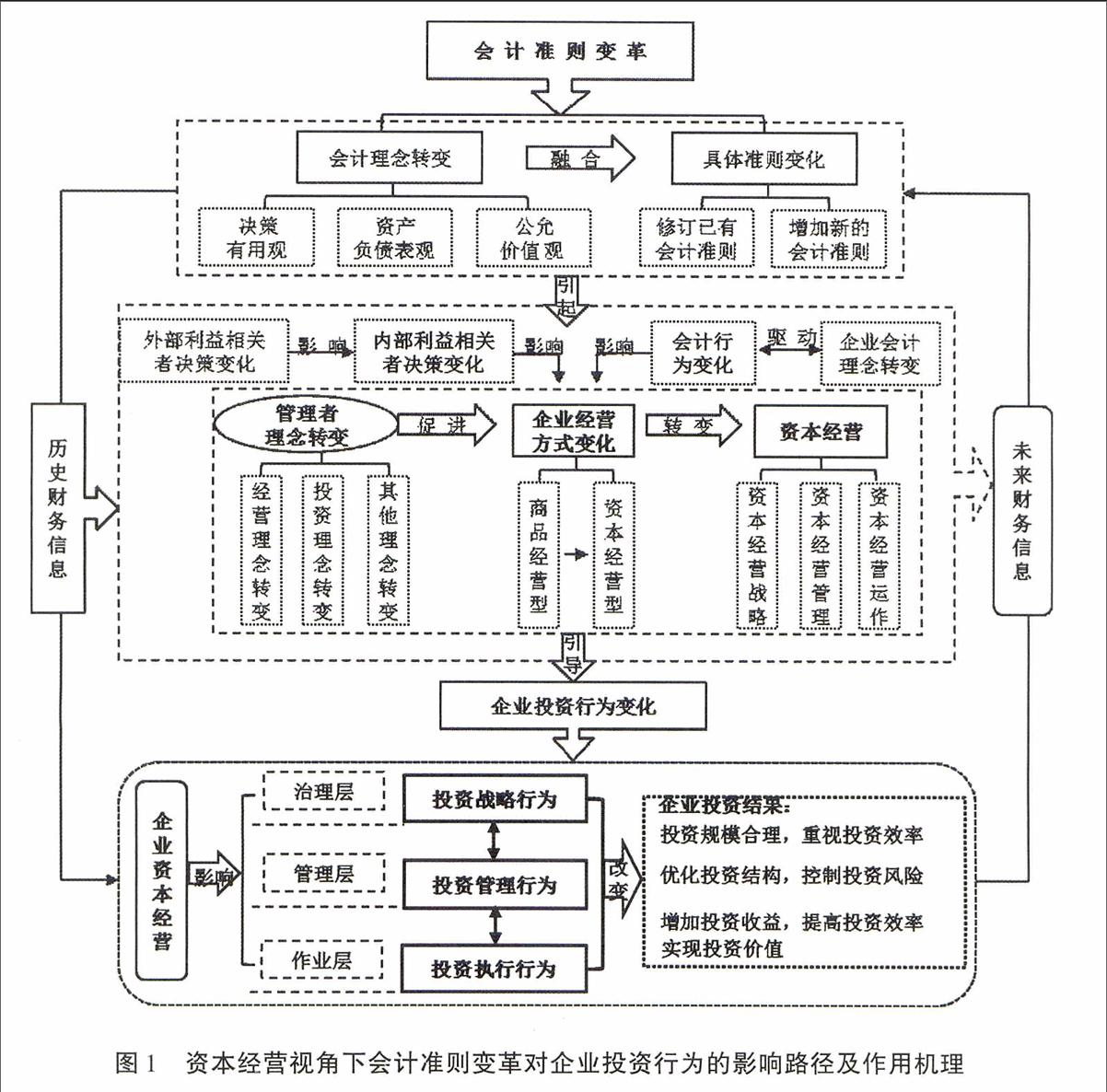

三、資本經營視角下會計準則變革對企業(yè)投資行為的影響路徑

會計準則變革是一種“自上而下”的強制性制度變遷[25],其目的是通過強制(如內容、結構和框架等)變化,使被變革者被動接受會計準則變革。根據路徑依賴理論,當被變革者在重新選擇可依賴路徑后,會主動接受和適應會計準則變革,并在新準則制度環(huán)境下盡快尋求新的均衡并保持穩(wěn)定。受上文安永和普華永道實際經驗的啟示,我們從企業(yè)內部管理實踐出發(fā),擬選擇資本經營視角,結合會計準則變革中的會計理念變化,構建會計準則變革對企業(yè)投資行為的影響路徑,從深層挖掘會計準則變革的影響效應。

本文基于資本經營視角構建會計準則變革對企業(yè)投資行為影響路徑的基本思路為:新會計準則體現(xiàn)的會計理念轉變,會在企業(yè)資本經營和投資行為等主要影響因素的作用下,引導管理者的經營理念和投資理念轉變,從而促進企業(yè)經營方式由商品經營型向資本經營型轉變,并進一步影響企業(yè)投資行為發(fā)生變化,如圖1所示。

1會計準則變革和會計理念轉變的驅動與融合

會計準則變革與會計理念之間存在著兩次驅動與融合:一是新會計準則制定時,制定者的會計理念與會計準則變革之間的驅動與融合;二是新會計準則實施后,企業(yè)會計行為與新的會計理念之間的驅動與融合。

第一,制定者的會計理念轉變驅動了會計準則變革。新會計準則反映了制定者的新意識形態(tài),即制定者新的會計理念被融合在會計準則制定之中。從2006年我國新會計準則的具體變化(包括基本準則和具體準則)可以看出,新會計準則主要體現(xiàn)了三種會計理念的轉變:一是由“受托責任觀”向“決策有用觀”的轉變。如新會計準則中的財務報告目標明確提出,要滿足信息使用者(尤其是投資者等外部利益相關者)的經濟決策有用性需求,并已將這種理念貫徹在相關的具體準則之中。二是由“歷史成本觀”向“公允價值觀”的轉變。如新會計準則對投資者投入的存貨成本、長期股權投資的一些相關初始投資成本、投資性房地產、合并中涉及的有關資產、金融資產和金融負債等都引入了“公允價值”這一新計量屬性。三是由“利潤表觀”向“資產負債表觀”的轉變。新會計準則規(guī)定“所得稅”由采用“利潤表法”改為采用“資產負債表法”,直接體現(xiàn)了向“資產負債表觀”的轉變,并且在其他一些與資產負債表相關科目的具體要求中也都體現(xiàn)了這一變化。

第二,會計準則的具體變化,尤其是具體會計準則的變化(包括修訂已有的會計準則,增加新的會計準則等)對企業(yè)的會計行為具有強制性影響力。新會計準則通過會計確認、計量和報告等程序變化,強制性要求企業(yè)會計行為必須依據新準則的具體要求進行形式上的改變,目的是使企業(yè)的會計行為發(fā)生預期性轉變。在會計實務中,企業(yè)的會計行為變化和新會計理念的形成也存在著一種相互驅動與融合,即企業(yè)的會計人員和相關管理者對會計準則變革有一個反應和適應過程,即由變革中的“響應式”向變革后的“自適應”調整,使企業(yè)在新會計準則下盡快尋找適應路徑,接受新會計理念,有效控制會計準則變革給企業(yè)帶來的負面效應,合理利用會計準則變革的正面效應,促使企業(yè)經營穩(wěn)定發(fā)展。

總之,在制定者會計理念和會計準則變革之間,以及在準則變革后企業(yè)會計行為和會計理念之間的兩次驅動融合之下,會計準則變革體現(xiàn)的會計理念變化被直接傳遞到企業(yè)經營和管理理念之中,從而為促進企業(yè)經營方式轉變奠定了基礎。

2會計準則變革和企業(yè)資本經營型經營方式的實現(xiàn)

在會計準則變革的影響下,會計理念和會計行為的變化最終要以會計信息改變的形式體現(xiàn),會計信息是企業(yè)利益相關者(包括外部利益相關者和內部利益相關者)進行決策的重要信息基礎,并且企業(yè)經營決策受到利益相關者的重要影響,所以在利益相關者決策行為發(fā)生變化的作用下,會計準則變革會使企業(yè)的經營方式發(fā)生改變。

Jensen 和 Meckling提出,企業(yè)通過一系列契約體現(xiàn)利益關系。會計準則變革根本目的是提高會計信息質量和降低信息不對稱,財務報告信息的使用者多是企業(yè)的核心利益相關者,由會計準則變革引起利益相關者的決策變化以改變契約的形式影響企業(yè)行為。其中企業(yè)所有者和經營者的決策變化,對企業(yè)資本經營具有決定性影響:一是企業(yè)所有者,尤其是大股東的決策變化對企業(yè)資本經營會產生重要影響,所以為了保護企業(yè)所有者的利益,企業(yè)經營目標必須與企業(yè)所有者的目標保持一致,即實現(xiàn)企業(yè)資本的保值增值,這正是企業(yè)資本經營的基本目標。二是企業(yè)管理者對企業(yè)經營決策具有決定權,新會計理念下的會計信息更有利于促進企業(yè)實現(xiàn)基于價值的管理(VBM),管理者的薪酬契約和激勵契約等會根據VBM的目標重新設計與簽訂,這會引起管理者的管理行為和管理理念發(fā)生變化,亦即向追求企業(yè)價值最大化為核心目標進行調整,這同樣與企業(yè)資本經營的根本目標相一致。可見,會計準則變革引起的企業(yè)核心利益相關者的行為變化,會共同促進企業(yè)從一般的商品經營型向資本經營型轉變。

新會計準則的頒布與實施,在滿足利益相關者對財務報告信息決策有用性需求的同時,更能促進企業(yè)經營理念和經營方式由商品經營向資本經營轉變,即以資本保值增值為基本目標,以資本流動、收購、重組、參股和控股等為主要經營手段[26]。在企業(yè)資本經營中,投資是企業(yè)實現(xiàn)資本增值的主要理財行為,也是衡量企業(yè)資本經營的重要顯性指標,所以企業(yè)經營方式的轉變會引起企業(yè)投資行為發(fā)生重要變化。

3企業(yè)資本經營和投資行為的轉變

從企業(yè)管理層次和經營過程來看,會計準則變革引起的企業(yè)經營理念和經營方式轉變,要通過企業(yè)對資本經營戰(zhàn)略、資本經營管理和資本經營運作等進行順次調整,逐步完成。資本經營型企業(yè)的特點是圍繞資本保值增值進行經營,把資本收益作為管理核心[26],在市場經濟體制和現(xiàn)代產權制度下,資本經營方式更能體現(xiàn)基于價值管理的現(xiàn)代管理理念,可以有效協(xié)調所有者、經營者和債權人等利益相關者之間的矛盾沖突。

在以資本經營為主導的企業(yè)經營戰(zhàn)略指導下,企業(yè)財務的根本目標是實現(xiàn)資本增值,而投資行為的目標則是圍繞資本增值最大化,以較經濟的資金投入和較低的投資風險獲取投資收益。從企業(yè)管理層次和投資過程來看,企業(yè)投資也要對投資戰(zhàn)略行為、投資管理行為和投資執(zhí)行行為進行逐層調整,協(xié)助企業(yè)實現(xiàn)資本經營目標,三種投資行為之間的協(xié)同關系著企業(yè)投資和資本經營的有效性。在資本經營理念和資本經營方式的影響下,企業(yè)投資行為的變化最終將以投資結果的形式表現(xiàn):一是控制盲目擴張型投資,使投資規(guī)模合理化,重視投資效率。二是優(yōu)化投資結構,降低投資風險,追求長期投資效益,避免投資短視行為。三是增加投資收益,抑制非效率投資行為,實現(xiàn)投資價值。

綜上所述,基于資本經營視角分析,會計準則變革對企業(yè)投資行為的影響體現(xiàn)在準則變革及其經濟后果的后續(xù)效應之中,這種影響對企業(yè)經營來說更加深入、更為長遠。在以資本經營為主要經營方式的現(xiàn)代企業(yè)運作中,會計準則變革將引導企業(yè)投資行為向以資本增值為核心發(fā)生轉變。并且這種影響的傳導會在企業(yè)會計周期和經營周期中周而復始,使會計準則變革的投資效應在企業(yè)內部不斷加深,促進企業(yè)資本經營順利實現(xiàn)。

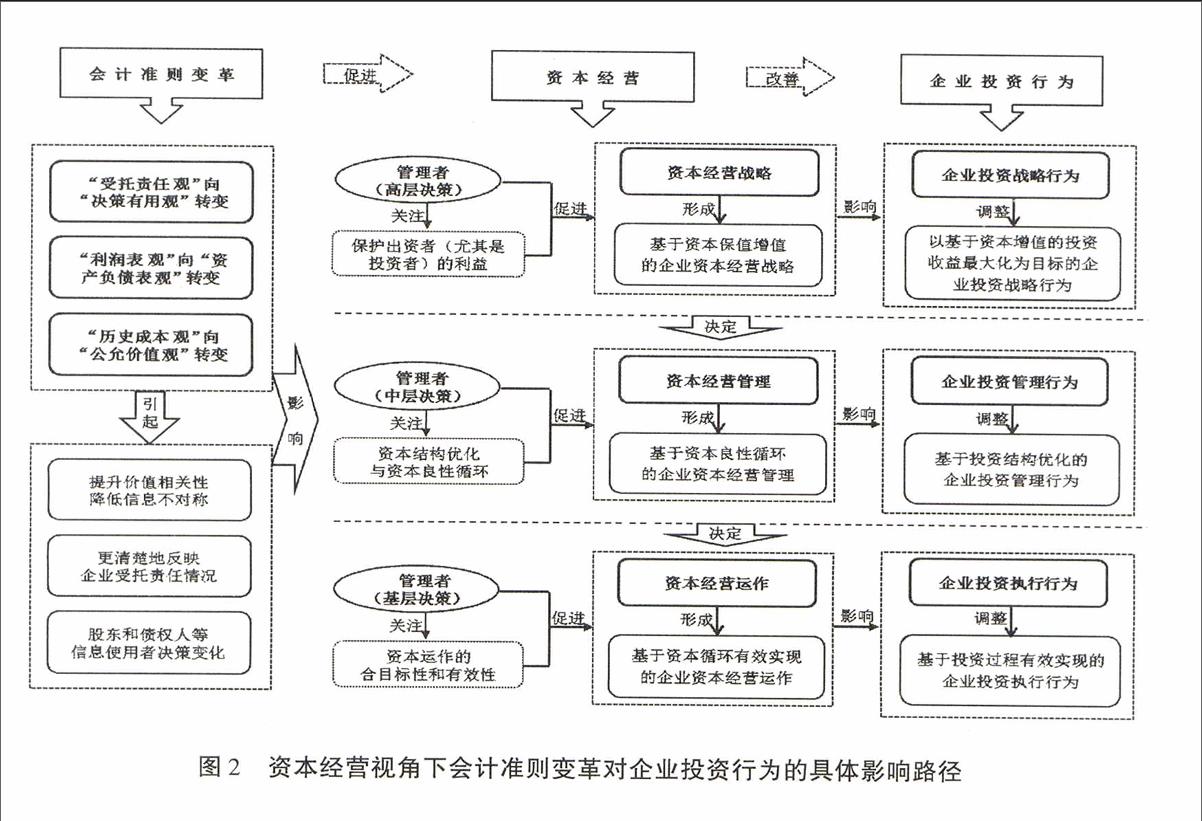

四、資本經營視角下會計準則變革對企業(yè)投資行為的具體影響路徑

從管理學角度看,企業(yè)管理具有層次性,根據管理層級可以由高到低分為治理層(高層管理)、管理層(中層管理)和作業(yè)層(基層管理)[27]。企業(yè)經營計劃和投資計劃的順利進行,依靠管理者對不同層次的管理活動逐層推進,協(xié)調完成。根據企業(yè)內部管理的特征以及本文的邏輯關系,構建資本經營視角下會計準則變革對企業(yè)投資行為的具體影響路徑,如圖2所示。

1會計準則變革、資本經營戰(zhàn)略和企業(yè)投資戰(zhàn)略行為

會計準則變革會引起會計理念、會計行為和會計信息等變化[28],其中會計信息是利益相關者和企業(yè)高層管理者進行戰(zhàn)略決策的信息基礎,并且企業(yè)資本經營戰(zhàn)略受利益相關者(包括外部監(jiān)督者和內部管理者等)決策變化的影響,所以會計準則變革通過影響資本經營戰(zhàn)略而引導企業(yè)投資戰(zhàn)略行為發(fā)生改變。

通過一系列契約形式體現(xiàn)利益關系的企業(yè),會受契約變化的重要影響。在企業(yè)經營中,企業(yè)戰(zhàn)略(包括資本經營戰(zhàn)略和投資戰(zhàn)略)由高層管理者制定,受公司治理層的制約,尤其是來自大股東的監(jiān)督與控制。新會計準則體現(xiàn)的會計理念轉變以及由此引發(fā)的經濟后果會影響高層管理者的戰(zhàn)略決策。新會計準則中強調的“決策有用觀”,可以使財務報告的外部使用者,尤其是大股東和債權人等根據新會計準則背景下的會計信息更準確地進行重新判斷,并向更有利于自身利益的出資(如投資和借款等)方向調整,從而引起資本在企業(yè)之間的流動和重新配置。這將使得管理者在制定經營戰(zhàn)略和投資戰(zhàn)略時,必須考慮出資者,尤其是投資者的利益,促使企業(yè)經營方式進一步向資本經營型轉變,企業(yè)資本經營戰(zhàn)略要確定以資本保值增值為核心目標,并且企業(yè)投資戰(zhàn)略中追求的投資收益最大化也要以資本增值為基本,以利于促進經營者與所有者之間利益的目標趨同。

從財務指標看,企業(yè)資本經營核心目標的指標為資本收益率(ROE),即企業(yè)凈收益與企業(yè)凈資產(或資本)之比[26],而企業(yè)投資核心目標的指標為投資報酬率(ROI)和總資產報酬率(ROA)。ROI主要反映企業(yè)新增投資的盈利情況,ROA則可以代表企業(yè)歷史投資的盈利水平,當企業(yè)凈資產規(guī)模、投資總額和總資產規(guī)模既定時,提高收益水平(凈收益或總收益)是增加ROE、ROI和ROA的有效途徑。這進一步說明在企業(yè)資本經營中,企業(yè)投資戰(zhàn)略目標必須確立為以資本增值為根本目的的投資收益最大化。并且企業(yè)投資戰(zhàn)略行為也要結合企業(yè)經營戰(zhàn)略目標和投資戰(zhàn)略目標進行調整,如根據企業(yè)資本經營戰(zhàn)略的不同類型(包括擴張型資本經營、收縮型資本經營和重組型資本經營等)采取適當的投資戰(zhàn)略,如擴張型投資戰(zhàn)略(包括垂直擴張型投資戰(zhàn)略、水平擴張型投資戰(zhàn)略等)、穩(wěn)健型投資戰(zhàn)略(聯(lián)合型投資戰(zhàn)略等)、多元化投資戰(zhàn)略、專業(yè)化投資戰(zhàn)略和開發(fā)型投資戰(zhàn)略等。此外,新會計準則的相關政策改變(如確認和計量等)會引起ROE、ROI和ROA等數值的變化,從而影響企業(yè)資本經營戰(zhàn)略的制定,以及對投資戰(zhàn)略行為的調整。

2會計準則變革、資本經營管理和企業(yè)投資管理行為

會計信息同樣是企業(yè)中層管理者的重要決策基礎,由會計準則變革引起會計行為和會計信息的變化還會影響企業(yè)的資本經營管理和投資管理行為。

第一,財務信息是企業(yè)資本經營管理的信息基礎,企業(yè)資本經營管理包括資本經營計劃、資本經營組織與指揮、資本經營協(xié)調與控制和資本經營考評等管理內容[26],其中資本經營計劃和資本經營考評與會計信息的關系尤為密切。而且企業(yè)投資管理也涉及投資計劃、投資組織與指揮、投資協(xié)調與控制和投資評價等多種管理活動,作為企業(yè)財務管理中的重要內容,投資管理與會計行為和會計信息更是密不可分。因此,由會計準則變革引起的會計信息變化,會在上述管理過程中影響管理者決策,并改變企業(yè)資本經營管理與投資管理行為。

第二,會計準則變革體現(xiàn)的會計理念轉變和會計政策改變,促使企業(yè)資本經營管理和投資管理關注資本的良性循環(huán),以及資本和資產(或投資)的結構優(yōu)化。新會計準則提出的“所得稅”由“利潤表法”改為“資產負債表法”,以及其他一些相關具體要求體現(xiàn)的“資產負債表觀”,使企業(yè)在制定資本經營計劃時,從以往的只關注利潤表信息,向注重資產負債表中的相關信息發(fā)生轉變,企業(yè)在資本經營管理和投資管理中要兼顧資本和資產(或投資)的配置與運作及其之間的相互協(xié)調,使之同保護所有者利益的目標相一致,堅持企業(yè)的可持續(xù)經營與發(fā)展。

第三,從財務指標看,企業(yè)資本經營管理核心指標ROE與投資管理核心指標ROA直接相關,二者關系如下文公式所示。企業(yè)要實現(xiàn)資本經營目標——提高ROE,既要做好投資管理,如優(yōu)化資產結構,提高ROA或資產盈利能力,也要搞好資本運作,促進資本結構的優(yōu)化[26]。新會計準則的相關政策改變(如確認和計量等)同樣也會引起如下公式中相關數值的變化,進而影響企業(yè)資本經營管理和投資管理行為。

資本收益率(ROE)=總資產報酬率(ROA)+ROA-負債利息率×負債總額資本總額×(1-所得稅率)

3會計準則變革、資本經營運作和企業(yè)投資執(zhí)行行為

會計信息是基層管理者確定程序化作業(yè)指標不可或缺的量化參考依據,會計行為的規(guī)范性以及會計信息的準確性,對企業(yè)作業(yè)層的資本經營運作和投資執(zhí)行行為更具直接影響力。

資本經營運作和投資執(zhí)行的有效性,直接關系著資本經營目標和投資目標能否順利實現(xiàn)。一是企業(yè)資本經營運作包括實現(xiàn)資本流動的全過程,即主要通過完成籌集資本和投資資本等重要環(huán)節(jié)的實際操作來完成資本運作,這決定了資本保值增值目標的可實現(xiàn)性。二是投資執(zhí)行行為包括簽訂投資合同和將投資款項按投資期限撥付等具體操作層面事宜,直接關系著未來收益和投資目標能否實現(xiàn)。

作業(yè)層的實際操作行為都要受程序化制度(或規(guī)則)的剛性約束,在剛性約束條件下會計信息更具有決定性影響,所以準則變革的影響在企業(yè)資本經營運作和投資執(zhí)行中更直接、更不容忽視。尤其是新會計準則體現(xiàn)的由“歷史成本觀”向“公允價值觀”的轉變,如對投資者投入的存貨成本、長期股權投資的一些相關初始投資成本、投資性房地產、合并中涉及的有關資產、金融資產、金融負債等都引入了“公允價值”的新計量屬性,這使會計具體操作及相關會計信息發(fā)生了實質性的變化。基于現(xiàn)值會計的“公允價值觀”直接影響企業(yè)資本經營運作和投資執(zhí)行行為,促進企業(yè)經營和投資行為由“歷史觀”向“未來觀”轉變:一是可以基于現(xiàn)值會計基礎更準確地計算資本成本和經濟效益,使企業(yè)對資本經營運作和投資執(zhí)行進行正確判斷與決策。二是能夠全面地反映企業(yè)資本運作和投資執(zhí)行情況,有助于綜合衡量與評價歷史資本(資產)安全和未來資本(資產)安全等。三是幫助企業(yè)在正確決策的基礎上,促進資本經營運作和投資執(zhí)行行為順利完成。

綜上所述,基于資本經營視角分析,會計準則變革對企業(yè)投資行為的影響體現(xiàn)在理念變化、行為變化和相關經濟后果的綜合影響中。在以資本經營為導向的現(xiàn)代企業(yè)經營中,新會計準則變革在不同管理層管理者的作用下,通過影響企業(yè)的資本經營戰(zhàn)略、資本經營管理和資本經營運作,而對企業(yè)的投資戰(zhàn)略行為、投資管理行為和投資執(zhí)行行為產生重要影響。總之,會計準則變革促進企業(yè)向資本經營型轉變,引導企業(yè)投資行為向以資本增值為基本目標的投資收益最大化轉變,并且這種影響作用的傳導會在企業(yè)資本經營循環(huán)中逐漸深化,通過不斷提高投資效率和增加投資收益實現(xiàn)資本增值,以追求企業(yè)價值的最大化和促進企業(yè)經營的可持續(xù)性。

五、結論與建議

2006年,我國新會計準則的頒布與實施,與國際會計準則(IFRS)在全球范圍內推進的目標趨同,會計準則變革對企業(yè)資本經營和投資行為產生重要影響,企業(yè)資本經營的有效性關系著資本在資本市場中的流動性,而企業(yè)投資行為的有效性更關系著宏觀經濟增長的持續(xù)性,所以基于資本經營視角探索會計準則變革對企業(yè)投資行為的影響具有重要的理論意義和現(xiàn)實意義。我們在借鑒已有研究成果的基礎上,運用財務學、管理學和制度經濟學等理論知識,通過以上分析并得出以下結論:

首先,企業(yè)對會計準則變革的反應發(fā)生著從變革時的“響應式”向變革后的“自適應”轉變,并通過對企業(yè)經營方式和投資行為的主動調整來表現(xiàn)。

其次,會計準則變革對企業(yè)投資行為具有影響,這種影響效應通過經營方式的轉變進行傳導。

最后,會計準則變革可以促進企業(yè)經營方式由商品經營向資本經營轉變,并引導企業(yè)投資行為由低效率投資向有價值投資轉變。

基于上述研究結論,本文提出以下政策建議:

首先,企業(yè)內部管理者應基于新會計準則的相關要求加強企業(yè)管理控制,提高投資效率,促進企業(yè)有效經營。

其次,企業(yè)外部監(jiān)督者應充分利用財務報告信息對企業(yè)經營實施有效監(jiān)督,約束企業(yè)短視行為,促進企業(yè)長期發(fā)展。

最后,制定者在修訂會計準則時應考慮準則實施后的多方面影響效應,通過完善新會計準則指導企業(yè)建立科學、合理的會計制度,以提升經營管理水平和提高經營業(yè)績,進而推動宏觀經濟的順利運行與發(fā)展。

參考文獻:

[1]張先治, 晏超 會計準則變革的非預期效應理論框架構建[J] 會計研究, 2015, (2):3-12

[2]Biddle,GC, Hilary,G Accounting Quality and Firm-Level Capital Investment[J]The Accounting Review, 2006, 81(5):963-982

[3]Modigliani,F(xiàn), Miller,M H The Cost of Capital, Corporation Finance and the Theory of Investment[J]The American Economic Review, 1958, 48(3):261-297

[4]Jorgenson,DW Capital Theory and Investment Behavior[J] The American Economic Review, 1963, 53(2):247-259

[5]Lucas, R E Adjustment Costs and the Theory of Supply[J] Journal of Political Economy, 1967, 75(4):321-334

[6]Akerlof, G A The Market for‘Lemons: Quality Uncertainty and the Market Mechanism[J] The Quarterly Journal of Economics, 1970,84 (3):488-500

[7]Jensen,MC, Meckling,WH Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[J] Journal of Financial Economics, 1976, 3(4):305-360

[8]Myers,S C, Majluf ,N S Corporate Financing and Investment Decisions when Firms Have Information that Investors do not Have[J] Journal of Financial Economics, 1984, 13(2):187-221

[9]Fazzari,S M, Hubbard, RG, Petersen,BC, Blinder,AS, Poterba,JMFinancing Constraints and Corporate Investment[J] Brookings Papers on Economic Activity, 1988, 1988(1):141-206

[10]Donaldson,G, Stone,N D Managing Corporate Wealth: The Operation of a Comprehensive Financial Goals System[M] New York: Praeger, 1984 3-8

[11]La Porta,R, Lopez-DeSilanes, F, Shleifer, A, Vishny,R Investor Protection and Corporate Governance[J] Journal of Financial Economics, 2000, 58(5):3-27

[12]劉昌國 公司治理機制、自由現(xiàn)金流量與上市公司過度投資行為研究[J] 經濟科學, 2006, (4):50-58

[13]Verdi,RS Financial Reporting Quality and Investment Efficiency[R]University of Pennsylvania Working Paper, 2006

[14]李青原會計信息質量、審計監(jiān)督與公司投資效率——來自我國上市公司的經驗證據[J]審計研究,2009,(4):65-73+51

[16]Gordon,L A, Loeb,M P, Zhu,WJ The Impact of IFRS Adoption on Foreign Direct Investment[J] Journal of Accounting and Public Policy, 2012, 31(4):374-398

[17]Polk,C, Sapienza, P The Stock Market and Corporate Investment: A Test of Catering Theory[J] The Review of Financial Studies, 2009, 22(1):187-217

[18]Beiner,S, Schmid,MM, Wanzenried,G Product Market Competition, Managerial Incentives and Firm Valuation[J] European Financial Management, 2011, 17(2):331-366

[19]陳運森,朱松.政治關系、制度環(huán)境與上市公司資本投資[J]財經研究,2009,(12):27-39

[20]Wang, D H Corporate Investment, Financing, and Dividend Policies in the High-Tech Industry[J] Journal of Business Research, 2010, 63(5):486-489

[15]張敦力,李琳會計穩(wěn)健性的經濟后果研究述評[J]會計研究,2011,(7):19-23

[16]張純,呂偉信息披露、信息中介與企業(yè)過度投資[J]會計研究,2009,(1):60-65

[17]Chen,C, Young,DQ, Zhuang,ZL Externalities of Mandatory IFRS Adoption: Evidence from Cross-Border Spillover Effects of Financial Information on Investment Efficiency[J] The Accounting Review, 2013, 88(3):881-914

[18]Zhang,GC Accounting Standards, Cost of Capital, Resource Allocation, and Welfare in a Large Economy[J] The Accounting Review, 2013, 88(4):1459-1488

[19]Scott,WR財務會計理論[M] 陳漢文等譯,北京: 機械工業(yè)出版社, 2006 6-8, 194-205

[20]呂長江,鞏娜股權激勵會計處理及其經濟后果分析——以伊利股份為例[J]會計研究,2009,(5):53-61+97

[21]呂長江,張海平 股權激勵計劃對公司投資行為的影響[J] 管理世界,2011,(11):118-126+188

[22]姜英兵 會計制度改革與資本配置效率[J] 宏觀經濟研究,2013,(8):73-77

[23]顧水彬 會計準則變革對企業(yè)投資效率的影響研究[J] 山西財經大學學報,2013,(10):92-103

[24]張先治,于悅 會計準則變革、企業(yè)財務行為與經濟發(fā)展的傳導效應和循環(huán)機理[J] 會計研究,2013,(10):3-12+96

[25]North,DC Institutional Change: A Framework of Analysis[J] Economic History, 1994, 149(1): 65-82

[26]張先治 企業(yè)資本經營論[M] 北京: 中國財政經濟出版社, 2001 6, 8, 15, 32, 155, 226

[27]Robbins,S P, Judge, T A Essentials of Organizational Behavior[M] Upper Saddle River :Prentice Hall ,2011 326-330

[28]張先治, 傅榮, 賈興飛, 等 會計準則變革對企業(yè)理念與行為影響的多視角分析[J] 會計研究, 2014, (6):31-39+96

[29]Hall,RE, Jorgenson, D W Tax Policy and Investment Behavior[J] The American Economic Review, 1967, 57(3):391-414

(責任編輯:孫艷)