民營企業政治關聯、融資約束與現金價值

2016-01-06 20:43:41

財經問題研究 2015年11期

關鍵詞:民營企業

摘要:本文以2006—2012年間在中國滬深證券交易所上市的A股民營企業為樣本,實證檢驗了政治關聯對民營企業現金價值的影響。研究表明,政治關聯民營企業現金持有的邊際價值顯著低于非政治關聯民營企業,而且民營企業的政治關聯程度越高,其現金持有的邊際價值越低。進一步研究還發現,兩類企業現金價值差異的根源在于政治關聯民營企業現金持有量的投資效率較低。研究認為民營企業應加強內部公司治理,以抑制政治關聯對企業現金價值的負效應;各級政府也應努力改善民營企業的市場競爭環境,弱化民營企業的尋租動機。

關鍵詞:民營企業;政治關聯;融資約束;現金價值;投資效率

中圖分類號:F2765文獻標識碼:A

文章編號:1000176X(2015)11012708

一、引言

政治關聯是一個世界性問題。無論是在市場化程度較高的發達國家,還是相對落后的發展中國家,企業政治關聯現象都普遍存在。特別是我國正處于市場化程度不高、法律制度和金融體系不夠健全的經濟轉型時期,政府在經濟金融資源配置中仍然占據主導地位。國有企業依靠與政府之間天然的聯系,享有資源配置的優先權,如優先獲得銀行貸款、占有較高的市場份額、擁有更為有效的產權保護等。與國有企業相比,民營企業顯然處于弱勢地位。為了消除不公平的市場待遇,民營企業家積極地參與人大、政協以建立與政府的聯系。因此,民營企業政治關聯現象在我國尤為普遍。

大量研究已經證明,政治關聯能夠為民營企業提供融資便利,緩解民營企業遭受的融資約束。而融資約束是影響公司現金價值的重要因素。在不完美資本市場上,由于信息不對稱、稅收以及交易成本等因素的存在,公司通常會面臨較高的外部融資成本。在外源資金成本較高而難以獲取的情況下,公司的投資活動將更多的依賴內源資金。因此,對于外部融資受約束的公司而言,內部持有充足的現金可以降低融資成本,適時把握有價值的投資機會,進而提升公司價值。相反,對于外部融資不受約束的公司而言,內部持有現金則可能因為較高的機會成本和代理成本而損害公司價值。Myers和Majluf認為當融資約束增加了投資不足的可能性時,流動性對公司價值至關重要。Faulkender和Wang、Denis和Sibilkov為這一論斷提供了經驗上的證據,他們指出投資者對融資約束公司的現金持有會給予較高的估價,即融資約束公司的現金價值更高。

基于已有的研究,我們認為由于政治關聯民營企業面臨的融資約束得到了緩解,使得企業即使虛耗自由現金流,也能通過便利的外源融資渠道來彌補資金的不足。此時,企業可能會動用大量現金盲目地擴大投資規模,導致投資效率低下,進而損害公司價值。相應地,投資者對政治關聯民營企業的現金持有將賦予較低的估值。由此,我們預期政治關聯將對民營企業的現金價值產生負面影響。

本文選取2006—2012年間在我國滬深證券交易所上市的A股民營企業為研究樣本,考察政治關聯對民營企業現金價值的影響。本文的研究目的在于檢驗政治關聯民營企業和非政治關聯民營企業的現金價值是否存在差異,并進一步追溯兩者現金價值差異的來源。

本文可能的研究貢獻有:第一,基于我國特殊的制度背景,建立“政治關聯——融資約束——現金價值”的研究架構。國內學者主要將政治關聯能夠緩解民營企業的融資約束作為研究重點,本文則試圖將已有的研究進一步拓展,挖掘政治關聯這一非正式制度安排在緩解民營企業融資困境的條件下如何進一步影響其現金價值。第二,為國內的公司現金價值研究提供了新的視角和經驗證據。與國外研究類似,國內研究主要關注公司治理及財務特征對現金價值的影響,也有部分學者認為外部融資約束是導致公司現金價值差異的重要因素。而從政治關聯角度分析公司現金價值的文獻相對缺乏,本文對此加以完善和補充。

一、理論分析與研究假設

1政治關聯與融資約束

政治關聯是一個世界性問題。無論是在市場化程度較高的發達國家,還是相對落后的發展中國家,企業政治關聯現象都普遍存在。政治關聯作為一種有價值的社會資本,能夠有效地幫助企業獲取更多的資源,給企業經營帶來諸多收益,其中最重要的收益之一就是緩解企業的融資約束。具體來說,政治關聯可能通過兩條途徑緩解企業的融資約束。一是穩定公司未來的現金流,降低未來現金流遭受不利沖擊的可能性。Chen等以游說支出作為政治關聯的代理變量,通過實證研究發現現金流與公司前期游說支出正相關,這說明公司積極地游說活動增加了未來的現金流入。Faccio等針對來自35個國家450家政治關聯公司的研究指出,當經營陷入財務困境時,存在政治關聯的公司更有可能得到政府救助。Dombrovsky以1996—2005年間拉脫維亞的政治關聯公司為樣本,實證檢驗了政治關聯對公司業績的影響。結果顯示,在政治聯系建立當年,公司業績大幅下降,第二年又迅速恢復。這說明當公司陷入財務困境時,政治關聯有助于公司擺脫經營困境。潘越等以滬深證券交易所的ST公司為樣本,研究發現政治關聯對民營企業陷入財務困境時獲得政府補貼有顯著的影響。余明桂等[5]的研究也表明與地方政府建立政治聯系的民營企業能夠獲得更多的財政補貼。郭劍花和杜興強進一步證實政治聯系能夠增強民營企業與政府談判的能力,幫助企業獲得更多的政府補助。二是幫助公司獲得外部融資的機會。Khwaja和Mian發現董事會政治關聯有助于公司獲得銀行(特別是國有銀行)的優惠貸款,如低利率的長期貸款。這種預算軟約束使得政治關聯公司相對于競爭者而言具有融資的比較優勢。Johnson和Mitton及Charumilind等[9]針對馬來西亞和泰國的研究證實,政治關聯增加了公司獲得債務融資的機會。Faccio等進一步指出,政治關聯公司更易于獲得債務融資,資本結構中財務杠桿也更高。這是因為債權人認為政治關聯公司陷入財務困境時政府救助的可能性較大,違約風險較低,從而更愿意向政治關聯公司貸款。Leuz和Oberholzer-Gee[10]以印度尼西亞130家公司為樣本,研究發現政治關聯公司很少通過發行外國有價證券融資,原因在于政治關聯公司在國內容易獲得國有銀行的優惠貸款。Claessens等的研究也表明巴西公司的競選捐款越多,越有可能得到私人銀行貸款。Boubakri等則從資金成本的角度證明政治關聯公司的股權融資成本較低,他們認為這是政治關聯公司的違約概率較低帶來的結果。胡旭陽[13]認為企業家政治身份作為顯示民營企業質量的一種信息,便利了民營企業融資,進而促進了民營企業的發展。于蔚等[14]以中國民營上市公司為研究樣本,證明政治關聯確實能緩解民營企業的融資困境。余明桂和潘紅波[15]進一步證實,政治關聯民營企業相對于非政治關聯民營企業能夠獲得更高比例、更長期限、條件也更為優惠的銀行貸款。

2融資約束與現金持有價值

在無摩擦的完美資本市場中,現金持有被認為是一項凈現值為零的投資,因此公司價值與現金持有決策無關。此時,投資者對一元的現金持有量的估價等于一元的公司價值。然而,在存在信息不對稱的現實世界中,公司現金持有決策對公司價值有著相當大的影響。Myers和Majluf[16]認為財務松弛對于融資約束公司而言是有價值的,因為它有助于公司在面臨較高外部融資成本的情況下,把握凈現值為正的投資機會。Myers和Rajan[17]還指出對于規模小、經營風險高、難以進入資本市場融資而又擁有有價值的投資機會的公司來說,現金持有既可以發揮抵制逆向沖擊的保值緩沖池作用,也可以為增長機會提供低成本的資金。此時,投資者對公司一元現金持有的估價將超過一元的公司價值。而對于非融資約束公司而言,由于外部融資成本較低,管理層即使投資失敗,也可以比較容易地從外部獲取資金,以避免陷入流動性困境或危機;一旦投資成功,則有助于管理層鞏固其在公司的地位。因此,管理層在作出投資決策時,并不十分謹慎,從而增加了公司利用所持有的現金進行非效率投資的可能性。此時,現金持有對公司價值的貢獻率較低,投資者將會對公司的現金持有賦予較低的價值評估。

國內外學者的研究為上述論斷提供了非常直接的經驗證據。Faulkender和Wang[18]以1972—2001年間82 187個美國公司年度觀測為樣本,實證研究發現融資約束公司現金持有的邊際價值顯著高于非融資約束公司。他們認為融資約束主要源于公司和外部資本供給者之間的信息不對稱,融資約束程度越高,公司外部融資的交易成本就越高。在這種情況下,現金持有能夠幫助融資約束公司規避高昂的融資成本,進而使現金持有更有價值。Denis和Sibilkov[19]的研究也證實與非融資約束公司相比,融資約束公司現金持有的邊際價值更高。而兩者現金價值的差異來源于融資約束公司利用所持有的現金從事價值增強的投資活動。況學文等[20]針對中國上市公司的研究指出,融資約束公司的現金價值顯著高于非融資約束公司。他們發現融資約束公司較高的現金價值,是源于現金持有能夠提高融資約束公司的投資支出水平,緩解其投資不足。韓立巖和劉博研[21]的研究發現,現金持有對于融資約束公司而言具有投資緩沖功能,因此,融資約束公司比非融資約束公司的現金價值更高。萬小勇和顧乃康[22]基于門檻回歸模型,進一步證明現金持有對強融資約束企業的價值具有正向影響,而對弱融資約束企業的價值具有負向影響。

3研究假設

在中國當前的制度環境下,經濟金融資源的市場化配置尚未實現,加之國內“關系”文化盛行,企業尋求并建立政治關聯的動機尤為強烈。而在市場競爭中與國有企業相比處于弱勢地位的民營企業更是如此。前述理論分析表明,政治關聯能夠增強企業獲得穩定的未來現金流的能力,為企業提供外部融資便利,進而緩解民營企業面臨的融資約束。然而,政治關聯民營企業在融資約束得到緩解的情況下,外部融資成本相應降低,此時,企業即使虛耗內部資金,也可以方便地獲得外部資金支持。因此,企業管理層基于建造企業帝國、穩固自身地位和權利的動機,可能會動用資金盲目地擴大投資規模,造成投資效率的下降,進而有損于公司價值。相應地,投資者對政治關聯民營企業持有的現金將賦予較低的估值。基于上述分析,提出本文的研究假設:

與非政治關聯民營企業相比,政治關聯民營企業的現金價值較低。

二、研究設計

1樣本選擇和數據來源

本文以2005—2012年間在滬深證券交易所上市的A股民營企業為初始樣本。由于在實證分析中需要計算現金持有量、非現金資產、凈利潤、財務費用和現金股利等變量的變化值,因此,實際樣本區間為2006—2012年。本文依據以下原則對樣本進行處理:剔除民營企業實際控制人為非自然人的樣本;剔除上市后由其他產權性質轉為民營企業的樣本;剔除同時發行B股或H股的樣本;剔除當年IPO上市的樣本;剔除金融類和ST、PT等被特別處理的樣本。此外,我們對連續變量在1%和99%分位數處進行Winsorize縮尾處理以消除離群值對實證結果的影響。最終得到2 059個有效樣本。

在數據方面,我們手工收集和整理了民營上市公司實際控制人的政治關聯信息。我們以Wind資訊金融數據庫“深度資料”中披露的控制人簡歷為基礎,借助百度、Google搜索引擎,對控制人是否有政府工作背景、是否擔任人大代表、政協委員和黨代表等信息進行篩選,最終構建了民營上市公司實際控制人政治關聯數據庫。研究所需的財務數據來自Wind資訊金融數據庫和CSMAR數據庫。本文數據處理和模型估計使用軟件STATA 112實現。

2模型設定和變量定義

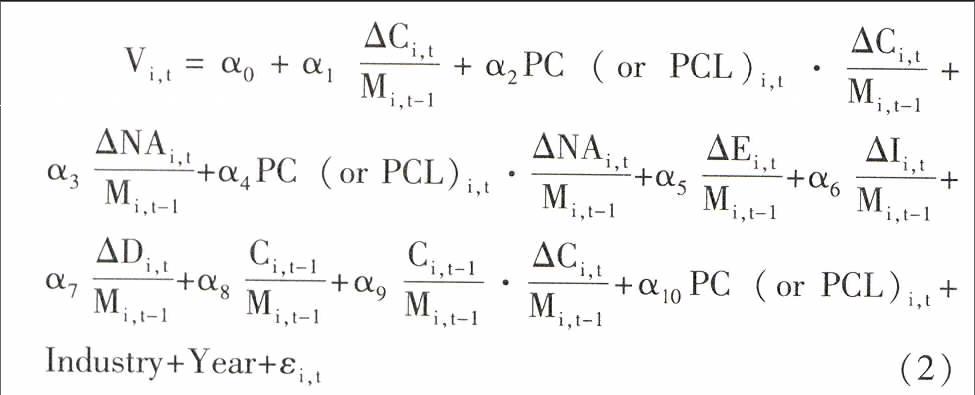

我們借鑒Faulkender和Wang[18]的研究來設定現金價值模型,并在模型中引入政治關聯變量以及政治關聯變量與現金持有變化量的交互項。模型設定如下:

Vi,t=α0+α1ΔCi,tMi,t-1+α2PC(or PCL)i,t·ΔCi,tMi,t-1+α3ΔNAi,tMi,t-1+α4ΔEi,tMi,t-1+α5ΔIi,tMi,t-1+α6ΔDi,tMi,t-1+α7Ci,t-1Mi,t-1+α8Ci,t-1Mi,t-1·ΔCi,tMi,t-1+α9PC(or PCL)i,t+Industry+Year+εi,t(1)

其中,因變量Vi,t代表公司價值的變化。參照Faulkender和Wang[18]的做法,用股票超額收益率作為Vi,t的代理變量。股票超額收益率等于股票實際收益率ri,t減去基準收益率Ri,t。股票實際收益率ri,t定義為本年個股市值Mi,t減去上年個股市值Mi,t-1再除以上年個股市值Mi,t-1(個股市值等于年末收盤價乘以總股本)。此外,我們借鑒Fama和French[19]的研究來構造基準投資組合。Fama和French[19]研究發現,股票市值及賬面市值比可以解釋絕大部分股票收益的變動。因此,我們主要基于這兩個因子來構造基準投資組合。具體做法如下:將每一年度的公司分別以個股市值和賬面市值比賬面市值比=總資產賬面價值/(流通股本×年末收盤價+非流通股本×每股凈資產+負債賬面價值)。為標準排序,然后平均分成5組,構造25個(5×5)投資組合,并計算該年度每個投資組合的市值加權平均收益率。每家公司以對應年度所屬投資組合的市值加權平均收益率作為基準收益率Ri,t。

本文將民營企業政治關聯定義為民營企業實際控制人存在政治關聯。從兩個維度衡量政治關聯:一是政治關聯虛擬變量PC,衡量民營企業實際控制人是否存在政治關聯。如果民營企業實際控制人曾經或現在擔任人大代表、政協委員、黨代表或者是曾經在政府部門任職,則PC取值為1;否則為0。二是政治關聯程度變量PCL,對民營企業實際控制人的政治地位及其影響力進一步加以區分。參考胡旭陽[13]的做法,我們將實際控制人的政治身份依據行政級別(全國、省、市、縣)分為5個等級:

同時兼任不同級別政治身份的控制人按其所屬的最高級別分類。最高級別為全國人大代表(黨代表)、全國政協委員、曾任部級及以上職務,PCL賦值為4;其他依照省、市、縣(包括區)依次遞減,PCL分別賦值為3、2、1;最低級別為非各級人大代表(黨代表)、政協委員或未曾在政府部門任職,PCL賦值為0。

ΔXi,t代表變量X從t-1期到t期的變化量,即Xi,t—Xi,t-1。借鑒Pinkowitz等[20]的方法,將總資產的變化拆分為現金資產的變化ΔC和非現金資產的變化ΔNA兩部分。其中,C為公司期末現金持有量,定義為貨幣資金與短期投資之和;NA為非現金資產,定義為公司總資產減去貨幣資金與短期投資之和;E為公司凈利潤;I為財務費用,基于數據的可得性,本文以財務費用替代原模型中的利息費用;D為公司支付的現金股利。上述變量控制了公司盈利能力(E)、融資(I和D)和投資(NA)決策的變化對公司價值變化的影響。此外,模型中還加入了公司現金持有量的滯后項Ci,t-1,用來控制上一期的現金持有水平對公司預期價值變化的影響。政治關聯變量PC和PCL則分別控制了民營企業是否存在政治關聯及政治關聯程度的差異對公司價值的影響。Industry 和Year分別代表行業變量和年度變量,以控制行業異質性和宏觀經濟環境變化的影響。具體變量定義與計算方法如需要可與作者索取。具體變量定義與計算方法如表1所示。

表1變量定義與計算方法

變量定義及計算方法

Vi,t第i家公司第t期的股票超額收益率,股票超額收益率的具體計算方法見正文

ΔCit第i家公司第t期的現金持有量減去第t-1期的現金持有量,其中,現金持有量=貨幣資金+短期投資

Mi,t-1第i家公司第t-1期的個股市值,其中,個股市值=年末收盤價×總股本

PCi,t政治關聯虛擬變量,具體定義見正文

PCLi,t政治關聯程度,具體定義見正文

ΔNAi,t第i家公司第t期的非現金資產減去第t-1期的非現金資產,其中,非現金資產=總資產-(貨幣資金+短期投資)

ΔEi,t第i家公司第t期的凈利潤減去第t-1期的凈利潤

ΔIi,t第i家公司第t期的財務費用減去第t-1期的財務費用

ΔDi,t第i家公司第t期的現金股利減去第t-1期的現金股利

Ci,t-1第i家公司第t-1期的現金持有量

Industry行業虛擬變量。行業類別以中國證監會制定的《上市公司行業分類指引(2001)》為依據,劃分為21個行業,制造業取前兩位代碼,其他行業取前一位代碼,共有20個行業虛擬變量

Year年度虛擬變量。控制各年度宏觀經濟環境變化的影響,共有6個年度虛擬變量

為了消除可能存在的異方差問題,回歸模型(1)中的主要變量(政治關聯變量除外)都除以上年個股市值Mi,t-1以進行標準化處理。這種處理也便于我們對現金持有量的邊際價值進行討論。如果回歸模型(1)中未加入交互項PC(or PCL)i,t·ΔCit/Mi,t-1和(Ci,t-1/Mi,t-1)·(ΔCit/Mi,t-1),那么回歸系數α1可以解釋為在投資者看來一元現金持有量的變化所引起的公司價值的變化,即現金持有量的邊際價值[18]。交互項(Ci,t-1/Mi,t-1)·(ΔCit/Mi,t-1)的系數α8則度量了現金持有量的邊際價值隨著t-1期現金存量的增加而變化的部分。

為了檢驗政治關聯對民營企業現金持有邊際價值的影響,我們主要考察交互項PC(or PCL)i,t·ΔCit/Mi,t-1的系數α2的符號及其顯著性。如果系數α2顯著為負,則說明政治關聯對現金持有量的邊際價值有負向影響。具體而言,當政治關聯變量是PC時,就意味著政治關聯民營企業現金持有量的邊際價值低于非政治關聯民營企業,或者說與非政治關聯民營企業相比,政治關聯民營企業一元現金持有量的變化會引起公司價值較小的變化;當政治關聯變量是PCL時,就意味著民營企業政治關聯程度越高,現金持有量的邊際價值越低。相反,如果系數α2顯著為正,則說明政治關聯對現金持有量的邊際價值有正向影響。

3樣本分布

表1列示了民營企業政治關聯樣本的年度分布和關聯程度分布情況。在2 059個樣本中,民營企業政治關聯的樣本數為1 530個,在樣本總體中的占比達到74308%。由此可見,政治關聯在民營企業中是一種十分普遍的現象。從年度分布上看,各年度政治關聯樣本占比沒有明顯的波動,均保持在70%以上。這一方面可能是由于民營企業一旦建立起與政府的聯系,通常會想方設法去維持和穩定這種關系;另一方面則是由民營企業實際控制人的變更頻率較低所造成的。從關聯程度的分布來看,民營企業實際控制人的政治地位呈現出明顯的差異性。在政治關聯子樣本中,實際控制人的政治身份歸屬于省、市層級的樣本占比較高,分別為32876%和35229%;歸屬于國家層級的樣本占比次之,為21373%;歸屬于縣(區)層級的樣本占比最低,為10523%。

4變量的描述性統計

表1報告了主要變量的描述性統計量。其中,股票超額收益率Vi,t的中位數和均值均為負值,說明大部分民營企業的個股收益率低于市場平均收益率。而ΔCit/Mi,t-1、ΔNAi,t/ Mi,t-1、ΔEi,t/ Mi,t-1、ΔIi,t/ Mi,t-1和ΔDi,t/ Mi,t-1等指標的中位數與均值都是正值,說明平均來說民營企業的現金持有量、非現金資產、凈利潤、財務費用和現金股利呈現增長的趨勢。但是,相對而言,財務費用和現金股利的增長不明顯。現金持有水平Ci,t-1/ Mi,t-1的均值為0134,低于美國上市公司現金持有比率的平均水平。

Faulkender和Wang[18]指出,美國上市公司的平均現金持有水平為17300%。

三、實證結果與分析

1政治關聯與民營企業現金價值的回歸結果

我們運用普通最小二乘法(OLS)對回歸模型(1)進行估計。由于模型(1)中大部分變量都采用一階差分形式,基本上去除了不隨時間變化的個體效應,此時,不適合采用面板數據的固定效應模型,而采用OLS估計更為合理。表2報告了政治關聯與民營企業現金價值的回歸結果。

表2第Ⅰ列和第Ⅱ列中現金持有變化量ΔCit/Mi,t-1的系數顯著為正,說明現金持有對于公司而言是有價值的。第Ⅰ列顯示交互項PCi,t·ΔCit/Mi,t-1的系數為-0671且在5%水平上顯著為負,意味著政治關聯民營企業的現金邊際價值低于非政治關聯民營企業。第Ⅱ列顯示交互項PCLi,t·ΔCit/Mi,t-1的系數也在5%水平上顯著為負,意味著民營企業的政治關聯程度越高,現金持有的邊際價值越低。上述回歸結果印證了本文的研究假設,說明政治關聯雖然能夠緩解民營企業的融資約束,降低外部融資成本,但是卻減少了企業現金持有的收益,降低了現金對公司價值的貢獻。

控制變量方面,非現金資產和公司凈利潤變化量的系數均在1%水平上顯著為正,表明公司非現金資產投資水平的提高和盈利能力的增強,對公司價值具有正效應。財務費用變化量的系數不顯著,可能的原因在于我們用財務費用替代利息費用的做法導致該指標存在嚴重的衡量偏誤。現金股利變化量的系數分別在10%和5%水平上顯著為正,說明公司支付的現金股利越多,投資者會賦予公司越高的估值。t-1期現金持有水平的系數顯著為正,意味著公司的現金存量對未來的公司價值具有正向影響。然而,t-1期現金持有水平與現金持有變化量的交互項系數顯著為負,則說明現金持有的邊際價值隨著現金存量的增加而遞減。

2穩健性檢驗

在公司金融研究中,內生性問題是影響實證研究結果的一個關鍵所在。具體到本文來說,由于經營狀況好、公司價值高的民營企業更易于建立政治關聯,這就使模型的估計可能產生由解釋變量和被解釋變量之間的雙向因果關系所導致的內生性問題,造成估計結果有偏且不一致。基于此,我們借鑒潘紅波和余明桂[21]的做法,取政治關聯變量的滯后一期,對回歸模型(1)重新估計。回歸結果列示于表3的第Ⅰ列和第Ⅱ列。交互項PCi,t-1·ΔCit/Mi,t-1和PCLi,t-1·ΔCit/Mi,t-1的系數均在1%的統計水平上顯著為負,說明民營企業政治關聯對未來的現金邊際價值有負面影響,進一步證實了本文的研究假設。

此外,我們以期末現金及現金等價物余額作為現金持有量Ci,t的代理變量,OLS估計結果見表3的第Ⅲ列和第Ⅳ列。交互項PCi,t·ΔCit/Mi,t-1和PCLi,t·ΔCit/Mi,t-1的系數仍然為負,且在5%水平上顯著,與表2的估計結果一致。

我們也給出了回歸模型(1)的面板固定效應估計結果,列示于表3的第Ⅴ列和第Ⅵ列。我們發現與表2的回歸結果相比,個別控制變量的系數不再顯著,但主要變量的實證結果基本不變。

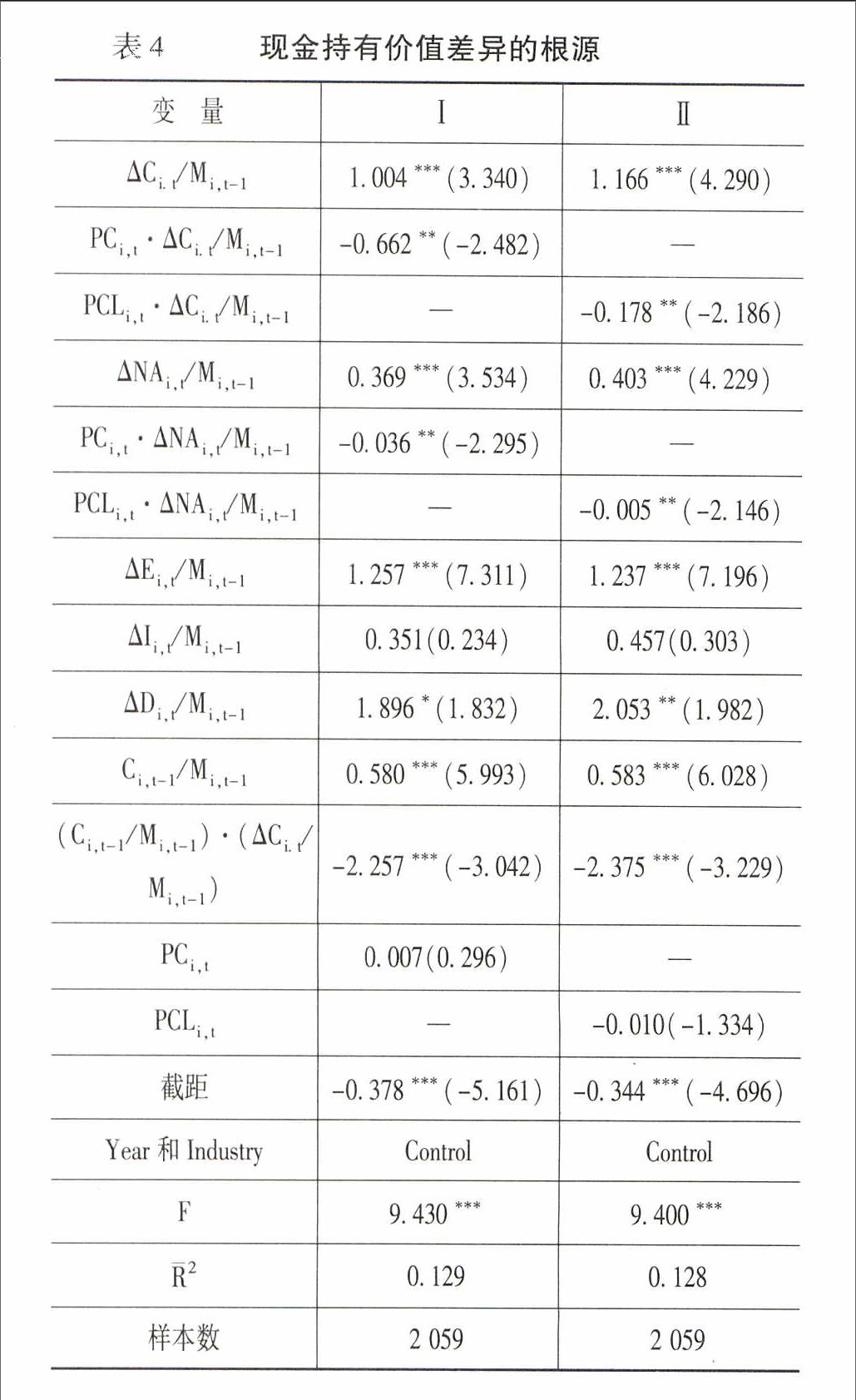

3現金價值差異的根源

前文的回歸結果表明,民營企業政治關聯與現金持有的邊際價值呈現出顯著的負相關關系。即與非政治關聯民營企業相比,政治關聯民營企業現金持有的邊際價值較低。那么,為什么政治關聯民營企業的現金持有量具有較低的價值?兩類企業現金價值差異的根源是什么?接下來,我們將對上述問題進行進一步研究。

Denis和Sibilkov[22]的研究發現融資約束公司現金持有的邊際價值高于非融資約束公司,究其原因主要是融資約束公司比非融資約束公司具有更高的邊際投資收益,或者說融資約束公司的投資效率更高。而對于政治關聯民營企業而言,由于政治關聯有助于緩解民營企業的外部融資約束[14],使得民營企業的外部融資更加便利,融資渠道得到進一步拓展。此時,管理層基于建造企業帝國的動機,可能會利用現金持有量盲目擴大投資規模,導致投資效率下降,公司價值受到損害。Claessens等的研究為這一觀點提供了經驗上的證據,他們發現政治關聯企業由于融資條件改善所帶來的新增投資是缺乏效率的,這直接造成了政治關聯企業公司價值的損失。因此,我們預期政治關聯民營企業現金持有量的投資效率較低,這是造成兩類企業現金價值差異的根源所在。

Fama和French[23]認為在公司價值模型中,非現金資產變量的系數反映了投資對公司價值的影響。由此,我們借鑒Fama和French[23]的研究,并參考Denis和Sibilkov[22]的做法,在回歸模型(1)的基礎上引入政治關聯變量與非現金資產變化量的交互項,以考察政治關聯民營企業和非政治關聯民營企業現金持有量的投資效率,即投資的邊際價值是否有顯著區別。模型設定如下:

Vi,t=α0+α1ΔCi,tMi,t-1+α2PC(or PCL)i,t·ΔCi,tMi,t-1+α3ΔNAi,tMi,t-1+α4PC(or PCL)i,t·ΔNAi,tMi,t-1+α5ΔEi,tMi,t-1+α6ΔIi,tMi,t-1+α7ΔDi,tMi,t-1+α8Ci,t-1Mi,t-1+α9Ci,t-1Mi,t-1·ΔCi,tMi,t-1+α10PC(or PCL)i,t+Industry+Year+εi,t(2)

在回歸模型(2)中,我們感興趣的是交互項PC(or PCL)i,t·ΔNAi,t/Mi,t-1系數α4的符號及其顯著性。如果α4顯著為正,說明政治關聯民營企業現金持有量的投資效率較高,與我們的預期相反;如果α4顯著為負,則說明政治關聯民營企業現金持有量的投資效率較低,與我們的預期一致。

我們運用OLS對回歸模型(2)進行估計。實證檢驗結果如表4所示。

表4的第Ⅰ列表明交互項PCi,t·ΔNAi,t/Mi,t-1的系數為負,且在5%統計水平上顯著,說明政治關聯民營企業現金持有量的投資效率顯著低于非政治關聯民營企業。第Ⅱ列顯示交互項PCLi,t·ΔNAi,t/Mi,t-1的系數在5%統計水平上顯著為負,說明民營企業的政治關聯程度越高,現金持有量的投資效率越低。上述實證結果表明,政治關聯民營企業現金持有量的投資效率低于非政治關聯民營企業,這是兩類企業現金價值差異的根源所在。

四、結論與啟示

本文選取2006—2012年間在中國滬深證券交易所上市的A股民營企業為研究樣本,以民營企業實際控制人是否存在政治關聯和政治關聯程度兩種度量政治關聯的方法,實證檢驗了政治關聯與民營企業現金價值之間的關系。

本文的主要結論:政治關聯對民營企業的現金價值具有顯著的負效應,即政治關聯民營企業現金持有的邊際價值顯著低于非政治關聯民營企業,而且民營企業的政治關聯程度越高,現金持有的邊際價值越低。通過進一步研究發現,兩類企業現金持有邊際價值的差異主要源于政治關聯民營企業現金持有的投資效率相對較低。

本文的啟示:在中國當前市場化程度不高、法律體系尚不健全的制度背景下,民營企業發展缺少一個相對公平的市場競爭環境。為了獲取更多的經濟金融資源,占據有利的市場競爭地位,民營企業積極地尋求并建立政治關聯。一方面,政治關聯在為民營企業提供融資便利、緩解融資約束的同時,也造成了企業投資效率的損失,給企業現金價值帶來了負面影響。因此,政治關聯民營企業應加強內部公司治理,抑制管理層濫用資金的動機和行為,以提高資金的使用效率和投資的邊際價值;另一方面,民營企業在尋求建立政治關聯的過程中,必然要付出高昂的尋租成本,浪費企業的資源,反而對企業生產經營活動造成不利影響。這就要求各級政府要努力改善民營企業的市場競爭環境,如減少政府干預,加強對民營企業的產權保護等,從根源上弱化民營企業的尋租動機。

參考文獻:

[1]Chen, H, Parsley, D, Yang, Y Corporate Lobbying and Financial Performance[R] Working Paper, Vanderbilt University, 2009

[2]Faccio, M, Masulis, R W, McConnell, J J Political Connections and Corporate Bailouts[J] The Journal of Finance, 2006, 61(6): 2597-2635

[3]Dombrovsky, V Do Political Connections Matter? Firm-Level Evidence from Latvia[R] Working Paper, Stockholm School of Economics in Riga and Baltic International Centre for Economic Policy Studies, 2011

[4]潘越,戴亦一,李財喜政治關聯與財務困境公司的政府補助——來自中國ST公司的經驗證據[J]南開管理評論,2009,(5): 6-17

[5]余明桂,回雅甫,潘紅波政治聯系、尋租與地方政府財政補貼有效性[J]經濟研究,2010,(3): 65-77

[6]郭劍花,杜興強政治聯系、預算軟約束與政府補助的配置效率——基于中國民營上市公司的經驗研究[J]金融研究,2011,(2): 114-128

[7]Khwaja, A I, Mian, A Do Lenders Favor Politically Connected Firms? Rent Provision in an Emerging Financial Market [J] The Quarterly Journal of Economics, 2005, 120(4): 1371–1411

[8]Johnson, S, Mitton, T Cronyism and Capital Controls: Evidence from Malaysia[J] Journal of Financial Economics, 2003, 67(2): 351-382

[9]Charumilind, C, Kali, R, Wiwattanakantang, Y Connected Lending: Thailand before the Financial Crisis[J] The Journal of Business, 2006, 79(1): 181-217

[10]Leuz, C, Oberholzer-Gee, F Political Relationships, Global Financing, and Corporate Transparency: Evidence from Indonesia [J] Journal of Financial Economics, 2006, 81(2): 411-439

[11]Claessens, S, Feijen, E, Laeven, L Political Connections and Preferential Access to Finance: The Role of Campaign Contributions[J] Journal of Financial Economics, 2008, 88(3): 554-580

[12]Boubakri, N, Guedhami, O, Mishra, D, Saffar, W Political Connections and the Cost of Equity Capital[J] Journal of Corporate Finance, 2012, 18(3): 541-559

[13]胡旭陽民營企業家的政治身份與民營企業的融資便利——以浙江省民營百強企業為例[J]管理世界,2006,(5): 107-113

[14]于蔚,汪淼軍,金祥榮政治關聯和融資約束:信息效應與資源效應[J]經濟研究,2012,(9): 125-138

[15]余明桂,潘紅波政治關系、制度環境與民營企業銀行貸款[J]管理世界,2008,(8): 9-22

[16]Myers, S C, Majluf, N S Corporate Financing and Investment Decisions when Firms Have Information that Investors do not Have[J] Journal of Financial Economics, 1984, 13(2): 187-221

[17]Myers, S C, Rajan, R G The Paradox of Liquidity[J] The Quarterly Journal of Economics, 1998, 113(3): 733-771

[18]Faulkender, M, Wang, R Corporate Financial Policy and the Value of Cash[J] The Journal of Finance, 2006, 61(4): 1957-1990

[19]Fama, E F, French, K R Common Risk Factors in the Returns on Stocks and Bonds[J] Journal of Financial Economics, 1993, 33(1): 3-56

[20]Pinkowitz, L, Stulz, R, Williamson, R Does the Contribution of Corporate Cash Holdings and Dividends to Firm Value Depend on Governance? A Cross-Country Analysis[J] The Journal of Finance, 2006, 61(6):2725-2751

[21]潘紅波,余明桂政治關系、控股股東利益輸送與民營企業績效[J]南開管理評論,2010,(4): 14-27

[22]Denis, D J, Sibilkov, V Financial Constraints, Investment, and the Value of Cash Holdings[J] Review of Financial Studies, 2010, 23(1): 247-269

[23]Fama, E F, French, K R Taxes, Financing Decisions, and Firm Value[J] The Journal of Finance, 1998, 53(3): 819-843

[24]況學文,彭迪云,何恩良我國上市公司現金持有量的市場價值研究——基于融資約束理論的經驗證據[J]山西財經大學學報,2009,(12): 71-78

[25]韓立巖,劉博研公司治理、不確定性與現金價值[J]經濟學(季刊),2011,(2): 523-550

[26]萬小勇,顧乃康現金持有、融資約束與企業價值——基于門檻回歸模型的實證檢驗[J]商業經濟與管理,2011,(2): 71-77

[27]譚艷艷,劉金偉,楊漢明.融資約束、超額現金持有與企業價值[J]山西財經大學學報,2013,(1):95-105

[28]張任之,劉威.上市公司現金價值的實證分析[J]經濟與管理研究,2014,(9):121-127

(責任編輯:于振榮)

猜你喜歡

人大建設(2019年5期)2019-10-08 08:55:16

華人時刊(2018年23期)2018-03-21 06:25:58

山東工業技術(2016年15期)2016-12-01 05:31:39

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

上海企業(2014年9期)2014-09-22 20:44:06

中國火炬(2012年6期)2012-07-25 09:41:59

中央社會主義學院學報(2012年5期)2012-03-20 16:29:40

中國火炬(2010年12期)2010-07-25 13:26:22

中國火炬(2010年6期)2010-07-25 11:23:55

中國火炬(2009年11期)2009-10-14 00:40:30