“營改增”對交運企業財務績效的影響

2016-01-20 04:03:56

中國流通經濟 2015年3期

?

“營改增”對交運企業財務績效的影響

蔣明琳1、2,舒輝1,林曉偉3

(1.江西財經大學工商管理學院,江西南昌330013;2.閩南師范大學經濟學院,福建漳州363000;3.閩南師范大學管理學院,福建漳州363000)

摘要:“營改增”作為我國實施結構性減稅的一項重要舉措,正在兼顧統籌國家、社會、企業、個人等各方面利益的前提下穩步推進。但自交運企業試點“營改增”以來,我國交運企業稅負絕對額或增或減表現不一,引發了各界關于“營改增”對交運企業財務績效影響的討論。總的來看,“營改增”在宏觀層面上減少了交運企業的稅負絕對額,也促進了交運企業內部管理的變革,但微觀層面上“營改增”對交運企業財務績效的影響具體如何尚不清楚。微觀層面上,以“營改增”試點前后兩年的58家上市交運企業財務數據為基礎,對試點前后稅負變化對交運企業凈利潤的邊際影響以及對交運企業息稅前凈利潤的彈性進行實證分析發現,“營改增”對交運企業財務績效的影響彈性顯著,“營改增”對交運企業財務績效的邊際影響不顯著。可見,“營改增”對交運企業財務績效并沒有直接影響,但可通過促進交運企業管理創新來提高其財務績效。因此,“營改增”后,為更好地提高財務績效,交運企業要基于自身經營管理實際,努力練好內功,通過成本管理、稅務籌劃、內部控制和審計等,不斷提高自身業務技術水平,加強與增值稅納稅企業之間的聯系,將非核心業務外包給專營企業。只有如此,才能消除“營改增”所帶來的不利影響,擴大“營改增”產生的積極作用,從根本上提高財務績效。

關鍵詞:營改增;上市交運企業;財務績效;邊際;彈性

營業稅改征增值稅(以下簡稱“營改增”)是我國實施結構性減稅的一項重要舉措,也是一項重大的稅制改革,目前正在兼顧統籌國家、社會、企業、個人等各方面利益的前提下穩步向前推進。為逐步完善增值稅體制,我國在消費型增值稅改革基礎上,選擇將“營改增”作為增值稅改革擴圍的重大方向。交通運輸業作為生產與消費過程的過渡與橋梁,具有貨物與勞務的雙重特征,且運輸費用在增值稅應稅行業中原本就可抵扣,因此將之納入首批“營改增”試點行業。

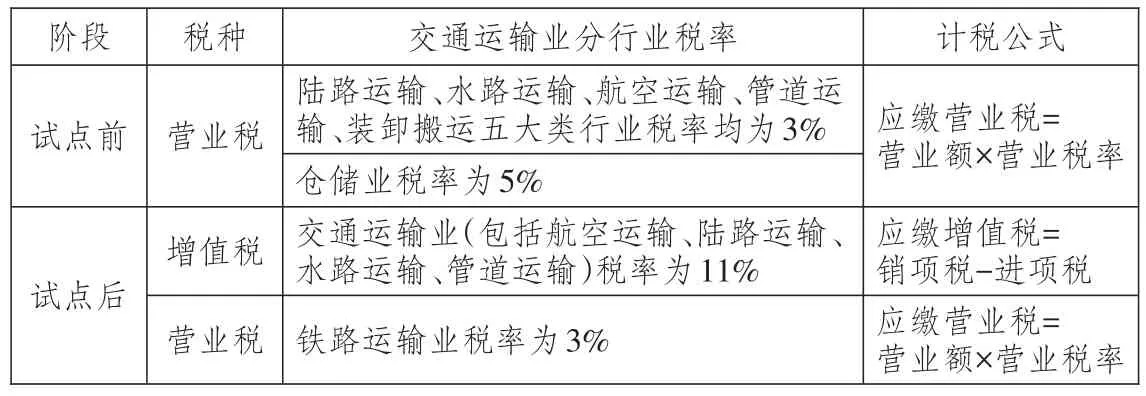

2011年11月16日,財政部和國家稅務總局發布《營業稅改征增值稅試點方案》(以下簡稱“方案”)。方案指出,2012 年1月1日首先在上海地區交通運輸業與部分現代服務業進行“營改增”試點改革,條件成熟后可分步推廣到其他行業,分批擴大至全國范圍。新增11%和6%兩檔低稅率,交通運輸業一般納稅人適用11%的低稅率,[1]如表1所示。2012年7月31日,“營改增”試點范圍由上海市分批擴大至北京等8個省(直轄市);[2]2013年8月1日起,交通運輸業和部分現代服務業“營改增”在全國范圍內推開,進一步擴大了試點范圍;2014年1月1日起,鐵路運輸和郵政服務業納入“營改增”試點,至此交通運輸業已經全部納入“營改增”范圍。

表1 交通運輸業試點前后稅收征管比較[ 3 ]

但自交通運輸企業(以下簡稱“交運企業”)試點“營改增”以來,我國交運企業稅負絕對額或增或減表現不一,引發了“營改增”是否正面影響交運企業財務績效的討論,眾多學者基于不同視角對此進行深入研究,得出了以下不同的觀點:

一是“營改增”對交運企業財務績效產生正面積極影響。例如,甘啟裕[4]經過測算認為,試點前盡管交通運輸業營業稅稅率為3%,但由于不能抵扣進項稅額,企業實際承擔的營業稅稅負約為10.67%,而征收17%的增值稅時企業法定增值稅約為營業收入的6.86%,企業稅負會有所下降;孫鋼[5]分析了“營改增”對各行業的影響,認為交通運輸業“營改增”后部分企業增值稅應納稅額會減少;歐涉遠[6]通過測算認為,交通運輸業的稅負明顯低于征收營業稅時的稅負;王久治[7]認為,“營改增”促進了交運企業成本管理的改善,正面影響財務績效;李紅娟[8]認為,“營改增”對交運企業稅收籌劃產生了積極的影響,可以促使交運企業改善財務績效結構。

二是“營改增”對交運企業財務績效產生負面影響。例如,劉軍陽[9]通過測算認為,交運企業抵扣項目少,減稅目的較難實現;魯盛潭[10]等認為,“營改增”沒有提高企業經營績效,反而增加了企業稅收負擔;劉松穎[11]從具體案例分析得出,“營改增”增加了企業的稅負。

三是“營改增”對交運企業財務績效的影響因企業具體情況的不同而呈現出不確定性。例如,陳大平[12]認為,對于被認定為小規模納稅人的交運企業而言,“營改增”后其稅負有不同程度的下降,只是不同的業務類型會影響到下降的幅度;叢磊等[13]通過分析“營改增”對交運企業相關會計處理、利潤及稅負的影響,認為“營改增”對交運企業財務績效的影響具有不確定性。

綜上所述,“營改增”在宏觀層面上降低了企業稅負的絕對額,也促進了交運企業內部管理的變革,卻不足以說明微觀層面“營改增”對交運企業財務績效的影響。因此,本文選取我國58家上市交運企業,嘗試從邊際和彈性角度實證“營改增”所導致的稅負變化對企業凈利潤變化與息稅前利潤變化的影響。

一、樣本和統計量模型

1.樣本的選取與數據說明

本文擬以國內上市企業中的交運企業作為研究對象,因為上市企業對企業會計信息的披露比較完備,其數據可獲性與及時性最為適合。

(1)研究對象選取。截至2011年12月31日,滬深兩市共有上市交運企業68家。根據實證數據相關要求,剔除部分研究樣本:剔除鐵龍物流、大秦鐵路、廣深鐵路等尚未納入試點的鐵路運輸企業,剔除*ST鳳凰、*ST遠洋、*ST國恒、*ST北生等被進行特殊處理(ST)的交運企業,剔除中國中期等財務數據不齊全的交運企業,剔除亞通股份、中集集團等交通運輸業務難以剝離的企業。

剔除上述10家企業后,還有58家企業滿足研究要求。根據“營改增”這個變量,可將58家企業分為實驗組和對照組。實驗組要求上市企業于2012年1月1日納入試點范圍,2013年全年數據都具有“營改增”特點,這樣的企業共有12家(不考慮各細分行業的行業差異性);對照組只要求上市企業2012年12月31日之前納入試點范圍,對照組中的大部分交運企業遵照《關于在北京等8省市開展交通運輸業和部分現代服務業營業稅改征增值稅試點的通知》,2012年8月之后才陸續納入試點,因此該組只有納入試點之后月份的收入才繳納增值稅,其余月份均繳納營業稅,全年數據受“營改增”影響較小,這類企業有45家。

(2)數據來源與處理工具說明。本文關于營業收入、成本及其他明細項目的數據直接取自上海證券交易所網站和深圳證券交易所網站上市企業披露的年度財務報告及其附注信息,其他輔助研究數據來源于人工計算。數據處理采用Micro?soft Office Excel2003和SPSS17.0統計分析軟件。

2.統計量模型構建

(1)利潤邊際系數。邊際理論是指研究假設在其他條件不變的情況下,每增加或減少一個單位數量可能產生的效應及其對人們決策影響的理論。本文中可以理解為,一家上市交運企業因受“營改增”政策影響,其稅收負擔每變化一個單位可能帶來的凈利潤的變化,邊際系數是凈利潤變化量與企業稅負變化量的比值,其數值大小表示企業稅負變化對凈利潤變化的增厚幅度,正負表示稅負變化與凈利潤變化方向是否相同。

根據邊際理論,“營改增”對上市交運企業財務績效的影響可用“營改增”引起的稅負變化對企業凈利潤變化的增厚幅度表示,即邊際系數θ,如式(1)所示。考慮到58家企業中的大多數除經營交通運輸業務外,還兼營其他相關或不相關的業務,而不同業務之間所適用的稅種和稅率差別較大。為消除其他業務對交通運輸業研究的影響,本文在選用收入、成本、利潤等數據之前必須對企業業務進行剝離,即交通運輸業的營業收入、營業成本、利潤等數值均通過合并企業的營業收入、營業成本、利潤等項目按比例間接計算得出。

式(1)中,ΔNP表示凈利潤的增加額,ΔT表示稅負的減少值。

式(2)中,α、β分別表示2013年和2011年交通運輸業務營業利潤占比。

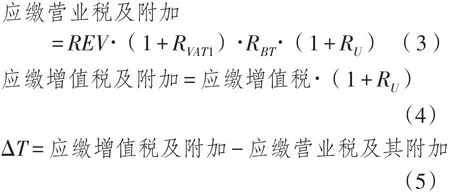

企業納入試點前應繳納營業稅,應繳營業稅及附加等于按含稅銷售收入計算的營業稅再加上城建稅和教育費附加,如式(3)所示。企業“營改增”試點后,應繳增值稅及其附加等于應繳增值稅與城建稅和教育費附加之和,如式(4)所示。兩者之差即為ΔT。

式中,REV表示樣本企業2013年交通運輸業務的營業收入(已剝離且不含稅);RVAT1表示交通運輸業的增值稅率,其數值為11%;RBT表示營業稅率,其數值為3%;RU表示城建稅和教育費附加的稅率,合計為10%。

其中,RVAT2為增值稅的一般稅率17%。

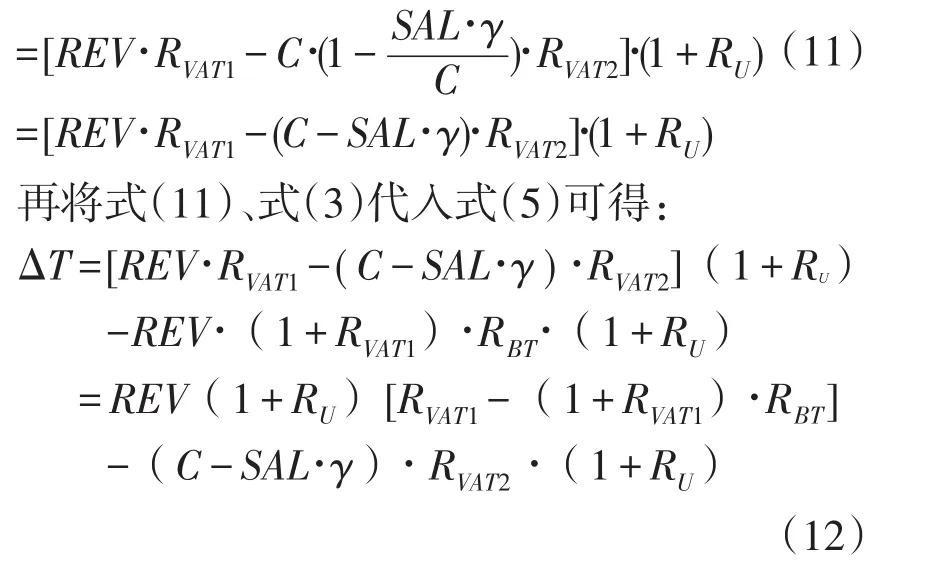

交通運輸業的營業成本C可按是否可抵扣分為三類:一是外購的機械設備和燃料等貨物;二是外購勞務;三是自有職工的薪酬福利。其中,前兩項成本中均含有增值稅,可進行增值稅抵扣,第三項支付給職工的薪酬福利不存在增值稅發票,不可抵扣。故營業成本中不可抵扣項目成本的占比可用職工薪酬福利占營業成本的比重表示。因自有職工薪酬在年度財務報表中較難分離,故選擇現金流量表中“支付給職工以及為職工支付的現金”這一項目的數值代替,即:

其中,SAL是企業支付給職工的薪酬(Sala?ry),γ為交通運輸成本占比。

將式(7)、式(9)代入式(6)可得:

將式(10)代入式(4)可得:

應繳增值稅及附加

最后,將式(12)、式(2)代入式(1)可得:

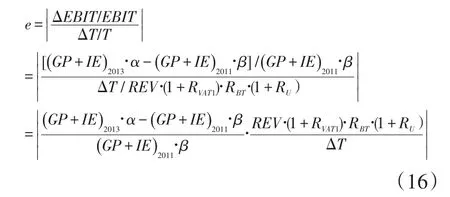

(2)息稅前利潤彈性系數。根據彈性的概念,“營改增”對上市交運企業財務績效影響的彈性可用企業利潤總額對稅負變化反應的敏感程度來表示,即彈性系數e,如式(14)所示。因彈性系數為負沒有意義,因此e在本文中取絕對值。

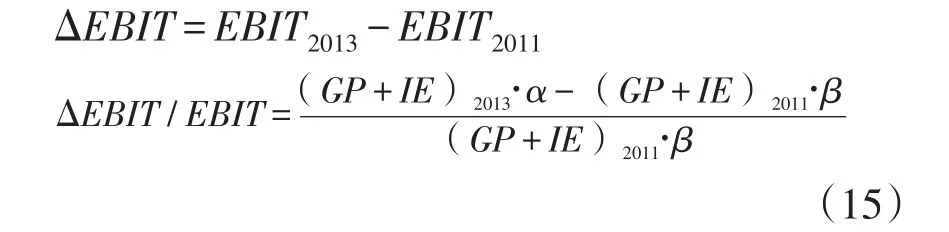

其中,T為基期(2011年)應繳營業稅及附加,如式(3)所示;EBIT為息稅前利潤,其數值均取自樣本交運企業數據。

其中,GP(Gross Profit)表示利潤總額,IE(In?terest Expense)表示利息支出,α、β分別是2013年和2011年交通運輸業營業利潤占比。

將式(3)、式(12)、式(15)代入式(14),可得:

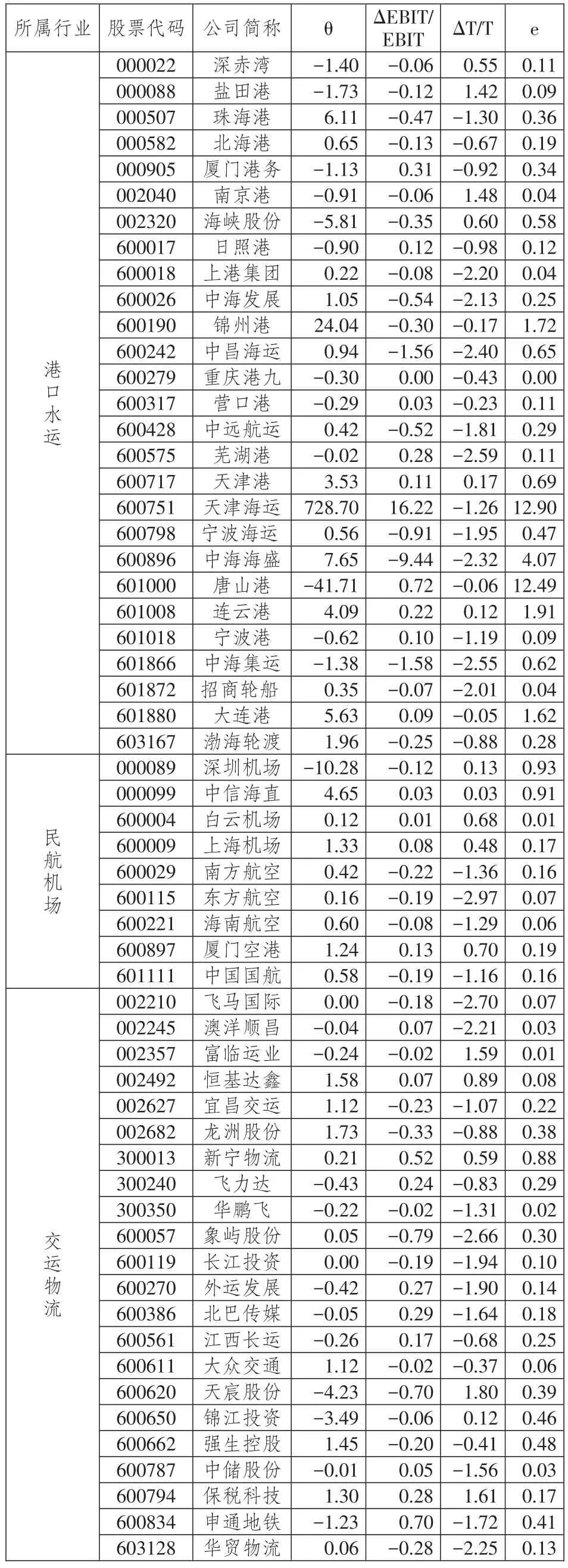

將58家上市公司的數據代入式(13)、式(16),計算結果如表2所示。

二、實證檢驗與結論

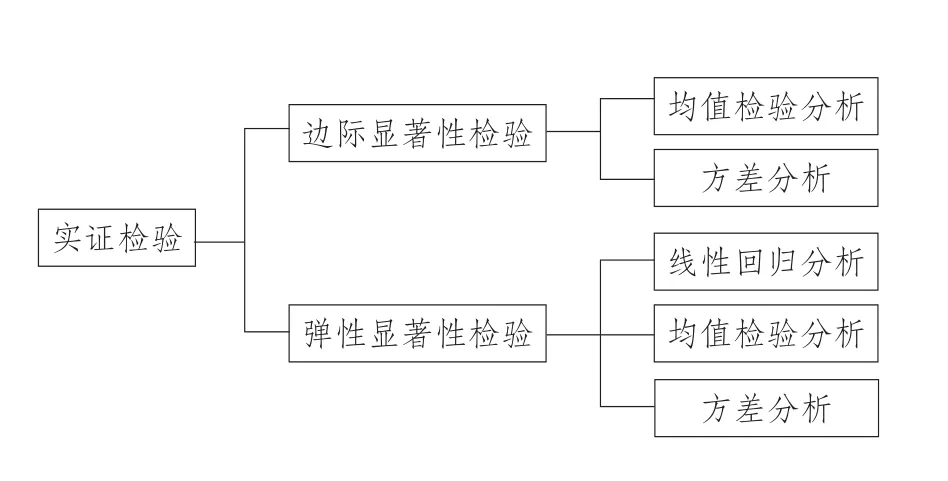

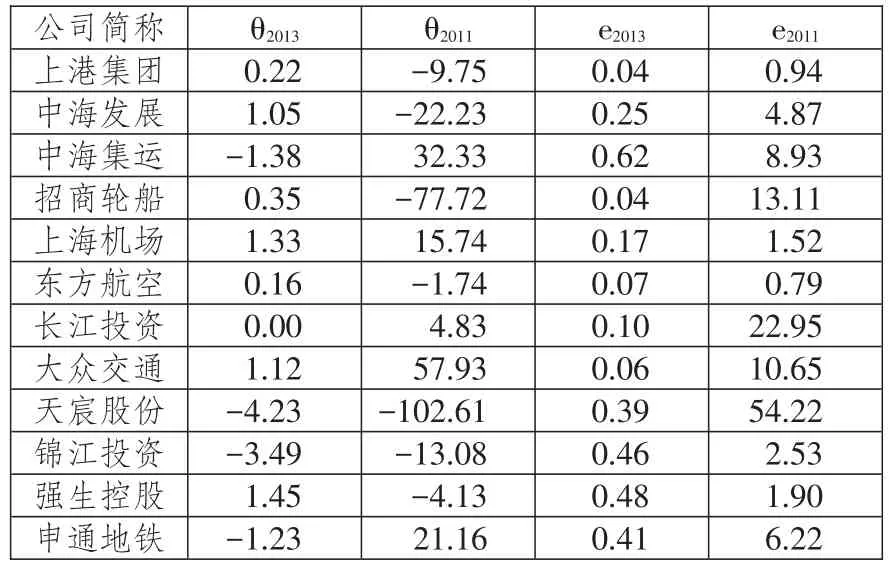

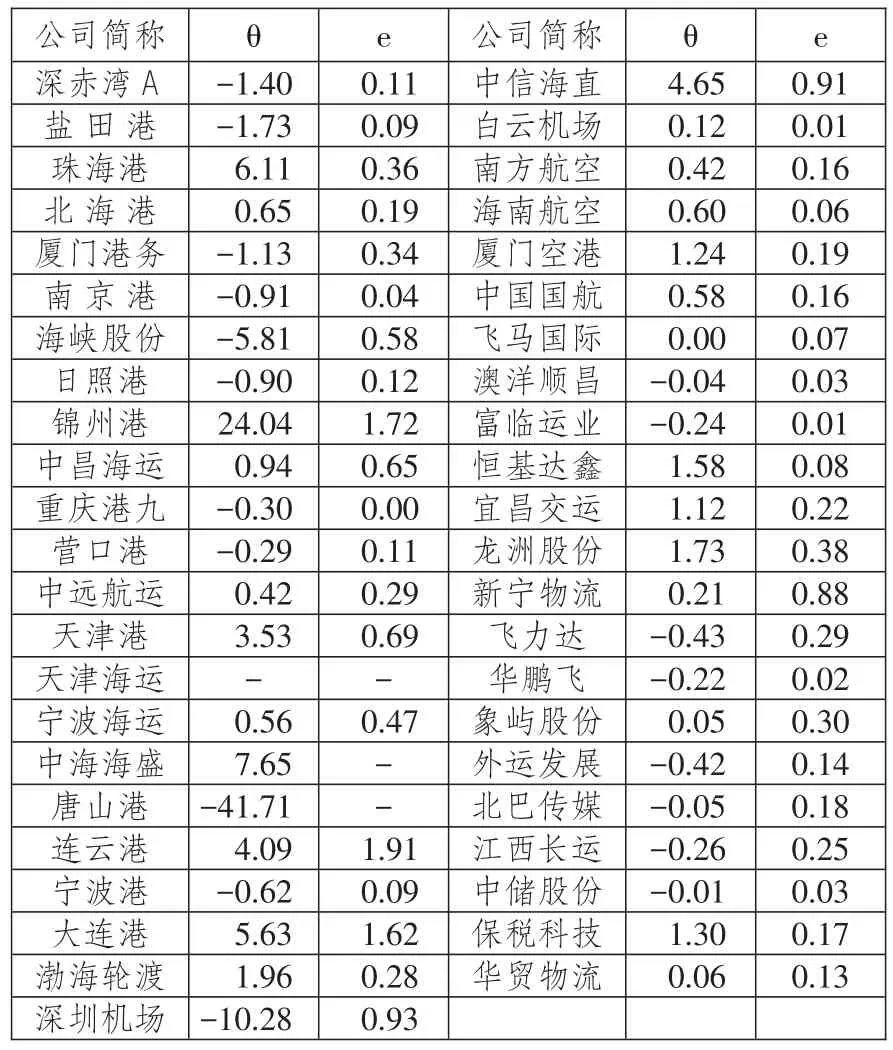

本部分檢驗按照圖1的框架進行,在檢驗“營改增”邊際顯著性與彈性顯著性時,先進行企業內部橫向比較,再進行同行業比較。以12家上市交運企業2011年和2013年的邊際系數θ和彈性系數e(見表3)為實驗組樣本數據,以其他企業數據(見表4)作為對照。

圖1 實證檢驗的步驟

表2 模型的具體計算結果

1.邊際顯著性檢驗

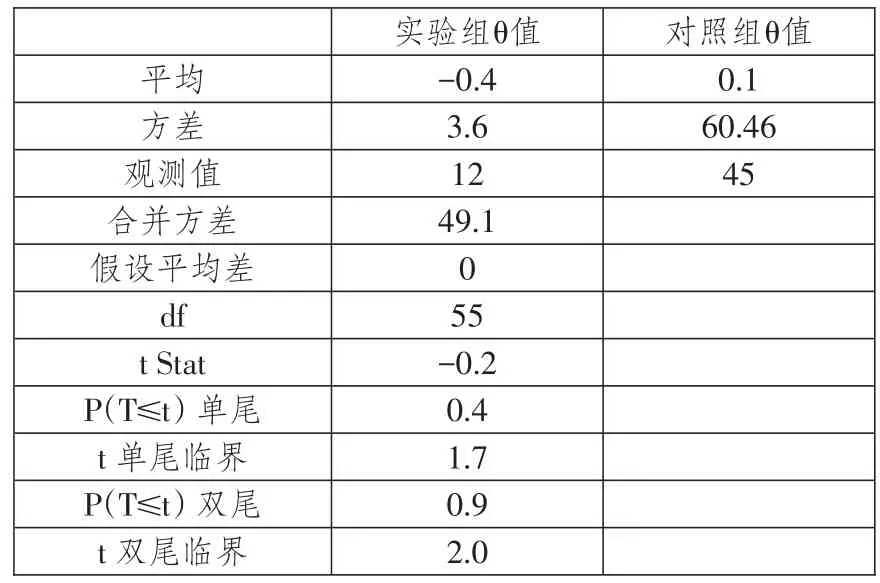

(1)樣本均值檢驗。由于樣本中出現了自然配對觀測值,因此選用成對雙樣本均值t檢驗。實驗組2011年和2013年邊際系數θ的值分別用θ2011、θ2013表示,則原假設H0:θ2011-θ2013=0,備擇假設H1:θ2011-θ2013≠0,顯著性水平α=0.05。檢驗結果見表5。

由表5可見,t檢驗值為0.7,雙尾臨界值為2.20,∣t∣≤2.20。因此,可以接受原假設,認為兩樣本總體均值無顯著差異。

(2)樣本方差分析。根據3σ準則,|θ-μ|>3σ的概率不足0.003,即邊際系數θ的值會落在區間(μ-3σ,μ+3σ)內。如表6所示,2013年邊際系數θ~N(12.53,95.94),由3σ準則可知,θ正常值應處在(-275.28,300.33)之間。因此,剔除異常值728.70,以提高數據規整性。接下來對剩余的57個θ值進行檢驗。

為實證實驗組12家樣本企業的代表性,以實驗組12家企業和對照組45家企業2013年的邊際系數θ值為基礎數據,使用雙樣本等方差假設t檢驗法進行檢驗。實驗組和對照組邊際系數θ的值分別用θ1、θ2表示,則原假設H0:θ1-θ2=0,備擇假設H1:θ1-θ2≠0,顯著性水平α=0.05。檢驗結果見表7。

表3 實驗組上市交運企業θ值和e值

表4 對照組上市交運企業θ值和e值

表5 實驗組邊際系數θ成對雙樣本均值t檢驗

表6 58家企業θ值的總體統計量

表7 實驗組和對照組邊際系數θ雙樣本等方差假設t檢驗

由表7可知,雙尾截尾概率P=0.9>0.025,不拒絕原假設,認為兩組邊際系數θ均值無顯著差異,實驗組具有代表性。

2.彈性顯著性檢驗

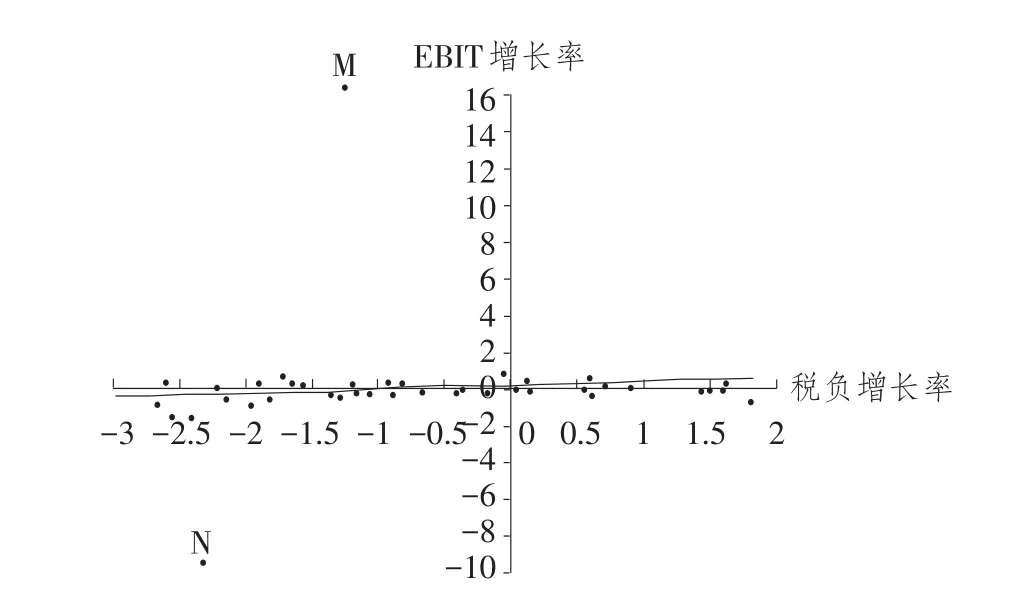

(1)線性擬合。根據式(13)的相關數據,建立一個以稅負增長率為自變量x、以EBIT增長率為因變量y的一元線性回歸方程,即EBIT增長率y=f (x),以探討稅負增長與EBIT增長之間的關系。首先,剔除第二象限的點M(e=12.9)和第三象限的點N(e=4.07)之后,其他散點都趨近于一條直線,因此可把這兩個點看做異常點加以剔除。具體如圖2所示。根據剩余的56個散點,將趨勢線用一元線性回歸模型表示:

式(17)所示的一元線性回歸模型在一定程度上描述了變量x與y之間的數量關系,根據這一模型,可根據自變量x的取值來估計或預測因變量y的取值。估計或預測的精度取決于回歸直線對觀測數據的擬合程度。具體見表8。

由表8可知,式(17)一元線性回歸模型中的可決系數R2=0.09→0.1,即式(17)回歸模型的擬合優度不超過0.1,擬合效果較差。也就是說,在EBIT增長率的變動中,僅有近10%由企業稅負增長率線性決定,可見兩者間線性關系較弱,回歸模型不足以解釋稅負增長率與EBIT增長率之間的線性相關關系。因此,認為稅負增長率與EBIT增長率之間的關系是非線性的。

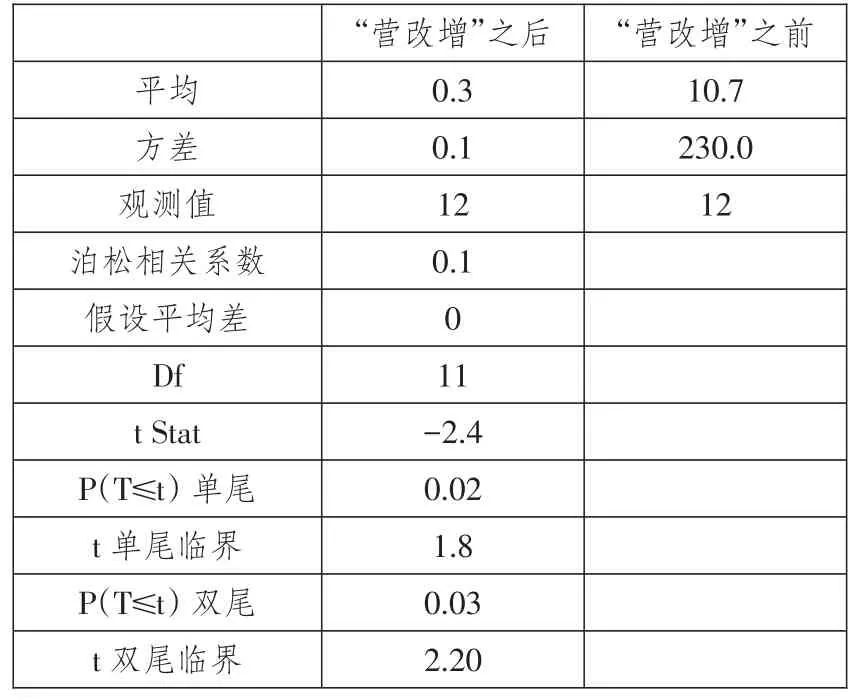

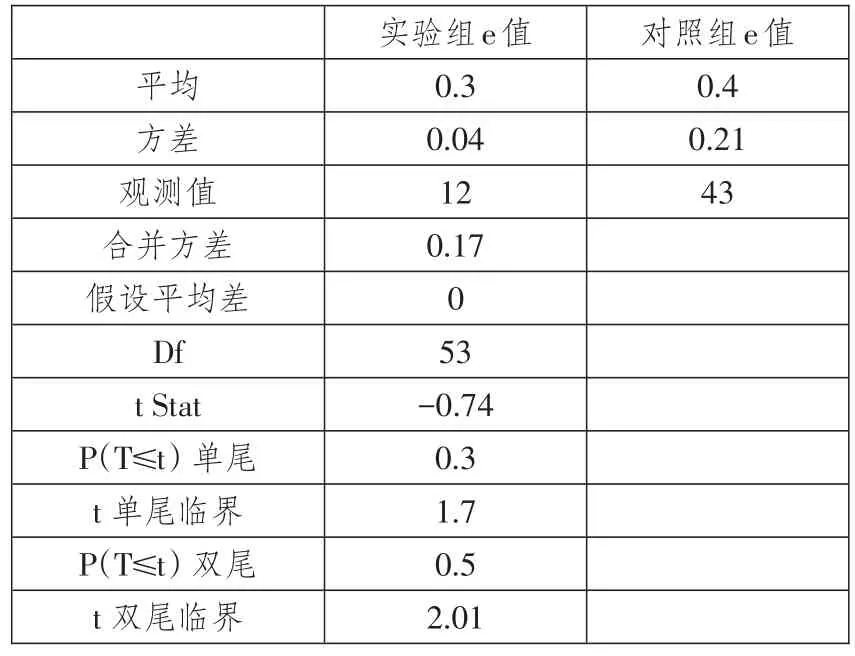

(2)樣本均值檢驗。對實驗組12家上市交運企業2011年和2013年的彈性系數數據,使用成對雙樣本均值t檢驗法進行檢驗,實驗組2011年和2013年的彈性系數e值分別用e2011、e2013表示,則原假設H0:e2011-e2013=0,備擇假設H1:e2011-e2013≠0,顯著性水平α=0.05。檢驗結果如表9所示。

由表9可知,t檢驗值為-2.4,雙尾臨界值為2.20,∣t∣>2.20。因此,拒絕原假設,認為兩樣本總體均值具有顯著差異。

(3)樣本方差分析。由表10可知,e~N(0.55, 1.70),根據3σ準則,e的正常值應落在(-4.47,5.58)內。因此,剔除e值為12.49的點,以提高數據的規整性。經過兩次數據剔除,還有55家上市企業e值滿足研究條件。

為實證實驗組12家樣本企業的代表性,以實驗組12家企業和對照組43家企業2013年的彈性系數e值為基礎數據,使用雙樣本等方差假設t檢驗法進行檢驗。實驗組和對照組彈性系數e值分別用e1、e2表示,則原假設H0:e1-e2=0,備擇假設H1:e1-e2≠0,顯著性水平α=0.05。檢驗結果見表11。

由表11可知,雙尾截尾概率P=0.5>0.025,不拒絕原假設,兩組彈性系數e值的均值不顯著,實驗組具有代表性。

圖2 稅負增長率與EBIT增長率的散點圖

表8 一元線性回歸模型統計量分析表

表9 實驗組e值成對雙樣本均值t檢驗

表10 56家交運企業彈性系數e的總體統計量分析

3.實證結論

(1)“營改增”對交運企業財務績效的影響邊際不顯著。運用成對雙樣本均值t檢驗法對實驗組2011年和2013年的邊際系數θ值進行成對檢驗,發現t Stat=0.70<2.20,接受原假設,認為“營改增”對交運企業財務績效的影響邊際不顯著。再運用雙樣本等方差假設t檢驗法對實驗組和對照組的θ值進行檢驗,發現P(T≤t)雙尾=0.90>0.025,接受原假設,認為實驗組具有代表性。因此,“營改增”對上市交運企業財務績效的直接影響不顯著。

(2)稅負增長率與EBIT增長率的非線性相關關系。根據統計量模型彈性系數e值的相關數據,以稅負增長率為自變量、EBIT增長率為因變量建立一個一元線性回歸方程,判定線性回歸的擬合優度。結果顯示,R2=0.09<0.1,模型擬合效果較差,稅負增長率與EBIT增長率之間并非線性相關關系,且相關性較弱。因此,“營改增”對上市交運企業財務績效的直接影響不顯著。

表11 實驗組和對照組彈性系數e雙樣本等方差假設t檢驗

(3)“營改增”對交運企業財務績效影響的彈性顯著。在判定稅負增長率與EBIT增長率非線性關系基礎上,運用成對雙樣本均值t檢驗法對實驗組2011年和2013年的彈性系數e進行成對檢驗,發現t Stat=-2.4<-2.20,因此拒絕原假設,認為“營改增”對交運企業財務績效的影響彈性顯著。再運用雙樣本等方差假設t檢驗法進行檢驗,發現雙尾P(T≤t)=0.5>0.025,不拒絕原假設,認為實驗組具有代表性。因此,“營改增”對上市交運企業財務績效的間接影響顯著。

綜上所述,“營改增”對交運企業財務績效影響彈性顯著,“營改增”對交運企業財務績效的影響邊際不顯著。本文認為,交運企業為提高自身財務績效,要基于自身經營管理實際,練好內功。“營改增”是一個導向性的外因,盡管它會給交運企業帶來短期的收益或負擔,但長期來看,交運企業只有做好成本管理、稅務籌劃、內部控制和審計等積極應對,才能消除“營改增”所帶來的不利影響,擴大“營改增”所帶來的積極作用,從根本上提高財務績效。

三、應對“營改增”的建議

1.實證分析結論

(1)營業收入先降后升。增值稅屬于價外稅,試點后交運企業提供運輸勞務時收到的價款為含稅銷售收入,減去應繳增值稅之后的差額才能作為營業收入入賬,而繳納營業稅的企業,其會計報表中的營業收入即為含稅銷售收入。從短期來看,假設企業收入水平基本不變,改征增值稅后,營業收入會有所減少,其減少額即含稅價款中的增值稅銷項稅額,即[銷售收入/(1+17%)]×17%。但長期來看,“營改增”對交通運輸業有積極作用。根據規定,對接受交通運輸服務的企業來說,若支付價款后收到的是增值稅發票,則進項稅額可抵扣11%,若提供交通運輸服務的企業只能開具運輸發票,則該業務的進項稅額只能按照收取的運輸發票抵扣7%,受利益驅動,交通運輸服務接受企業更愿意同“營改增”企業開展業務往來,即“營改增”會增加試點企業的經濟業務量,提高企業在行業中的競爭力,推動企業擴大經營規模,促進企業未來營業收入的提升。以大眾交通為例,2012年1月1日大眾交通納入“營改增”試點,當年前三個季度其營業收入環比均下降了幾個百分點,但從第四季度開始,大眾交通的營業收入開始呈現出穩定上升趨勢,環比增長10%以上。營業收入的增減變化最后將直接導致企業利潤的增減變化,二者間呈正相關關系。

(2)企業成本上升。成本由變動成本和固定成本構成。對交運企業而言,變動成本指營運生產過程中實際耗費的材料費和人工費,兩者隨營運工作量的變動而變動;固定成本指實際發生的固定資產折舊費等費用。

如上所述,“營改增”會增加試點企業的經濟業務量,促使交通運輸業務在數量上有很大幅度的提升,企業變動成本也會隨之增加。相應地,企業原有機器設備因無法進一步滿足經營業務需要,為繼續保持交通運輸業務量上升的趨勢,企業會投資購置額外的固定資產,而固定資產數量上的增加,會使每月固定資產折舊額相應增加。由財務報表也可看出,交運企業營業成本有大范圍上升趨勢,58家企業中有50家交運成本較2011年出現了不同程度的增長,其中上港集團的增長幅度高達288.11%。變動成本與固定成本均上升,會對企業利潤產生一定的削薄作用。

(3)營業稅金及附加變動。企業營業稅金及附加包括營業稅和城建稅及教育費附加。“營改增”后,交運企業將不再需要繳納營業稅,營業稅額為零,對于那些交通運輸業務量較大的企業來說,“營改增”會對營業稅金及附加帶來較大的影響。城建稅及教育費附加以增值稅、營業稅、消費稅為稅基,交運企業“營改增”試點后,必然會導致城建稅及教育費附加的稅基發生變化,稅額也會隨之變化,進而引起營業稅金及附加的變化。這種變化取決于試點前后的稅額之差:如果試點后交運企業應繳納的增值稅小于試點前應繳納的營業稅,即企業稅負降低了,那么計算城建稅及教育費附加的稅基就會減少,營業稅金及附加就會變小;相反,如果增值稅額大于營業稅額,那么營業稅金及附加就會變大。根據實證分析,2013年有超過70%的交運企業應繳增值稅及附加低于試點之前的應繳營業稅及附加,即超過七成的交運企業營業稅金及附加有所減少。

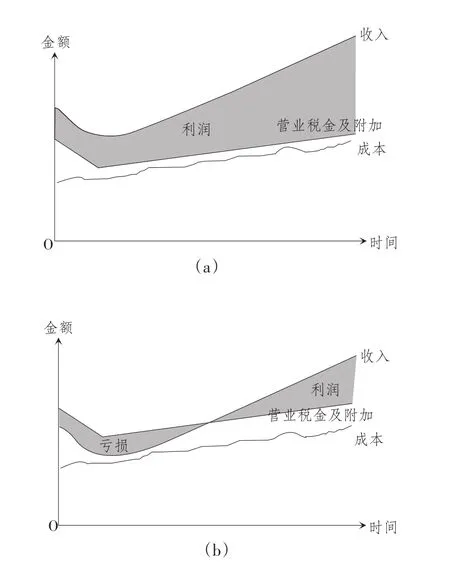

總之,受上述三方面因素綜合影響,交運企業利潤主要取決于三個變量的大小,下面分兩種情況進行討論:

第一種情況比較理想,如圖3(a)所示。圖3 (a)中的收入線處在成本區域和營業稅金及附加區域之上,即“營改增”后交運企業收入扣除成本和營業稅金及附加之后還有利潤(圖中陰影部分),這種情況下企業收入較高且成本較低,盡管前期略有下降,但企業的收入仍然大于成本和營業稅金及附加之和。不過,這種理想的狀況并不是所有企業都能夠達到的。實證分析表明,有44.83%的上市交運企業其2013年的利潤高于2011年,也即“營改增”對這部分企業的利潤有正向促進作用。

第二種情況如圖3(b)所示。圖3(b)中盡管收入線高于成本區域,但收入扣除成本后的余額并不足以抵扣營業稅金及附加,企業有虧損。不過,“營改增”后期,隨著企業業務量持續攀升,交運企業收入最終會大于成本與營業稅金及附加之和,且利潤會逐漸變大。

圖3 成本、利潤和營業稅及附加示意圖

2.建議

營業稅轉增值稅后,為降低交運企業稅負,提高企業利潤,有四點建議可供參考。

(1)更新現有固定設備,努力提高企業業務技術水平。有收入才有利潤,交運企業應充分把握“營改增”打通交通運輸業與其他行業間抵扣鏈條的契機,合理籌劃可抵扣稅額,進一步提高自身業務技術水平,為更多的一般納稅人提供運輸服務,實現更高的經營收入。企業可通過在可抵扣范圍內選擇自主研發或從外部市場引入較新的物流系統、建立高效快捷的訂單處理中心與貨物配送中心、更新現有交通運輸工具及輔助設備等,在提高企業現有競爭力的同時,保持稅負穩定。例如,某交運企業A改革前稅負率為3%,改征增值稅后增值稅稅率為11%,為保持3%的稅負率,企業A可將占月不含稅收入100萬元8%(即11%-3%)的銷項稅用進項稅抵扣,也就是要抵扣8萬元,而企業A在正常業務范圍內只能產生3萬元的進項稅額,這時企業可選擇外購一輛不含稅價為47萬元左右的搬運車輛,并由此產生近8萬元(即47×17%)的可抵扣進項用以抵扣上述的8萬元,降低“營改增”給企業帶來的稅負增加,保持稅負率穩定。

(2)更多選擇與增值稅納稅企業進行業務往來。這是降低企業稅負最直接也最普遍的做法。“營改增”后,企業進項稅額可抵扣情況將直接對成本、進項稅額、應納稅額產生重大影響,甚至會間接影響到企業的銷項稅額。因此,交運企業在外購設備或服務時,應盡可能選擇能夠提供增值稅專用發票的供應商,最大限度地增加可抵扣進項稅,減少企業因外銷而增加的增值稅稅款,減輕企業稅收負擔。

(3)盡量將適用不同稅率的業務分開核算。針對那些既提供貨物運輸業務,又提供倉儲服務的交運企業,“營改增”后對這兩項業務應盡量分開核算。《增值稅暫行條例》第三條規定,納稅人兼營不同稅率的貨物或應稅勞務,應分別核算不同稅率貨物或應稅勞務的銷售額,未分別核算銷售額的,從高適用稅率。根據上述規定,如果企業既經營稅率為11%的貨物運輸業務,不含稅銷售額為150萬元,又提供稅率為6%的倉儲服務,不含稅銷售額為50萬元,那么如果分別核算,企業銷項稅為19.5萬元(即150×11%+50×6%),如果企業沒有分別核算,那么當月銷項稅為22萬元(即200×11%)。相比之下,分開核算可避免企業多交2.5萬元的增值稅。

(4)將企業非核心業務外包給其他專營企業。如果外包企業具備增值稅一般納稅人資格,企業外包部分的進項稅額就可以抵扣,這也是增加可抵扣進項稅的另外一種方式。特別是對于耗費人力成本較多的業務,在沒有外包的情況下,人力成本支出是企業一項不可抵扣的成本,不能按照一定的稅率進行抵扣;而如果將這部分業務外包,可在降低企業自身人力成本的同時,對外包業務計提進項稅。這樣的雙重影響必定會提高企業的贏利能力。

四、不足之處與展望

1.不足之處

本文試圖對上市交運企業財務數據進行計算,推陳出新,但受知識儲備所限,再加之建模部分有些數據無法從財務報表中直接得出,需要用相關數據代替,而這中間又會存在一定的誤差,導致本研究存在以下不足之處:

第一,本文選取已上市的交運企業為研究對象,實證中最具有“營改增”代表性的交運企業只有12家,樣本量較少,可能會減弱研究結果的普遍性,不能準確而完整地反映我國上市交運企業“營改增”的績效。

第二,樣本企業一般為我國交運企業中規模較大的企業,對于那些未上市的較小規模企業代表性不強,因此本研究的結果可能無法代表小規模企業的實際狀況,即稅收轉型后,小規模交運企業的績效與稅負有可能變好,也可能情況更糟。

第三,在建模過程中所選的計算項目有所側重,并在稅率選擇上統一了行業的營業稅、增值稅、城建稅和教育費附加等稅率,而實際上這些指標并非對所有的樣本企業都完全適用,因為個別企業可能存在免稅優惠項目。此外,本文選取的是簡化的指標計算公式,也會造成計算結果的偏差,因此有可能無法準確而全面地反映交運企業績效。

第四,實證線性回歸擬合優度部分檢驗出的R2為0.0946,導致此數據偏小的原因可能是影響EBIT增長率的因素較多,而稅負增長率只是其中的一個方面,將EBIT增長率變化的誘因僅僅歸結為稅負增長率的變化較為牽強,存在一定的低概率性。因此,該檢驗的R2不足以充分說明稅負增長率與EBIT增長率之間存在線性關系。

2.展望

截至2014年1月1日,交運企業全部納入“營改增”稅制改革范圍,而鐵路作為交通運輸重要的組成部分,其他運輸方式進入抵扣鏈條后,對鐵路也應在稅制上予以公平對待。而且,制造業依靠鐵路運輸的較多,對它們的影響也比較大。

從宏觀角度看,將鐵路運輸業納入“營改增”范圍,可以完善增值稅稅制,進一步擴大試點行業范圍,是交通運輸業完全納入增值稅范圍的最后一步,有助于政府實現對整個交通運輸行業的監督管理與宏觀調控。

從微觀角度看,鐵路運輸業“營改增”可促使鐵路企業加強自身管理,促使企業核算體系規范化,可避免重復征稅,降低企業經營成本,有助于其他行業進行抵扣,實現多行業整體結構性減稅。

建議政府部門在將鐵路運輸業納入“營改增”試點范圍時,必須充分考慮該行業外購資產極少的特殊情況,制定適合該行業的增值稅稅率,以更好地促進鐵路運輸業未來的發展。

*本文系2014年國家社科基金重點項目“技術創新、專利、標準的協同轉化研究”(項目編號:14AGL003)、江西省教育廳2013年度研究生創新專項資金“農產品物流云服務供應鏈的協同機制研究”(項目編號:YC2013-B033)、福建省自然科學基金指導性科技計劃項目“區域集成化物流的協同管理實現機制研究——以閩臺物流為例”(項目編號:2012D135)的部分研究成果。

參考文獻:

[1]財政部國家稅務總局關于在上海市開展交通運輸業和部分現代服務業營業稅改征增值稅試點的通知(財稅〔2011〕111號)[EB/OL].[2011-11-16].http://www.csj.sh.gov. cn/pub/xxgk/zcfg/zzs/201111/t20111118_387828.html.

[2]財政部國家稅務總局關于在北京等8省市開展交通運輸業和部分現代服務業營業稅改征增值稅試點的通知》(財稅〔2012〕71號)[EB/OL].[2012-07-31].http://szs.mof. gov.cn/zhengwuxinxi/zhengcefabu/201208/t20120802_671544. html.

[3]、[4]甘啟裕.將交通運輸業納入增值稅征收范圍的思考[J].稅務研究,2011(6):44-45.

[5]孫鋼.增值稅“擴圍”的方式選擇——基于對行業和體制調整的影響性分析[J].地方財政研究,2011(2):56-59.

[6]歐涉遠.增值稅“擴圍”對運輸業稅負的影響[J].東方企業文化,2012(1):102.

[7]王久治.營改增對交通運輸企業成本管理影響探析[J].現代商貿工業,2014(5):158-159.

[8]李紅娟.“營改增”對交通運輸企業稅收籌劃的影響研究[J].會計之友,2014(17):100-102.

[9]劉軍陽.營業稅改增值稅后對交通運輸企業的影響[J].交通財會,2012(9):49-51.

[10]魯盛潭,彭景頌.營業稅改增值稅對上市公司績效的影響——以上海市交通運輸業為例[J].商業會計,2012 (24):55-56.

[11]劉松穎.“營改增”對交通運輸企業稅負的影響及對策分析——以北京某大型國有物流集團為例[J].山西財經大學學報,2013(S2):24-25.

[12]陳大平.交通運輸企業營業稅改增值稅后的影響[J].行政事業資產與財務,2012(22):51-52.

[13]叢磊,陳浩,周導.“營改增”對交通運輸企業利稅及會計處理的影響[J].財會月刊,2014(3):98-99.

責任編輯:陳詩靜

Study on the Impact of Replacing the BT with a VAT on the Financial Performance of Transport Enterprise

JIANG Minglin1,2,SHU Hui1and LIN Xiaowei3

(1.Jiangxi University of Finance and Economics,Nanchang,Jiangxi330013,China;2.School of Economics,Minnan Normal University,Zhangzhou,Fujian363000,China;3.SchoolofManagement,MinnanNormalUniversity,Zhangzhou,Fujian363000,China)

Abstract:"Replacing the BT with a VAT",one of the important measures for our country to implement structural tax reduction,has been carried forward under the premise of the balanced consideration of interests of country,society,enterprises and individuals. But since the pilot project of "replacing the BT with a VAT" in transport enterprises has been carried out,it is uncertain that if the absolute value of tax burden of these enterprises has been reduced or increased,which aroused more debate on the impact of "replacing the BT with a VAT" on financial performance of transport enterprises. Generally speaking,on the macro level,"replacing the BT with a VAT" can reduce the absolute value of tax burden and promote changes in internal management of these enterprises;but on the micro level,the impact of "replacing the BT with a VAT" on the financial performance of transport enterprises is unclear. On the micro level,taking the financial data of 58 listed transport enterprises in 2 years,which is before and after the point of time when the pilot of "replacing the BT with a VAT" was carried out,as the basis,the author carries out the empirical research on both the margin of NP and the elasticity of EBIT. It is found that the margin is not significant but the elasticity is very significant. It can be assumed that "replacing the BT with a VAT" has no direct impact on enterprise financial performance,and it would promote the enterprises to improve their financial performance through enhancing management and innovation. So,after "replacing the BT with a VAT",to better improve their financial performance,with the consideration of the current management situation,the transport enterprises should improve their own internal strength,improve their own technological level through cost management,tax planning,internal control and audit,strengthen the connection with VAT enterprises,and outsource the not core business to other specific enterprises. Only with that will they eliminate the adverse impact brought by "replacing the BT with a VAT",increase the positive impact of that,and fundamentally improve their financial performance.

Key words:replacing the BT with a VAT;listed transport enterprises;financial performance;margin;elasticity

[作者簡介]蔣明琳(1982-),女,福建省龍巖市人,江西財經大學工商管理學院博士生,閩南師范大學經濟學院教師,主要研究方向為物流與供應鏈管理;舒輝(1961-),男,江西省于都縣人,經濟學博士,江西財經大學工商管理學院教授,博士生導師,主要研究方向為物流和供應鏈管理;林曉偉(1974-),男,福建省漳州市人,管理學博士,閩南師范大學管理學院教師,主要研究方向為物流與供應鏈管理。

中圖分類號:F253.7

文獻標識碼:A

文章編號:1007-8266(2015)03-0068-10