企業降成本需要“三化”并舉

2016-01-21 21:52:56魏安軍

中國有色金屬 2016年15期

魏安軍|文

在當前經濟下行壓力下,不少企業把降低成本,作為自救的主要方式。降成本要做實、做細、做久,需要思路轉化、目標細化、成果固化,才能促使成本良性下降,贏得競爭利潤,并為下一步發展創造機會。

當前,不少企業增收難,增利更難,在開源比較困難的情況下,把千方百計降成本作為自救的主要方式。通過緊緊把握供、產、銷等環節,強化人、財、物等管理要素,堵塞效益流失漏洞,取得了一時的效果。如果繼續延用這些一般意義上的降本增效措施,雖然能夠解決企業暫時的生存問題,但仍然會危機重重。要使降成本工作做實、做細、做久,并以此為契機,帶動企業調結構、轉方式、促發展、保盈利,還需要“三化”并舉。

思路轉化 要降成本還要保發展

前不久在幾家虧損企業調研降成本工作中發現,多數降成本都是圍繞降低物料和能源消耗、壓低原輔料采購價格、減少勞動用工、修舊利廢等展開。這固然沒有錯,但降下來的成本有限,有的舉措還發生了按下葫蘆浮起瓢的現象。如為了降低能耗,需要一大筆錢進行設備更新改造,反而增加了財務費用和折舊費用。如果換一種思路,從企業發展戰略出發,分析戰略目標實現的所有關鍵環節和重要路徑,識別出那些是實現戰略發展的非關鍵過程和非增值過程。對非關鍵過程可以考慮外包,對非增值過程可以考慮調整,對有些屬于增值的過程,但制造費用和時間成本都偏高,可以考慮過程再造。對有些長期不能“止血”的“出血點”要忍痛切除。有一家電線制造企業,通過波士頓矩陣分析,及時停產了屬于“瘦狗”的電纜產品,將生產線租賃出去,轉而專注于“金牛”和“明星”的新能源電子線開發和生產,企業實現了盈虧平衡。另有一家冶化企業,將設備的維修保養交給了專業的工程技術公司來做,每年僅備品備件這一塊費用就節約了近3000萬元。

在不少企業里,一談到降成本,總是把眼睛盯在變動成本上,其實固定成本里也大有“金礦”可挖。有一家加工企業,在市場蕭條時期,仍然對沒有得利潤的訂單不接手,結果訂單越來越少,廠房、設備、銀行利息等巨大的固定成本分攤差不多拖垮了企業。后來在咨詢公司的建議下,對保本略虧的訂單也積極爭取,盡管不賺錢,但分攤掉了一部分固定費用,訂單越多,攤薄的固定成本就越多,并且接手的不賺錢訂單也許就是另一家企業的最后救命稻草。該企業撐到最后,迎來春暖花開。在一次調研一家銅加工聯合體中發現,各單位熔爐產能普遍大于實際產能。其中A公司有兩臺轉爐閑置,而B公司計劃增加兩套半連續熔鑄系統等。調研組建議對銅加工企業的通用設備進行調劑使用,或對同質化的半成品統一加工,將閑置的資源發揮出效用。

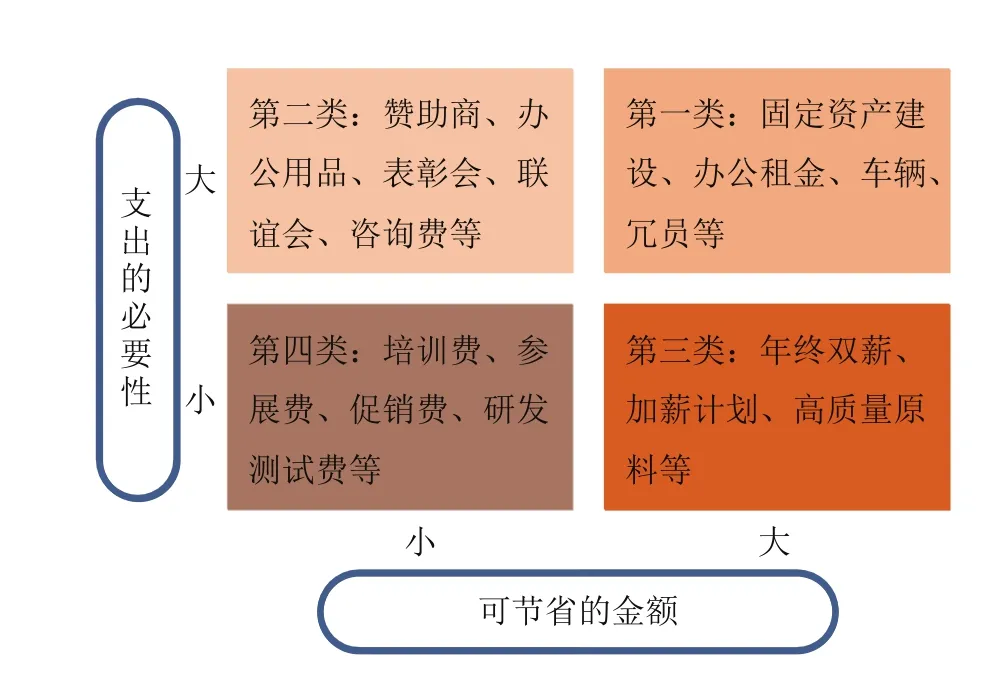

有的企業在降成本上,對管理費用一刀切,以示對各部門一碗水端平,這固然可以減少部門之間的紛爭,但也可能影響到一些諸如安全、環保管理工作的開展。合適的做法應當是“切一刀”,在分析管理支出和費用時,可以從支出的必要性、可以節省的金額兩方面來分類和評估,如圖1。通過對各項管理費用支出的輕重緩急、以及支出比例的分析得出:應重點削減第一類支出,對第二、三類支出有保有壓,第四類支出基本上不作削減。這樣既較大的降低了管理費用,又保證了各部門管理的有效性。

目標細化 要降成本還要強管理

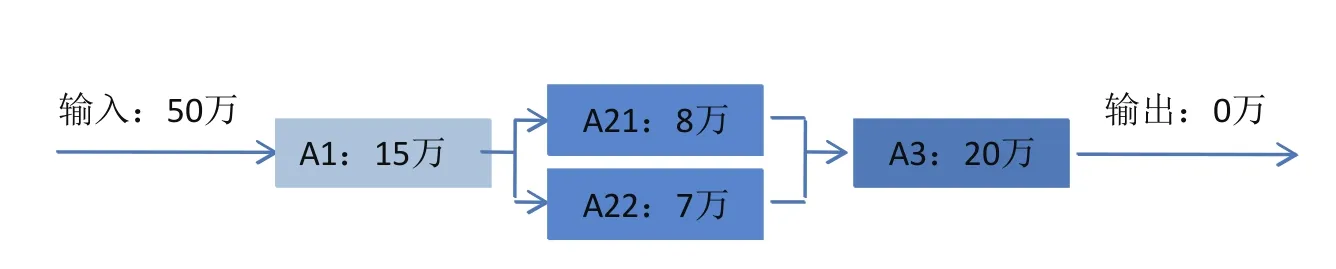

細節決定成敗,有一家企業,降成本的措施列了40多條,從辦公用紙兩面寫到破損模具殘值回收,方方面面都考慮到了,唯獨降成本目標值只有一個總數字,由于沒有將降成本目標值細化到各環節的末端,在具體執行中的每一個員工(崗位)承壓不是很大,所以對這個目標值能否完成,該企業老總心里沒有底。一般地,每一條降成本措施都可以視為一個大過程,大過程又可以分解為若干個可以實施的子過程,每一個子過程都應當有可量化、可測量、可實現的指標數據,如圖2所示。

圖1 M公司削減支出分析

圖2 降本措施A的過程分析

假如降成本措施(過程)A的目標值為50萬元,通過分解為A1、A2、A3等子過程,每個子過程都有明確的目標值。這樣,通過對每一個子過程指標的監測來保證降成本A過程實施的有效性。當所有的降成本舉措都是有效的,企業總的降成本目標基本是可以實現。另一方面,把目標任務分解落實到生產經營各個環節和各個崗位,使責任環環相扣,壓力層層傳遞,形成關鍵指標數據鏈和責任鏈,確保目標清晰、節點分明、責任到位。

當生產經營各流程的成本都能用清晰數據反映后,降成本從哪里入手就一目了然。成本管理是“邯鋼經驗”的精髓,“邯鋼經驗”在傳承與發展中逐步形成了“兩推一提”經營機制。即以確保獲得目標利潤,根據產品市場最低售價和原燃料最高采購價格,倒推制造成本控制基線;以最低制造成本為核算基礎,倒推采購價格,優化原燃料結構,優化采購渠道,降低采購成本 ;以最高制造成本為核算基礎,通過調整品種結構、提高產品質量、優化銷售渠道等,提高產品售價,多盈利。

層層量化的數據將降下來的成本控制住,在這個基礎上,也促進了企業管理的進步。邯鋼研發的“爐爐清”系統,對每一爐次全工序消耗數據進行收集,并按照標準工序單耗、預算單耗、實際單耗三類數據進行比較分析,最后得出直觀的爐次成本信息。系統同時提供各類物料消耗的詳細數據,打破了以往按天、周、月為單位來計算成本,使成本管理實現了單爐結算、實時可視的數字化管理。

成果固化 要降成本還要提升核心競爭力

降成本不是企業在非常時期的無奈之舉,而是企業在新常態下調轉促的有效探索,也是增強中國制造核心競爭力的重要途徑。對于在降成本活動中的有效做法,成功經驗和取得的突出成效要及時總結、提升。把成功做法經驗化,零星做法系統化,對降成本活動中形成的有效操作參數、控制措施、工藝方法,及時建模,通過修改和完善作業規范、崗位職責、技術和管理標準、規章制度等加以規范固化,形成企業的知識資源,在企業內部和相關聯的企業分享、復制。銅陵有色集團公司多年來堅持成本效益導向,將降本增效活動納入員工績效考核,上到總經理下到普通員工,每個人頭上都有降本增效的KPI,在壓力傳導下,個個算細賬,人人當家理財,形成了濃厚的降成本氛圍。某型產品生產成本定額做到了全行業最低,產品質量遠優于國家標準,在上交所升水銷售。在此基礎上,該企業逐步形成了全員績效管理模式,以公司戰略KPI為源頭,逐層分解為組織和員工KPI,將企業的各項管理活動向發展戰略聚集,實現了人企共同發展。

降成本是企業經營永恒的主題。我們既要保持節約每一滴水、每一度電的勤儉辦企業精神,時常補漏堵缺,防止企業效益流失。降成本更要從大處著眼,進行系統謀劃,從小處著手,將日常工作做細做精,對企業的知識資產進行積累和共享,才能將降成本落到實處,真正打造企業的低成本優勢,贏得競爭利潤,并為下一步發展打下堅實基礎。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02