生鮮電商模式之爭

2016-01-22 12:59:10寇尚偉

銷售與市場·管理版 2015年8期

寇尚偉

2012年被視為生鮮電商發展的元年,因為這一年發生了很重要的一件事——“褚橙進京”,“生鮮”這個詞也隨著褚橙第一次出現在媒體的報道中。

其實,按照我們目前對生鮮商品的劃分(水果、蔬菜、肉品、水產、干貨及日配、熟食和糕點),生鮮電商早就存在了,比如以賣水果起家的易果網成立于2005年,主打有機農產品的沱沱工社、和樂康成立于2008年,2009年到2012年之間也涌現出了一大批生鮮電商。只不過從2012年開始,公眾和資本市場對生鮮電商的關注熱度迅速升溫,出現井噴式增長。

生鮮電商為什么這么火

2012年開始,生鮮電商開始出現爆發式增長,僅水果領域就誕生了“褚橙、柳桃、潘蘋果”三大巨頭,順豐、阿里、京東、亞馬遜、蘇寧、新希望、雨潤等產業鏈的上下游企業也紛紛摻和進來。據統計,目前全國涉農電子商務平臺超過3萬家,其中農產品電子商務已達3000家。

從表面上看,這把火是褚橙給燒起來的,其實有其深層原因:

經過易果網、沱沱工社等先驅的努力,消費者對通過互聯網購買食材的方式有了初步的改觀;

食品安全事件的頻發也為主打“有機、生態”概念的生鮮產品營造了良好的市場環境;

消費水平的提高,為高價食材的購買提供了經濟基礎;

生鮮一直被看作“電商最后一片藍海”,各路資本的涌入,也加速了這個行業的發展;

本來生活網、菜籃網、小農女等一大批新銳的加入,加快了行業迭代的速度,模式越走越清晰,市場總盤不斷擴大;

冷鏈物流、倉儲等配套設施的不斷完善,解決了“保鮮”的問題,提升了顧客體驗;

隨著褚橙、五常大米、太行山羊肉、陽澄湖大閘蟹以及藍莓、車厘子、奇異果等來自國外的優質農產品的發掘,解決了產品供應問題。

據有關專家預計,到2025年,冷鏈食品的需求將會從現在的2億噸增長到4.5億噸。未來食品將成為繼服裝和3C這兩個產品之后的第三大品類,在整個網絡零售品類中至少占比10%。而與巨大的需求相對應的是生鮮市場的低效:2012年,我國進入流通領域的農副產品價值總額為2.45萬億元,但通過電子商務流通的農產品僅占1%左右,還有巨大的增量空間。

而生鮮產品黏性高、重復購買率高、毛利高的“三高”特性也是3C、服裝這類標準化商品所不能比的,未來這個領域一定會誕生體量巨大的企業。這也是阿里、京東、亞馬遜等巨頭紛紛涉足這一領域的原因。

“高燒”的背后

忘記是哪位大佬說過這樣一句話:“一切不以贏利為目的的企業都是耍流氓。”如果按照這條標準來衡量,那所有的生鮮電商都在耍流氓,因為中國目前3萬多家涉農電子商務平臺,3000家農產品電子商務,幾乎沒有一家贏利。

與3C、服裝這類標準化商品相比,生鮮產品有太多的獨特性:

1.不易保存,保質期短,對物流要求極高,而目前來看,國內的物流體系尤其是冷鏈物流很不完善,就連業內口碑最好的快遞企業順豐做生鮮電商都不能保證全程冷鏈物流,更別說其他企業。

2.缺乏統一標準,比如口味標準、價格標準、包裝標準、品質標準都沒有明確的量化標準,因此很難實現大規模量化生產和管理。

3.中國飲食習慣千差萬別,這也就決定了每種生鮮商品都有AB面,有人滿意,就有人不滿意。

4.與國外相比,中國農業的典型特點是小生產大市場,中國農產品生產者多以散戶為主,這加大了生鮮產品生產管理和可追溯的難度,供應鏈不透明,要想讓消費者信任你,必須付出很大的說服成本。

5.消費者對生鮮商品的質疑度很高,網購食材的消費習慣有待培養。

6.客單價低,訂單頻率低。很多生鮮電商就是因為短期內沒有做大客單量而被迫關門大吉。

與標準化商品相比,生鮮電商前期必須付出巨大的投入,打造物流體系、自建農場或尋求合作、通過大規模宣傳快速引流等都是需要重資產打造的,所以做生鮮電商,資金鏈是很關鍵的一個因素。目前能撐過一兩年的,背后基本都有風投的身影。

當然,對于生鮮電商的虧損我們要辯證地看,在一些新興行業,戰略性虧損是必須的也是必要的,比如餐飲O2O企業餓了么,一直在融資,到現在也沒有看到贏利,但分析它的成本結構你會發現,它大部分虧損是戰略性虧損,這些投入雖然現在不能馬上看到效果,但它是打基礎的,同時也拉高了行業進入的門檻,讓競爭對手望而卻步。對于生鮮電商不贏利的現狀,也應當這樣看。

模式之爭

整體上看,所有的生鮮電商都處在摸索的階段,市場增量空間很大,所以相互之間的競爭也不是很激烈,模式也基本上差別不是很大,不過,2015年將會成為一個節點,通過這些年的試錯,方向越來越清晰,尤其是與O2O的結合將會使生鮮電商逐步走上差異化發展之路。

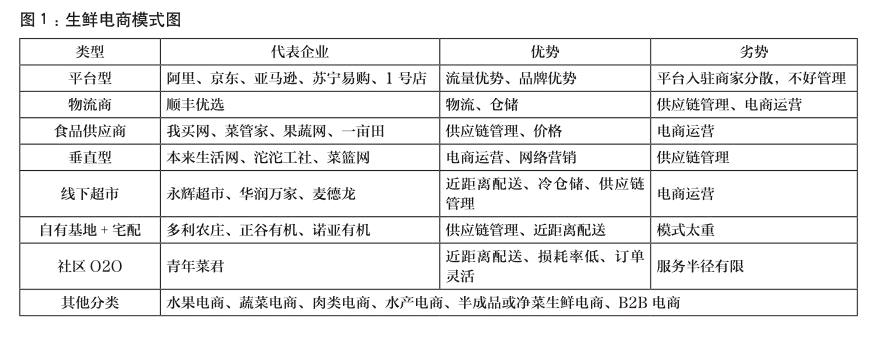

存在即合理,目前生鮮電商這幾種模式各有優勢,但也各有困難,粗略劃分有這么幾種模式(見圖1)。

平臺型。代表企業:阿里、京東、亞馬遜、蘇寧易購、1號店。大平臺具有流量優勢和品牌保障,這是其他生鮮電商無法比擬的,但因為平臺本身并不直接參與生鮮產品的采購、配送,所以品質很難把控,而消費者對生鮮商品的品質要求非常高,而且蘿卜青菜各有所愛,沒有統一的標準,所以負面評價不可避免,商家出了問題,最終也會影響平臺的信譽。

物流商。主要以順豐優選為代表。毋庸置疑,順豐在物流方面具有絕對優勢,而生鮮電商最大的障礙和瓶頸就是在物流上。但畢竟物流不是生鮮電商的全部,除此之外,順豐還有很多短板,比如在供應鏈管理上,如何保證平臺能夠實時供應新鮮、上好的生鮮產品,需要與全國各地很多農場、水果蔬菜批發市場達成緊密的合作,在電商運營上,相比傳統電商企業,順豐也沒有優勢。而且,就拿順豐最大的優勢——物流來說,其優勢也不是絕對的,因為過去順豐主要做標準商品的配送,所以物流體系以常溫物流為主,冷鏈物流的建設也才剛剛開始。

食品供應商。代表企業:中糧我買網、光明菜管家、雨潤果蔬網、新希望六和+一畝田。這幾家無疑是目前中國體量最大的農牧業企業,其特點是從田間到餐桌都形成了自己的一套全產業鏈體系。這類企業做生鮮電商一個得天獨厚的優勢就是供應鏈,可以保證各種生鮮產品的充足供給,而且價格優勢明顯。

全產業鏈模式是它們的一個優勢,同時也是一個弱點,因為它們的鏈條太長了,所以很難聚焦,什么都想做好,最終的結果就是什么都做不好,尤其是這些企業多屬于傳統企業,電商運營是其最大短板。

垂直型。代表企業:本來生活網、沱沱工社、菜籃網。這種模式是目前生鮮電商領域數量最多的,多是純互聯網創業公司,它們在數據化管理運營上具有獨特的優勢。比如沱沱工社,它的一大特點就是數據運營特別細致,全透明化管理,基礎操作手冊就有26本;另外,通過數據管理和分析,也讓他們更能理解用戶的心理和偏好,比如一個頁面長度適合幾幀,用戶前6秒最想看到什么商品等等。通過數據分析可以實現客群的精準定位,提高轉化率。

但劣勢也是很明顯的,從本質上來說,它們就是渠道商,首先,供應鏈前端無法掌控,很容易出現問題;其次,沒有品牌優勢,要想獲取用戶,必須付出大量的推廣成本;最后,因為專注生鮮產品,缺少其他收入來源,而生鮮電商的不贏利狀況將要持續較長一段時間,很容易出現資金鏈斷裂。

線下超市。代表企業:永輝超市、華潤萬家、麥德龍(其生鮮業務目前均已關閉)。這類企業多是依托線下門店,在商品的近距離配送、冷倉儲、供應鏈管理等方面有著較為明顯的優勢,但劣勢也很明顯:一是沒有電商運營經驗,線下轉線上對于它們這種體量的傳統企業來說非常困難;二是與原有的體系相沖突,本來生鮮產品在店里就可以直接銷售,但現在搬到網上賣,這相當于革自己的命,而且還要多付出物流配送的成本。

這類企業涉足生鮮電商多是抱著嘗試的態度,一見沒有利潤可賺就紛紛關門大吉了。

自有基地+宅配。代表企業:多利農莊、正谷有機、諾亞有機。其最大的優勢就是可以控制產品品質,由于是自產自銷,所以更容易贏得消費者的信賴。同時,配送路線短,保證了產品的新鮮度。

缺點就是模式太重,自建農場需要投入大量的資金和管理運營成本,尤其是農場管理是個非常繁瑣的工作,褚時健用了10年時間才實現了褚橙的規模量產和品質穩定,可見難度有多大。而且,在產品廣度上也面臨這樣一個兩難境地:種植品類多了,無法量產,會出現斷貨;品類少了,又無法滿足顧客的多樣化需求。

社區O2O。代表企業:青年菜君。青年菜君的商業模式為:社區+生鮮的新型O2O電商。目前,青年菜君在北京昌平區、朝陽區和通州區的7個商圈遍布有40余個自提點。采取地鐵、社區自提模式,青年菜君將半成品凈菜配送到上班族的家里,解決了“最后一公里”的難題。

由于他們的配送半徑小,所以他們的配送速度更快,更能保證果蔬的新鮮,減少損耗率。而且由于他們服務的用戶數量小,較易實現C2B的定制模式。缺點就是受區域和資本限制,用戶增長緩慢,小區物業的配合程度也很關鍵。

從大的趨勢來看,O2O模式是解決生鮮電商“最后一公里”的必然選擇,所以各大平臺和垂直電商都在布局。

其他分類。以上七種類型是按照模式來劃分的,生鮮電商的分類還有很多維度,比如按照主營品類可以分為水果電商、蔬菜電商、肉類電商、水產電商等等,當然,除了這些核心品類之外,每家在其他品類上也都有涉及。水果相對來說在儲運和包裝上較易操作,其次是肉類、水產,蔬菜最難。所以,目前生鮮電商領域做水果的最多。品類不同也決定了模式和發展速度的不同,相對來說,水果電商在全國布局較快,而蔬菜電商多以本地化發展為主。

按照產品加工程度還可以分為原材料生鮮電商和半成品或凈菜生鮮電商(比如青年菜君、新味);根據客戶的類型還可以分為B2C和B2B兩種類型,比如鏈農就是專門為餐飲機構配送而不直接面向終端客戶。

總體來看,生鮮電商尚處于摸索階段,無論是大平臺商還是規模較小的垂直電商,在生鮮這個領域大家的起點都差不多,體量規模也差不多,但接下來幾年的市場格局將會發生很大的變化,模式的差異將越來越大,尤其是與O2O的結合,將加劇企業之間的競爭;受物流的限制,生鮮電商短期內還是區域化發展,不會出現壟斷性企業;供應鏈管理的重要性日益凸顯,對優質資源的爭奪也將越來越激烈;幾年內仍處于投入期,市場越大,投入期越長,不過會伴有階段性贏利;最后,這個領域肯定會誕生非常大的企業,因為光水果就有6000億元的銷售額,生鮮更是高達幾萬億元。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

物流技術與應用(2020年11期)2020-03-11 03:11:36

汽車觀察(2018年12期)2018-12-26 01:05:44

消費導刊(2018年8期)2018-05-25 13:20:16

現代企業(2015年2期)2015-02-28 18:45:09