新疆城鎮居民收入與消費關系的時變性研究

2016-01-25 03:37:48庫爾班尼牙孜古麗斯坦張輝國胡錫健

山東理工大學學報(自然科學版) 2015年3期

庫爾班尼牙孜·古麗斯坦, 張輝國, 胡錫健

(新疆大學 數學與系統科學學院, 新疆 烏魯木齊 830046)

?

新疆城鎮居民收入與消費關系的時變性研究

庫爾班尼牙孜·古麗斯坦, 張輝國, 胡錫健

(新疆大學 數學與系統科學學院, 新疆 烏魯木齊 830046)

摘要:傳統的關于可支配收入與消費支出的計量經濟學模型假定回歸系數是常數,無法解釋可支配收入對消費行為的影響強度在不同時期的差異性.為了研究新疆城鎮居民可支配收入對消費支出的影響強度的時變性,嘗試將變系數模型估計理論引入到回歸模型中來,通過建立變系數回歸模型,分析了消費支出關于可支配收入的變化強度隨時間變化的動態規律.

關鍵詞:人均可支配收入; 人均消費支出; 變系數模型

在經濟活動中影響消費的重要因素是居民可支配收入.城鎮居民家庭可支配收入是指家庭成員得到可用于最終消費支出與其他義務性支出以及儲蓄的綜合,即居民家庭可以用來自由支配的收入.隨著經濟的快速發展,我國城鎮居民可支配收入快速增長,消費水平不斷提高,消費結構也在不斷變化,因此關于消費與收入的關系研究得到了高度重視.國內許多學者對于城鎮居民可支配收入與消費支出之間的關系基于不同的理論對我國及各地區城鎮居民可支配收入與消費支出進行研究.王桂榮等[1]利用協整理論量化了山東省城鎮居民消費結果與收入的關系;研究結果表明,山東省城鎮居民收入與消費存在著長期均衡與短期波動關系,而且農村居民消費與收入的相關性高于城鎮居民.陳治理[2]根據2010年全國31個省級單位城鎮居民可支配收入與消費支出的數據對我國城鎮居民收入與消費關系進行了分析.從實證結果可以看出,我國城鎮居民消費性支出不僅存在空間依賴性,而且也存在顯著地空間異質性.陳關武[3]用優化的協整模型研究了廣州市城鎮居民可支配收入與消費支出的關系進行了實證研究,研究表明廣州市人均可支配收入和人均消費支出時間序列是一階單整系列.孫敬水等[4]利用我國31個省市2005年的城鎮居民消費與收入統計數據,對我國城鎮居民的消費與收入關系進行了研究,研究結果表明我國城鎮居民的消費存在顯著的空間相關性.

雖然國內很多學者對我國城鎮居民可支配收入與消費支出之間的關系進行了研究,但是對于新疆城鎮居民可支配收入與消費支出方面的研究并不多.今年來新疆處于經濟快速發展時期,住房、教育、醫療等方面的改革強化了城鎮居民消費的流動性約束.隨著改革開放與西部大開發的進一步深入,經濟活動中的不確定因素日益增多,人們很難對未來的收入做出理性預期.另一方面,居民的消費行為是一個時變的過程,在不同的時期存在顯著差異,而傳統的計量經濟學模型無法解釋消費行為的這種時變性.基于這個原因,本文引入變系數回歸來研究新疆城鎮居民可支配收入與消費支出的動態變化關系.

變系數模型是近期發展起來的頗受人們重視的一類具有應用背景的回歸模型.該模型通過假定線性回歸模型中的回歸系數是其他自變量的未知函數以增加模型的靈活性和適應性,同時由于系數函數通常是某個自變量的一元函數而有效避免了非參數回歸擬合中的維數災難問題.該模型提供了分析一個相應變量與一組協變量之間相應關系的有力工具,繼承了傳統的線性回歸模型的簡單和容易解釋性[5].

變系數模型的思想首先由Cleveland[6]等引入,其目的是將局部回歸技術的應用從一維推廣到多維的情形.Hastie和Tibshirani[7]進一步明確給出了變系數回歸模型的具體形式,并基于動態線性模型和加罰最小二乘法的思想給出了模型系數函數的一種估計方法.目前變系數模型的主要擬合方法有3種,即核光滑方法、多項式樣條和光滑樣條估計.如Fan和Zhang[8]所指出的,變系數模型本質上是局部線性模型,因此更適合于用局部光滑方法來擬合.為此,本文只介紹變系數模型的局部多項式擬合方法,該方法與其他一些擬合方法相比,不僅方法簡單易于實施,而且更有利于研究估計量的統計性質[9].

1變系數模型的建立與變系數回歸模型局部線性估計

設Yi;Xi1…,Xip,Ui(i=1,2,…,n)為組獨立的觀察數據,則變系數模型的樣本形式為

設βj(μ)(j=1,2,…,p)關于μ均具有連續的導數,D為μ的取值范圍.對任意給定的 μ0∈D,由Taylor公式,在μ0的領域內有

j=1,2,3,…,p

u0))Xij)2Kh(Ui-μ0)

達到最小.

令

X(u0)=

Y=(Y1,Y2,…,Yn)T

W(u0)=Diag(kh(U1-u0),

kh(U2-u0),…,kh(Un-u0))

α(μ0)=(β1(u0),β2(u0),…,βp(u0),

則上述加權二乘問題的解可表示為

(XT(u0)W(u0)X(u0))-1X(u0)W(u0)Y

因此系數函數向量β(μ)=(β1(μ),β2(μ),…,βp(μ))在μ0處的局部線性估計可表示為

(Ip,Op)(XT(u0)W(u0)X(u0))-1×

X(u0)W(u0)Y

其中Ip和 Op分別表示p階單位矩陣與p階零矩陣.

用變系數模型進行回歸分析時,首先要確定光滑參數(窗寬).光滑參數(窗寬)h對變系數模型系數函數估計的影響是:在給定觀測值的條件下,較小的h導致系數估計的偏變小,但會使其方差增加.當各系數函數在其定義域內的變化程度(通常稱為光滑度)較為一致時,可用交叉確認或廣義交叉確認方法確定一個全局光滑參數值[10].本文采用廣義交叉確認方法來確定光滑參數h.

廣義交叉確認方法的基本思想是:對于給定的h,用n個設計點x1,x2,…,xn的觀測值,利用某種擬合方法求出因變量Y的擬合值.設在n個設計點x1,x2,…,xn處,因變量的擬合構成的向量可表示為:

2新疆城鎮居民人均可支配收入與消費支出的變系數回歸模型

本文研究樣本是新疆1992年至2011年的城鎮居民人均可支配收入與消費支出的歷史數據,樣本容量n=20.用變系數回歸模型來研究新疆城鎮居民人均可支配收入與消費支出的動態變化情況(數據來源于“新疆統計年鑒2012”),記Y為新疆城鎮居民人均消費支出,X為新疆城鎮居民人均可支配收入,t為時間.本文采取的核函數是高斯核函數.

首先利用普通最小二乘法來建立新疆城鎮居民城鎮居民人均可支配收入與消費支出的計量經濟學模型,用Eviews7.0得到的結果如下:

Y = 189.14 + 0.75X, R2=0.99

從回歸模型估計的結果看,模型擬合較好.可決系數R2=0.99,表明城鎮居民人均消費支出變化的99%可由人均可支配收入的變化來解釋,人均消費隨著人均可支配收入變化的平均變化強度是0.75,表明新疆城鎮居民人均可支配收入每增加1元,人均消費支出增加0.75元.

利用變系回歸數模型對新疆城城鎮居民人均可支配收入與消費支出建立如下的變系數回歸模型:

Yt=β1(t)+β2(t)Xt

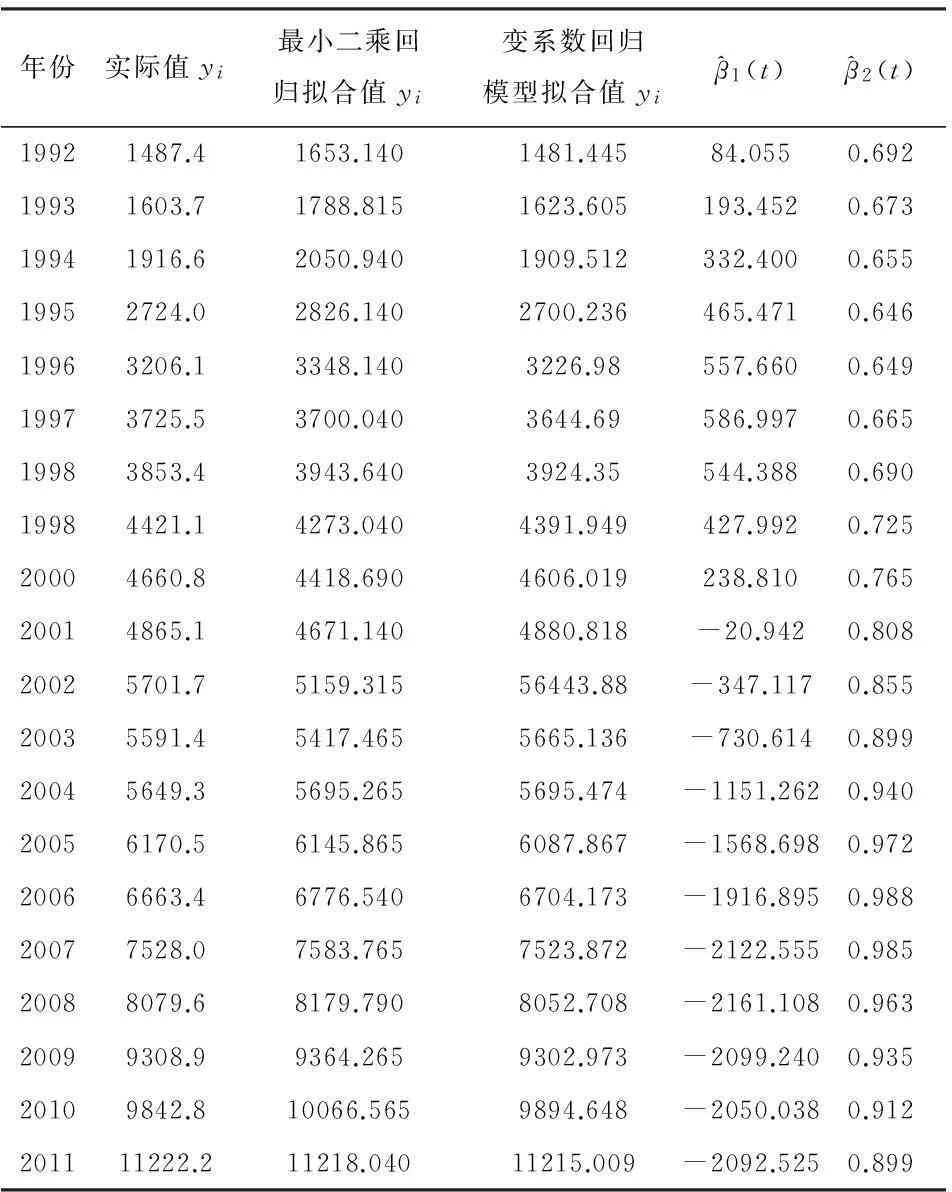

利用R軟件,通過變系數模型的局部線性估計方法對系數函數β1(t)與β2(t)進行擬合.然后,對新疆城鎮居民人均可支配收入與消費支出的關系進行回歸估計(用廣義交叉確認法確定的最優光滑參數h=4.4945).表1 給出了由變系數回歸模型得到的1992-2011 年各年消費支出的擬合值.為便于比較,同時列出了利用普通最小二乘法得到的消費支出的擬合值.

從表1 我們發現,由變系數回歸模型得到的消費支出的擬合值相比最小二乘回歸模型得到的擬合值更接近實際值.因此,我們可以認為,變系數回歸模型比最小二乘回歸估計的精度更高.為便于進一步說明,我們通過均方誤差MSE再對兩種方法進行比較,變系數回歸模型的均方誤差(111.8)小于最小二乘回歸模型的均方誤差(179.4).

3新疆城鎮居民消費結果分析

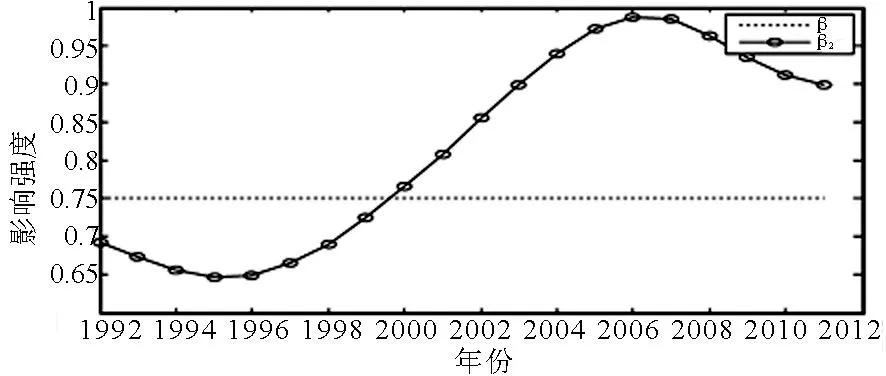

由于消費的未來支出及可支配收入在不同時間的不可預見性,我們認為可支配收入對消費的影響應該是具有時變形,而線性模型的斜率是固定不變的,不具有時變性.變系數模型的斜率函數在在不同的時點是變化的.所以,對新疆城鎮居民的消費結構而言,變系數回歸模型優越于線性模型,圖1中的系數函數的變化反映了可支配收入在不同時期對消費支出影響強度的變化情況.圖中β表示由普通最小二乘回歸模型算出來的可支配收入對消費支出的平均影響強度, β2表示有變系數回歸模型算出來的可支配收入對消費支出的影響強度.

圖1 新疆城鎮居民可支配收入對消費支出的影響強度圖

從表1 及圖1中 我們可以發現,新疆城鎮居民可支配收入對消費支出的變化強度有了巨大的變化.1992-1999年可支配收入對消費的影響強度低于可支配收入對消費的平均影響強度0.745.2000-2011年可支配收入對消費的影響強度都高于平均影響強度,主要表現在:

(1)1990-1995年的新疆城鎮居民可支配收入對消費支出的影響強度一直有下降趨勢,并且都小于平均影響程度.這主要是在該階段新疆市場經濟體質逐步確立,新疆的個體私營經蓬勃興起.居民拿分可支配收入來投資個體戶,這影響了居民的消費.

(2)1996-2006年的新疆城鎮居民可支配收入對消費支出的影響強度一直有上升趨勢,其中1996-1998年可支配收入關于消費支出的平均影響強度低于普通最小二乘回歸模型的影響強度,1998-2006年的可支配收入對于消費支出的影響強度都高于普通最小二乘回歸模型的平均影響強度,并且2006年達到了最高值.這主要是在那段時間新疆進入了經濟社會快速發展.尤其是2000年國家開始實施西部大開發戰略,人們的生活水平不斷地提高.在這段時間居民的可支配收入大部分用于了消費支出.

(3) 2006-2011年的新疆城鎮居民可支配收入對消費支出的影響強度一直有下降趨勢,并且都高于用普通最小二乘回歸算出來的平均影響強度.這主要是由于這段時間城鎮居民生活水平的不斷提高,促使他們把一部分可支配收入用于儲蓄,以防不時之需,使得城鎮居民可支配收入對消費支出的影響強度相對減少.

4結束語

本文對新疆城鎮居民消費支出與可支配收入之

間的結果關系進行了研究,認為用變系數回歸模型擬合比傳統的計量經濟學模型的效果要更好.在此基礎上,本文對城鎮居民可支配收入對消費支出的影響強度進行研究發現,在不同的時期,新疆城鎮居民可支配收入對消費支出的影響強度存在顯著的差異,具有時變形.在1992年后,新疆城鎮居民可支配收入對消費支出的影響強度沒有固定的變化趨勢,這一現象主要是由于:目前新疆還沒有建立完善的社會保障體系,很多領域的發展需要穩定和平的發展環境,居民對未來收入與支出的不確定性,影響居民的消費活動,促使他們把一部分可支配收入用于儲蓄,以防不時之需.為了解決城鎮居民的后顧之憂,最根本的方法是建立穩定平安的發展環境,繼續深化改革,建立完善的新型保障體系.

參考文獻:

[1]王桂榮,朱旭梅,張蓉瑞,等.山東省城鎮居民消費與收入關系的協整研究[J].河南科學,2013,31(2):226-229.

[2]陳治理.我國城鎮居民消費與收入關系分析—基于地理加權回歸模型(GWR)的實證分析[J].科技廣場,2012,2(1): 13-16.

[3]陳關武.廣州市城鎮居民可支配收入與消費支出實證研究[J].山東省農業管理干部學院學報,2013,30(4):56-59.

[4]孫敬水,馬驪.我國城鎮居民消費與收入關系的空間自回歸模型研究[J].數理統計與管理,2008,28(1):117-121.

[5]ParkBU,MammenE,LeeYK,et al.Varyingcoefficientregressionmodels:Areviewandnewdevelopments[J].InternationalStatisticalReview,2013,2(1):1-29.

[6]CleverlandWS,GrosseE,ShuyuWM.Localregressionmodels,InstatisticalmodelsinS[J].Wadsworth&Brooks,1992,52(2):121-134.

[7]HastieT,TibshiraniR.Varying-coefficientmodels[J].Royalstatisticalsociety,1993,55(4):757-796.

[8]FanJ,ZhangW.Statisticalmethodswithvaryingcoefficientmodels[J].StatisticalInterface,2008,1(1):179-195.

[9]梅長林,王寧.近代回歸分析方法[M].北京:科學出版社,2011.

[10]FanJ,ZhangJT.Two-stepestimationoffunctionallinearmodelsanditsapplicationtolongitudinaldata[J].Royalstatisticalsociety,2000,62(1):303-322.

(編輯:姚佳良)

Time-varying analysis on urban residents′ income and consumption in Xinjiang

KUERBANNIYAZI Gulisitan, ZHANG Hui-guo, HU Xi-jian

(School of Mathematics and System Science, Xinjiang University, Urumqi 830046, China)

Abstract:The traditional econometric model about disposable income and consumer spending assumes that the regression coefficients are constant.It can not explain the different impact strength of disposable income on consumer behavior at different times.In order to study the time-variety between per capita disposable income and consumer spending of urban residents in Xinjiang,we attempt to introduce the estimation theory of varying coefficient models into the regression model, and then analyze dynamic changes law in strength of consumer spending on disposable income.

Key words:per capita disposable income; per capita consumption expenditure; varying coefficient model

中圖分類號:F222.1

文獻標志碼:A

文章編號:1672-6197(2015)03-0045-04

作者簡介:庫爾班尼牙孜·古麗斯坦,女,594872071@qq.com; 通信作者: 張輝國,男,601056505@qq.com

基金項目:國家自然科學基金資助項目(41261087); 教育部青年基金資助項目(12XJJC910001); 新疆文科基地重大項目基金資助項目(0601920)

收稿日期:2014-09-30