人力資本對(duì)資本結(jié)構(gòu)的動(dòng)態(tài)影響研究

2016-01-28 09:05:20和夫英王紅亮

和夫英王紅亮

人力資本對(duì)資本結(jié)構(gòu)的動(dòng)態(tài)影響研究

和夫英王紅亮

摘要:本研究收集深滬兩市信息技術(shù)與制藥行業(yè)2001-2010年64家A股上市公司12個(gè)變量組成的面板數(shù)據(jù),對(duì)人力資本對(duì)資本結(jié)構(gòu)的動(dòng)態(tài)影響進(jìn)行了估計(jì),發(fā)現(xiàn)人力資本對(duì)資本結(jié)構(gòu)有顯著負(fù)影響且具有滯后性。

關(guān)鍵詞:資本結(jié)構(gòu);人力資本;GMM模型

基金項(xiàng)目:

現(xiàn)有對(duì)人力資本研究更多的是從宏觀經(jīng)濟(jì)方面的,或僅從微觀個(gè)案進(jìn)行研究,對(duì)如何優(yōu)化資本結(jié)構(gòu)的微觀實(shí)證鮮有研究。本文采用廣義矩估計(jì)(GMM)動(dòng)態(tài)模型,收集深滬兩市信息技術(shù)與制藥行業(yè)2001-2010年64家 A股上市公司12個(gè)變量組成的面板數(shù)據(jù),對(duì)人力資本對(duì)資本結(jié)構(gòu)的動(dòng)態(tài)影響進(jìn)行了估計(jì)。

一、研究設(shè)計(jì)

人力資本的計(jì)量按李世聰?shù)娜肆Y本當(dāng)期價(jià)值理

論整理。和夫英運(yùn)用風(fēng)險(xiǎn)價(jià)值模型(VAR方法)研究了產(chǎn)出、人力資本與財(cái)務(wù)資本在時(shí)序維度的雙向動(dòng)態(tài)作用,從總體上得出人力資本比財(cái)務(wù)資本更重要,認(rèn)為在人力資本計(jì)量中應(yīng)加上剩余分配部分。因此在計(jì)算人力資本指標(biāo)時(shí),用柯布——道格拉斯生產(chǎn)函數(shù),計(jì)算出各樣本人力資本分配盈余比例。人力資本的從值等于為員工支付的現(xiàn)金與人力資本分配的盈余之和。為避免數(shù)據(jù)計(jì)量的局限性,對(duì)6個(gè)人力資本指標(biāo)進(jìn)行因子分析法,為了增加數(shù)據(jù)間的可比性,人力資本采用相對(duì)指標(biāo)——人力資本占資產(chǎn)比例來計(jì)量,其他指標(biāo)有員工人數(shù)、高管人數(shù)、人均支出、全員勞動(dòng)生產(chǎn)率、工業(yè)增加值率等,以得出的人力資本綜合水平得分來計(jì)人力資本。債務(wù)多會(huì)增加限制條款或干涉公司的經(jīng)營,人力資本價(jià)值的實(shí)現(xiàn)也需要一個(gè)轉(zhuǎn)化過程,就是把“知識(shí)”轉(zhuǎn)化為“力量”的過程,人力資本的實(shí)現(xiàn)具有滯后性。因此假設(shè):人力資本和資產(chǎn)負(fù)債比率負(fù)相關(guān)且有滯后性。

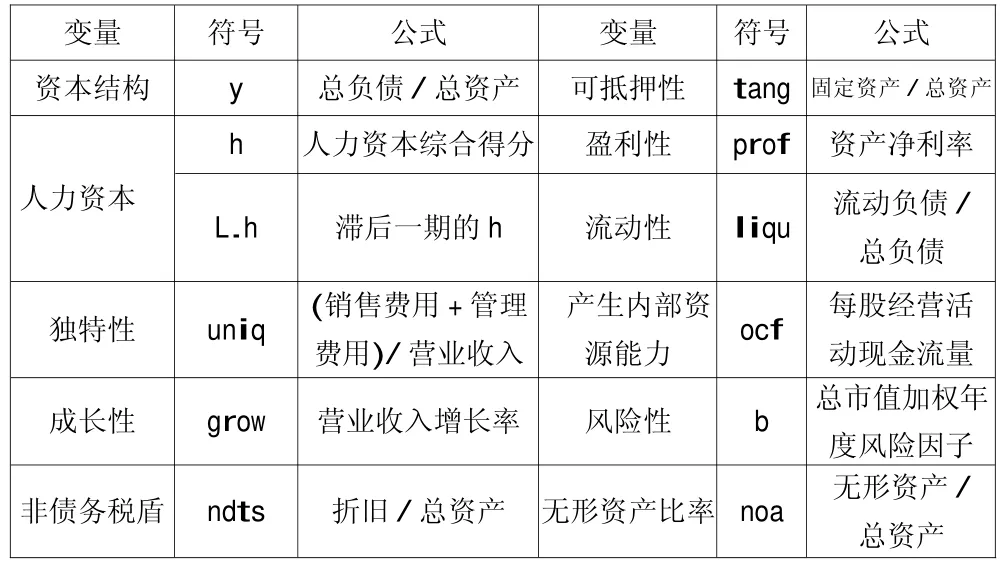

根據(jù)權(quán)衡理論,企業(yè)的目標(biāo)債務(wù)由其影響因素決定(選擇的變量見表1),因交易成本的存在,不會(huì)完全調(diào)整成目標(biāo)結(jié)構(gòu),因此建立動(dòng)態(tài)模型見式1:

表1 變量表

Dit表示第t期實(shí)際資本結(jié)構(gòu),α表示交易成本由系數(shù),用εit表示時(shí)間擾動(dòng)項(xiàng)與公司因素?cái)_動(dòng)項(xiàng)。

二、實(shí)證過程

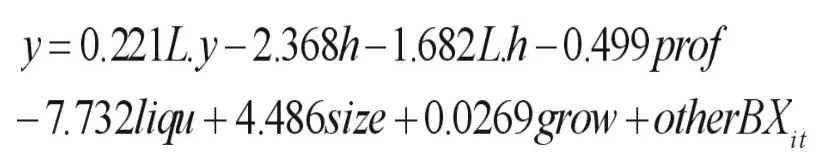

本研究采用廣義矩估計(jì)(GMM)動(dòng)態(tài)模型,工具變量為模型右邊所有滯后兩期的變量,為了控制時(shí)間特征效應(yīng),在研究中加入了年度虛擬變量,應(yīng)用STATA軟件中的XTABOND2程序命令,對(duì)十年間的動(dòng)態(tài)面板數(shù)據(jù)進(jìn)行了系數(shù)估計(jì),隨后運(yùn)用了5個(gè)檢驗(yàn)統(tǒng)計(jì)量進(jìn)行了檢驗(yàn):第一個(gè)ar(1)單位根檢驗(yàn)發(fā)現(xiàn)一階序列負(fù)相關(guān);第二個(gè)ar(2)單位根檢驗(yàn)發(fā)現(xiàn)不存在二階序列相關(guān)的證據(jù);第三個(gè)Wald1沃爾德檢驗(yàn)發(fā)現(xiàn)估計(jì)系數(shù)聯(lián)合顯著;第四個(gè)Wald2沃爾德檢驗(yàn)發(fā)現(xiàn)時(shí)間虛擬變量不顯著;第五個(gè)Hansen檢驗(yàn)顯示在廣義矩估計(jì)動(dòng)態(tài)模型中設(shè)置的工具變量是正確的。GMM回歸結(jié)果為:

t值3.05-1.72-1.74-5.07-6.59 1.77 1.78

P值0.01 0.10.10.010.010.10.1

由回歸結(jié)果可知,一,目標(biāo)資本結(jié)構(gòu)存在滯后性,具有動(dòng)態(tài)調(diào)整過程。滯后一期的資產(chǎn)負(fù)債率L.y系數(shù)為0.779(1-0.221),且顯著,美、英的a值為0.50到0.70,我國的a值比發(fā)達(dá)國家的要大,這表明交易成本不高,調(diào)整速度較快,其原因可能是債務(wù)構(gòu)成中,商業(yè)信用和銀行貸款這類的私債占的比重大,公債市場(chǎng)不發(fā)達(dá),私債的交易成本比公債的要小,因此我國向目標(biāo)資本結(jié)構(gòu)的調(diào)整度較美、英國家要大。目標(biāo)資本結(jié)構(gòu)具有一定的滯后性,原因可能是市場(chǎng)的不完善性、債券發(fā)行成本的高低及目標(biāo)資本結(jié)構(gòu)調(diào)整成本等因素。二、人力資本對(duì)資本結(jié)構(gòu)的影響有一定的滯后性。近二年的人力資本對(duì)資本結(jié)構(gòu)有顯著負(fù)影響,原因可能是樣本公司為知識(shí)型企業(yè),公司產(chǎn)品和勞務(wù)的專用性高,員工工作的獨(dú)特性決定了再找工作的成本要高;增加債務(wù)會(huì)增加相應(yīng)的約束條款,這些高管的控制權(quán)偏好相悖,另外“知識(shí)”轉(zhuǎn)化為“力量”也需要一定時(shí)間。因此人力資本傾向于較低的負(fù)債。

三、啟示

本文對(duì)公司處理人與財(cái)?shù)年P(guān)系有一定啟示,因人力資本與資本結(jié)構(gòu)的負(fù)相關(guān)故知識(shí)型行業(yè)中負(fù)債比例較一般企業(yè)要低;隨著增加債務(wù)的增加,不僅會(huì)使破產(chǎn)危機(jī)成本和代理成本增加,也會(huì)使人力資本機(jī)會(huì)成本增加,在考慮人力資本的影響后,傳統(tǒng)的資本結(jié)構(gòu)理論還會(huì)成立嗎?這還需更進(jìn)一步的研究。

本文為河南省教育廳人文社會(huì)科學(xué)研究項(xiàng)目(2014-gh-104)。

參考文獻(xiàn):

[1]He fuying. An Empirical Study on the Relationship between Human Capital and Financial Capital. The 20th International Conference on Industrial Engineering and Engineering Management. 2013:985-988.

[2]和夫英,王紅亮.基于因子分析的人力資本計(jì)量研究[J].現(xiàn)代企業(yè),2015(3).

[3]肖作平.資本結(jié)構(gòu)影響因素和雙向效應(yīng)動(dòng)態(tài)模型——來自中國上市公司面板數(shù)據(jù)的證據(jù)[J].會(huì)計(jì)研究,2004,(2).36-41. 3.

[4]李世聰.論人力資本按貢獻(xiàn)價(jià)值進(jìn)行會(huì)計(jì)計(jì)量[J].財(cái)會(huì)月刊(會(huì)計(jì))2007(7):14-15.

(作者單位:河南理工大學(xué))

中國鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)2015年8期

中國鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)2015年8期

- 中國鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)的其它文章

- 會(huì)計(jì)人員加強(qiáng)職業(yè)道德建設(shè)研究

- 宏觀審慎監(jiān)管與會(huì)計(jì)問題的協(xié)調(diào)研究

- 中美養(yǎng)老金會(huì)計(jì)對(duì)比研究

- 高職院校會(huì)計(jì)專業(yè)實(shí)踐教學(xué)探討

- 鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)從業(yè)者對(duì)云計(jì)算的認(rèn)識(shí)研究

- 建筑企業(yè)財(cái)務(wù)內(nèi)部控制風(fēng)險(xiǎn)與完善對(duì)策