宏觀審慎監(jiān)管與會計問題的協(xié)調(diào)研究

2016-01-28 09:05:21李波

中國鄉(xiāng)鎮(zhèn)企業(yè)會計 2015年8期

李波

宏觀審慎監(jiān)管與會計問題的協(xié)調(diào)研究

李波

摘要:2008年金融危機的爆發(fā),讓人們深刻認識到關(guān)注個別機構(gòu)穩(wěn)健運營的微觀審慎管理存在許多不足,從而開始積極探索構(gòu)建宏觀審慎監(jiān)管框架。會計準(zhǔn)則的制定為宏觀審慎政策工具的實施提供依據(jù),對于緩解金融體系順周期性具有重要作用,應(yīng)深入研究宏觀審慎監(jiān)管與會計問題的協(xié)調(diào)問題。

關(guān)鍵詞:宏觀審慎;逆周期;會計準(zhǔn)則

由美國次貸危機引發(fā)的全球金融危機的爆發(fā)和蔓延,讓人們重新審視微觀審慎監(jiān)管在維護金融穩(wěn)定方面的缺陷,從全局角度實施宏觀審慎監(jiān)管,防范和化解系統(tǒng)性金融風(fēng)險,已成為國際金融監(jiān)管改革的共識。金融監(jiān)管模式的轉(zhuǎn)變,對會計準(zhǔn)則的制定提出了新的要求,如何解決金融會計領(lǐng)域與宏觀審慎監(jiān)管之間存在的不協(xié)調(diào)問題,有效實施逆周期的會計管理,成為構(gòu)建宏觀審慎框架的重要基礎(chǔ)課題。

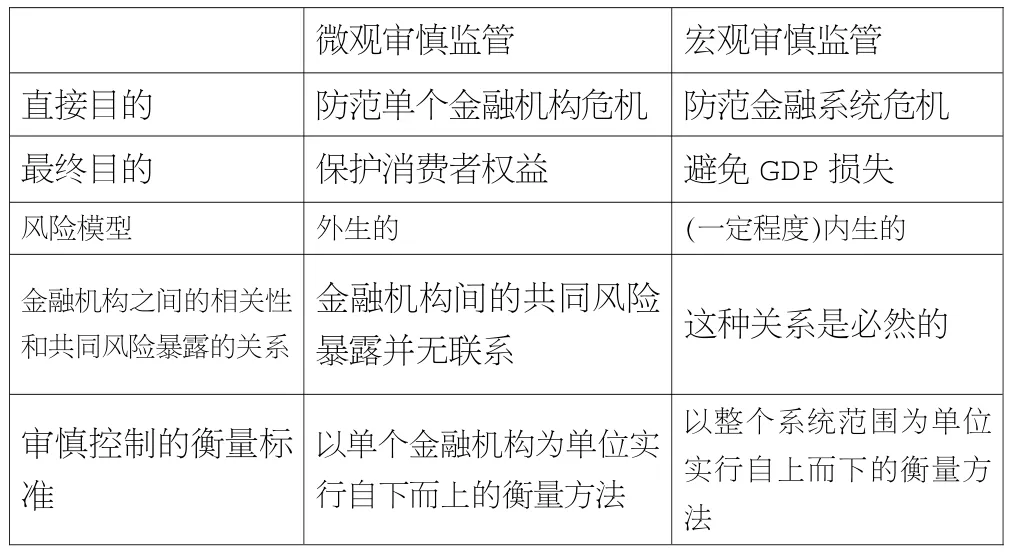

一、宏觀審慎監(jiān)管概念框架

宏觀審慎監(jiān)管的概念最早提出于20世紀(jì)70年代末,然而直到2008年金融危機,才被廣泛的關(guān)注和實際地運用。宏觀審慎管理是相對于微觀審慎監(jiān)管而言的,指從金融系統(tǒng)整體而非單一機構(gòu)的角度實施監(jiān)管,研究金融體系與宏觀經(jīng)濟的聯(lián)系以及金融體系內(nèi)部的相互關(guān)聯(lián)性,以實現(xiàn)維護金融穩(wěn)定、防范系統(tǒng)性風(fēng)險的最終目標(biāo)。

表1 微觀審慎監(jiān)管與宏觀審慎監(jiān)管的比較

來自巴塞爾委員會博利奧的分析

宏觀審慎政策框架是一個動態(tài)發(fā)展的框架,涉及兩個維度的內(nèi)容,包括橫向維度即跨行業(yè)維度、縱向維度即時間序列維度,其主要特征是建立強大的、體現(xiàn)逆周期性的政策體系,主要目標(biāo)是防范系統(tǒng)性金融風(fēng)險、維護金融穩(wěn)定。針對本次金融危機暴露的金融機構(gòu)資本缺陷、貸款損失撥備以及流動性問題,國際組織與各監(jiān)管機構(gòu)逐步完善了相應(yīng)的監(jiān)管要求。

二、會計順周期性對宏觀審慎監(jiān)管的影響

(一)會計準(zhǔn)則順周期性分析

會計順周期性的影響體現(xiàn)在兩個方面:一是公允價值的順周期變動對風(fēng)險加權(quán)資產(chǎn)中的市場風(fēng)險資產(chǎn)產(chǎn)生影響;二是公允價值和資產(chǎn)減值損失在順周期變動時,通過縮小或放大資本公積以及未分配利潤對總資本項目產(chǎn)生影響。

1.公允價值計量的順周期分析。由于資產(chǎn)和負債的價值變動能及時地由公允價值反映,從而導(dǎo)致金融機構(gòu)負債和資產(chǎn)的波動性增加。同時,由于可供出售類資產(chǎn)的公允價值變動計入所有者權(quán)益、交易類資產(chǎn)的公允價值變動直接計入損益,會加劇收益和資本的波動性。同時,公允價值計量又具有較強的順周期性。在經(jīng)濟上行階段,資產(chǎn)價格持續(xù)上漲,銀行信貸不斷擴張,推動經(jīng)濟進一步上漲;而在經(jīng)濟下行階段,價格的下跌會導(dǎo)致資產(chǎn)迅速縮水,形成損失并影響市場信心。

2.貸款損失準(zhǔn)備的順周期分析。大量的實證研究表明,銀行計提的貸款損失準(zhǔn)備有很強的順周期性。如Bikker and Metzemakers通過對近30個經(jīng)合組織的8000多家銀行的年度數(shù)據(jù)分析,顯示GDP增速低于3%時計提的撥備量,比GDP增速高于3%時多計提了60%。現(xiàn)行的會計準(zhǔn)則要求企業(yè)必須以實際發(fā)生的能確切證明存在損失的事項計提撥備,導(dǎo)致?lián)p失準(zhǔn)備的計提存在滯后效應(yīng)。在經(jīng)濟上升期,貸款違約率低,撥備計提量少,信貸總量不斷膨脹。經(jīng)濟下行期,貸款違約率上升,撥備計提量大幅增加,導(dǎo)致貸款規(guī)模縮減,加劇經(jīng)濟衰退。

(二)宏觀審慎框架下會計準(zhǔn)則修訂情況

為緩解會計準(zhǔn)則的順周期性,國際組織和各國監(jiān)管機構(gòu)有針對性的進行了制度修訂。見表2。

三、宏觀審慎監(jiān)管框架下的會計準(zhǔn)則問題

宏觀審慎政策工具的運用和管理需要以會計信息作為數(shù)據(jù)支撐和決策依據(jù),而動態(tài)撥備制度、資本補充機制和預(yù)期損失計量模型等一系列監(jiān)管要求,與現(xiàn)有會計準(zhǔn)則之間仍然存在著不協(xié)調(diào)、不匹配的問題。

(一)會計目標(biāo)與宏觀審慎監(jiān)管目標(biāo)的不一致

會計的職能與目標(biāo)主要服務(wù)于受托責(zé)任觀和決策有用觀,更多的是關(guān)注對個體經(jīng)濟主體信息的反映,具

有較強的微觀屬性。而宏觀審慎監(jiān)管則關(guān)注于系統(tǒng)性風(fēng)險,當(dāng)公允與審慎發(fā)生矛盾時,金融監(jiān)管要求以審慎優(yōu)先,目標(biāo)主要是防范和控制金融風(fēng)險,維護金融穩(wěn)定。在宏觀審慎背景下,要求會計準(zhǔn)則、會計計量方式的設(shè)計能充分反映資產(chǎn)負債的預(yù)期風(fēng)險,不可避免地造成會計目標(biāo)與監(jiān)管目標(biāo)產(chǎn)生摩擦。

表2 宏觀審慎框架下會計準(zhǔn)則修訂情況

(二)預(yù)期損失模型不科學(xué)

預(yù)期損失模型是建立在公允價值模型、動態(tài)準(zhǔn)備金模型等多項金融資產(chǎn)減值模型基礎(chǔ)上的,該模型有利于平滑利息收入,提早確認預(yù)期信用損失。然而,該模型與公允價值原則不一致,與會計準(zhǔn)則的攤余成本概念也不符。對資產(chǎn)未來現(xiàn)金流量的預(yù)計以及預(yù)期損失的評估,需要大量的數(shù)據(jù)支撐和科學(xué)的計算方法,存在著較大的人為操縱空間,可能引起會計理論的混亂和會計信息質(zhì)量的下降。

(三)部分會計信息披露無法滿足宏觀審慎監(jiān)管需求

一是公允價值信息披露不充分。現(xiàn)行會計準(zhǔn)則中,僅部分公允價值計量信息需要披露,且披露內(nèi)容尚未形成統(tǒng)一的格式和規(guī)范。二是由于當(dāng)前會計確認原則及計量原則的局限性,衍生金融工具只能以表外項目進行反映,使得有關(guān)風(fēng)險無法被報表使用者識別。

四、有關(guān)建議

(一)推動宏觀審慎管理與會計監(jiān)管的協(xié)調(diào)配合

為有效抑制會計準(zhǔn)則的順周期性,宏觀審慎管理機構(gòu)應(yīng)加強與會計監(jiān)管部門的協(xié)調(diào)配合,實現(xiàn)宏觀審慎管理與會計準(zhǔn)則發(fā)展的良性互動,促進會計準(zhǔn)則對宏觀審慎監(jiān)管的支持、配合。一是積極協(xié)調(diào)宏觀審慎監(jiān)管目標(biāo)與會計目標(biāo),尋求有效平衡點,同時兼顧財務(wù)報表使用者的需求,以及宏觀審慎管理部門的監(jiān)管需求。二是建立會計準(zhǔn)則順周期性預(yù)警機制,及時采取有效措施,動態(tài)識別會計準(zhǔn)則的順周期性影響以及對宏觀審慎管理指標(biāo)影響。三是增強會計信息對宏觀審慎監(jiān)管的支持作用,在會計準(zhǔn)則體系之外,構(gòu)建基于宏觀審慎監(jiān)管的會計信息數(shù)據(jù)框架。

(二)改進公允價值計量模式規(guī)范體系

基于公允價值計量屬性表現(xiàn)出的順周期性,公允價值會計要素計量屬性必須審慎運用,在滿足一定運用條件的情況下,適度、謹慎運用:一是明確規(guī)范公允價值的使用范圍、使用幅度和使用條件。增強公允價值計量的準(zhǔn)確性和適用性,分類規(guī)定不同市場條件下金融工具公允價值的計量方法進行,從而減少公允價值估值的主觀性。二是完善公允價值計量的信息披露機制。要求企業(yè)積極采取措施,完善表外披露方式,公允價值的確認、計量和變動等信息應(yīng)得到充分披露。另外不僅要披露用于估計公允價值的重要假定及方法,還應(yīng)披露無公開標(biāo)價的貸款,以及企業(yè)自身債務(wù)公允價值的主要假定及方法。

(三)建立具有前瞻性的資產(chǎn)減值動態(tài)撥備體系

采用跨周期的撥備計提方法,提高資產(chǎn)減值準(zhǔn)備計提的前瞻性和科學(xué)性,削弱減值準(zhǔn)備的順周期性。原理與逆周期資本相同,即在經(jīng)濟上行時期提高撥備計提,以提高未來抵補資產(chǎn)損失的能力,在經(jīng)濟下行階段減少減值準(zhǔn)備的計提,以維持資本充足水平,從而增加利潤,進一步減輕當(dāng)前會計準(zhǔn)則順周期的影響程度。

參考文獻:

[1]周小川.宏觀審慎政策框架的形成背景、內(nèi)在邏輯、相關(guān)理論解釋和主要內(nèi)容[J].西部金融,2011(3).

[2]周小川.關(guān)于改變宏觀和微觀順周期性的進一步探討[J].中國金融,2009(8).

[3]李文泓.關(guān)于宏觀審慎監(jiān)管框架下逆周期政策的探討[J].金融研究,2009(7).

(作者單位:中國人民銀行南京分行)