中美養老金會計對比研究

2016-01-28 09:05:21張瑩瑩

中國鄉鎮企業會計 2015年8期

張瑩瑩

中美養老金會計對比研究

張瑩瑩

摘要:隨著2014年新會計準則的頒布,在養老金會計處理方面,我國已經實現了與國際財務報告準則的趨同。本文通過中美的養老金市場、籌資方式、管理方式等進行比較,分析了我國養老金會計存在的問題以及原因,最后提出了完善我國養老金會計準則框架體系的建議。

關鍵詞:設定受益計劃;養老金制度;會計準則的趨同

2014年第9號新準則職工薪酬在全國范圍內執行,養老金制度雙軌制合并、延長退休年齡等問題仍需繼續深化改革。隨著新會計準則的頒布,在養老金會計處理方面,我國已經實現了與國際財務報告準則的趨同。所謂會計準則的趨同,是指“形式上的趨同”和“實質上的趨同”。其中“形式上的趨同”是強調會計準則制定上的趨同;而“實質上的趨同”則是側重會計準則執行上的趨同。我國目前已經實現了會計準則制定上的趨同,要想達到執行上的趨同,則需要借鑒西方先進的經驗,分析比較差異的原因,從而實現實質上的趨同。在西方國家中,美國的養老金會計具有代表性,因此本文進行比較時主要以中美對比為主。

一、我國養老金會計發展中存在的問題

(一)我國養老金制度過于依賴社會基本養老金

首先,對中國與美國的養老金市場規模和資金結構進行比較。由表1分析得出美國企業年金占美國養老金總資產達70%,美國養老金總資產和私人養老基金已遠超股價,具有很強大的市場規模和經濟基礎。而我國的養老資金市場則一直停滯不前,養老金總資產不足美國總資產的1/50,由企業和職工共同承擔,嚴重依賴國民個人儲備,中美之間的資金市場規模的差距卻正在擴大。

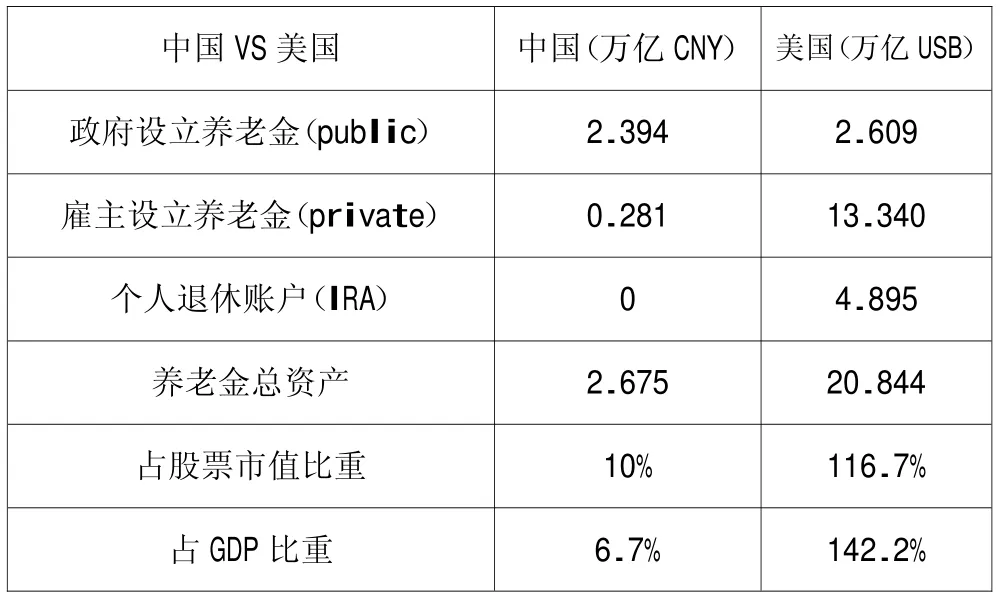

表1 中美兩國養老金市場規模與結構比較表

從養老金資金的來源結構來看,美國的養老保障體系是由社會養老保險(OASDI)計劃、雇主發起設立的私人養老金、個人退休賬戶(IRA)構成的,俗稱“三條腿的板凳”。其中承重的主體是第二條腿,即指雇主發起設立的企業年金,占比高達60%。雖然中國三級養老保險體系比較健全,但是“每一條腿”都存在一些毛病。2012年中國社會養老金“空賬”已高達2.2億,與標準相比資金缺口達767億。從表1可以看出,企業年金的投資范圍具有局限性,僅有少數企業采用補充養老金,只占總資產的10%;社保基金資產嚴重不能滿足社會需求的增長。據報道,雖然我國的2011年社保基金資產總額已達到8688.20億元,但是占GDP的比例、占資本市場規模的比例與美國相比差距太過于懸殊。我國實質上則是單一地依靠社會養老保險和個人儲蓄的養老保障體系。隨著人口老齡化的不斷加劇和新型農村社會養老保險的覆蓋面擴大,社會福利支出不斷增加,這大大增加了財政赤字和社會壓力。

(二)設定受益計劃的資金運作方式沒有規范

其次,對中美的養老基金的籌資方式進行比較。美國采用以支定收的基金籌集方式,通過稅收或者強制性的繳費來收集養老金,強調短期收支平衡,屬于現收現付制。但隨著美國步入老齡化社會,政府入不敷出,逐漸向基金積累制為主體的體制轉變。

在中國,2014頒布的準則雖然對設定受益計劃的會計處理進行了詳細地規定,但是沒有對設定受益計劃的資金運作方式明確規定。我國雖然采用“社會統籌”和“個人賬戶”雙保險的方式來運作養老保險,但是由于“空賬”現象的出現,實質上是現收現付制。當企業面臨破產危機時,企業無法按時繳納養老金,進而激發一系列的隱形矛盾。

(三)養老基金管理方式過于依賴政府集中管理

再次,對中美的養老金的投資結構進行全方位比較。對社會統籌基金的投資,美國和中國都選擇投資于國債等低風險理財,堅持不入市投資。對私人養老金的投資理財,美國企業年金可以選擇購買股票,股票型基金投資已高達50%左右。而中國企業年金雖然可以入市投資,但是我國企業年金占國內股票總市值的比重不足1%,即便全部投入股市也無法改變全局。由此可以看出,我國的養老金管理體制是政府集中管理型,商業性質的 基金管理機構并未發揮作用。低風險意味著低收益,過 于依賴政府集中管理,導致養老基金在通貨膨脹日益加 劇的情況下嚴重地入不敷出,更談不上增值收益了。

(四)缺乏鼓勵企業實施設定受益計劃的相關法律法規

設定受益計劃模式下,企業承擔一切與養老金相關的投資風險。因此,我國不僅僅要從會計準則上規定設定受益計劃,還需要政府制定相應的政策,鼓勵企業鋌而走險,提供各種優惠政策,調動企業實施的積極性,保證設定受益計劃的有效實施。此外,雖然我國在2009年已經頒布年金稅收優惠政策相應法案,但是個稅減免方案缺乏可行性和效益性。而美國在企業年金及個人所得稅等方面都有明確的規定,并且有效地監督實施。目前我國還只是在試點區域采用了年金所得稅減免政策,大部分地區稅收政策的制定和執行情況仍然不統一,尚未取得顯著成效。

(五)精算力量的缺乏導致設定受益計劃的實施受阻

設定受益計劃的會計核算依賴于精算師的數據分析和精算假設,會計人員會根據精算師出具的精算報告選擇合適的折現率等估算值進行會計處理。當前的ERISA法案就對美國精算師的職業道德和從業資格進行了嚴格規定。美國的精算師大多已經完全具備設定受益制所需要的精算假設的資格。在中國,自開始成立中國精算師資格考試,至前年為止,只有251人取得中國精算師資格證書,精算力量的缺乏已經嚴重無法滿足企業的核算要求,并且制約了設定受益計劃的有效實施。

二、我國養老金會計的改進與完善

(一)鼓勵企業補充養老保險和個人儲蓄養老保險的發展

目前我國一直都依賴于政府養老金計劃,企業年金的發展嚴重滯后。私人養老金計劃具有市場化和競爭性,通常按市場機制運作,管理成本相對較低,大大減少了政府的財政負擔;養老金基金的投資方式靈活,基金收益較高,能夠減輕政府的財政壓力,促進金融中介機構的發展與融資方式的創新,有利于完善資本市場和資本結構。因此,我國目前按照工資的8%比例繳納的個人賬戶部分,完全可以與基本養老金分開核算,選擇個人積累和投資,才能真正地保值增值。企業可以根據自身經營狀況制定本公司的養老金計劃,采用年金繳存實現基金的保值增值。

(二)將設定受益計劃強制規定為基金制

我們可以借鑒美國ERISA法案1的經驗,將設定受益計劃的資金運作方式強制規定為基金制。另外,實行社會統籌賬戶與個人賬戶獨立核算,兩個賬戶之間轉移的資金,可以看作一筆投資,這需要制定嚴格的監管制度,這樣可以有效地減少個人賬戶“空賬”現象。同樣,我國在擴大完全積累養老基金的募集方式的同時,不能忽視累計制基金所面臨的通貨膨脹和投資風險,及時制定相關的應急方案。

(三)改變養老基金管理方式,培育和發展養老基金管理機構

為了保證職工退休后養老金能夠足額支付,在完善我國養老金管理制度的同時,養老基金管理應大力引入市場化運作的基金管理機構,才能實現養老基金的保值增值。我們可以繼續實行政府集中管理方式管理社會統籌賬戶,保證養老基金的安全和及時支付給員工,對于具有積累制性質的個人賬戶,可以交由商業性金融機構進行投資運營,減少政府對個人賬戶的干預,防止了資金的挪用和濫用,提高基金的投資收益率。

(四)將稅收優惠與設定受益計劃的實施相結合

我國出臺稅收優惠政策是解決企業實施受益制積極性的關鍵。為了保證養老金均衡合理的利用,我國可以嘗試后端納稅的繳稅方法,即領取領養老金時繳個稅,個人繳費時不征稅,鼓勵參與計劃職工分期領取,可以真正減少稅負壓力。這次2014年新頒布的關于企業年金個稅繳納的通知(即指103號文)已經初步實施,但是實施效果不顯著,有待進一步研究。同時,應該將稅優政策延伸到企業,出臺有利于鼓勵企業實施設定受益計劃的政策方案,可以引起企業年金的大規模增長。

(五)壯大精算師、資產評估師隊伍

政府可以大力扶持精算管理協會,提供政策傾斜,嚴格制定精算人員的道德素質和專業能力檢測。對不同的企業,可以選擇在條件成熟的大型企業先行試用設定受益計劃,采取政策鼓勵精算行業的健康有序發展。在經濟發達的地區進行試點,然后結合當地實際情況,制定符合實情的實施方案,在全國普遍范圍內實施設定受益計劃。

參考文獻:

[1]財政部.企業會計準則第9號——職工薪酬.北京:經濟科學出版社,2006.

[2]胡琪澤.我國養老金市場化相關會計問題研究——對比美國養老金計劃.時代金融,2012(21):27-28.

[3]林克利章,成蓉.養老金會計的國際比較研究及借鑒.四川大學學報(哲學社會科學版),2005(3):26-29.

[4]王東艷,宋子龍,劉玉杰.我國養老金會計的改進與完善——基于《職工薪酬》(征求意見稿)的思考.會計之友,2013 (23):35-37.

[5]張青燕.我國與西方國家養老金會計比較研究.山西財經大學碩士學位論文,2011:25-26.

(作者單位:中南財經政法大學會計學院)