企業生命周期階段劃分與籌資決策研究

2016-02-07 03:43:58趙中梅

西部皮革 2016年24期

關鍵詞:企業

趙中梅

(山東理工大學商學院,山東 淄博 255000)

企業生命周期階段劃分與籌資決策研究

趙中梅

(山東理工大學商學院,山東 淄博 255000)

本文根據Dickinson現金流量組合法,對山東省上市公司所處的生命周期進行劃分,結合企業不同發展階段的特征,分析其在初創期、成長期、成熟期和衰退期的現金流量狀況,并提出相應的籌資策略,以便企業根據其所處的生命周期階段做出科學、合理的籌資決策。

上市公司;企業生命周期;籌資決策

1 引言

企業生命周期理論認為企業同生命有機體一樣,也有其產生、發展、成熟和消亡的過程,通過對企業發展與成長動態軌跡的研究,發現企業在不同的發展階段具有不同的特征,企業在制定籌資策略時必須將所處的發展階段考慮在內,只有將企業的資金需求與生命周期相結合,才能做出正確的籌資決策。

2 現金流量組合法劃分企業生命周期

2.1 樣本和指標選取

選取2015年山東省正常上市的公司為研究樣本,為確保研究結果的有效性,將金融公司以及本期內財務數據不完整的公司排除在外,最后得到196家有效公司樣本。根據Dickinson現金流組合法,選取代表企業獲現能力、投資機會和經營風險的經營凈現金流量、投資凈現金流量和籌資凈現金流量為指標,以不同現金流量組合將企業生命周期劃分為初創期、成長期、成熟期和衰退期4個階段。樣本數據來自于銳思數據庫。

2.2 描述性統計結果分析

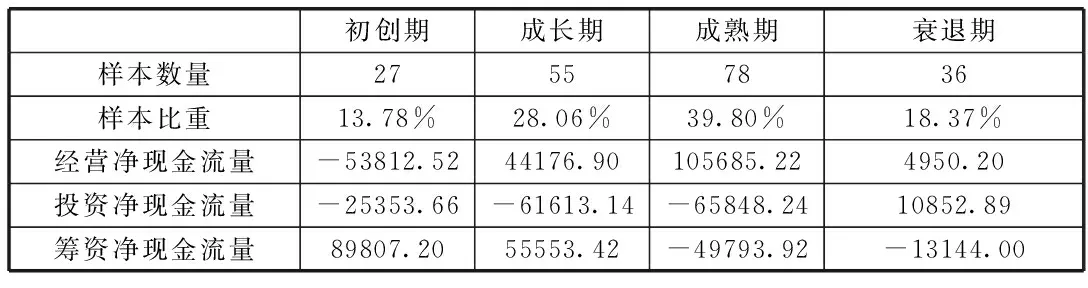

表1 企業生命周期階段劃分描述性統計結果

如表1所示,2015年山東省上市公司大部分處于企業生命周期的成長和成熟階段,這反映了山東省上市公司所處企業生命周期階段的實際情況,整體上也符合我國股票市場的發展狀況。

(1)初創期企業產品認可度低,生產規模小,市場占有率低,經營凈現金流量為負;且企業創立之初,不僅需要大量的現金投資固定資產和無形資產等長期資產建設,還需要一部分投資于原材料、存貨等流動資產,使得投資凈現金流量也為負;此時企業面臨巨大的資金需求,自有資金無法滿足,大部分要靠對外籌資,因此籌資凈現金流量為正值。

(2)成長期企業產品知名度提高,生產規模和市場份額迅速擴大,規模經濟效益明顯,企業盈利能力提高,經營凈現金流量開始變為正值;為適應此階段企業的高速成長,需要擴大生產,開展營銷,加大投資力度,投資凈現金流量仍為負;雖然企業此時已經開始盈利,但由于迅速擴張需要大量的資金,經營活動產生的現金流入不足以補充投資活動的需求,企業仍需對外籌集資金,籌資現金流凈額還是正值,但已有所下降。

(3)成熟期企業市場占有率趨于穩定,產品銷售和生產平滑增長并達到巔峰,經營活動產生大量穩定的現金流入;這一時期的企業除了需要維持正常投資活動以保持穩定的市場份額,還需要為取得可持續發展而進行戰略轉型,投資開發新業務,因此投資現金流凈額仍為負值;此時,企業經營活動產生的現金流入不僅能夠滿足投資活動的資金需求,還會有大量的資金盈余,企業開始償還債務,并向股東分派股利,籌資凈現金流量開始轉為負值。

(4)衰退企業產品面臨淘汰,市場萎縮、銷量下降、盈利降低,經營活動產生的凈現金流量急劇下降,甚至可能會出現負值;企業投資活動基本暫停,進入投資的回收期,投資現金流凈額出現正值;而且企業也不再需要大量的資金,籌資凈現金流量仍為負值。

3 基于企業生命周期的籌資決策

3.1 初創期的籌資決策

初創期企業最大的特征就是無信用狀況記錄,且經營風險高,未來發展具有極大的不確定性,所以很難獲得金融機構的貸款,即使能夠取得借款,資金成本也會非常高,會給企業發展帶來巨大壓力和潛在財務風險。

3.2 成長期的籌資決策

成長期企業規模迅速擴張,資金需求巨大,初創期的內部籌資方式難以滿足全部資金需求,并且伴隨著企業盈利能力增強,社會信用度提高,具備了外部籌資的條件。因此,企業不僅可以通過貸款和債券進行籌資,充分利用債務性籌資的財務杠桿效應,還可以考慮權益性籌資,降低財務風險,增強企業實力。

3.3 成熟期的籌資決策

成熟期企業經營和財務狀況穩定,信用良好,籌資環境較為寬松,方式選擇相對自由。這一時期企業在進行籌資決策時,一方面,要做好籌資方式的組合,對內部籌資與外部籌資、債務性籌資與權益性籌資進行合理的調整和安排,優化資本結構,降低資本成本;另一方面,通過金融工具創新,增強金融資產的流動性,降低企業財務風險。

3.4 衰退期的籌資決策

衰退期企業在原領域失去核心競爭力,要么采取防御收縮型戰略安全退出市場,要么采取積極進攻型戰略開發新領域。衰退期的企業要想獲得重生,首先可以充分發揮前期積累的自有資金的價值,降低資金成本和風險;其次可以考慮債轉股和應收賬款籌資,盤活企業資產,化解財務風險;還可以通過兼并、收購籌集資金,進入新的投資領域,使企業重獲生機。

4 總結

本文依據不同的現金流量組合對企業生命周期進行階段劃分,并結合企業自身的發展狀況,分析其生命周期不同階段應采取的籌資決策,以實現低成本、低風險、高效益籌資,確保企業健康可持續發展。

[1] 初宇平,高山.企業生命周期各階段界定的方法研究[J].中外企業家,2012,(05).

[2] 陳少華,企業生命周期劃分及度量方法評析[J].財會月刊,2012,(27).

[3] 劉玥,楊亞萍.企業生命周期各階段籌資方式的抉擇[J].會計之友,2011,(29).

趙中梅(1992-),女,漢族,山東棗莊人,山東理工大學,碩士研究生,研究方向:財務管理與資本運營。

F275

A

1671-1602(2016)24-0145-01

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26