銀企關系對中小高科技企業融資的影響

——基于我國創業板上市公司的實證分析

2016-02-07 08:15:19劉星宇

財務與金融 2016年1期

劉 圻 劉星宇 劉 斌

銀企關系對中小高科技企業融資的影響

——基于我國創業板上市公司的實證分析

劉 圻 劉星宇 劉 斌

中小高科技企業的作用日益凸顯,其在促進經濟創新方面起到不可替代的重要作用。在經濟下行的大環境下,解決其籌資需要成為大難題。現有研究表明銀企關系可以降低企業融資成本,增加企業融資總額。但現有銀企關系的研究更多偏向于普通的中小企業,忽視了對這類具有明顯高風險、高投入特征中小高科技企業的研究。本文以中小高科技企業與銀企關系為研究對象,試圖揭示銀企關系對中小高科技企業銀行貸款總額的影響。首先從理論上梳理了關于融資的理論如融資約束理論、信貸配給理論,同時也對銀企關系按邏輯關系及發展歷史作了闡述。繼而剖析了中小高科技企業特點與籌資窘境,提出銀企關系有助于其獲得銀行貸款的猜想。本文用銀企關系長度、關系銀行數量、企業董事會成員是否具有銀行從業背景來度量銀企關系,利用2009-2013年創業板數據,進行多元線性回歸分析,證實銀企關系中關系銀行數量,高管具有銀行背景能夠顯著增加中小高科技企業銀行貸款總額,銀企關系時長與中小高科技企業銀行貸款總額無顯著性正相關。最后,本文提出對中小高科技企業的發展建議,如適當建立與多家銀行的業務關系、與銀行保持長期穩定的業務合作關聯、多加引入具有銀行背景的人才、中小高科技企業提高自身競爭力。本文的創新體現在以下兩個方面:第一,創新是社會的驅動機,中小高科技企業在未來社會發展中占據重要地位,其融資難問題亟待解決。本文選擇前人沒有關注過的中小高科技企業作為切入點,專注研究銀企關系對于中小高科技企業的融資規模的影響,雖小而精。第二,中小高科技企業性質獨特,與其他普通中小企業有所區別,前人的研究應用于它們身上是否適用,能否得到相同的結論?以現有結論為起點進行猜想,并通過實證分析來證實猜想:中小高科技企業的信息不對稱是否會影響到貸款總額呢?這也是本文第二大創新之處。這也是前人沒有研究過的問題,本文將通過實證分析來對此進行探討。

中小高科技企業 銀企關系 銀行貸款

一、緒 論

(一)研究背景

資金對于企業的重要程度不言而喻,在企業的任何重要環節都需要資金來支持。判斷一家企業的好壞不應單純觀察利潤,如果利潤豐厚但是現金流很少甚至枯竭,如果再不注入資金,企業面臨倒閉的危險。融資對于現金流缺乏的企業倍加重要。

高科技企業是指利用高新技術生產高新技術產品、提供高新技術勞務的企業。其具有知識密集的特點,如科學技術含量高、科學技術人才在企業占的比重大,儀器設備先進。如電子計算機行業、材料開發。黨對高科技企業給予了戰略上的高度重視,十八大指出:要加大力度著重發展關于能源資源、新材料、信息技術、農學科學、健康科學、生態環境、空間和海洋、國家安全、公共安全等科學技術。二十一世紀以來,中小高科技企業快速發展,它們推動了中國的科學技術創新,促進了科學研究成果轉化為可大批量生產的商品,促進了國民經濟發展。

高科技企業具備高投入、高風險、高回報的顯著特點,同時高科技企業吸收了一大批高學歷的專業技術人材,具有科研所需的精密貴重設備,形成智力、知識、資本、創新密集的特點。

(二)研究目的及意義

中小高科技企業在逐步壯大的過程中會遇到種種困難,比如科研人才缺乏、產品研發失敗、資金不能及時到位等,然而這些困難中最為核心的問題還是資金問題。如果資金問題能夠解決,其他困難便會迎刃而解。但如果資金問題不解決,中小高科技企業便無法存續與壯大,由此,資金不足很大程度上限制了我國中小高科技企業的壯大與進步。

我國高科技產業目前僅僅處于初級階段,市場需求量在逐步擴大,在未來需求也將保持增長。但針對高科技企業定制化的融資平臺的建立還未完善,除了創業板等成熟的融資渠道,風險投資等創新性的融資機制和渠道以及專業的融資機構還未發展起來。這些都造成了我國高科技企業的融資困難。

中小企業的資金來源范圍狹窄,大多數來自股東投資入股以及后來追加投資、利用企業的留存收益,或者向銀行申請貸款。中小高科技企業生產研發方面的優勢在向銀行借貸或其他途徑籌資時可能會變成劣勢,其籌資會比一般企業更加困難。首先,高科技行業進入門檻高,這不僅是因為高科技企業所需要的技術、人才門檻高,更由于這種技術與人才的稀缺性及專用性造成的企業與投資者之間的信息不對稱。其次,高科技企業存在高風險,產品面臨研發失敗、市場開拓失敗的可能性,盈利水平也具有高度不穩定性,融資更加困難。再而,研究與開發是形成中小高科技企業競爭力的關鍵因素,研發需要資金,政府對于中小高科技企業的扶持政策力度太小,資本市場也不夠完善也會導致融資困難。

企業向銀行的貸款根據性質特征不同可分為四類,如財務報表型貸款,抵押擔保型貸款,信用評分技術和關系型融資技術。20世紀90年代,開始有學者利用可以獲得的數據研究銀行與企業的關系,并且主要集中在銀企關系對企業價值的影響,也即對關系型融資技術的研究。Hadloc k和James(2002)的研究表明,企業向銀行貸款,事前會對自身進行評估,來預計貸款成本比如合同成本。銀行也會根據對企業的熟悉程度來進行貸款定價,通常如果銀行對企業不熟悉或者企業的財務信息透明度不高,或者企業規模偏小,銀行一般不會向其提供貸款。Berger,Udell(2006)和Angelini,Salvo,Ferri(1998)認為,銀行更愿意將貸款帶給大企業,但是銀行也會偏向于利用信用評分法衡量中小企業財務狀況來決定借貸或者傾向抵押貸款。但如果中小企業與銀行建立了長時間的借貸關系,那么在未來的借貸關系中中小企業會占據有利地位,融資困難會暫時緩解。Harhoff和Krting(1998)利用德國的數據研究,發現中小企業獲得銀行貸款的可能性與銀企關系長度具有正相關關系,抵押物的多少具有負相關關系。建立銀企關系的企業比沒有建立銀企關系的企業獲得的銀行貸款利率要低,數據顯示,低出0.48個百分點。

以上銀企關系的研究主要是基于中小企業,沒有以中小高科技企業單獨作為研究對象。鑒于中小高科技企業在我國的重要地位以及十八大對高科技企業的重視,有必要對其進行研究并提出發展建議。研究高新技術企業的銀企關系以及籌資問題對于改善中小高科技企業借貸難現狀具有重大的指導意義。

(三)本文的創新與不足

如前文所述,在以前的銀企關系研究中,大多數文章的研究對象為中小企業,本文首次研究銀企關系對中小高科技企業的影響,將研究對象細化為中小高科技企業,從面到點,更能仔細分析問題,提出解決建議。另外,第一,創新是社會的驅動機,中小高科技企業在未來社會發展中占據重要地位,其融資難問題亟待解決。所以本文的創新在于,選擇中小高科技企業作為切入點,專注研究銀企關系對于中小高科技企業的融資規模的影響,雖小而精。第二,中小高科技企業性質獨特,與其他普通中小企業有所區別,前人的研究應用于它們身上是否適用,能否得到相同的結論?以現有結論為起點進行猜想,并通過實證分析來證實猜想:中小高科技企業的信息不對稱是否會影響到貸款總額呢?這是本文第二大創新之處。這也是前人沒有研究過的問題,本文將同時對這些問題進行探討。

本文的不足在于,利用簡單多元線性回歸模型進行回歸分析,模型比較簡單。在收集數據方面,本文利用國泰安中國上市公司銀行貸款數據庫,其中用來度量銀企關系的銀企關系長度無法在數據庫和招股說明書以及年報中獲得,本文使用替代變量企業成立時間不具備準確性。如果能夠采用調查問卷的方式獲得數據,則研究更加具有說服力。

二、文獻綜述

(一)融資約束理論

Modigliani和Miller的財務理論認為,在完美資本市場中,企業的內外部資本沒有本質上的區別,作用可相互替代。投資是由需求決定的,比如一個項目的盈利能力是否滿足公司,而不是受資金的來源影響。隨著財務理論的不斷完善,后來的學者認為,完美資本市場的限制條件在真實的資本市場上是難以實現的。信息不對稱使得交易成本大量存在,籌資成本大小按不同的籌資途徑有先后順序,內部籌資如留存收益的成本是最小的,因此融資約束問題廣泛存在。

Akerlof(1970)的研究表明,處于不同行業不同位置的兩方,不僅對對方的了解有限,而且對同一標的對象所擁有的信息也不盡相同,信息量不僅涉及多少問題,也涉及領域問題,簡而言之兩者對于同一標的對象不可能掌握一模一樣的信息。因此在交易中,雙方因為信息量不同而地位不平等。銀行與企業作為兩方,銀行擁有充裕的資本,企業缺少資本,標的物即為資本。當銀行將資本交給企業使用時,要求企業償還本金和一定的利息,雙方確定交易關系。銀行與企業處于不同的行業,雙方并不能完全了解,掌握的信息也大不相同,信息不對稱直接導致融資約束現象。

企業融資約束有很多因素,現有一些文獻指出,企業規模愈小,遇到融資約束問題的可能性就愈大。Schiffer and Weder(2001)利用WorldB usiness Environment Survey的數據將大型企業與中小企業在融資難易程度進行了對比研究,研究發現中小企業會遭受更大的融資壓力,且融資難度要遠大于大企業。Berger,Udell(1998) 和 Galindo,Schiant a relli (2003)指出,在發達國家和發展中國家中,小企業利用企業之外資金開發經營困難,很難籌集到企業之外的各種來源的資金。Becketal.(2005)認為,小企業在發展成為大企業的過程中,面臨很多困難,融資困境一直是小企業需要解決的首要問題,如果無法解決,小企業要不無法成長成大企業,要不需要花上更長的時間。

羅正英等(2010)利用中小企業的數據進行銀企關系的研究,研究對象選擇了上市的中小企業并剔除了其中國有性質的企業,研究發現,規模偏大的中小企業在尋求借貸時更能利用規模優勢。余明桂和潘紅波(2010)的研究表明,企業規模大小與貸款的可獲得性呈正相關關系。新生的企業,經營能力等是在不斷經營過程中提高的,銀行故可通過企業存續的年齡來決定對于企業的信貸。Cabral and Mata (2003)認為,企業存續時間越短,面臨的融資約束更嚴重。

以上文獻綜述表明,信息不對稱導致會企業借貸約束問題,且借貸約束情況在中小企業更為明顯,中小企業在向銀行尋求借貸時遇到更大的籌資困難。

(二)信貸配給理論

在企業向銀行借貸的過程中,由于資本的稀缺性和債務人違約風險的存在,銀行對企業的放貸程序嚴密,控制嚴格。如在貸前,銀行會進行項目評估、信用分析等一系列事前控制;放貸時銀行也會監督企業對于貸款的使用情況如是否按照既定的項目使用等事中控制;貸后也有審計,或者對企業進行校正與評價。這一系列的控制程序并非能完全消除信息不對稱帶來的道德風險和逆向選擇。當市場利率上升時,擁有風險較大項目的企業更傾向于高利率向銀行貸款。銀行在審核這種風險較大的項目時,面臨兩個方面的考慮:一是風險大高利率的項目帶來的回報更加豐厚。二是風險過高,項目的違約概率就大,銀行可能無法收回貸款,嚴重的會面臨著破產的風險。當銀行的收益最大化時,收益與成本的邊際值相等。但銀行在貸款時需要對項目進行審核,因此就無法收取不同的利率價格。于是銀行會采用非價格機制來減少和控制破產風險。因此,企業在均衡利率水平下的借款意愿難以被滿足,形成“信貸配給”。

Diamond(1989),Petersen a nd Rajan(1993)構造了銀企關系的模型。模型分為兩個階段,第一階段,銀行不確定借款人是否會違約,于是出于自身利益的考慮會確定較高的貸款利率;第二階段,之前與企業有過業務,銀行會對企業類型(是否為好的借款人)有一定了解,在這個階段,銀行會逐步降低貸款利率,企業資金的可獲得性便增強。

Gande etal.(1997)認為,銀行與中小企業之間的融資關系,企業上市之前,企業主要的融資途徑是銀行貸款,因此這種融資關系會給企業帶來好處,如更易獲得貸款以及緩解資金困境。但是如果中小企業與多家銀行建立關系,則會給銀行帶來壟斷租金。

在信貸配給的背景下銀行與企業之間建立起一定的關聯,這樣能夠減少信息不對稱,幫助銀行深入了解企業,企業獲得銀行借貸的難度降低。20世紀90年代中期,大量的實證數據使研究人員可以深入研究銀企關系的價值。Hadloc k和James(2002)的實證研究證明,銀行與中小企業關系強度與信貸額度正相關,與貸款利率負相關,同時信貸條款更加優惠,如對抵押品的要求降低等。也即銀企關系可以加大信貸額度,降低信貸成本。Bergeretal.(2006)認為長期化的交易以及目標化的銀企關系能夠有效改善中小企業的融資現狀。Harhoff和Krting(1998)利用德國的數據研究,發現中小企業獲得銀行貸款的可能性與銀企關系長度具有正相關關系,抵押物的多少具有負相關關系。建立銀企關系的企業比沒有建立銀企關系的企業獲得的銀行貸款利率要低,數據顯示,低出0.48個百分點。

上述文獻表明,銀企關系能夠緩解中小企業的融資困境,加大信貸額度,降低信貸成本。

(三)銀企關系

以往學者對銀企關系有著不同的理解,Freixas a nd Rochet(2008)認為,銀行與企業的關系是一個銀行的客戶管理系統,以客戶關系管理為中心,對企業來說,銀企關系是一種投資機制。銀行也可通過該機制為同一客戶提供高效率的服務。

銀企關系有助于銀行和企業同時獲得關于對方大量的“軟信息”,減輕信息不對稱,根據企業的財務經營狀況,適當降低企業的貸款抵押和質押要求,并且增加企業貸款總額。Diamond(1989),Petersen and Rajan(1993),Boot and Thakor(1994)提出了“關系效應”假說,在企業向銀行申請貸款的過程中,也是彼此深入了解對方各種信息的經過。如果銀行與企業建立了較長的業務關系,那么銀行會掌握更多的關于企業的軟信息,降低企業搜集信息成本與監督成本,因此會降低利率及對抵押品的要求。Petersen和Rajan(1993)認為,商業信用如應付賬款與銀行借貸都是企業重視的籌資方式,通過研究企業對商業信用的依賴來推測銀企關系對于籌資的影響,研究指出,銀企關系可以減少企業對應付賬款無息負債的依賴,更容易獲得銀行貸款。日本的數據也證明了銀企關系對于企業的好處。

在國內銀企關系研究方面,郭田勇和李賢文(2006)發現銀企合作時間的增長提高了大型企業的信貸可得性。張杰(2007)等認為,關系型貸款技術在我國并未發現較高的使用效率,銀企關系的長度并未被企業和銀行重視。李琳和粟勤(2011)以“銀企關系持續時間”、“銀企距離”、“企業在銀行已有的業務數量”和“企業主或高層管理人員是否是銀行的客戶”四個變量作為銀企關系的代理變量,證實了銀企關系在提高中小企業銀行貸款可獲得性方面的作用。

三、制度分析與研究假說

(一)我國中小高科技企業融資難

在國際經濟放緩的大環境下,國內經濟不可避免地收到牽連,越來越多的中小企業陷入困境。溫州的多個中小企業主出現“跑路”的現象,中小企業大量倒閉,對外貿易量一路下跌。人們更多的將視線集中在沿海的中西企業,殊不知中小高科技企業一樣面臨著經濟的寒冬。我國中小高科技企業現狀堪憂。在經濟下行的大環境下,中小高科技企業籌資困難。沒有穩定的籌資渠道導致企業資金不足,科研開發作為高科技企業最重要的業務在資金不足的情況下被迫減速,科研投入減少,同時科研項目被削減,前期研發成功的成果也沒辦法投產并銷售,由此帶來惡性循環。根據國家統計局的數據,2013年我國專利技術申請授權數為131300項,而科研成果登記數僅為52477項,專利技術的實施率低,將科研成果轉化為商品的比例更低,在投入大量的財力物力后卻造成科研成果的浪費。

在過去的很長一段時間,我國實行計劃經濟和資金配給制,不允許民間融資和商業信用,由此造就在金融機構發展不均衡,金融資源分配不均勻。到目前為止,大多數企業通過銀行獲得資金。高科技中小企業,不僅具有與中小企業同樣的融資難問題,并且由于其自身特點,相比較普通中小企業融資難的問題更加突出。

在中小高科技企業向銀行借貸這一途徑中,其一直面對著貸款難的困擾。世界銀行國際金融公司(IFC)在我國進行的調查表明了我國中小企業的現狀,也即籌資難現狀。其調查顯示,41%的中小企業認為,融資困難是影響其發展的主要因素,大、中、小企業的貸款申請未通過率分別為12%,22.13%,23%。

究其原因,有以下幾點:第一,中小高科技企業與普通中小企業一樣,處于剛起步的階段。無論是在市場占有率、產品知名度方面均處于劣勢地位,同時技術也不成熟,對高資歷的技術人員沒有吸引力。在管理上更多的利用家族式管理,達不到引入專門管理人才的條件,企業經營管理能力差。第二,中小高科技企業生產的產品具備較高的技術含量,產品開發從立項開始,到實際開發,測試,得到樣品,市場調查,籌集資金投入生產的過程漫長,風險也不可估量。然而在產品真正進入市場后,競爭者會快速模仿,產品的更新換代速度快。如果沒有充裕的資金支持產品從研發到投產,則中小高科技企業很可能在如此大的競爭環境中湮沒,最終破產。第三,中小高科技企業的核心資本就是無形的知識資產,銀行在審核貸款時,最為看重的是企業能否提供抵押和質押物,中小高科技企業的核心資本無形的知識資本是沒有辦法滿足銀行的要求的,不僅僅是因為銀行沒有專業技術對此進行識別,更重要的是隨著時間的發展,無形資產的貶值不能很好計量。因此中小企業的種種特征與銀行的經營要求相悖。第四,高新技術企業的科技項目大多會涉及專業知識,而銀行在審核項目時,不理解項目中涉及的專業知識很常見,造成信息不對稱,因而在貸款審批上會更加嚴格。

(二)研究假說

中小高科技企業面臨融資困境,而銀行借貸作為其最主要的融資方式值得研究。基于中小高科技企業的種種特點導致的難以獲得銀行借款,本文猜測銀企關系有助于增加中小高科技企業貸款總額。

第一,銀企關系有助于緩解中小高新技術與銀行之間的信息不對稱。中小高科技企業具有高風險,高投入,高成長,高回報特征:在研發初期需要投入大量資金即高投入;在大量資金投入后是否能取得研發成果具有很大的不確定性即高風險;一旦研發成功則能高速成長,迅速獲得回報即高成長;投產后回報豐厚即高回報。在中小高科技企業這些特點下,首先銀行無法用專業知識去判斷企業研究項目的優與劣,進而很難跟進項目的后續研究,很難判斷貸款風險大小。再而,在中小高科技企業的研究中,研究獲得成功或者失敗都是常見案例,如果研究失敗,則銀行很可能面臨貸款無法收回的結果,銀行為了規避風險很可能選擇拒絕貸款。銀企關系有助于銀行獲得企業貸款軟信息,如風險判斷,企業信用等無法在財務報表上體現的信息,降低信息不對稱。另外,建立了銀企關系的銀行會對企業的基本財務、研發、生產更加了解。如果中小高科技企業與銀行建立了長期貸款業務,那么銀行對企業的財務狀況,經營狀況更加了解,對于企業之前的研發成功失敗率擁有清晰的數據,那么進行貸款審批時,會根據企業的資產負債狀況,是否能承受擔保作評估,對企業更加了解后,銀行不會因無法預估風險而舍棄好的貸款項目,從而作出審批銀行貸款的可能性更大,同時銀行也會利用與中小高科技企業的私人關系獲得相關的信息。

第二,銀企關系幫助銀行以更低的成本審核貸款,降低借貸的審核成本,從銀行的角度講,更愿意發放貸款。若中小高科技企業與銀行建立了長期借貸或者其他關聯業務業務,銀行由于已經了解了企業的基本情況,在審批貸款時會節省財力物力,因此會降低銀行發放貸款的成本,銀行更愿意貸款給中小高科技企業,因此會增加銀行對中小高科技企業的貸款總額。

基于上述,本文提出下面三個假設:

H1:銀企關系中關系銀行數量有助于增加中小高科技企業貸款總額。

H2:銀企關系長度有助于增加中小高科技企業貸款總額。

H3:銀企關系中高管具有銀行背景有助于增加中小高科技企業貸款總額。

四、實證研究設計

(一)樣本數據獲取來源

本文的樣本來源于2009-2013年深圳交易所創業板中中小高科技企業的貸款數據。其中,本文剔除了無法獲取財務信息以及財務信息披露不全的中小高科技企業,共獲得230個研究樣本。本文用銀企關系長度、關系銀行數量、企業董事會成員是否具有銀行從業背景來衡量銀企關系。其中,關系銀行數量通過國泰安數據庫中的中國上市公司銀行貸款數據庫下載數據,手工整理得到每家中小高科技企業發生業務的銀行數。企業董事會成員是否具有銀行從業背景,此影響因素的數據是通過國泰安中國上市公司治理結構研究數據庫下載高管簡歷,手工整理出企業高管是否具有銀行背景的數據。銀企關系長度即銀企

業務持續時長,此數據無法在招股說明書、年報等公開信息上獲取。Peterson和Rajan(1994)利用公司成立年限來度量銀企關系長度。同樣地,本文利用公司成立年限來度量銀企關系長度。后文會提到這種做法的缺點。公司成立年限利用國泰安數據庫中國上市公司首次公開發行(A股)數據庫,下載公司基本信息中的企業成立時間,利用Excel表格中的YEARPFRAC函數計算企業成立年限。其他控制變量都是通過國泰安中國上市公司財務報表數據庫和中國上市公司財務指標分析數據庫獲得。本文利用Stata和Excel軟件對數據進行處理,通過多元線性回歸模型對研究假設進行檢驗。

(二)模型設計和變量定義

1、模型設計

研究假設為:

H1:銀企關系中關系銀行數量有助于增加中小高科技企業貸款總額。

H2:銀企關系長度有助于增加中小高科技企業貸款總額。

H3:銀企關系中高管具有銀行背景有助于增加中小高科技企業貸款總額。

本文利用多元線性回歸方程對假設進行研究,通過最小二乘法(OL S)對參數進行估計,利用t檢驗對參數進行驗證。模型設定如下:

Loana mount=β0+β1ln Bank number+β2ln Length+β3Back+β4A L R+β5R O A+ε

Loana mount表示貸款率,衡量銀行貸款總額,通過企業總貸款額度/企業總資產來表示,Ba n k Number指與企業建立業務往來的銀行數目,取對數能夠縮小測定變量值的尺度,與其他變量的數量級保持一致。L en g th表示企業與銀行建立業務關系的時間長度,同樣地,取對數能夠縮小測定變量值的尺度,與其他變量的數量級保持一致。Back表示企業董事會成員是否具有銀行從業背景,Ba c k用虛擬變量來衡量,設定企業董事會成員具有銀行從業背景為1,否則為0。ALR、ROA分別表示資產負債率、總資產凈利率。ε表示隨機干擾項,表示對貸款率有影響,但是沒有被納入研究范圍內的影響因素。

2、被解釋變量

中小高科技企業銀行貸款總額用貸款率表示,即貸款額度/總資產,用Loana mount代表。因為不同規模大小的企業對于銀行貸款的需求不同,資產規模大的公司,為了擴大現有產業規模,需要的貸款總額大于資產規模較小的公司。為了避免總資產規模帶來的誤差影響,本文用貸款額度/總資產即貸款率(Loana mount)來替代銀行貸款總額。

3、解釋變量

本文研究銀企關系對中小高科技企業銀行貸款總額的影響,銀企關系通過三個因素來度量:銀企關系長度、關系銀行數量、企業董事會成員是否具有銀行從業背景。現有文獻中有三種方法度量銀企關系,Petersen and Rajan(1994)認為企業接受銀行提供的融資服務數量、銀行與企業往來的時間長度、企業的成立時間(1995)。何韌,王維誠(2009)提出用銀企關系長度、銀企關系規模、銀企關系深度這三個因素來度量銀企關系。上述兩種方法本文都進行了借用。銀企關系長度用企業的成立時間來度量,關系銀行數量用企業與其發生業務往來銀行的數量,銀企關系深度用企業董事會成員是否具有銀行從業背景來衡量。因此解釋變量為銀企關系長度(Length)、關系銀行數量(Bank Number)、企業董事會成員是否具有銀行從業背景(Back)。

4、控制變量

除上述銀企關系影響企業貸款總額外,企業的償債能力、盈利能力也會對此有一定影響。本文挑選了資產負債率(asset-lia bilityratio)作為企業償債能力的代表,總資產凈利率(roa)作為盈利能力的代表,作為控制變量,排除其他因素的影響。表1列示了變量的定義。

表1 變量定義

(三)變量的描述性統計和相關性分析

1、變量的描述性統計

除去創業板中財務數據不全以及未獲得銀行授信在國泰安數據庫中無法獲取數據的企業,共獲得230家中小高科技企業作為研究樣本。如表2,貸款率的最小值為0,最大值為1.493。最小為0是由于貸款額度相對與總資產較小或者企業在2009-2013年并未有貸款申請情況。貸款率最大值超過是因為,企業貸款總額用國泰安數據庫中銀行貸款申請額度來衡量,銀行貸款額度可能大于總資產,存在企業未完全使用貸款額度以致貸款率大于1的情況。關系銀行數最多為16家,最少為1家,平均3.55家。銀企關系長度即企業與銀行建立業務關系的年限,用企業成立的時間來替代,其中最長為26.08年,最短為3.8年,平均年限為11.35。高管企業背景,企業高管具有銀行任職背景的企業數為105家,企業高管不具有銀行任職背景的企業數共125家。

以上數據中,時點數如總資產凈利率、資產負債率為2013-12-31資產負債表日數據。其他數據為2009-2013年時段統計數據。表2是各變量的描述性統計。

表2 各變量的描述性統計

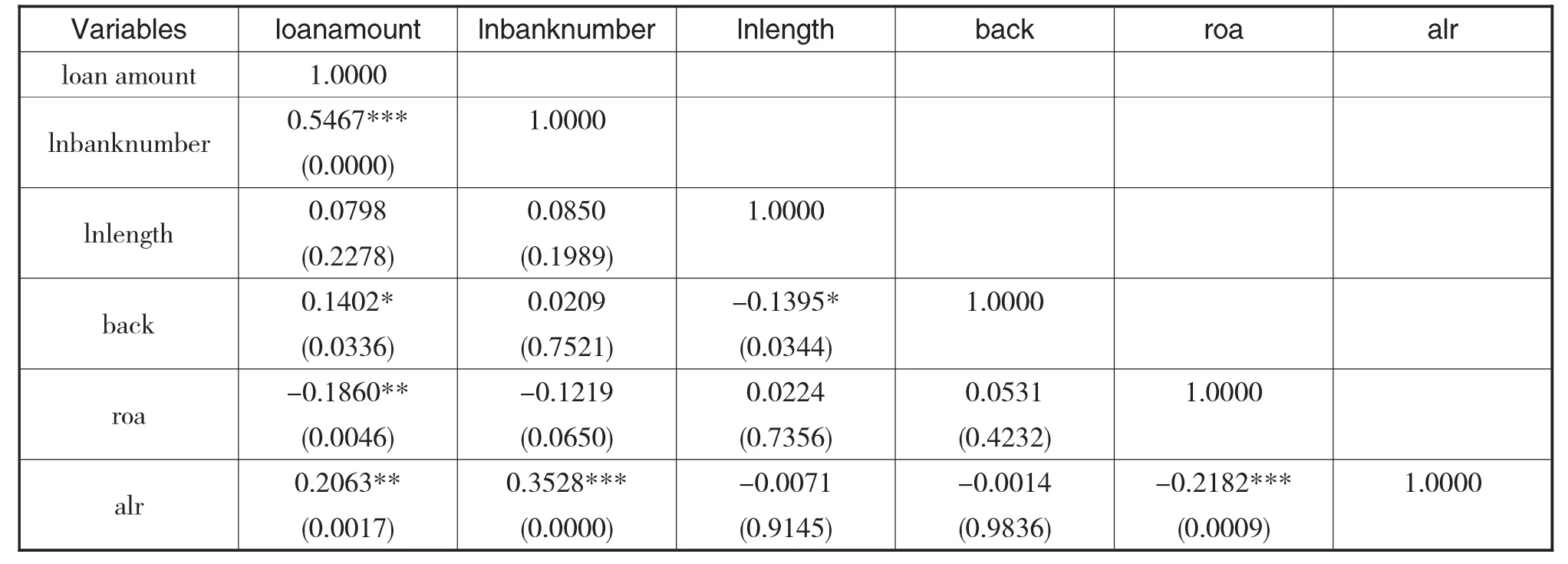

2、變量的相關性分析

使用st a t a中pwcorr命令計算兩個變量間的相關系數矩陣,得到各相關系數如表3所示。各解釋變量之間的相關性非常低,較高的相關系數為0.3左右。雖然一些解釋變量具有線性關系,但大部分變量不具有嚴重共線性,不影響模型的設定,故保留在模型當中。表3是變量的相關性檢驗結果。

表3 變量的相關性檢驗

(四)回歸分析

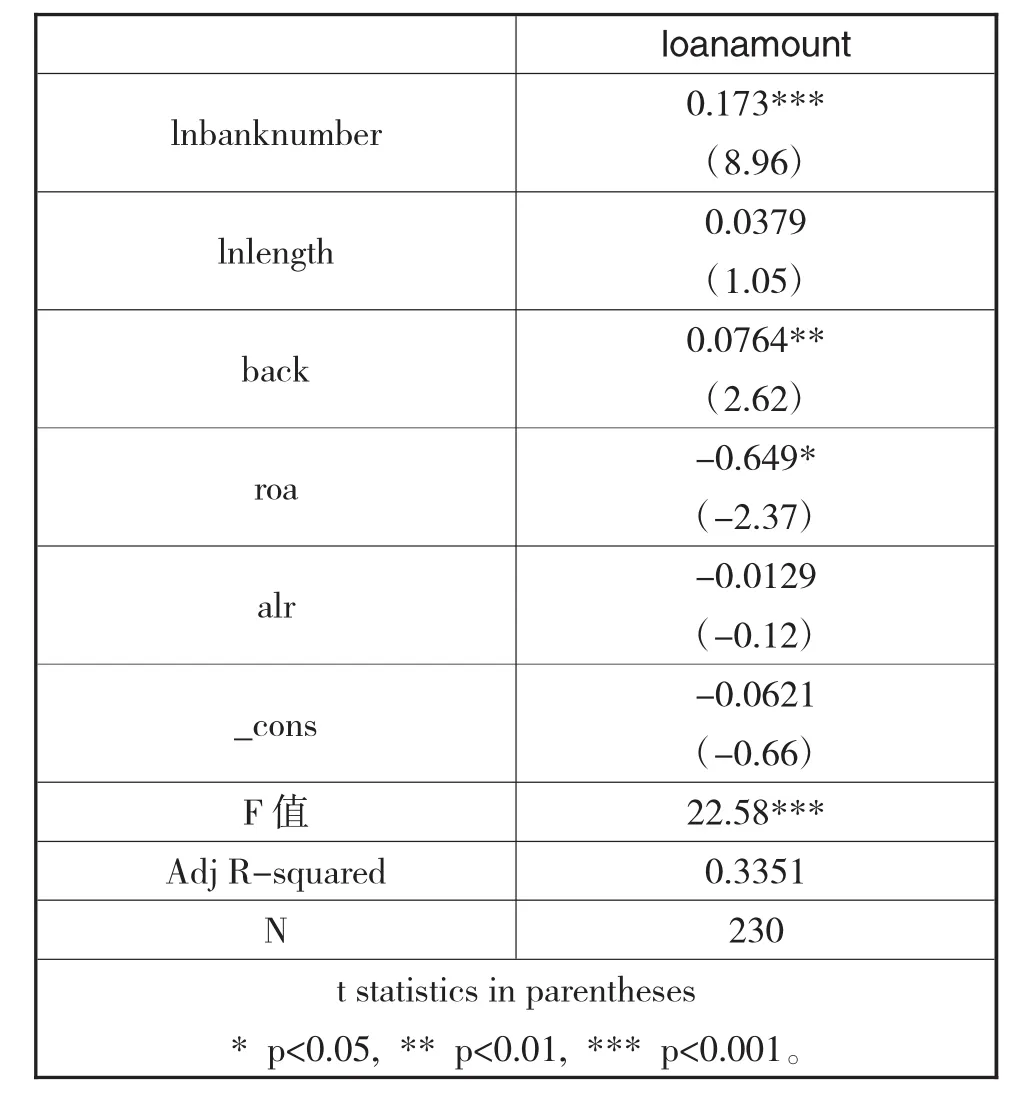

對取得的230個樣本進行多元線性回歸,得到如表4的檢驗結果。

回歸方程式表示結果為:

Loanamount =-0.062 +0.173lnBanknumber +0.038lnLength+0.076Back-0.013ALR-0.649ROA+ε

整體上看,經調整后的R2為0.3351,說明因變量的變動33.51%由自變量解釋,雖然模型是多元線性回歸模型,變量設計較簡單,但對被解釋變量的解釋程度大。同時,F(6,223)為22.58,P rob>F為0.0000,說明模型的擬合度很好。下面將討論三個研究假設。

1、關系銀行數對中小高科技企業貸款總額的影響

根據模型的實證結果,關系銀行數對中小高科技企業貸款總額有顯著影響。關系銀行數通過了置信區間為95%的t檢驗,p值在顯著性為0.05的水平下顯著,說明關系銀行數對中小高科技企業貸款總額有顯著影響,證實了本文的猜想。首先,中小高科技企業與多家銀行建立業務關系,銀行數量越多,中小高科技企業尋求貸款的對象范圍越廣,從而能夠提高貸款總額。其次,如果中小高科技企業如果只與一家銀行建立業務關系,那么銀行對于是否放貸的自主性越強,企業處于弱勢地位。當此銀行受到流動性的沖擊時,對于中小高科技企業的貸款會削減,造成企業貸款的減少。當引入多家銀行時,會形成競爭的局面,減少銀行尋求壟斷租金的可能。最后,也是很重要的一點,即引入多家銀行可以分散貸款風險,減少私人信息披露成本。中小高科技企業具有風險高的特征,建立多家銀行業務關系,降低向每家銀行的貸款額,可以分散貸款風險,增加貸款的可獲得性。或者從有一定討價能力的關系銀行借大部分的貸款,從其他銀行借入小比例的貸款,也可增加貸款的總額。私人信息可以通過復制的途徑傳遞給銀行,降低私人信息披露成本。

表4 相關性檢驗

2、銀企關系長度對中小高科技企業貸款總額的影響

根據模型的實證結果,銀企關系長度對中小高科技企業貸款總額的影響并不顯著,變量未通過置信區間為95%的t檢驗,p值為0.294。在研究假設中,本文認為建立了銀企關系的銀行會對企業的基本財務狀況、研發狀況、生產狀況更加了解。同時,建立長時間的銀企關系有助于銀行獲得中小高科技企業的軟信息,這些軟信息大多為私人信息,難以量化、難以取得、難以驗證、難以傳遞,需要長期的積累,比如企業信譽、高管等決策者個人品質、能力。銀企關系長度沒能夠通過顯著性檢驗的原因可能是,銀企關系長度很難獲得數據,本文利用企業成立時間來代替中小科技企業與銀行建立業務關系的時長,這種替代本身不具有準確性。銀企關系的長度有時并不能代表銀企之間關系密切或具有緊密的業務合作,銀行借貸時有可能并不會考慮這一因素。此外本文的樣本數為230個,樣本量太小也可能是銀企關系長度沒能通過顯著性檢驗的原因。雖然銀企關系長度此解釋變量沒能通過顯著性檢驗,但是其系數為正,在邏輯上正確,模型不存在重大問題。

3、企業高管背景對中小高科技企業貸款總額的影響

根據模型的實證結果,企業高管背景對中小高科技企業貸款總額的影響顯著。中小高科技企業高管背景通過了置信區間為95%的t檢驗,p值為0.009,小于0.05,證實了本文猜想。中小高科技企業的高管如果具有了銀行從業背景,那么高管不僅具備中小高科技企業獨有的專利,研發等知識能力,也具有金融方面的知識和技能,在科學技術與融資知識方面具備更多資源優勢,可以和銀行工作人員具有更緊密的業務合作聯系。此外,高管具有銀行工作背景,在業務上可能有隱性關系,對金融流程也更加熟悉,減少信息不對稱,獲得更多貸款。銀行也更容易掌握企業的私有信息。

五、結 論

(一)研究發現

本文通過實證分析,發現銀企關系中關系銀行數量、企業高管擁有銀行背景與中小高科技企業銀行貸款總額具有正相關關系,與假設一致。關系銀行數量越多,中小高科技企業獲得的銀行貸款總額越多。高管擁有銀行背景的中小高科技企業比高管沒有銀行背景的中小高科技企業獲得更多的銀行貸款。銀企關系長度與中小高科技企業銀行貸款總額不具有正相關關系。主要是因為在實證分析時,銀企關系數據獲取有難度,利用企業成立時間來代替銀行與企業建立業務關系長短不具備準確性,故而得出銀企關系長度與中小高科技企業銀行貸款總額不具有正相關關系的結論。

(二)對策建議

1、中小高科技企業可以適當建立與多家銀行的業務關系

當中小高科技企業與至少兩家銀行建立業務關系時,其在尋求借貸過程中中就存在兩種選擇,不至于在面對一家銀行借貸的高定價時無力議價。同理,如果中小高科技企業與多家銀行發展業務關系,那么中小高科技企業的議價能力會更強,將減少銀行的壟斷租金。還有一點好處即中小高科技企業將貸款分散到各個關系銀行可以分散風險。例如,向聯系緊密的銀行進行大部分貸款,小部分貸款分散到其他關系不那么緊密的銀行。這樣做,于中小高科技企業來說,向主銀行申請的貸款總額不至于過大,也不至于風險過大而遭到銀行拒絕。

2、中小高科技企業應與銀行保持長期穩定的業務合作關聯

實證分析中并未得到兩者呈正相關結果,由于變量數據替代原因,使得計量結果不那么準確。但其系數為正,說明結果與假設一致。銀企關系長度能對中小高科技企業銀行貸款起到一定的促進作用。銀企關系越長,銀行對中小高科技企業的財務報表信息等硬信息更加了解,收集了企業信譽、高管能力品質等更多軟信息,一方面會降低信息不對稱,另一方面降低銀行的貸款成本,使企業更易獲得銀行貸款。

3、中小高科技企業應多加引入具有銀行背景的人才

高管如果具有銀行工作背景,那么高管更加熟悉信貸規則與流程,專業金融知識更加豐富,能給予企業向銀行融資的指導,幫助中小高科技企業獲得銀行貸款。

4、中小高科技企業提高自身競爭力

中小高科技企業應注重增強企業能力,以自身科研能力、獲利能力等硬條件獲得銀行貸款,提高自身競爭力。在與銀行的日常業務中,也應適當建立信息交流,主動向銀行提高企業軟信息,幫助銀行降低貸款審核等成本,以此提高銀行對本企業的貸款額度。

[1]李琳,粟勤.銀行規模優勢,關系建構與中小企業貸款的可獲得性.改革.2011(3)114-120

[2]汪小勤,楊濤.關系型貸款與中小企業融資.武漢金融. 2004(8)47-48

[3]張杰,經朝明,劉東.商業信貸.關系型借貸與小企業信貸約束:來自江蘇的證據.世界經濟.2007.30(3)75-85

[4]楊楠.關系型融資對中小高新技術企業成長能力的影響.管理工程學報.2014(1)10-15

[5]羅黨論,唐清泉.政府控制.銀企關系與企業擔保行為研究——來自中國上市公司的經驗證據.金融研究. 2007(03A)151-161

[6]周繼先.信息共享.銀企關系與融資成本——基于中國上市公司貸款數據的經驗研究.宏觀經濟研究.2012 (11)83-93

[7]顏白鷺,阮繼龍.銀企關系與中小企業貸款成本——基于對長三角地區中小企業的調研.武漢金融.2011(4)53-57

[8]李延喜,杜瑞,高銳等.上市公司投資支出與融資約束敏感性研究.管理科學.2007.20(1)82-88

[9]周好文,李輝.中小企業的關系型融資:實證研究及理論釋義.南開管理評論.2005.8(1)69-74

[10]郭田勇,李賢文.關系型借貸與中小企業融資的實證分析.金融論壇.2006.11(4)49-53

[11]楊睿.企業融資約束理論研究綜述.市場周刊.2008 (6)108-109

[12]何韌.銀企關系與銀行貸款定價的實證研究.財經論叢. 2010(1)57-63

[13]翟勝寶,易旱琴,鄭潔等.銀企關系與企業投資效率——基于我國民營上市公司的經驗證據.會計研究.2014. 04-10

[14]紀曉君.關系型貸款與中小企業信貸可得性關系實證研究.暨南大學.2011

[15]周方召,周正.中小企業關系型融資的經濟分析:一個簡要的綜述.商業研究.2008(9)83-87

[16]何韌,王維誠.銀企關系與中小企業成長——關系借貸價值的經驗證據.財經研究.2009(10)81-91

[17]于春紅.我國高新技術企業融資體系研究.中國經濟出版社.2009:34-37

[18]程劍鳴,孫曉嶺.中小企業融資.清華大學出版社有限公司.2006:67-69

[19]中囯中小企業融資問題硏究.中國人民大學出版社. 2003:101-102

[20]Hadlock C J,James C M.Do banks provide financial slack?. the Journal of Finance, 2002, 57(3)1383-1419

[21]Berger A N,Udell G F.A more complete conceptual framework for SME finance.Journal of Banking&Finance,2006,30(11)2945-2966

[22]Petersen M A,Rajan R G.The benefits of lending relationships:Evidence from smallbusinessdata.The journal of finance,1994,49(1)3-37

[23]Angelini P,Di Salvo R,Ferri G.Availability and cost of credit for small businesses:customer relationships and credit cooperatives.Journal of Banking&Finance,1998, 22(6)925-954

[24]Harhoff D,K?rting T.Lending relationships in Germany Empirical evidence from survey data.Journal of Banking &Finance,1998,22(10)1317-1353

[25]Gande A,Puri M,Saunders A,et al.Bank underwriting of debt securities:Modern evidence.Review of Financial Studies,1997,10(4)1175-1202

Impact of Bank-Enterprise Relationship to Bank Loans of High-tech SMEs —An Empirical Study Based on ChiNext Stock Market

LIU Qi,LIU Xing-yu,LIU Bin

Accounting School,Zhongnan University of Economics and Law,Wuhan 430073 Wuhan Yangtze Optical Network Communications Ltd,Wuhan 430073

High-tech SMEs developed rapidly in recent years and have outstanding contributions to Chinese economics growth.However,High-tech SMEs have difficulties to seek for loans of bank because of high investment and risk.The existing researches show that bank-enterprise relationship can reduce financing cost and increase the loan amount.However,these researches have paid more attention on ordinary small and medium-sized enterprises,neglecting High-tech SMEs with high risk and investment.In this paper,we conduct a research on High-tech SMEs and bank-enterprise relationship,trying to find the internal logic between them.

High-Tech SMEs,Bank-Enterprise Relationship,Bank Loans

F832

A

劉圻,男,中南財經政法大學會計學院教授,研究方向:商業模式,現金流管理;湖北武漢,430073

劉星宇,女,中南財經政法大學會計學院研究生,研究方向:財務管理理論

劉斌,男,武漢長江光網通信有限責任公司財務總監,研究方向:財務管理實踐

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21