我國債務期限結(jié)構(gòu)的影響因素

2016-02-17 08:47:29張寧

金融經(jīng)濟 2016年24期

張 寧

(西北大學經(jīng)濟管理學院,陜西 西安 710127)

我國債務期限結(jié)構(gòu)的影響因素

張 寧

(西北大學經(jīng)濟管理學院,陜西 西安 710127)

本文以2011年至2013年中國上市的1727家公司,共5180個面板數(shù)據(jù)為對象對影響我國債務期限結(jié)構(gòu)的影響因素進行分析。經(jīng)過實證研究發(fā)現(xiàn),成長機會、公司規(guī)模、自由現(xiàn)金流量、財務杠桿、資產(chǎn)期限、管理層持股比例是能夠影響中國債務期限結(jié)構(gòu)的因素,而盈利能力、實際稅率、股權(quán)集中度、國有股比重對債務期限結(jié)構(gòu)的影響不明顯。

債務期限結(jié)構(gòu);影響因素;因果檢驗

一、引言

隨著中國經(jīng)濟的崛起,企業(yè)間激烈的市場競爭,使得對資源的爭奪也日益嚴重。企業(yè)是否能夠獲得到足夠的資金支持,已經(jīng)成為影響其生存和發(fā)展的重要因素。債權(quán)融資和權(quán)益融資是當今企業(yè)融資的重要渠道,特別是債券融資是企業(yè)獲取資金的重要方式,這樣既不會喪失控制權(quán)又能夠獲得資金。然而,債券融資包含長期債務和短期債務融資兩種方式,當前我國上市公司選擇債務融資的方式時,由于缺乏理論指導,完全憑借管理者的主觀判斷,最終造成公司的債務融資決策不科學,使企業(yè)利益受損,不利于企業(yè)的發(fā)展。

針對債務期限結(jié)構(gòu)的影響因素,國內(nèi)外學者分別從四種理論的角度進行了探討。首先,從代理成本理論的角度,Jensen(1986)的研究發(fā)現(xiàn)公司通過運用短期債務籌資,可以使公司的自由現(xiàn)金流量經(jīng)常性的出現(xiàn)下降,最終使企業(yè)現(xiàn)金流量不定期下降,增加企業(yè)財務風險[1]。其次,從信號傳遞理論出發(fā),Barclay and Smith(1995)的研究發(fā)現(xiàn)運用短期債務的企業(yè)信息不對稱性更嚴重,運用長期債務的企業(yè)信息成本較大[2]。然后,從稅收理論出發(fā),Brick and Ravid(1985)通過研究發(fā)現(xiàn)如果利率隨期限的增加而提高時,就利息費用而言長期債務將大于短期債務[3]。最后,從期限匹配理論出發(fā),Morris(1976)研究發(fā)現(xiàn)企業(yè)如果將債務期限和資產(chǎn)期限進行有效匹配,使得到期債務能夠有足夠的資產(chǎn)償還,將會降低企業(yè)的發(fā)生財務危機的可能性[4]。

對于債務期限結(jié)構(gòu)方面,國內(nèi)學者的研究主要以實證分析為主。肖作平(2007)運用參數(shù)和非參數(shù)檢驗方法研究結(jié)果表明企業(yè)所在的區(qū)域不同,影響其債務期限結(jié)構(gòu)的因素也不同,并且利用區(qū)域因素可以解釋不同地域的公司間債務期限結(jié)構(gòu)3%左右的變異[5]。孫錚等人(2005)研究發(fā)現(xiàn)雖然在某些市場化程度較高的地區(qū),政府大大削弱了對企業(yè)的干預,但由于金融市場不完善,貸款人依舊會遭遇相對較高的對長期債務履約成本[5]。

國內(nèi)外學者還沒有形成統(tǒng)一的債務期限結(jié)構(gòu)的研究結(jié)論。關(guān)于債權(quán)期限理論西方已經(jīng)衍生出了眾多理論,理論體系較為完善,而中國對于債務期限理論研究還不充分,可以將國外相關(guān)理論引入中國,研究中國模式下的債務期限理論。隨著中國經(jīng)濟在全球中的作用日益重要,與國際市場的聯(lián)系日益密切,我國企業(yè)在進行債務期限融資結(jié)構(gòu)決策也應適應全球發(fā)展的需要。因此,需要對影響我國上市公司債務期限結(jié)構(gòu)的因素進行進一步的研究。本文通過結(jié)合國內(nèi)外相關(guān)學者的研究,運用我國上市公司的具體數(shù)據(jù),分析影響我國上市公司債務期限結(jié)構(gòu)的因素問題。

二、理論分析與研究假設

(一)從代理成本理論角度

如果擁有較高的成長機會上市公司的,其在投資方面擁有的選擇權(quán)更多,相反,擁有較低的成長機會上市公司,其選擇權(quán)就會較少。自由現(xiàn)金流量過多會導致管理者和股東在公司政策上產(chǎn)生分歧,管理者就可以有充足的自由現(xiàn)金流量而進行過度投資,從而獲得一些個人利益。而企業(yè)使用短期負債會減少企業(yè)自由現(xiàn)金流量,但也增加了破產(chǎn)可能性,從而提高經(jīng)營者的經(jīng)營激勵。

在我國由于信貸資源的稀缺性,使得債權(quán)人處于強勢地位,為了降低風險,債權(quán)人更傾向于將資源優(yōu)先提供給大企業(yè)。通常財務杠桿高的公司營運風險較大,運用長期債務籌資,其短期內(nèi)償還債務的壓力比較小,企業(yè)的財務風險較小。從代理成本理論角度分析,根據(jù)以上內(nèi)容,本文提出以下假設:

假設1:企業(yè)成長機會越高、自由現(xiàn)金流量越少,其越傾向的使用短期債務融資;企業(yè)規(guī)模越大、財務杠桿水平越高,其越傾向的使用長期期債務融資。

(二)從信號傳遞理論角度

產(chǎn)品銷量好且市場需求穩(wěn)定的企業(yè)就能夠獲得充足的現(xiàn)金流量償還債務,其財務風險也較高,這樣的企業(yè)就會傾向采用短期債務。相反,為了降低財務風險,公司就更可能使用長期債務融資。而且,企業(yè)的盈利能力強向市場傳遞良好的信號,企業(yè)更易獲得短期債務融資。從信號傳遞理論角度分析,根據(jù)以上內(nèi)容,本文提出以下假設:

假設2:公司盈利能力越強,其越傾向于采用短期債務融資。

(三)從稅收理論角度

通過運用長期債務,企業(yè)的所得稅率越高,就能夠獲得越多的稅盾收益,所以實際所得稅率高的企業(yè)更可能選擇期限更長的債務。因此本文認為企業(yè)通過長期債務融資的節(jié)稅效應可以增加企業(yè)的自由現(xiàn)金流量,有利于企業(yè)的發(fā)展。從稅收理論角度分析,根據(jù)以上內(nèi)容,本文提出以下假設:

假設3:企業(yè)的實際所得稅率越高,其越傾向于采用長期債務融資。

(四)從期限匹配理論角度

資產(chǎn)期限與債務期限相匹配就可使得債務的能夠按期償還,這樣不僅減少了債權(quán)人與債務人間的利益沖突,而且也緩和了投資不足的問題并且。所以企業(yè)資產(chǎn)期限與債務期限相匹配,就能夠為降低那些因現(xiàn)金流不足而無法償債的風險,從而可減少債務代理成本,使得企業(yè)降低融資成本和清算風險。從期限匹配理論角度分析,根據(jù)以上內(nèi)容,本文提出以下假設:

假設4:企業(yè)的資產(chǎn)期限越長,其越傾向于采用長期債務融資。

(五)從公司治理角度

對于在公司擁有較集中股權(quán)的股東除了股利,他們還希望能獲得其它的一些投資回報。為了控制代理成本,長期債務融資方式比較受大股東青睞;反之,對于股權(quán)分散的公司,股東對管理的參與度和對管理層的監(jiān)督力較低,而短期債務融資會對管理層的監(jiān)督有一定的替代效應。雖然政府機關(guān)的對國有企業(yè)管理部門擁有一定的行政權(quán)力,但這只是一種行政配置,由于缺乏足夠的經(jīng)濟利益驅(qū)動,最終導致國有股股東的形同虛設,缺乏監(jiān)督的有效性。

兩權(quán)分離會產(chǎn)生代理成本,而增加管理層持股數(shù)量,使管理者的利益與企業(yè)收益相關(guān),有助于減少這種代理成本,從而降低了用負債作對管理者監(jiān)督的作用。管理者持股數(shù)量越多,管理者對風險的厭惡程度就越大,而短期債務風險低于長期債務風險,所以管理者持股數(shù)量越多越傾向于采用短期債務融資。從公司治理理論角度分析,根據(jù)以上內(nèi)容,本文提出以下假設:

假設5:企業(yè)的股權(quán)集中度越高、國有股比重越大,其越傾向于采用長期債務融資;企業(yè)管理層持股數(shù)量越多,其越傾向于采用短期債務融資。

三、研究設計

(一)變量定義及模型

本文的解釋變量是債務期限機構(gòu),對于其的測量采用資產(chǎn)負債表法(即:企業(yè)的債務期限結(jié)構(gòu)采用資產(chǎn)負債表中所有負債的)到期期限來計量。對債務期限結(jié)構(gòu)的度量,本文采用上市公司財務報表中償還期限在一年以上的長期債務與總債務的比例作為衡量指標,并用符號“DM”表示。

本文的其余的解釋變量共有十個,具體的自變量定義如表1:

表1 自變量定義表

根據(jù)上述研究假設和變量定義,本文的實證研究模型如下:

DMit=α0+α1GROWit+α2SIZEit+α3FCFit+α4LEVit+α5ROAit+α6ETRit+α7AMit+α8TOPit+α9MSOit+α10SSPit+εit

(二)變量的篩選

本文選取在上海證券交易所、深圳證券交易所上市的工商業(yè)企業(yè),并剔除其中:(1)在2011年至2013年度期間上市的企業(yè);(2)所需相關(guān)數(shù)據(jù)中包含異常值的企業(yè);(3)金融類上市企業(yè);(4)2011年至2013年度期間年報信息披露不完整、資料不全面的企業(yè)。最終選取了上海證券交易所、深圳證券交易所的1727家樣本公司,以2011年至2013年度的5180個面板數(shù)據(jù)為有效樣本。

四、實證分析

(一)描述性分析

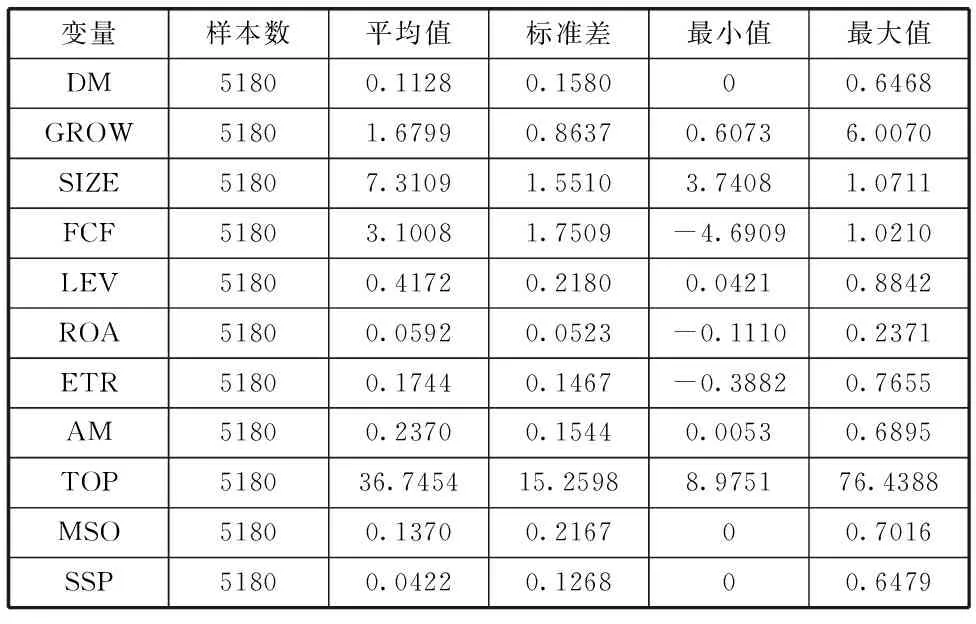

表2 描述性分析

對所選取上市公司樣本2011-2013年相關(guān)數(shù)據(jù)的描述性統(tǒng)計分析如表2 所示,可見長期債務比重很低,平均債務期限結(jié)構(gòu)為 11.28%,目前我國的上市公司的融資方式仍主要是短期債務。

從成長機會可見,平均值是1.68,我國對上市公司的股價普遍被高估。企業(yè)的自由現(xiàn)金流量差異較大,說明企業(yè)其籌資的需求程度不同。我國上市公司的盈利能力一般,平均值為0.059。就企業(yè)稅負而言,平均值為17.4%,我國企業(yè)稅負相對較輕。財務杠桿的總體水平比較低,其均值為 41.73%,最小值為 4.22%,最大值為 88.43%,通常認為70%以內(nèi)的財務風險較小,來自債權(quán)人的壓力不是很大。

(二)回歸分析

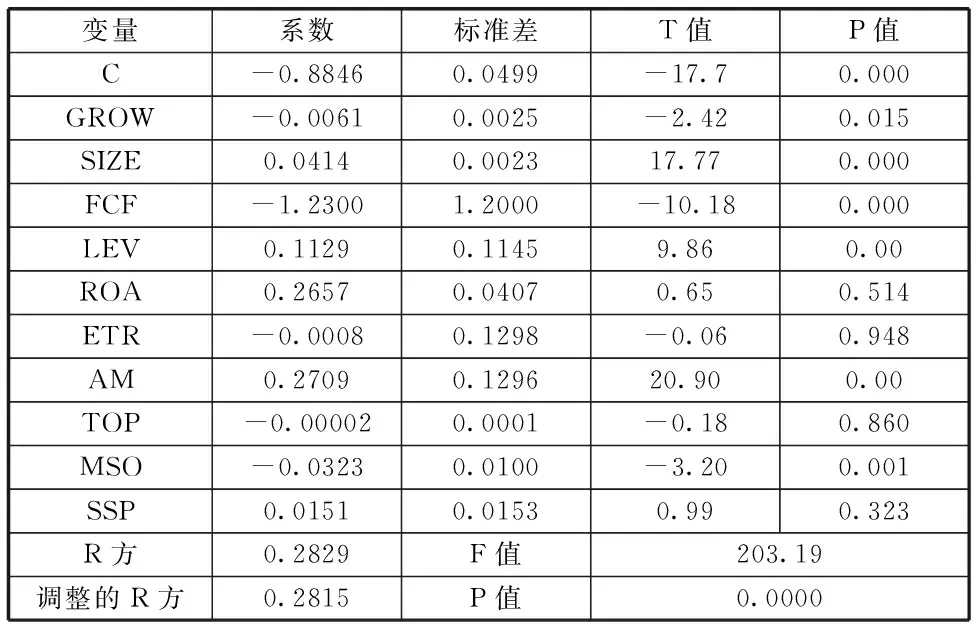

表3 回歸分析

從表3可以看出,本文模型的擬合優(yōu)度R2達到了28.3%,表示解釋變量解釋被解釋變量比重達到28.3%。本文回歸模型的F統(tǒng)計量的觀測值為203.19,顯著性概率小于0.01,說明本文建立的多元回歸模型的擬合度較好,具有統(tǒng)計學意義。

從表3可見,公司規(guī)模、財務杠桿與其顯著正相關(guān),成長機會、自由現(xiàn)金流量與其顯著負相關(guān),驗證了代理成本理論的正確性。這個結(jié)果表明,擁有更高成長性的公司就會擁有更少的長期債務,公司規(guī)模大的公司在發(fā)行長期債務是會付出更少的交易成本和代理成本,公司擁有的現(xiàn)金流越多就越傾向于采用短期債務獲取資金,資產(chǎn)負債率越高的企業(yè)越偏向于采用長期債務,這驗證了資產(chǎn)期限理論。

資產(chǎn)期限與其顯著正相關(guān),驗證了期限匹配理論說明了企業(yè)擁有的資產(chǎn)使用壽命越長公司就越傾向采用期限更長的債務,這符合資產(chǎn)與債務期限相匹配的道理。管理層持股比例與其顯著負相關(guān),部分驗證了公司治理理論。管理層持股比例越高,其對風險的厭惡程度也會增加,其代理成本就會降低。

盈利能力、實際稅率、股權(quán)集中度、國有股比重對債務期限結(jié)構(gòu)的影響不顯著,所以信息傳遞理論和稅收理論都沒得到驗證。

五、結(jié)論

本文通過選取2011年至2013年在中國滬、深A 股上市的1727家公司,以 2011-2013年度的5180個面板數(shù)據(jù)為研究對象,在已有的學者對債務期限結(jié)構(gòu)研究的基礎上,對影響公司的債務期限結(jié)構(gòu)的因素進行實證研究。

通過以上研究發(fā)現(xiàn)所選樣本公司的經(jīng)驗證據(jù)支持了代理理論,說明在中國上市公司與債權(quán)人之間確實存在代理成本。然而信息傳遞理論并沒有得到了驗證,說明因為市場信息存在不對稱以及相關(guān)貸款風險,債權(quán)人不能夠根據(jù)公司的盈利信息來確定債務融資的期限。稅收理論沒能在中國上市公司中得到驗證,這和過往的學者研究結(jié)論一致,表明中國的上市公司不適合采用稅收理論。期限匹配理論在中國上市企業(yè)中得到了驗證,企業(yè)擁有的資產(chǎn)使用壽命越長公司就越傾向采用期限更長的債務。公司治理理論得到了部分驗證,只有管理層持股這一變量的檢驗結(jié)果顯著。管理層持股對債務期限結(jié)構(gòu)的影響較大,這種影響與預期一致。伴隨公司管理層持股比例的提高,其對公司的控制能力增強,可見中國上市公司可以通過使用長期債務來降低公司的代理成本。

[1] Jensen,M.C.,1986.Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers. American Economic Review 76(2),323-329.

[2] Barclay,M.J.,Smith,C.W.,1995.The Maturity Structure of Corporate Debt. Journal of Finance 50,609-631.

[3] Brick,I.,Ravid,S.,1985.On the Relevance of Debt Maturity Structure. Journal of Finance 40,1423-1437.

[4] Morris,J.R.,1976.On Corporate Debt Maturity Strategies, Journal of Finance (31),29-37.

[5] 肖作平.上市公司債務期限結(jié)構(gòu)影響因素分析 [J].證券市場導報, 2005,(3):51-57.

[6] 孫錚,劉鳳委,李增泉.市場化程度、政府干預與企業(yè)債務期限結(jié)構(gòu)——來自我國上市公司的經(jīng)驗證據(jù)[J].經(jīng)濟研究,2005,(5):52-63.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代陜西(2022年5期)2022-04-19 12:10:18

新世紀智能(數(shù)學備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

房地產(chǎn)導刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導刊(2020年6期)2020-07-25 01:31:00

活力(2019年15期)2019-09-25 07:21:38

山西農(nóng)經(jīng)(2016年3期)2016-02-28 14:24:03