權責發生制下事業單位會計核算的變化

2016-02-18 21:23:13林云剛王薇

商業會計 2016年2期

林云剛+王薇

摘要:隨著政府財政預算管理體制的逐步深化和市場經濟的大力發展,我國會計制度的改革勢在必行,在事業單位中收付實現制的缺陷日益明顯,收付實現制改為權責發生制將會使事業單位會計核算發生較大變化。本文將收付實現制為會計基礎與權責發生制為會計基礎的事業單位核算進行比較。

關鍵詞:收付實現制 ?權責發生制 ?核算變化

著社會主義市場經濟的完善和發展,事業單位的管理模式和資金收支渠道的變化,收付實現制會計基礎已經不能很好地反映事業單位的財務狀況和經營成果。自2012年12月6日事業單位新會計準則頒布并自2013年1月1日實行以來,事業單位引入權責發生制為會計基礎已成為必然趨勢。權責發生制的實行有利于更加真實地反映事業單位的資產、負債狀況以及財務總體運行情況,從而實現財務管理的合理化和資金效益的最大化。本文介紹事業單位引入權責發生制會計基礎引起的會計核算的變化。

一、權責發生制下跨期支出費用處理

應按權責發生制列為收益期間的支出,對于跨月、跨年支出應按收益期間,采用一定比例合理劃分,進行分攤;對實際費用已經發生,應當按照費用實際時間列報支出。應通過或增設“預付賬款”“應付利息”科目核算。

例1:2015年3月31日,某事業單位支付本年度第二季度財產保險費36 000元。本費用為先支付后攤銷的跨期發生費用,在收付實現制和權責發生制下其會計核算區別如表1所示。

例2:2015年1月1日,某事業單位從銀行借入為期3個月的借款400 000元,年利率6%。本費用為應付未付的跨期發生費用,在收付實現制和權責發生制下其會計核算區別如表2所示。

二、權責發生制下跨期收入的處理

事業單位的預算外收入,應按提供勞務的期間,將勞務收入的款項確認為應上繳專戶的財政性資金,待財政返還時按收益期確認為事業收入。應增設“遞延收益”科目。

例3:某事業單位事業收入采用財政專戶返還的方式管理。2014年9月1日,該單位收到應繳財政專戶的培訓費收入500 000元(培訓期為2014年9月1日至2015年3月31日)。9月20日,該單位將上述款項上繳財政專戶。10月25日,該單位收到從財政專戶返還的培訓費收入500 000元。本收入為跨年度收入,在收付實現制和權責發生制下其會計核算區別如表3所示。

三、權責發生制下對外投資權的處理

對外投資包括債權性投資和股權性投資,應當按照權責發生制確認投資成本和投資收益,不能在投資收回時一次性確認收益。如購買債券,利息的確認應當按月確認投資收益。股權性投資應當采用成本法或權益法參照企業會計制度確認投資收益或損失。應增設“應收利息”“投資收益”科目。

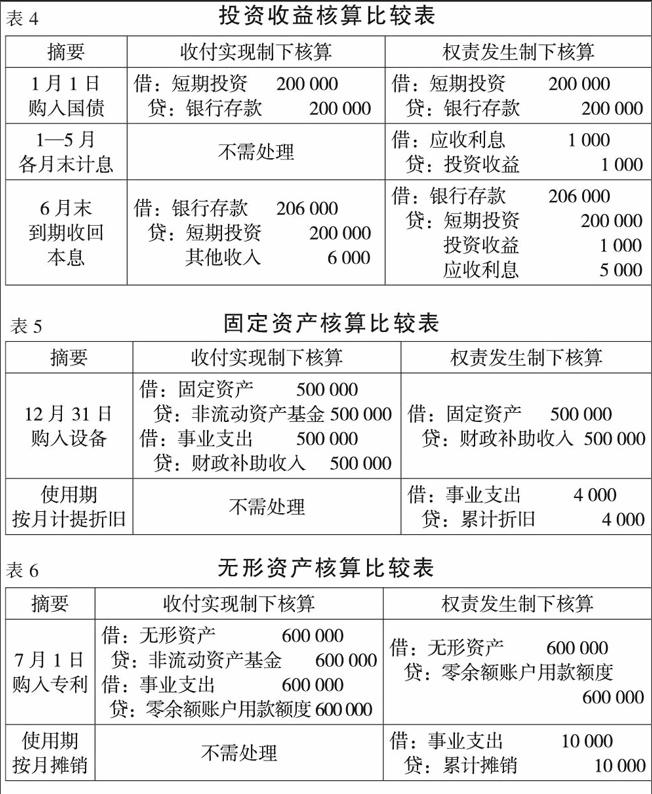

例4:2015年1月1日,某事業單位購買半年期到期國債,購買金額為200 000元,票面利率為6%,一次還本付息,半年后國債到期,收回本息206 000元。本投資收入為收益期分期計算,在收付實現制和權責發生制下核算區別如表4所示。

四、權責發生制下固定資產折舊的處理

對固定資產應按照權責發生制計提折舊(可采用年限平均法、工作量法、年數總和法等),按月計提,列為支出,而不是在購買時一次性列為支出,以全面、正確反映固定資產的實際耗費和凈值。應增設“累計折舊”科目。

例5:2013年12月20日,某事業單位用財政專項補助資金購買一臺不需要安裝的設備,設備價款500 000元,由財政授權支付的方式支付。該設備預計使用10年,預計凈殘值率4%,采用年限平均法計提折舊。在收付實現制和權責發生制下核算區別如表5所示。

五、權責發生制下無形資產的處理

對無形資產應按照權責發生制計提攤銷(可采用年限平均法等),按月攤銷,列為支出,而不是在購買時一次性列為支出,以全面、正確反映無形資產的實際耗費和攤余價值。應增設“累計攤銷”科目。

例6:2014年7月1日,某事業單位使用財政項目補助資金購入一項專利權,價款為600 000元,以財政授權支付的方式支付。預計使用5年。在收付實現制和權責發生制下核算區別如表6所示。

六、權責發生制下會計報表列示的變革

(一)資產負債表。在資產負債表中,取消“結轉自籌基建”科目,增設“在建工程支出”科目,全面列示在建工程狀況;取消收支類科目,并根據對具體會計業務的權責發生制改革,增設部分新的會計科目;固定資產和無形資產按凈值列示;在會計報表附注中,對或有負債和重要事項進行披露。

(二)制定“收入支出表”,即“收益表”。用以詳細反映一定會計期間的收入實現情況、費用耗費情況和單位經濟活動的成果,對其中的數據填寫要按照權責發生制會計核算作為基礎。同時增設“投資收益”項目,在表中列示“執收單位實際預算外收入數”和“執收單位實際上繳財政專戶數”,以反映事業單位全年實際預算外收入和上繳數。為了能夠反映一定會計期間的收入實現、投入消耗和單位經濟活動等效果,增設“收益分配表”年報,作為“收益表”的附表,借以反映會計年末單位對實現的凈收益的分配和虧損的彌補情況。

(三)增設“事業單位現金流量表”。該表反映事業單位一定期間的現金和現金等價物流入、流出的信息,據以評價單位本期收益質量和財務彈性,預測單位未來的現金流量。

隨著國家經濟建設的不斷深入變化,財政預算制度也跟著不斷的發生改革。事業單位的發展也是水漲船高,到了一個新的水平。種種的變化導致了業務的收支活動開始變得多元化、復雜化,財務風險更是變得令人防不勝防,在這樣的大環境之下,事業單位會計基礎引入權責發生制是一場根本性的變革,對單位加強成本管理,提高經濟效益,全面反映真實的財務狀況,以及推進事業單位的績效管理,評價其經營管理狀況,將起到重大而深遠的影響。Z

參考文獻:

[1]李英,王小容.新《科學事業單位會計制度》科目體系設計思考[J].商業會計,2014,(23).

[2]王芬.改進現行事業單位會計制度的思考[J].理論學習,2008,(08).

[3]張文杰.事業單位會計制度存在問題及其改革的研究[J].魅力中國,2008,(09).

[4]葉美紅.收付實現制和權責發生制在行政事業單位的運用[J].時代經貿(下旬刊),2008,(08).

作者簡介:

林云剛,男,無錫城市職業技術學院會計學院,講師;研究方向:會計理論與會計實務。

王薇,女,無錫城市職業技術學院會計學院,講師;研究方向:會計理論。