香港港吞吐量“跌跌不休”

2016-02-21 15:20:34鐘航

珠江水運 2015年15期

鐘航

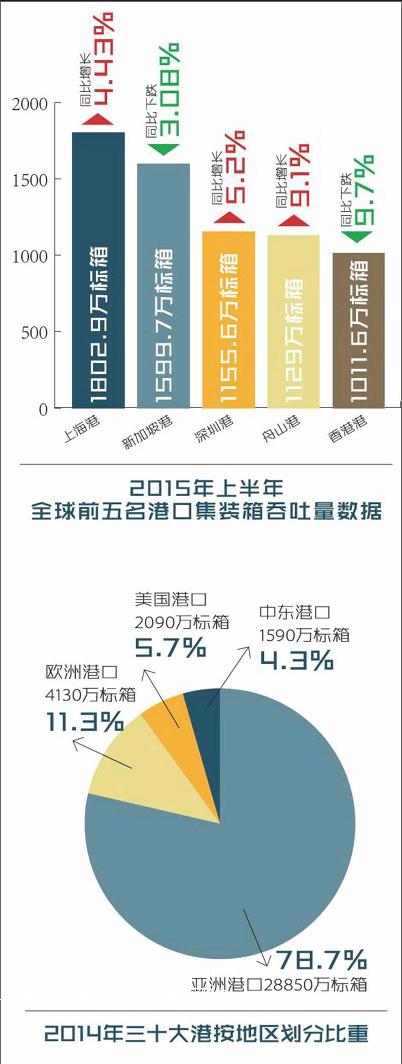

最近,許多港口陸續公布今年上半年集裝箱吞吐量數據。上海港以1802.9萬標箱(同比增長4.43%)的成績遙遙領先于第二名的新加坡港(1599.7萬標箱,同比下跌3.08%),預期到年底將毫無懸念地成功衛冕。第三名深圳港1155.6萬標箱(同比增長5.2%)。寧波一舟山港以1129萬標箱(同比增長9.1%)的成績超越香港港(1011.6萬標箱,同比下跌9.7%),今年全年將取代香港港而成為全球第四大港幾成定局。

去年,盡管面臨巨大的政治和經濟挑戰,但全球前30名港口總共處理了大約3.66億標箱,相當于世界港口集裝箱總吞吐量(6.31億標箱)的58%,比2013年增長了5.6%。

其中中國大陸港口為最,2014年吞吐量達1.77億標箱,占三十大港總量的53%。中國大陸港口繼續雄視全球。

總的來說,全球港口的集裝箱裝卸活動將在2015年進一步擴大,預期全球吞吐量將增長5%,有望接近6.65億標箱;2020年將處理10億標箱。對于大多數集裝箱港口和碼頭來說,前景依然樂觀。

隨著中國經濟增長速度的減緩,中國港口集裝箱吞吐量也從本世紀初期的兩位數增長率減緩到平均5%~6%左右。2014年,中國大陸港口(含香港港,不含臺灣港口)在全球三十大港中占據11席。其中有兩個中國港口負增長,即全球第四大港香港港(-0.9%)和排名第27位的連云港港(501萬標箱,-8.8%)。

截至今年6月底,香港港集裝箱吞吐量連續第12個月錄得下跌。若以年吞吐量來說,香港港吞吐量已連續三年負增長,今年將不例外。

不到十年前,香港港是世界第一大港,如今已遠離前三甲,而且這種情況將繼續下去。預期今年將再下跌一位至第五位。有許多因素造成了香港港吞吐量的“跌跌不休”。

一是中國大陸的制造業正在不斷地從華南地區遷出。有報道稱,中國制造業成本已遠遠高于東南亞和南亞的許多國家,華南地區尤甚。跨國公司將華南的制造基地不斷地遷移到中國西部地區以及印度、越南等國家,導致華南地區制造業的萎縮以及進出口量的減少。

二是香港港的競爭力受到了很多挑戰,尤其是在價格和處理較大型船只的能力方面。香港的港口布局和碼頭的分散性使得它很難處理大型船舶。通過碼頭合理化和所有權的改變可以得到更多的連續泊位,有助于解決這個問題,但是那將需要巨大的變化,涉及到許多商業和政治利益。理論上是可以做到的,但是實踐中將遇到極大的挑戰。2013年碼頭工人長達40天的罷工和2014年持續近80天的占中對香港港的吞吐量都造成了很大的負面影響。

三是船舶大型化導致更多的轉運,由此將繼續推動貿易量和貿易格局的變化。更大的船只需要滿載,就會有更多的支線轉運。隨著船舶大型化趨勢,干線航班的掛靠港序會進行合理化調整,勢必減少掛靠港,有些港口將會出局。

四是鄰居深圳港和香港港的競爭。自香港跌落以后,第三名的深圳港和第八名的廣州港分享了香港港流失的吞吐量中的絕大部分。去年這兩個港口的吞吐量分別增長3.3%和7.2%,今年上半年深圳港同比增長5.2%。據廣州港預測,隨著南沙港碼頭的建成投產,今年廣州港集裝箱吞吐量將達到1850萬標箱,增長12%,廣州港的名次有望繼續上升。大鏟灣港區的建成有望進一步提升深圳港的競爭力。

五是香港嚴峻的環境立法會促使一些航班轉移到其他港口。香港為實現綠色航運的目標,正在與中國廣東省地方政府就在珠三角流域建立亞洲首個排放控制區(ECA)展開調研和論證。據香港特區政府的表態,香港船舶燃油硫排放規范準備工作正有序推進,該規范有望于今年年底前出臺,這似乎說明華南地區ECA的建設步人正軌。可資參考的是,由于北海被列入ECA,一些船舶將其掛靠港從倫敦港和費利克斯托港改為不在ECA的利物浦港。

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:22

艦船科學技術(2022年14期)2022-09-22 03:07:40

機電設備(2022年2期)2022-06-15 03:20:38

艦船科學技術(2022年2期)2022-03-29 01:12:44

小哥白尼(趣味科學)(2019年10期)2020-01-18 09:16:22

當代工人(2019年20期)2019-12-13 08:26:11

船舶標準化工程師(2019年4期)2019-07-24 07:21:12

水上消防(2018年4期)2018-09-18 01:49:38

中國船檢(2017年3期)2017-05-18 11:33:09