國際產業分工格局新趨勢及我國應對策略

2016-02-28 16:50:57李瑞峰

對外經貿實務 2016年2期

關鍵詞:企業

李瑞峰

在經濟全球化、一體化背景下,國際分工與專業協作將進入更高階段。當前,國際產業分工格局呈現出服務業與制造業并重、產業內分工和產品內分工、垂直分工擴展、多極化等新趨勢。在未來十年內,隨著服務貿易地位的提升,發展中國家將扮演著重要角色。

我國是國際產業分工格局形成的重要力量,但也面臨著處于國際分工體系中低端的尷尬局面。在 “一帶一路”、“互聯網+”、“中國制造2025”等一系列戰略背景下,如何把握國際產業分工格局發展的新趨勢,實現在全球價值鏈向中高端升級成為亟待解決的問題。

一、國際產業分工格局發展新趨勢分析

(一)服務貿易快速發展,呈現出“服務、制造并重”新分工形態

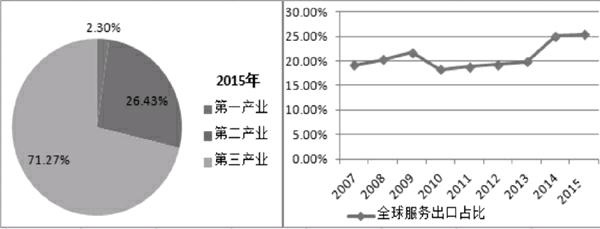

經濟學理論指出,隨著經濟水平的不斷提升,三類產業結構也會隨之發生轉變,最終呈現出“三二一”的排列。當前,隨著發達國家陸續進入后工業化社會,全球三類產業結構也發生了巨變(圖1)。據世界銀行統計數據顯示,1995年全球一、二、三產業的比重分別為6.4%、32.76%、60.84%,至2015年已提高至2.3%、26.43%、71.27%。整體來看,第三產業服務業在世界經濟總量中占據的比重呈現攀升態勢,已成為國際產業分工的重要內容。而第二產業工業的比重呈現下降態勢,其中制造業的比重更是下降至15.68%。尤其在發達國家中,第三產業的比重更高,如盧森堡為86%、英國為80%、荷蘭為79%。可以說,在信息技術驅動下,發達國家產業結構轉型促進了制造業與服務業日益融合的趨勢。

當前國際產業分工格局已呈現出服務業迅速發展、服務與制造并重與融合的新趨勢。據世界貿易組織(WTO)統計,2015年全球商品出口和服務出口額分別為 19.98萬億美元和5.07萬億美元,同比增長3.3%和4.3%,且預計2016年將分別增長4.0%、4.8%。同時,全球服務出口占商品出口額的比重也呈現上升態勢(見圖1),從2007年的19.2%升至2015年的23.32%。其中在2015年以前,曾在2009年達到21.75%的最高點,后受金融危機影響有所回落。2015年包括美、日、歐在內的前30大貿易國的服務貿易出口額占比82.3%,服務貿易進口額占比79.6%,順差5102.6億美元。可見,“服務、制造并重”的國際產業分工格局已初步形成。

(二)產業內、產品內分工已成為國際制造業分工的主要形態

所謂產業內、產品內分工,即工業初級產品、制成品以及各產業部門在不同國家之間的分工。當前,國際產業分工已形成了發達國家與發展中國家的產業內、產品內分工。發展中國家依據其相對優勢,出口原材料、提供勞動力,而發達國家依據其技術優勢,進口原材料,出口工業制成品。從價值鏈理論來看,不同國家(地區)所擁有的生產要素價格不同,通過價值鏈分解生產能獲得更大利潤,形成競爭優勢。

以我國為例,在國際制造業價值鏈環節中,已形成“進口半成品(東亞)→加工裝配(國內)→出口貿易(歐美)”的貿易模式。我國是全球制造大國,大量的半成品、零部件依靠東亞國家提供,2015年在東亞地區進口零部件貿易占比為51.2%。據商務部數據統計,2015年,我國在東亞地區進口零部件貿易額達到3.89萬億元。據中國裝備制造行業協會預計,2015年在東亞地區進品零部件貿易占比將達到54.2%,同時,在國際制造業分工新趨勢下,以我國為代表的新興經濟體已成為世界組裝基地。以高科技制造業為例,我國是全球IT產品最主要的加工組裝基地,2015年電信設備、電子數據處理、通信設備出口分別占全球出口總量的33.9%、41.2%、37.8%,其中超過六成出口至發達國家,如歐盟出口量占比約為23.67%,美國出口量占比約為14.54%。

(三)垂直分工逐步從制造業擴展至服務業,新興經濟體在國際垂直分工的地位提升

新世紀以來,隨著發達國家經濟呈現衰退趨勢,紛紛將離岸外包從原有的制造業擴展至服務業,推動著服務業在國際產業分工中地位的上升。如2014年美國為推動其國內經濟增長、吸納就業、保持科技領先,制造業強勢回歸,已出現東亞地區的制造業生產線回流現象。由此,美國將離岸外包從藍領工廠擴展至服務業的白領,2015年,美國離岸服務出口額為345.7億美元,較上年同期增長3.8%。在國際垂直分工向服務業擴展的背景下,據NASSCOM、BCG、OECD等統計,2015年全球離岸外包的金額達到3200億美元,并預計2016年將超過3500億美元。

在此輪國際產業分工格局調整中,新興經濟體的地位不斷提升,如全球第一、二大離岸服務外包的承接國分別為印度、中國,均為近年來崛起的新興經濟體。我國借助于成本、人力、技術等優勢,占全球離岸外包服務市場份額的三成左右。2015年,我國承接服務外包執行金額為929億美元,占全球外包服務總額的27.2%,同比增長14.2%。同時,在“工業4.0”戰略背景下,信息技術與制造技術的高度整合,將推動制造業領域垂直分工的進一步深入。如3D 打印機、機器人、控制軟件等技術的不斷成熟,大規模生產向大規模定制轉移,新興經濟體的生產效率提升,在國際產業分工中的地位將進一步提升。

(四)以發達國家為主導的國際產業分工格局將向多極化發展

本質上而言,國際產業分工格局是由各國企業的核心競爭能力所決定的,而企業主要通過兩種方式參與到國際分工格局之中。第一,通過國際直接投資,實現在全球范圍內的布局。如英、荷聯營的國際石油巨頭殼牌2012年進駐中國市場,不斷開拓下游業務,至2015年已涉及潤滑油、集團采購、航運、化工等業務,通過總計高達38.9億美元的對華直接投資,構建生產、銷售網絡,進而向全球布局邁出重要一步。第二,通過市場采購關系參與價值鏈分工體系,如德國聯邦物流采購協會(BME)與德國500強企業發揮合作優勢,通過超越國界的市場采購關系,對公司與品牌以又競爭力的方式進行管理,推動其在參與國際價值鏈分工,德國工業制造業發展一直處于全球前列,在2013年又提出了“工業4.0”戰略,這與構建市場采購關系密不可分。

可見,無論在國際直接投資還是采購關系構建模式下,發達國家的跨國公司都扮演著重要角色,這也決定了發達國家長期主導國際產業分工。2015年3月的聯合國貿易和發展會議提出,約占全球貿易80%的全球價值鏈模式由跨國公司的投資決定所塑造。目前,新興市場和發展中國家也紛紛參與到新一輪國際產業分工格局下,未來國際產業分工將呈現多極化新態勢。據博斯(Booz & Company)公司統計,2015年全球研發支出最大的1000 家公司在印度和中國的研發支出增速達28.43%,遠高于同期北美、歐洲、日本的增速,截止2015年,跨國公司在中國設立的研發機構已超過1500家,雇用了超過15萬名的科學研究和技術開發人員。

二、我國在國際產業分工格局中的地位

(一)我國在國際產業分工格局中是重要的參與者

改革開放30多年里,我國經濟保持高速增長,2009年我國制造業規模首次超過美國,更被譽為新一代的“世界工廠”。以富足、廉價的勞動力優勢與國際產業轉移有機融合,成為全球重要的制造業基地,成為國際產業分工體系的重要參與者。聯合國工業發展組織(UNIDO)統計數據顯示,2015年世界制造業增加值中,中國已達到23.2%,較2011年增長了3.5%。在22個制造業行業中,中國有12個行業增加值居全球第一,如通信設備、集成電路和電子元件、服裝等,有9個行業增加值居全球第二。

近年來,大量跨國公司的直接投資涌入我國,如2015年,全國設立外商投資企業超過20000家,同比增長8.9%,實際使用外資1293.1億美元,同比增長9.1%。戴姆勒、三星、住友電氣、博世、伊藤忠等知名跨國企業繼續追加對華投資,如2015年戴姆勒公司追加對華投資68.3億美元。2008年金融危機后隨著全球經濟復蘇,我國緊緊抓住這一機遇,實施“走出去”戰略,2015年制成品出口超過2.5萬億美元,占全球制成品出口額的20%左右,是排名第二的德國的1.8倍。

(二)我國研發、創新能力不足,在國際產業分工格局中受制于人

我國產業規模較大,參與國際產業分工格局程度較高,但研發、創新能力不足,一些核心技術仍然受制于人。近幾年,我國R&D (Research and Development)強度已呈現逐年上升的態勢,如2014年達到了2.05%,2015年達到2.07%,與發達國家3%-4%的平均水平差距縮小。自2013年起,我國科研經費規模便僅次于美國,位居全球第二,但整體而言,在國際產業分工格局中依舊受制于人。具體表現于以下幾個方面:一是,我國企業缺乏對產業鏈的控制力,缺少話語權。我國制造產業的關鍵設備、核心零部件對外依存度高,達到60%左右。如涉及高科技產業的航空發動機被美國、德國、日本、瑞典四大軸承巨頭壟斷。2015年我國軸承產業銷售額達到1832億元,主要生產中低端軸承,高端軸承完全依靠進口。二是,民族品牌的市場影響力有限,缺乏自主知識產權、國際標準。2015年11月,“最具世界影響力的中國品牌”揭曉,長安汽車、一汽紅旗、愛康國賓等紛紛上榜,但與美、日、德等制造強國相比,民族品牌屈指可數,更談不上建立國際標準。如2015年KHL集團發布的全球工程機械制造商50強中,我國有8家企業上榜,且排名較后,僅有徐工集團、三一重工位居前10名。

(三)我國產業附加值低,在國際產業分工格局中不具競爭力

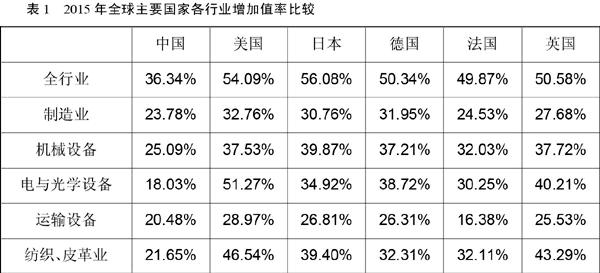

2015年我國產業增加值率僅為36.34%,與美、日、德、英等發達國家還有很大的差距(如表1所示),如我國制造業中最具國際競爭力的紡織、皮革產業,增加值率僅為21.65%,其他國家均超過了30%,美國更是達到了46.65%,超過了我國1倍以上。整體而言,我國產業附加值低,相當一部分企業只是國際知名品牌的加工廠,處于全球價值鏈的中末端。2015年AC尼爾森研究機構對蘋果公司的價值分布情況調研顯示,每一部iPad產品,原材料成本占31%,蘋果公司獨占30%的利潤,而在中國大陸的勞動力成本僅占2%;每一部iPhone產品,原材料成本占23%,分銷與零售占15%,蘋果公司獨占58.5%的利潤,而在中國大陸的勞動力成本僅占1.8%。由此可見,因為產品的附加值低,在國際產業分工格局中不具競爭力,也難以分享到全球化的利益。

(四) 我國參與國際產業分工付出了巨大的代價

我國在參與國際產業分工中,利用原材料、勞動力、消費市場等相對優勢獲得了令世人矚目的經濟增速,同時,也付出了巨大的資源、能源與環境代價。例如,2010年我國單位GDP能耗是全球平均水平的2.15倍,導致霧霾“污染帶”斜穿大半個中國;2013年我國提出了構建美麗中國,節能降耗、調結構、促轉型成為經濟發展的新動向,2014年全國單位GDP能耗下降4.8%,2015年全國單位GDP能耗又下降6.1%。然而,我國二氧化碳年排放量仍舊較高,約占全球的25%左右,如2014年約為80億噸,2015年約為86億噸。在2015年第20輪聯合國氣候變化會議(COP20)上,我國承諾在2016-2020年里每年二氣化碳排放量控制在100億噸以下。總體而言,我國在參與國際產業分工、追求經濟增速的同時,付出的能源、環境代價是巨大的,據世界銀行統計,美、日、德等高收入國家的金屬密集度已穩步下降,環境、空氣質量得到有效控制;而中國卻截然不同,2015年金屬密集度已達到高收入國家的7.5倍、其他發展中國家的4倍,環境治理迫在眉睫。

三、提升我國在國際產業分工格局中地位的有效途徑

(一)加快高新技術創新發展,提升產業的轉型升級

在《中國制造2025》計劃下,加快高新技術產業創新、促進轉型升級是提升我國國際產業分工地位的重要方式。目前,我國高新技術產業在部分領域已取得新突破,推動著中國制造由中低端向中高端提升,如2015年我國航天軍工配套關節軸承設備研發成功并投產,首次改變了我國航空發動機完全向歐美國家進口的歷史;又如2015年華為智能手機市場份額穩居全球第三,手機出貨量突破1億臺,在歐洲Android手機市場中成為第二大品牌;深圳大疆公司自主研發的無人飛行器,在全球市場中已穩居首位,約占70%的市場份額,成為引領行業的“標桿”企業。但整體而言,我國制造業發展受研發技術、創新能力不足等多種因素的影響,導致在國際產業分工格局中仍舊處于價值鏈中低端。由此,在當前我國經濟發展新常態下,必須加快高新技術創新發展,如借鑒國際先進經驗,推動產、學、研的聯動,形成合力推動產業結構的升級轉型。促進我國制造業在全球價值鏈環節中逐步向中高端躍進,并在國際產業分工格局中地位的不斷提升。

(二)鼓勵企業創立自主品牌,加強對民族企業與民族品牌的保護

在國際產業分工格局新趨勢下,國際市場競爭已進入品牌戰略時期。我國要提升參與國際產業分工格局的地位,必須創建具有核心技術自主品牌、打通“營銷關節”,向全球價值鏈高端前行;必須充分發揮政府與行業協會的功能,促進并加保暖本土企業的技術交流與合作,提升核心技術研發能力;必須鼓勵企業開發自主核心技術,創立自主品牌,強調低碳、綠色和生態化標準的產品制造,樹立良好的中國企業形象。同時,要加強對民族品牌、民族企業的保護,培育社會公眾使用國產品牌的意識,引導企業樹立品牌意識,營造以技術與品牌為核心的高層次競爭環境。尤其是鼓勵企業使用國產高技術設備,并適當給予獎勵或補貼。提高外資收購門檻,限制對擁有獨立知識產權、獨立品牌民族企業的收購,提升民族企業在全球產業鏈條中的地位與技術層級。

(三)發揮政府采購的引導作用,提升我國企業參與國際產業分工格局的地位

縱觀發達國家經濟發展路徑,政府采購是維護民族利益、支持本國產業發展的重要手段。目前,我國政府采購手段運用不足,對國產品牌支持不夠。如每年各地方政府采購數以百億元的公務車,但真正的國產品牌少之又少。又如政府部門采購的計算機相關器件,國內企業拿到的訂單不足一成。由此,我國應充分發揮政府采購的作用,促進我國企業在國際產業分工格局中參與度的提升。引導鼓勵企業自主創新,政府通過規模化定制、新產品首購政策等,減小企業的研發風險,規避企業的市場風險。利用政府采購的特殊地位,優先選擇國產品牌,促進國內市場新技術、新產品的更新換代,同時,也可在政府采購中將是否使用國產高技術設備作為企業減稅的重要參考,引導并促進企業對國產品牌的支持。

(四)實施技術標準戰略,營造有利于自主創新的市場氛圍

我國是世界制造大國,同時也是國際上貿易救濟設限的首要目標國。如2015年上半年,我國共計遭遇14個國家(地區)發起的貿易救濟調查37起,涉案金額35億美元。據商務部統計數據,我國約60%以上的出口企業都遭遇過技術性貿易壁壘。在產業內、產品內國際產業分工新格局下,我國企業大多位于全球價值鏈中低端,只能被迫成為發達國家技術標準的接受者。政府部門應制定反技術壟斷法規,通過法規的確立,約束跨國公司濫用知識產權,有效減少歐美發達國家設置的貿易壁壘,保障出口企業的合理、合法權益。同時,要優化資源配置,在國內產業轉型升級背景下,鼓勵并支持國內企業參與全球性技術標準的制定,如通過政府首購方式支持企業制定技術標準,鼓勵企業自主創新,推進行業內國際技術標準的制定與改進。

(五)加強生態環境保護,鼓勵并引導企業走低碳、綠色發展之路

低碳經濟是一種以良好生態環境為基礎的綠色經濟發展模式。改革開放之初,我國為實現經濟的快速增長,忽略了生態環境的保護,2015年冬天持續的霧霾天氣更是敲響了警鐘。由此,在國際產業分工格局新趨勢下,我國必須發展循環經濟,推進節能減排,追求低碳發展。特別是要有效控制電力、鋼鐵、石化等高耗能高污染行業增長速度,淘汰落后生產能力,開展以節能、降耗、減法、增效為目標的清潔生產。要盡快建立總量與配額相結合的碳排放交易體系,推動生態環境保護與建設進程,加快循環經濟技術的開發與推廣,積極推動節能減排技術創新與成果轉化。要鼓勵企業、高校、科研機構投入循環經濟技術研究,發展生態產業,發展資源節約與替代技術,實現產業鏈延長與綠色再造。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26