從流動性角度看經濟減速下的投資機會

2019-11-13 01:55:04李迅雷

股市動態分析 2019年42期

李迅雷

當今各國央行采取降息或擴表等舉措來改善流動性,但長期形成的結構性難題難以解決,且難以改變經濟持續下行趨勢。分析宏觀經濟走勢,除了要關注貨幣流動性外,還要關注人口、貨物和信息的流動性,當前我國這四大流動性均存在衰減現象。

流動性既存在分層現象,也存在結構特征,對應于投資策略需要有分層思維、結構思維和此消彼長思維。分層性或結構性的流動性過剩,在經濟下行、風險偏好下降的背景下,出現了”核心資產荒”,這一現象還將持續。

流動性過剩永遠是相對概念

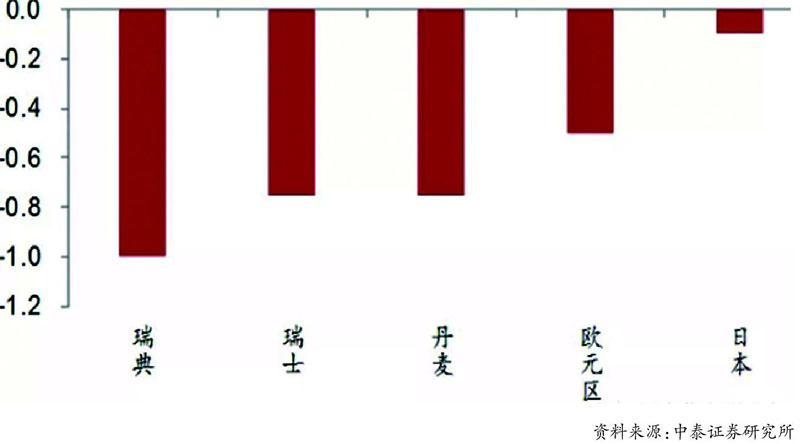

目前,全球共有五個經濟體出現了負利率,歐元區、日本、瑞士、瑞典、丹麥,說明流動性依然過剩,全球經濟則仍面臨下行乃至衰退壓力。

就中國而言,盡管廣義貨幣M2的增速比十年前下降了一半以上(2009年末為27%),同時利率水平也大幅下降,當前的貨幣政策目標是保持流動性的合理充裕,那么,這一目標是否達到了呢?我覺得流動性存在分層現象,就如消費存在分級現象一樣,屬于結構性問題。

如9月新增人民幣貸款有所增加,但從結構看,企業中長期貸款占比下降,新增短期貸款和票據融資占比上升,貸款結構仍然不佳,企業投資意愿仍然不強。因此,流動性是否過剩,并不是單看貨幣規模或貨幣增速,而是相對概念,即當經濟增速下降,或投資回報率下降的時候,即便再度實施寬貨幣政策,效果估計還是有限。

從本質上講,把錢借給有能力還錢的人,就是銀行等金融機構的盈利模式。如今全球普遍遇到的難題是,融資需求最大是窮人,但給窮人貸款風險大,如美國的次貸危機;給富人貸款安全性高,但需求有限。

當資本回報率下降的時候,融資難、融資貴的問題是顯現出來了。因此,融資難、融資貴的實質并不是體制問題,而是經濟發展的階段性問題。這就是為何在2013年以前,民企投資高漲,融資難和貴的不是問題一樣。

我們正面臨更廣義的流動性衰減

克魯格曼(Paul Krugman)把“流動性陷阱”的本質歸結為一個“信心”或預期問題。

央行擴表的邊際效應遞減,這應該是全球性現象。那么,信心或預期的下降又是什么導致的呢?因為經濟增速下行的問題從來都不是金融系統的問題導致的,但每次出現了問題,都要通過降準降息或擴表來緩解,治標不治根。那么,究竟什么是問題之“根”呢?我覺得是社會與經濟結構的固化和老化。

為此,我們除了從克魯格曼的廣義貨幣(M3、M4)流動性來反映信心和預期,還可以從貨物、人口及信息的流動性來反映經濟結構問題。不妨以我國為例,畢竟中國對全球經濟增長貢獻了30%以上。

衡量貨物的流動性,可以從產銷率、貨運增長率等指標,由于沒有工業品產銷率的總量指標,從社會消費品零售總額的增速數據看,2009年至今10年,增速也降了一半左右。從貨運增長率看,總體增速也是回落的,2010年為15%(2009年受次貸危機影響,降至9.2%),如今也降了一半左右。

從實際個案看,耐用消費品中的兩大主要商品:汽車和手機銷量都進入了負增長時代。2013年,我國每百戶家庭的乘用車擁有量為16輛,僅相隔5年,到2018年就增加到33輛,因此,從爆發式增長到負增長,表明中短期的乘用車消費飽和了,智能手機也是如此。

從人口流動性看,從2011年起,城鎮化速度明顯放緩,過去城鎮化率每年提高1.4個百分點,2018年已降到1.1個百分點。一是農村剩余勞動力轉移基本宣告結束,且農民工趨于老齡化,50歲以上農民工占比從2008年的11%上升到21%,30歲以下農民工占比從46%降到30%,2018年新增農民工數量僅180萬。

最后再看信息流動性。相關的評價指標很多,這里僅以移動互聯網數據為例,這應該頗具代表性。權威數據公司QuestMobile數據顯示,2019年上半年,移動互聯網用戶凈減200萬,11.38億用戶基本為峰值,如今為11.34億。此外,寒意更濃的是用戶時長,從2018年12月到2019年3月,用戶時長增速從22.6%降至11.8%,到了2019年6月,增速已經滑到了6%。

綜上所述,從貨幣流、人口流、貨物流和信息流這四大流看,均面臨減量或減速的局面。這也從四個側面對我國經濟增速下行給予了合理解釋。

圖:當前各大央行對金融機構實行的負利率(%)

投資相對論:流動性的機會在哪里?

我覺得,進入流動性衰減的存量經濟時代,投資分析至少需要具備三種思維:一是分層思維;二是結構思維;三是此消彼長思維。

當然,我國經濟增速還維持在6%以上,不能說是存量經濟,但存量經濟的特征已經顯現出來了。因此,在資產配置時,要有“此消彼長”的意識,剔除劣質資產,避免被扣分。簡言之,增量經濟下,躺著也能賺錢,存量經濟下,躺著有可能中槍。

今年以來,核心資產價格已經有了較大漲幅。不過,當這些得益于流動性溢價回落的投資標,其價值已經被充分挖掘之后,究竟還有多大空間呢?這就需要評估,關鍵是對于未來發展趨勢如何進行預期。

我的判斷是,未來全球經濟下行壓力仍大,要讓經濟復蘇,有效的財政政策,但大部分國家只能采取貨幣政策,因為財政政策會增加債務,但大部分西方國家的債務水平已經到了上限。貨幣政策的無論是降息還是量化寬松,都屬于總量政策,對當前各國長期形成的結構固化問題難以奏效,而由此帶來的無風險利率下行,對于核心資產(或安全資產)的估值水平提升反而是有利的。對于風險型資產的估值卻無多大影響。

最后,我再想強調一下,包括美國在內的諸多國家采取降息或擴表政策,都難以改變全球經濟下行的趨勢,更難以改善越來越嚴峻的結構性矛盾。例如,智利首都的暴亂,起因只是地鐵票價上漲4分錢,但根源卻是高達0.5的基尼系數。這兩年來,貿易紛爭不斷,其實質就是國內矛盾的外部化,導致貨物流動性進一步衰減。

因此,配置核心資產的邏輯,除了看好其超額收益之外,也是一種避險需求。而且,鐘擺是不會到了中間就停下來的,回歸均值之后,還有可能向上偏離均值。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

小哥白尼(野生動物)(2022年6期)2022-08-17 08:05:28

小哥白尼(野生動物)(2022年5期)2022-08-15 08:46:14

小哥白尼(野生動物)(2022年4期)2022-07-16 03:37:32

小哥白尼(野生動物)(2022年3期)2022-06-16 08:57:48

小哥白尼(野生動物)(2022年2期)2022-06-01 06:21:20

小哥白尼(野生動物)(2022年1期)2022-04-26 14:01:18

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00