股權制衡、高管薪酬激勵與過度投資關系研究

2016-03-10 10:51:39宋丹王智林張妍妍

會計之友 2016年6期

宋丹 王智林 張妍妍

【摘 要】 上市公司過度投資問題日益成為管理研究的熱點,但現有研究更加偏重宏觀視角,對于代理人過度投資的微觀行為基礎的研究比較欠缺。文章基于文獻分析,構建包括上市公司股權制衡、高管薪酬激勵和過度投資的理論模型,提出研究假設并通過上市公司數據加以驗證。基于854個觀測樣本的實證分析,得到如下研究結論:第一,上市公司的股權制衡可以制約企業的過度投資;第二,高管薪酬激勵在股權制衡和企業過度投資關系間起顯著的調節作用。研究結論有助于降低企業的過度投資行為。

【關鍵詞】 股權制衡; 薪酬激勵; 經理人薪酬; 股權激勵; 過度投資

中圖分類號:F270.7 文獻標識碼:A 文章編號:1004-5937(2016)06-0031-04

一、引言

上市公司過度投資問題日益成為管理研究熱點。對于國有上市公司來說,由于企業所有權和經營權的分離,許多經營者有盲目過度投資的傾向,造成企業價值降低,損害國家利益。因此有效遏制國有上市公司過度投資成為確保國有資產保值、增值的前提。

目前學術界對過度投資的研究可以劃分為四類:第一類基于委托代理理論探索過度投資問題,Conyon和Murphy(2000)的研究證實經理人的收益和企業的規模成正比,企業規模越大經理人的收益就越大,因此經理人會有將企業“做大”的動機,在投資時會更加關注投資規模而不是投資收益;第二類從投資項目的角度出發探索過度投資問題,認為投資項目的自由現金流(即非預期現金流)會導致企業的過度投資;第三類從企業資本結構探索過度投資問題,這類研究強調負債融資的重要作用,例如胡建雄等(2015)指出商業信用、債務異質性會抑制過度投資問題,而債券發行則加劇過度投資問題;第四類從公司治理角度探索過度投資問題,例如經理層治理、董事會治理、股權結構治理等治理因素均對上市公司過度投資有顯著的影響。

現有研究更加偏重宏觀視角的研究,對于代理人過度投資的微觀行為基礎的研究比較欠缺。本文認為上市公司過度投資往往取決于代理人,也就是企業高管的心理因素,而企業高管的心理因素則受到股權制衡、上市公司薪酬激勵方式的影響,但現有研究尚未就上市公司股權制衡、高管薪酬激勵及過度投資行為間的關系進行深入探索。本文為解決這一不足,以更好地理解和處理上市公司過度投資問題,將構建包括上市公司股權制衡、高管薪酬激勵和過度投資的理論模型,提出研究假設并通過上市公司數據加以驗證。

二、理論綜述與研究假設

企業投資是指在對投資項目進行預判的基礎上,投入資金并期望在未來獲取收益的經濟行為。企業投資可能會存在非效率投資現象。所謂非效率投資是指企業在投資時的出發點不是股東利益最大化或經濟利益最大化,而是從決策者個人利益最大化出發進行的投資行為。企業非效率投資可以劃分為投資不足和過度投資兩種。相對于投資不足,過度投資對企業的危害更大。過度投資有三重含義:(1)過度投資是偏離了企業自身發展軌道的投資行為,由于資源、能力所限,企業的發展都會遵循一定的軌道,偏離企業發展軌道的投資大都屬于過度投資,例如將資金投入企業不熟悉、與主營業務無關的領域;(2)過度投資是偏離了股東利益最大化原則的投資行為,股東和經營者的關系屬于委托代理關系,經營者的投資理應以股東利益最大化為準則,那么偏離股東利益最大化原則的投資大都屬于過度投資;(3)過度投資是一種低效率的投資行為,過度投資往往以代理人自身利益為出發點,忽略投資項目的可行性和企業的整體利益,所以過度投資往往會帶來負的NPV。基于以上分析,本文將過度投資定義為偏離了企業發展軌道的、偏離股東利益最大化原則的、低效率的投資行為。

(一)股權制衡與過度投資

股權結構是企業投資最主要的決策背景,其中股權制衡是股權結構中的重要變量,影響著企業投資決策的效率和效果。所謂股權制衡是指股權結構中大股東可以彼此間制衡,共享控制權。如果出現大股東一家獨大的情況將會導致企業控制權向少數大股東集中,呈現股權集中現象(Pagano and Roell,1998;Bennedsen and Wolfenzon,2000)。

股權制衡影響企業的投資決策,具體體現在三個方面:(1)股權制衡有助于企業決策的科學化,防止投資偏離自身發展軌道。股權制衡達到了幾大股東的控制權共享,當面臨重大決策時,單一大股東按照自己意愿進行決策的權力勢必受到制約,在決策時股東會彼此監督,進而交流溝通甚至進行長時間的討價還價增加決策的民主性(張其秀等,2012)。(2)股權制衡有助于避免大股東掏空現象,使企業的投資決策不會偏離股東利益最大化的原則。根據吳紅軍、吳世農(2009)的研究,如果股權過于集中,大股東就會將公司的利益向自己進行轉移,也就是說會出現大股東侵占企業利益的情況。“掏空”行為有很多種,集中在企業投資行為上體現在諸如關聯交易、轉移性并購,進而使投資決策偏離股東利益最大化的原則。但是在股權制衡的狀況下,股東彼此之間的制衡和監督可以有效地遏制大股東的侵占行為,減少在投資決策過程中的惡意掏空行為,把投資決策的出發點集中在增加股東利益最大化原則上來。(3)股權制衡有利于建立良好的內部管理機制,有利于增加投資效率,避免投資失敗。股權制衡意味著企業的控制權沒有集中在某個股東手中,此時制衡狀態下的股東控制企業的方式會由人治變成法制,資產狀況、投資收益狀況、盈利能力監控等內部管理機制會逐漸建立起來并發揮重要作用(李穎琦、俞俊利,2012)。內部管理機制的建立和運行有助于增加企業投資的效率,重視投資項目的可行性并帶來正向的NPV。

基于上述分析,本文提出以下研究假設:

H1:股權制衡有助于遏制企業的過度投資行為。

(二)高管薪酬激勵的作用

股權制衡情況下,高管對企業的重要性更加突出。大股東彼此制衡導致的結果是大股東直接參與企業運營和決策的可能性逐漸降低,聘請大股東之外的職業經理人與職業經理人管理團隊作為代理人參與和決定企業經營成為必然。在這種情況下,企業經營的代理問題會逐漸凸顯。

本文認為高管薪酬激勵會影響高管在代理決策時的心理狀態,進而在股權制衡與過度投資的關系中起調節作用。所謂高管薪酬激勵是指給予高層管理團隊成員以固定薪酬之外的可變薪酬,以補償高管團隊成員對企業經營的積極作用(梁彤纓等,2014)。薪酬激勵有利于降低高管的代理成本,抑制高管的機會主義行為。薪酬激勵一般來說包括兩類,一類是經理人薪酬,另一類是股權激勵。經理人薪酬指主要高管成員的年薪總額。一般來說經理人薪酬越高,他們會越關注企業的經營業績,其業績敏感性就越高(吳建祥、李秉祥,2013)。當高管對企業業績敏感性高時,他們會傾向于較為理性地對待企業投資問題,在股權制衡、高管團隊重要性增大的前提下,高管團隊成員對企業越敏感,企業的過度投資行為就會越弱。此外,股權激勵在股權制衡與企業過度投資行為關系間起顯著的調節作用。股權激勵在兩個方面發揮作用:第一,股權激勵使企業高管也擁有企業的部分所有權,進而使高管的決策標準和大股東的決策標準保持一致,在對外投資時更容易以維護股東利益為原則;第二,股權激勵意味著高管可以分享企業的剩余權益,所以在進行投資決策時,擁有股權激勵的高管更容易從投資項目的可行性和投資收益率出發,較為科學地投資那些可以帶來正現金流的項目。

基于上述分析,本文提出以下研究假設:

H2:高管薪酬激勵在股權制衡和企業過度投資行為關系間起顯著的調節作用。

H2a:經理人薪酬越高,股權制衡對企業過度投資行為的抑制作用就越顯著。

H2b:股權激勵程度越高,股權制衡對企業過度投資行為的抑制作用就越顯著。

三、研究方法

(一)樣本與數據來源

本文選取在滬深上市的制造型企業,之所以只選擇制造業企業作為分析對象是為了避免行業因素對實證結果的影響。樣本的時間窗口是2013—2014年,剔除ST和*ST類的公司以及數據出現缺項的公司,最終獲得427家樣本企業共854個樣本觀測值。文中所使用的數據均來自國泰安CSMAR數據庫和聚源數據庫。

(二)變量測量

1.因變量

本文的因變量是企業過度投資行為,參考Richardson(2006)的研究,采用如下計量模型測量企業的過度投資行為:

IN,i,t=?琢+?茁1Qi,t-1+?茁2Li,t-1+?茁3Ci,t-1+?茁4Ai,t-1+?茁5Si,t-1+?茁6SRi,t-1+

?茁7IN,i,t-1+?撞Year+?撞Industry (1)

其中,Q表示Tobin Q值,L表示資產負債率,C表示現金量,A表示上市年齡,S表示公司規模,SR表示股票收益。I值大于0則表示投資過度。

2.自變量

本文自變量是股權制衡,參考阮素梅等(2014)的研究,采用如下公式測量企業的股權制衡水平:

ERR=■ (2)

其中,ei指第i個大股東的持股比例。

3.調節變量

本文調節變量包括經理人薪酬和股權激勵程度。其中經理人薪酬(TS)指高管團隊成員薪酬總額/職工工資總額;股權激勵(EM)是一個虛擬變量(即0—1變量),如果當年企業實施了股權激勵,則賦值“1”,否則賦值“0”。

4.控制變量

本文選擇如下變量作為控制變量:企業性質(FC)(0—1變量),國有企業賦值為1,否則賦值為0;公司規模(FS),公司總資產的對數;獨立董事比例(INP),獨立董事占董事會成員的比例;資產負債率(LEV),負債占總資產的比例。

四、研究結果

(一)相關性分析

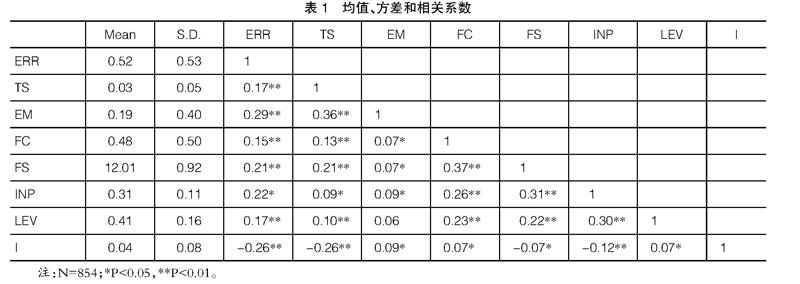

使用SPSS17.0計算本文所涉及變量的均值、方差以及變量間的相關系數,均值、方差和相關系數如表1所示。從表1可以看出,各個變量之間的相關系數均小于0.5,說明各個變量之間不存在多重共線性問題,可以進行進一步的回歸分析。

(二)回歸分析

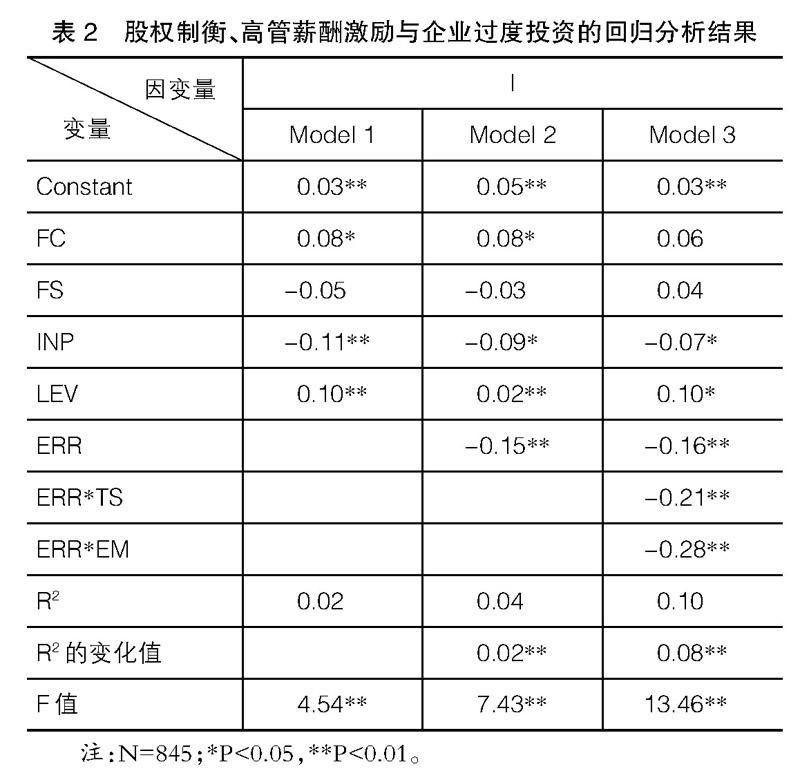

股權制衡、高管薪酬激勵和企業過度投資之間的回歸分析結果如表2所示。表2包括3個模型,第一個模型是將控制變量作為自變量、企業過度投資作為因變量帶入回歸方程得到的回歸結果。從Model 1來看:企業的性質對企業過度投資的標準化回歸系數在0.05的顯著水平上顯著,說明國有企業更傾向于過度投資;獨立董事比例對企業過度投資的標準化回歸系數在0.01的顯著水平上顯著,說明獨立董事比例可以有效抑制企業的過度投資行為;資產負債率對企業過度投資的標準化回歸系數在0.01的顯著水平上顯著,說明企業資產負債率越高,企業就越傾向于過度投資。

Model 2是在Model 1的基礎上,將股權制衡作為自變量帶入回歸方程。從Model 2的回歸結果來看,股權制衡對企業過度投資的標準化系數為-0.15,在0.01的顯著水平上顯著,這說明股權制衡可以有效地抑制企業的過度投資行為,且F值為7.43,在0.01的顯著水平上顯著,R2的變化值為0.02,這說明加入股權制衡變量的模型是可靠的。以上實證結果證實了H1是正確的。

Model 3是為了驗證H2的正確性。H2假設高管薪酬激勵在股權制衡和企業過度投資關系間起調節作用,為驗證H2,將“經理人薪酬乘以股權制衡”(即ERR*TS)、“股權激勵乘以股權制衡”(即ERR*EM)作為自變量帶入回歸方程。從回歸結果來看:ERR*TS和企業過度投資的標準化回歸系數為-0.21,在0.01的顯著水平上顯著;ERR*EM和企業過度投資的標準化回歸系數為-0.28,在0.01的顯著水平上顯著;F值從7.43增加到13.46,在0.01的顯著水平上顯著;R2從0.04增加為0.10,增加了0.06。這說明經理人薪酬和股權激勵在股權制衡和企業過度投資關系間起到顯著的調節作用,驗證了H2(包括H2a、H2b)的正確性。

五、結論與啟示

本文基于文獻分析,為更好地理解和處理上市公司過度投資問題,構建包括上市公司股權制衡、高管薪酬激勵和過度投資的理論模型,提出研究假設并通過上市公司數據加以驗證。通過實證分析,得到如下研究結論:(1)上市公司的股權制衡可以制約企業的過度投資;(2)高管薪酬激勵在股權制衡和企業過度投資關系間起顯著的調節作用,也就是說,在股權制衡的前提下,如果企業對高管實施了薪酬激勵,企業的過度投資問題將會得到更充分的抑制。

本文的實踐啟示在于:(1)要進一步優化上市公司的股權結構,適度打破股權集中的情況,建立股權制衡的股權結構,這樣有助于企業決策科學、理性投資、確保股東利益最大化;(2)進一步健全高層管理團隊的激勵機制,制定合理的薪酬機制和股權激勵機制,確保高層管理團隊能夠站在股東利益最大化的角度去考慮投資決策問題,防止機會主義和代理問題。

當然,本文的研究也存在一定的局限性,例如將研究焦點集中在我國的制造型企業,未能就其他行業,如銀行業等進行進一步的分析,未來的研究可以針對其他有代表性的行業進行更加深入的分析,以期得到更有針對性的研究結論。

【參考文獻】

[1] BENNEDSEN M,WOLFENZON D.The balance of power inclosely held corporations[J].Journal of Financial Economics,2000,58(1):113-139.

[2] CONYON M, MURPHY K. The prince and the pauper CEO pay in the U.S. and U.K[J].Economic Journal,2000,110(4):640-671.

[3] PAGANO M, ROELL A. The choice of stock ownership structure:agency costs, monitoring and the decision to go public[J]. The Quarterly Journal of Economics,1998,113(1):187-225.

[4] RICHARDSON S. Over-invest of free cash flow [J]. Review of Accounting Studies,2006,11(1):159-189.

[5] 胡建雄,邵志翔,易志高.企業債務異質性對過度投資行為的影響研究:基于我國上市公司樣本的分析[J].山西財經大學學報,2015(5):100-112.

[6] 李穎琦,俞俊利.股權制衡與內部控制有效性:基于2008—2010年釀酒類上市公司的案例分析[J].會計研究,2012(2):50-56.

[7] 梁彤纓,陳波,陳超輝.高管薪酬激勵與現金股利政策的協同效應:來自中國上市公司的經驗證據[J].經濟與管理研究,2014(2):63-70.

[8] 阮素梅,丁忠明,劉銀國,等.股權制衡與公司價值創造能力“倒U型”假說檢驗:基于面板數據模型的實證[J].中國管理科學,2014(2):119-128.

[9] 吳紅軍,吳世農.股權制衡、大股東掏空與企業價值[J].經濟管理,2009(3):44-52.

[10] 吳建祥,李秉祥.經理管理防御對經理人薪酬及薪酬業績敏感性影響分析:來自我國制造業上市公司的經驗證據[J].現代財經,2013(1):97-107.

[11] 張其秀,冉毅,陳守明,等.研發投入與公司績效:股權制衡還是股權集中?基于國有上市公司的實證研究[J].科學學與科學技術管理,2012(7):126-132.