行業競爭程度、股權集中度與股權融資成本

2016-03-10 09:10:15曹榮王懷明

會計之友 2016年4期

曹榮 王懷明

【摘 要】 以A股上市公司2010—2013年數據為樣本,實證研究了行業競爭程度、股權集中度對股權融資成本的影響。研究結論表明:在我國上市公司普遍存在股權集中的情況下,股權集中程度與股權融資成本呈現顯著的正相關關系;將行業區分為高競爭和低競爭的情況下,相對于高競爭行業,低競爭行業中公司股權集中程度對股權融資成本的影響能力更為顯著。該研究發現意味著優化股權結構,提高信息透明對股權集中度高的公司顯得尤為必要;同時在低競爭行業引入外部競爭機制也能有效地削弱控股股東的影響力。

【關鍵詞】 股權集中度; 行業競爭程度; 股權融資成本

中圖分類號:F275.3 文獻標識碼:A 文章編號:1004-5937(2016)04-0076-04

一、引言

作為公司治理的基礎,股權集中度一直都是理論與實證研究的焦點。不同的股權結構形態會影響到所有者與經營者、大小股東的代理關系,形成不同的投資決策,產生不同的公司績效,最終反映到公司的股價(Cho,1998)。股價所包含的信息是投資者決策的重要參考依據,股價的波動會影響市場的流動性,形成不同的股權融資成本。從公司治理角度來看,股權的集中直接影響到公司投融資項目等重要事項的決策制定,而融資的成本是決策能否落實的重要參考因素。因此考察股權集中度對股權融資成本的影響有更直觀的反映。

另外,Benjamin and king(1966)的實證研究結果表明,企業股權融資成本不僅受到公司內部治理環境的影響,還受到所在行業環境因素的影響。目前國內尚缺乏與此相關的研究,因此,本文基于行業競爭程度的視角,考察股權集中度對股權融資成本的影響。這一研究成果豐富了相關領域的文獻,對公司股權結構的改善提供了一個獨特的視角。

二、理論分析與研究假設

(一)股權集中度與股權融資成本

股權集中作為一種公司治理常用手段,在股權分散的情況下能夠降低代理風險、促進內部控制有效性等方面已達成共識。隨著研究的不斷深入,公司治理的核心已轉向股權集中形態下的公司治理效應,即控股股東侵占中小股東利益的“侵占效應”以及大股東抑制經理層機會主義的“利益協同效應”。Fan and Wong(2002)等學者研究發現在我國等新興國家控股股東傾向于利用掌握的信息資源隱瞞不利消息從而達到“掏空”中小股東利益的目的。控股股東保持控制權的前提下,為了保持控制權收益,上市公司會實施股權融資。對控股股東而言,股權融資可以增加公司凈資產,增加被侵占的財富,同時也可以降低自己的持股比例,放大對中小股東的利益侵占效益(何丹和朱建軍,2006)。作為理性的投資者,中小股東為了維護其權益要求獲得風險溢價,提高了預期的回報率,致使公司股權融資成本增高(魏卉等,2011)。基于此,提出假設1。

假設1:在中國上市公司控股股東與中小股東之間“侵占效應”占優的背景下,公司內部股權集中程度與股權融資成本呈正相關關系。

(二)不同行業競爭程度中企業的股權集中對股權融資成本的影響

不同行業的股權融資成本具有顯著的差異性。葉康濤和陸正飛(2004)研究表明,股權融資成本在不同的行業呈現出顯著的差異性。在同一行業中的企業,其面臨的生產曲線、供需曲線具有相似性,融資成本差異性小,甚至表現出融資結構的類似性(Morse and Shive,2008)。以Demsetz為代表的內因理論認為,股權結構形態是股權投資者基于自身利益最大化考慮后的結果在股票市場上交易后的體現,是競爭性選擇的結果。企業所在行業的競爭程度以及股權結構形態的迥異都會對企業股權融資成本產生影響。相對于高競爭行業,低競爭行業具有信息不對稱程度高(柳筱,2014)和股權集中度高的特點,公司控制結構的集中會有損于國家司法體系的演進,抑制少數股東權利(郎咸平,2014),將使公司面臨更高的股權融資成本。基于以上分析,提出假設2。

假設2:相對于高競爭行業,低競爭行業中公司股權集中程度對股權融資成本的影響能力較為顯著。

三、研究設計

(一)樣本選擇與數據來源

本文選取2010—2013年在A股上市的企業為初選樣本。為了保證數據的有效性,盡量消除異常樣本對研究結論的影響,對初始樣本進行篩選:剔除金融、保險類上市公司,剔除出現財務困境或無正常營運能力的樣本,剔除數據大面積缺失及數據異常的樣本和觀察期內有重大事件發生的樣本公司。

為了嚴格遵循統計樣本選擇的“非歧視原則”,不再對樣本數據設置任何其他人為標準進行篩選。清洗完成后,有效樣本2 578個。數據來源于CCER數據庫和CSMAR數據庫。

(二)變量設計

1.股權融資成本變量(EC)

綜觀國內外的研究,股權融資成本模型分為剩余收益折現模型、經典紅利折現模型、資本資產定價模型、指數模型、OJ模型和ES模型。黃少安等(2001)通過解析股權成本構成測算股權融資成本的方法代表了國內學者計算股權融資成本的一個方向,認為股權融資總成本由股票股利、交易費用、公司控制及負動力成本和廣告效應帶來的負成本四項構成;其中,后兩項隱形成本難以計量予以忽略,交易費用一般按照其均值1%計算,股票股利可以根據每股股利及市價計算得來。基于上述研究,形成了股權融資成本計算公式:

EC=Dt/Pt+TC

其中,Dt為每股股利,Pt為每股市價,Dt/Pt表示t時刻的股利報酬率;TC為股權融資的交易成本,根據歷史研究結論,交易成本均值為1%。

2.股權集中度變量(CR)

股權集中度是指股東因持股比例不同所表現出來的股權集中或分散程度,代表著股東對公司的控制程度。本文采用陳德萍等(2011)的做法,對股權集中度變量采用第一大股東持股比例(CR1)、前五大股東持股比例(CR5)、前十大股東持股比例(CR10)三個指標來測量。

3.行業競爭程度(COMP)

本文借鑒鐘田麗等和劉鳳委等的做法,根據行業業績水平的高低及離散程度的大小區分行業競爭程度。以整個行業的營業毛利率均值來衡量業績,平均營業毛利率高且標準差較小者劃分為低競爭行業。

按照我國證監會發布的《上市公司行業分類指引》將上市公司分為農林牧漁業等13個大類行業。其中,采掘業、石油加工及煉焦業、電力煤氣及水的生產和供應業、交通運輸倉儲業、通信服務業、傳播與文化產業、建筑業、農林漁牧業劃分為低競爭行業,設置行業啞變量Comp,取值為0。其余行業的平均營業毛利率低,且標準差較大,劃分為高競爭行業,Comp取值1。

4.控制變量

除了解釋變量外,還有一些變量也會對股權融資成本產生影響。國內學者葉康濤和陸正飛(2004)等分析得出企業規模(SIZE)、賬面市值比(B/M)、債務結構(STR)、利息保障倍數(INT)、資產收益率(ROA)以及總資產周轉率(TURN)等會對融資成本產生影響。

變量定義如表1所示。

(三)模型構建

本研究采用OLS多元線性回歸模型,首先對全體樣本進行回歸分析與檢驗,然后按照行業競爭程度區分高競爭行業與低競爭行業樣本進行對照回歸分析與檢驗。同時,考慮到第一大股東持股比例(CR1)、前五大股東持股比例(CR5)、前十大股東持股比例(CR10)屬于同一類指標,具有高度相關性。因此,本文在實證分析時對這些指標分別進行回歸分析。基本回歸模型如下:

EC=β0+β1×CR+β2×SIZE+β3×ROA+β4×TURN

+β5×(B/M)+β6×INT+β7×STR+β8×YEAR+ε

四、實證結果與分析

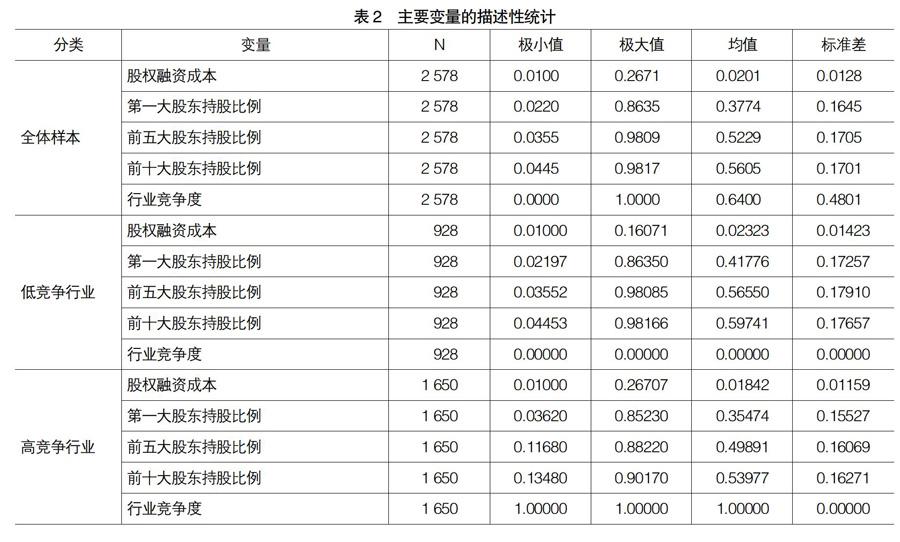

(一)描述性統計

本研究的樣本總量為2 578個,其中高競爭行業樣本1 650個,低競爭行業按樣本928個。模型中相關變量數據進行了描述性統計分析,結果見表2。

高競爭行業股權融資成本低于低競爭行業,這說明對于A股上市的高競爭行業,投資者對其預期收益率要求相對較低;從股權集中度來看,高競爭行業的股權集中度均低于低競爭行業,這說明高競爭行業股東更為分散,而低競爭行業的股東相對集中,這與上市公司的基本情況一致,能夠代表A股上市公司基本信息。

(二)股權集中與股權融資成本的回歸分析

本文利用SPSS軟件分別對每個解釋變量與公司融資成本進行回歸分析,并采用標準參數檢驗(T檢驗和F檢驗)來確定其相關顯著性。回歸分析結果見表3。

結果所示,在控制了相關因素后,股權集中度的回歸系數均在0.01水平上顯著為正,表明股權集中度越集中,股權融資成本越高,驗證了假設1。與股權分散的公司相比,股權集中度越高的上市公司越容易表現出控股股東利用信息不對稱侵占中小股東利益的現象,導致更大的買賣價差和更低的股票流動性,加大了企業的股權融資成本。

為進一步研究股權集中度對股權融資成本的影響是否在不同的行業存在差異,本文將樣本分為高競爭行業和低競爭行業樣本分別回歸,結果如表4所示。

在高競爭行業,股權集中度對股權融資成本呈正向影響但不顯著。而在低競爭行業,兩者呈現出顯著的正相關關系。相對于高競爭行業,低競爭行業股權集中度越高,越容易引起更高的股權融資成本,驗證了假設2。可能的原因是,與高競爭行業相比,低競爭行業中的企業一方面缺少外在行業競爭的壓力,另一方面公司內部監督管理者缺失,導致控股股東越集權,越有強烈的動機侵占中小投資者的權益,中小投資者為了彌補風險,要求更高的投資收益,從而提高了股權融資成本。

為了進一步驗證以上的檢驗結果,本文對相關變量進行了穩健性檢驗:(1)采用赫芬達爾指數衡量公司股權結構形態,進行穩定性檢驗,回歸結果基本一致;(2)進一步添加了股權集中的平方項,結果表明平方項均不顯著,說明二者不存在非線性關系。

五、研究結論與啟示

本文以A股上市公司2010—2013年的數據為樣本,實證研究了股權集中度對股權融資成本的影響,結果表明在我國上市公司普遍存在股權集中的情況下,股權集中程度與股權融資成本呈現顯著的正相關關系。結合行業競爭因素進一步研究發現,與高競爭行業相比,低競爭行業公司中股權集中程度對股權融資成本有顯著的影響。本文的研究結論對完善上市公司治理機制,提高信息披露質量以及提高行業的競爭水平有較強的啟示意義。

【主要參考文獻】

[1] MYEONG HYEON CHOA.Ownership structure,investment and the corporate value:An empirical analysis[J]. Journal of Financial Economics, 1988, 47(1):105-107.

[2] FAN J P H, WONG T J. Corporate Ownership Structure and the Informativeness of Accounting Earnings in East Asia[J]. Journal of Accounting and Economics 2002,33(3): 401-425.

[3] BENJAMIN F K. Market and Industry Factors in Stock Prices Behavior[J].Journal of Business,1966,39(1):139-190.

[4] ADALR MORSE;SOPHIE SHIVE.Shive.Patriotism in your portfolio[J].Journal of Financial Markets,2011,14(2):411-440.

[5] 黃少安,張崗.中國上市公司股權融資偏好分析[J].經濟研究,2001(11):15-17.

[6] 何丹,朱建軍. 股權分置改革、控制權私人收益與控股股東融資成本[J]. 會計研究,2006(5):54-55.

[7] 柳筱.行業競爭程度、股權結構與過度投資的實證研究[J].商業會計,2014(1):84-85.

[8] 郎咸平.公司治理:郎咸平學術文集(增補版)[M].北京:東方出版社,2014:135-136.

[9] 魏卉,楊興全.終極控股股東、兩權分離與股權融資成本[J].經濟與管理研究,2011(2):12-23.

[10] 葉康濤,陸正飛.中國上市公司股權融資成本影響因素分析[J].管理世界,2004(5):142-143.