企業資產潛在流動性評價指標設計

2016-03-10 19:22:03張健光陳艷萍寧新

會計之友 2016年4期

關鍵詞:評價指標

張健光 陳艷萍 寧新

【摘 要】 傳統企業資產流動性衡量指標主要是靜態指標,這些靜態指標主要反映的是已實現的資產流動能力。企業具備的股權和債務融資能力是企業資產潛在流動能力的體現,在企業需要時可以轉變為現實的資產流動能力。文章回顧已有文獻并結合股權和債券融資兩個方面,構建了企業資產潛在流動性評價指標,完善了既有的企業資產流動性評價指標體系。

【關鍵詞】 企業資產流動性; 潛在流動性; 評價指標

中圖分類號:E275 文獻標識碼:A 文章編號:1004-5937(2016)04-0019-05

一、引言

資產是企業的核心要素,資產的安全性、效益性、流動性是保證企業能夠正常運作的根本,而流動性又是實現效益性和安全性的基礎。全面、客觀、準確地衡量企業資產的流動性則需要一個完善的流動性指標體系,現有財務管理理論和實踐忽視了對企業資產潛在流動性的評價,本研究旨在構建企業資產潛在流動性評價指標,完善既有的企業資產流動性評價指標體系。

在國外的實證研究中,現金流構成的相關指標經常用來表示企業的流動性水平,這也得益于西方國家對現金流量表的運用可以追溯到19世紀60年代這一事實。Beaver(1968)用現金流/總負債表示企業資產的流動性,在預測財務狀況的研究中達到了較高的預測水平。Mitchem(1990)在研究中得出營業凈現金流/流動負債這一比率能夠較準確地反映企業資產的流動性,且對財務的預測準確率較高。

在國內的研究中,關于企業資產流動性的評價指標主要是傳統的比率指標,如流動比率、速動比率、現金比率、資產負債率、存貨周轉率等。例如,茅寧(1995)認為流動性是指企業資產的變現能力和償還短期債務能力;吳世農和盧賢義(2001)建立的上市公司財務困境預測模型中,最終選取的6個指標中包含了4個衡量企業資產流動性的指標,分別為流動比率、資產周轉率、長期負債與股東權益比率、營運資本與總資產比率。

隨著對企業資產流動性研究的深入,越來越多的文獻注意到傳統的企業資產流動性指標的缺陷。劉淑秋和鄧國霞(2006)指出了用流動資產和流動負債的比值表示流動比率存在一定的局限性,并指出存貨價值的不穩定性、未來資金流量的未知性、應收賬款條件及政策的差異性等因素會導致流動比率不可信,應該考慮到應收賬款的質量、企業聲譽等因素評價企業資產流動性。張健光和張俊瑞(2010)指出,企業資產流動性指標體系應該包括靜態流動指標、動態流動指標、潛在流動指標,才能使之評價更為全面。

綜上所述,傳統的流動性指標大都是從企業的償債能力、營運能力、現金流產生能力三個方面去評價流動性,并未涉及到潛在融資能力給企業資產帶來的潛在流動能力。盡管有部分研究文獻指出了傳統企業資產流動性評價指標存在的局限性,但并未就如何重新設計新的評價指標進行深入探討。因此,對企業資產潛在流動性評價指標進行設計是對現有企業資產流動性評價研究的深入推進,對全面、客觀、準確地衡量企業資產的流動性具有重要意義。

二、企業資產潛在流動性指標設計的原則與思路

(一)指標設計的原則

一是科學性原則。所設計的指標要有理論依據,不可憑空想象。設計指標的過程中,要以理論知識做指導,結合實際對現象作出客觀的描述,指標旨在將實際情況客觀、準確地表達出來。

二是可操作性原則。相關數據要易采集。指標所涉及的相關財務或非財務數據要容易采集,信息的真實性要有保證。如果數據難以獲得,那么所設計的指標也只是紙上談兵,沒有實現評價的現實意義。

三是可比性原則。評價指標要有可比性,有對比才有發現。一方面,指標要有橫向可比性,即不同的被評價對象之間要有可比性;另一方面,指標要有縱向可比性,即同一個被評價對象在不同時期之間要有可比性。

四是可量化原則。指標要能通過數據的形式直觀地表達出相關信息。不論是定性信息還是定量信息,要盡可能地以數量化的參數表現出來,以方便不同信息間進行糅合、對比。

(二)指標設計的思路

由于上市公司是我國典型的現代企業,其財務報告數據被要求強制性披露。本研究以上市公司資產流動性作為評價對象,對企業資產潛在流動性評價指標進行設計。設計企業資產潛在流動性評價指標的具體思路如下:

一是條件指標的篩選。明確上市公司在相應融資形式下需要滿足的條件,依據指標設計原則對條件進行篩選匯總,構成條件指標。二是樣本選擇與賦值。選取評價樣本,分析評價對象的現狀是否滿足條件指標。針對定性指標,達標則賦值為1,不達標則賦值為0,將定性的信息量化。針對可量化指標,則用相關財務數據表示。三是條件指標賦予權重。根據確定好的條件指標結合樣本的實際賦值情況,通過變異系數法對不同的條件指標分別賦予權重。四是潛在流動性指標賦值。將所有條件指標的權重與其賦值相乘加總,得到相應的企業資產潛在流動性指標值。

三、企業資產潛在流動性指標的篩選

(一)發股潛力指標篩選

有限責任公司、合伙企業類型的企業都不能夠發行股票,只有股份有限公司才可以發行股票。股份有限公司包括已上市公司和未上市公司。對于尚未上市的公司來說,是否具有IPO潛力的關注點在于企業的現狀能否滿足中國證券監督管理委員會發布的《首次公開發行股票并上市管理辦法》的規定。對于已經上市的公司而言,企業能否增發股票是衡量其是否具備潛在流動性的關鍵。由于未上市的公司信息并未公開披露,相關數據獲得受限,因而只針對上市公司增發股票的潛力進行分析。

上市公司增發股票包括向不特定對象發行、配股和非公開發行三種情況。根據《上市公司證券發行管理辦法》《證券法》的有關規定,上市公司發行股票應滿足相應的發行條件,本文從上市公司是否滿足《上市公司證券發行管理辦法》發行條件的情況來進行企業資產潛在流動性的分析。本著可操作性、可量化性原則,在篩選條件指標的過程中,選擇性放棄了一些不可量化的條件及相關內容無法準確獲得的條件。經過對相關條件的匯總分析,從以下幾個方面分別篩選出了對應的條件指標(用C表示,Ci表示第i項條件指標)。

衡量企業運行狀況的條件指標選擇“是否違規(C1)”“審計意見(C2)”。根據《上市公司證券發行管理辦法》規定,現任董事、監事和高級管理人員具備任職資格,能夠忠實和勤勉地履行職務,不存在違反《公司法》第一百四十八條、第一百四十九條規定的行為,且最近36個月內未受到過中國證監會的行政處罰、最近12個月內未受到過證券交易所的公開譴責;上市公司最近12個月內不存在違規對外提供擔保的行為。滿足上述條件時,“是否違規(C1)”賦值為1;反之,賦值為0。發股條件中要求,最近三年及一期財務報表未被注冊會計師出具保留意見、否定意見或無法表示意見的審計報告;被注冊會計師出具帶強調事項段的無保留意見審計報告的,所涉及的事項對發行人無重大不利影響或在發行前重大不利影響已經消除。依據客觀、謹慎性原則,近三年及一期報表審計意見為標準無保留意見,“審計意見(C2)”賦值為1,其他不同形式意見均賦值為0。

衡量企業盈利能力的條件指標包括“連續盈利(C3)”“利潤波動(C4)”“加權平均凈資產收益率(C5)”。“連續盈利(C3)”條件是指上市公司的盈利能力具有可持續性,最近3個會計年度連續盈利,且用扣除非經常性損益后的凈利潤與扣除前的凈利潤相比,以低者作為計算依據。扣除非經常損益前后的凈利潤較低者,連續3年均大于0,賦值為1;反之,賦值為0。“利潤波動(C4)”條件是指最近24個月內曾公開發行證券的,不存在發行當年營業利潤比上年下降50%以上的情形。因此,近24個月內未公開發行證券,或者公開發行且營業利潤未下降50%以上,賦值為1,近24個月內公開發行證券且營業利潤下降50%以上,賦值為0。“加權平均凈資產收益率(C5)”條件是指最近3個會計年度加權平均凈資產收益率不低于6%。扣除非經常性損益后的凈利潤與扣除前的凈利潤相比,以低者作為加權平均凈資產收益率的計算依據。為使信息含量更加準確,更能精確地反映各樣本間的差異程度,將近3年加權平均凈資產收益率平均數(ROE)分為3種情況:ROE大于等于6%,則C5賦值為1;ROE介于0與6%之間,則C5賦值為:ROE/6%;ROE小于0,則C5賦值為0。

衡量企業分紅狀況的條件指標是“現金派利(C6)”。“現金派利(C6)”條件是指最近3年以現金方式累計分配的利潤不少于最近3年實現的年均可分配利潤的30%。近3年現金派息數達標,賦值為1;反之,賦值為0。

上述指標中,C1、C2、C3、C4、C6是上市公司增發股票和配股所共有的條件指標,C5是增發股票的額外條件指標。以上條件指標均是上市公司增發股票和配股所必須具備的,并未涉及非公開發行股票相關條件。因為對于非公開發行股票來說,除了滿足基本的未違規和審計意見達標的條件外,其他的條件并不能形成障礙性條件指標,而且公司層面的幕后可操作性較大,無法進行客觀的衡量和評判。

(二)發債潛力指標篩選

企業發行債券的形式主要包括普通債券和可轉換債券兩種,依照《公司法》《企業債券管理條例》《公司債券發行與交易管理辦法》關于債券發行的相關條件規定,篩選了以下對應的條件指標。

衡量企業運行狀況的條件指標“是否違規(C1)”“審計意見(C2)”和衡量企業盈利能力的條件指標“連續盈利(C3)”“利潤波動(C4)”“加權平均凈資產收益率(C5)”與發股融資條件指標是相同的。

衡量企業資產實力的條件指標是“凈資產(C7)”。根據《公司法》第一百六十一條的規定,發行公司債券必須符合股份有限公司凈資產額不低于人民幣3 000萬元,有限責任公司凈資產額不低于6 000萬元。由于研究對象上市公司為股份有限公司,故以3 000萬元為界。凈資產不低于3 000萬元,“凈資產(C7)”賦值為1;反之,賦值為0。

衡量企業償息能力的條件指標是“償還債息能力(C8)”。具體要求是最近3個會計年度實現的年均可分配利潤不少于公司債券1年的利息。由于債券一年利息為發行后確定的指標,以發行債券最大規模(凈資產的40%)為發債總額,每年度銀行3—5年的貸款利率為參照利率,計算公司債券一年的利息,若近3年年均可分配利潤達標,“償還債息能力(C8)”賦值為1;反之,賦值為0。

其中,C1、C8是兩種發債形式所共有的條件指標,C2、C3、C4、C5是發行可轉換債券的條件指標,C7是發行普通債券的條件指標。

經匯總,所選的條件指標如表1所示。

四、企業資產潛在流動性指標值的確定

(一)企業資產潛在流動性評價條件指標的選用

由表1可知,在增發股票方面,向不特定對象發行與配股兩種方式的增發條件指標重合度很高,區別在于向不特定對象發行多了條件指標C5(加權平均凈資產收益率),由于兩者均屬于增發,為避免信息重疊將其合為一個綜合指標,即發股潛力指標(Ps)。發股潛力是指企業能夠通過發行股票融資的方式帶來潛在現金流的能力,發股潛力指標是反映企業能夠發行股票能力的潛在流動性指標。其中,Ps的條件指標包括C1、C2、C3、C4、C5、C6,企業狀況滿足的條件指標越多,則Ps指標值越大,表明該企業的潛在發股融資能力越強。也就是說,企業可以通過發行股票帶來潛在現金流的可能性越大,其潛在流動性越強。

在發行債券方面,發行普通債券的可量化條件較少,共提取出3個條件指標,若單獨設立一個指標所含信息量過少。鑒于發行可轉換債券的條件指標中包含發行普通債券的C1、C8指標,將兩者匯合以總的發行債券角度設計為一個指標,即發債潛力指標(Pb)。發債潛力是指企業能夠通過發行債券融資的方式帶來潛在現金流的能力,發債潛力指標是反映企業能夠發行債券能力的潛在流動性指標,其中,Pb的條件指標包括C1、C2、C3、C4、C5、C7、C8。同理,企業狀況滿足的條件指標越多,表明企業通過發行債券帶來潛在現金流的可能性越大,其潛在流動性越強。

(二)企業資產潛在流動性指標評價樣本選擇與賦值

本文以我國在滬深兩市上市交易的制造業公司為例,選取了2008年已經上市的936家公司為樣本。其中,剔除了少數指標無法獲取的樣本,最后剩余874家制造業公司的樣本量。之后,依據874家制造業樣本公司2008—2013年的財務及非財務數據,對各項條件指標進行賦值。

(三)企業資產潛在流動性評價條件指標的權重確定

企業狀況滿足的條件指標越多,其潛在流動性越強。然而,不同條件指標的重要程度不同,各條件指標在綜合指標中的分量也不盡相同,為保證指標的嚴謹性,需要通過科學的方法對各條件指標在綜合的潛在流動性指標中所占的重要性程度賦予相應的權重。

確定指標權重的方法有很多種,包括德爾菲法、層次分析法、變異系數法等。其中,德爾菲法、層次分析法等依賴于專家的主觀判斷,不同的專家站在不同的角度進行衡量,容易產生分歧較大的觀點,且客觀性較差,變異系數法是一種客觀的賦予權重的方法,是根據各指標所包含的信息,通過科學計算得出各指標相應的權重,克服了其他方法主觀偏差較大的問題。本文采用變異系數法進行權重賦予。

根據變異系數法的基本原理,在評價指標體系中,指標取值差異較大的指標。因此,比較難實現的條件指標,更能反映被評價系統指標的差距。

由于各個指標所含的信息內容不同,指標的量綱也不同,不宜直接融合在同一個指標體系內比較它們的差別程度。首先,需要消除各指標量綱不同的影響,用各個指標的變異系數衡量指標之間取值的差異程度,變異系數為指標的標準差與平均數的比值。根據變異系數法原理,依據874家制造業樣本公司2008年至2013年各項條件指標的賦值數據,分別測算各項條件指標在發股潛力和發債潛力的綜合指標中所占的權重。

1.發股潛力條件指標賦權重

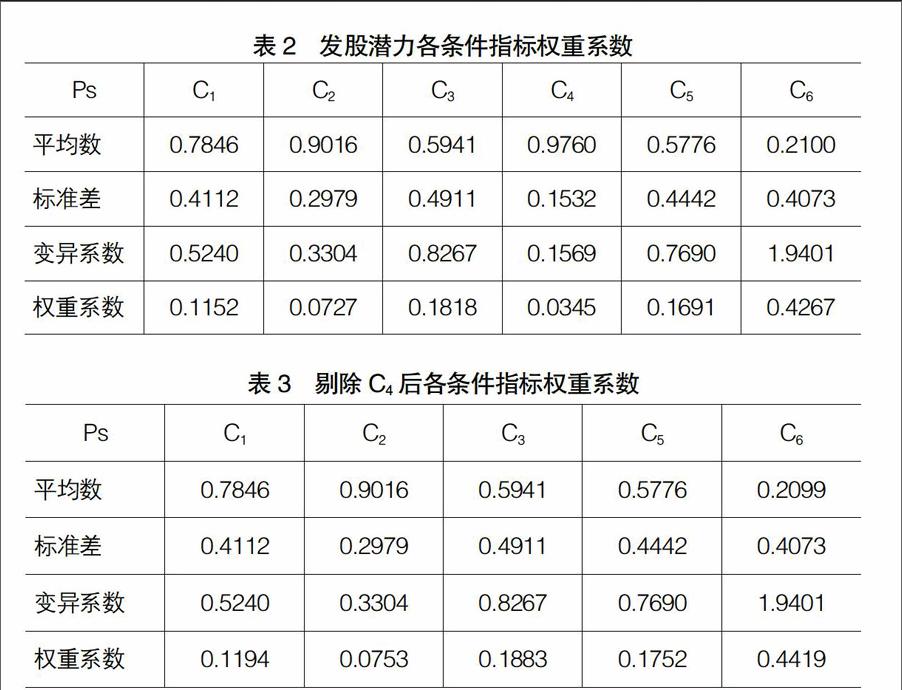

由上文可知,C1、C2、C3、C4、C5、C6是構成發股潛力綜合指標(簡稱發股潛力指標)的條件指標。通過計算可得,發股潛力指標(Ps)中,各條件指標的權重系數如表2所示。

由表2可知,條件指標利潤波動(C4)的平均數為0.976,表示幾乎所有樣本都符合“若近兩年內公開發行證券,不存在發行當年營業利潤比上年下降50%以上的情形”的條件,C4在發股綜合指標中的權重僅為0.0345,相比其他條件指標而言影響力較小,可以忽略不計。為使得指標獲取過程在保證準確性的前提下更精簡,本文將權重系數小于0.05的條件指標選擇性舍棄。舍棄影響力微弱的條件指標C4后,各條件指標權重隨之輕微變動,最后本文所得到的發股潛力各條件指標權重如表3所示。

依此,本文可以得出發股潛力指標表達式如式(1):

Ps=0.1194C1+0.0753C2+0.1883C3+0.1752C5+0.4419C6

(1)

由式(1)可知,條件指標C6在發股潛力指標中的權重最大,高達0.4419,可見現金派利這一指標對企業發股潛力的影響重大,若想通過發股形式提高企業的潛在流動性,需要對企業的現金派利情況給予高度重視。

2.發債潛力條件指標賦權重

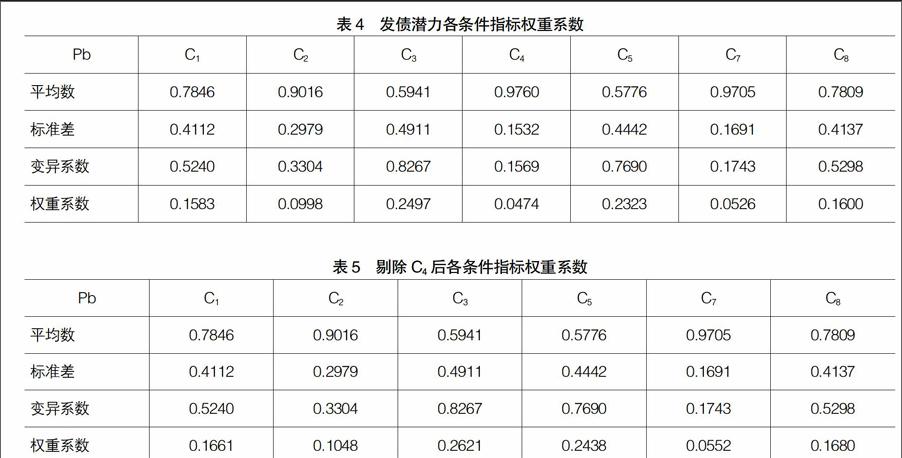

由上文可知,C1、C2、C3、C4、C5、C7、C8是構成發債潛力綜合指標(簡稱發債潛力指標)的條件指標。通過計算可得,發債潛力指標(Pb)中,各條件指標的權重系數如表4所示。

由表4可知,條件指標C4(利潤波動)在發債潛力指標中的權重僅為0.047,影響力也是微小的,可以忽略不計。C4在發債潛力指標中的權重系數也小于0.05,同理,本文在發債潛力指標中也選擇性舍棄條件指標C4。舍棄后,可得各條件指標權重如表5所示。

依此,本文可以得出發債潛力指標表達式如式(2):

Pb=0.1661C1+0.1048C2+0.2621C3+0.2438C5+0.0552C7

+0.1680C8 (2)

由式(2)可知,在發債潛力指標中,并未出現某條件指標分量過重現象,該指標中相對重要的是C3和C5兩個指標,權重分別為0.2621和0.2438。

(四)企業資產潛流動性評價指標值的計算確定

依據發股潛力指標與發債潛力指標的設計思路,結合樣本公司各條件指標的賦值情況,將對應指標數值分別帶入表達式(1)和(2)中,可分別得到相應的潛在流動性指標Ps與Pb的量化數值。

五、結論

企業資產潛在流動能力是影響企業資產流動性的重要因素,本研究從企業發行股票和發行債券兩個角度構建企業資產潛在流動性評價指標。依據法律法規規定的再融資條件,從運行狀況、盈利能力、分紅狀況三個方面對發行股票進行條件篩選,最終獲得六個條件指標;從運行狀況、盈利能力、資產實力及償息能力四個方面對發行債券進行條件篩選,最終獲得七個條件指標。然后,將各條件指標用變異系數法分別賦予權重,將權重與對應賦值相乘加總,最終獲得兩個潛在流動性指標:發股潛力指標、發債潛力指標。兩個指標結合了企業的財務與非財務狀況,更加全面、客觀。

企業償債聲譽也是企業資產流動性的影響因素之一。如果一個企業的償債聲譽一直都比較好,就能夠獲得合作者的信任。在企業遇到突發的財務危機時,聲譽好的企業能夠在短期內憑借自身的良好信譽得到外界的幫助,繼而維持企業的流動性,緩解財務困境。依據可操作性原則,本文未將企業聲譽對企業資產流動性的影響考慮到指標設計中。因此,進一步的研究可以用調查問卷等方法拓展衡量企業潛在流動能力的指標設計范圍。

【參考文獻】

[1] WILLIAM H B.Alternative Accounting Measures Prediction of Failure[J]. The Accounting Review, 1968,

43(1): 113-122.

[2] MITCHEM C E. A Cash Flow and Macroeconomic Model of Financial Distress[D]. Virginia Commonwealth University,1990.

[3] 茅寧.企業財務流動性分析的新思路[J].經濟科學,1995,17(5):40-44.

[4] 吳世農,盧賢義.我國上市公司財務困境的預測模型研究[J].經濟研究,2001,47(6):46-55.

[5] 劉淑秋,鄧國霞. 淺析流動比率的局限性及補救方法[J].農場經濟管理,2006,33(5):43-44.

[6] 張健光,張俊瑞. 企業資產流動性評價指標設計[J].上海立信會計學院學報,2010,24(1):70-76.

猜你喜歡

中國科技縱橫(2016年20期)2016-12-28 15:26:00

經濟研究導刊(2016年30期)2016-12-24 09:10:04

電腦知識與技術(2016年27期)2016-12-15 19:03:28

時代金融(2016年29期)2016-12-05 15:43:24

科學與管理(2016年5期)2016-12-01 19:18:45

中國市場(2016年40期)2016-11-28 04:01:18

商(2016年33期)2016-11-24 23:50:25

中小企業管理與科技·上旬刊(2016年10期)2016-11-15 09:44:40

中國市場(2016年38期)2016-11-15 00:01:08

中國市場(2016年33期)2016-10-18 13:33:29