基于ERP整合的電網(wǎng)基建成本精益化管控探索

2016-03-10 15:12:48徐文濱崔建華

會計之友 2016年5期

徐文濱++崔建華

【摘 要】 為適應(yīng)電力工業(yè)發(fā)展的需要,電網(wǎng)基建工程成本費用精益化管理日趨深入,針對工程其他費用管理存在的薄弱環(huán)節(jié),結(jié)合國網(wǎng)嘉興供電公司加強財務(wù)管控的實際情況,介紹和分析了將項目法人管理費、工器具及辦公家具購置費兩項費用按科目、分項目雙重交叉管控,同時定期與業(yè)務(wù)部門進行數(shù)據(jù)交換,實現(xiàn)信息共享,全面提升工程其他費用財務(wù)管控水平的一些有益探索。

【關(guān)鍵詞】 項目法人管理費; 工器具及辦公家具購置費; 精益化管理; ERP信息整合

中圖分類號:TP319 文獻標(biāo)識碼:A 文章編號:1004-5937(2016)05-0024-05

為適應(yīng)電力工業(yè)發(fā)展的需要,規(guī)范電網(wǎng)工程建設(shè)投資,維護工程建設(shè)各方利益,國家能源局于2013年發(fā)布了《電網(wǎng)工程建設(shè)預(yù)算編制與計算規(guī)定》(2013年版)(以下簡稱2013版《預(yù)規(guī)》)。較2006版而言,在費用內(nèi)容、取費基礎(chǔ)及費率方面作了相應(yīng)調(diào)整和改進,其中項目法人管理費中去除了工程結(jié)算審核費(另行單列),工器具及辦公家具購置費擴大了輻射對象。上述兩項費用計算方法及費率的調(diào)整,需要電網(wǎng)建設(shè)單位提前預(yù)估新建項目概算的變化幅度,提高項目預(yù)算編制的科學(xué)性,強化工程結(jié)算列支的可控性。項目法人管理費、工器具及辦公家具購置費是輸變電工程投資的組成部分,占比不算很大,但其較設(shè)備、建安、設(shè)計、監(jiān)理等費用而言具有較大的自主性,存在一定的隱性風(fēng)險,需要對項目法人管理費、工器具及辦公家具購置費設(shè)定內(nèi)控系數(shù)上限。這不僅是電網(wǎng)基建工程成本費用精益化管理不斷深化的現(xiàn)實需要,還是全面提升工程其他費用財務(wù)管控水平的良好契機。以下是國網(wǎng)嘉興供電公司對項目法人管理費、工器具及辦公家具購置費兩項費用精細化管理的一些積極探索和做法。

一、分析使用現(xiàn)狀與測算變化趨勢

項目預(yù)算是財務(wù)收支預(yù)算的一部分,以至于很多人都認為預(yù)算是財務(wù)行為,應(yīng)由財務(wù)部門負責(zé)對其進行編制和控制,“被預(yù)算”意識逐漸滋生,理解上的誤區(qū)導(dǎo)致預(yù)算在實務(wù)中沒有得到有效實施,甚至出現(xiàn)抵觸情緒。國網(wǎng)嘉興供電公司積極響應(yīng)浙江省電力公司要求及時開展電網(wǎng)基建工程成本費用預(yù)算編報工作,以此為契機,與業(yè)務(wù)部門充分溝通,制定編報計劃和計算方法,由業(yè)務(wù)部門結(jié)合工程建設(shè)進度自主研究制定項目年度預(yù)算,財務(wù)部門配合做好審核確認工作。同時約定在辦理項目費用結(jié)算過程中,尤其是針對項目法人管理費,由業(yè)務(wù)部門先行確認可用余度后再進行財務(wù)報銷操作,將以往的“被動預(yù)算”轉(zhuǎn)變?yōu)闃I(yè)務(wù)前端的“主動預(yù)控”。根據(jù)2013版《預(yù)規(guī)》取數(shù)標(biāo)準和費率,對近期已決算的具有代表性的項目進行抽樣測算,分析法人管理費、工器具及辦公家具購置費在概算額度方面的變化趨勢,并將分析結(jié)果送達業(yè)務(wù)部門,促使其提前謀劃。一方面有利于提高后續(xù)開工項目在上述兩項費用上的使用效益;另一方面充分發(fā)揮了會計的專業(yè)職能,有效提升了財務(wù)的管理和服務(wù)水平。本文選取2013年4月至2014年4月期間嘉興地區(qū)投產(chǎn)并完成財務(wù)決算的10個項目作為分析樣本,按照電壓等級結(jié)合建設(shè)性質(zhì),分別選取220kV新建(2個)、擴建(2個)、線路(1個)和110kV新建(2個)、擴建(2個)、線路(1個),對其項目法人管理費、工器具及辦公家具購置費資金使用情況進行數(shù)據(jù)剖析。該10項工程項目法人管理費概算批復(fù)總額485.21萬元,實際支出總額448.94萬元,概算使用率92.52%;工器具及辦公家具購置費概算批復(fù)總額117.92萬元,實際支出總額99.93萬元,概算使用率84.74%。按電壓等級和建設(shè)性質(zhì)區(qū)分,支出費用概算使用率詳見表1、表2。

表1與表2顯示,按電壓等級區(qū)分,項目法人管理費概算使用率基本一致,工器具及辦公家具購置費220kV高出110kV14個百分點;按建設(shè)性質(zhì)區(qū)分,新建項目兩塊費用的概算使用率均超過擴建、線路項目。項目法人管理費的支出主要在會議費、審計(價)費、其他等三大類,比重分別為66.59%、17.53%、14.35%。

國家能源局發(fā)布的2013版《預(yù)規(guī)》在法人管理費和工器具及辦公家具購置費上的變化主要體現(xiàn)在費用內(nèi)容和計取費率方面。就項目法人管理費而言,鑒于目前工程造價咨詢產(chǎn)業(yè)的快速發(fā)展,充分利用其專業(yè)力量,以便于電力行業(yè)更好地實現(xiàn)全過程工程造價管理,故將“工程結(jié)算審核費”獨立列項,同時調(diào)低計取費率;就工器具及辦公家具購置費而言,將原“無人值守變電站、變電站擴建、電纜線路工程和系統(tǒng)通信工程不計此項費用”修改為“無人值守變電站、獨立通信站用系統(tǒng)通信費率乘以0.8系數(shù)”。同樣以選取的10個項目為例,根據(jù)2013版《預(yù)規(guī)》計取費率重新測算,由于“工程結(jié)算審核費”在具體運用時與以往沒有區(qū)別,故將其測算結(jié)果與項目法人管理費求和匯總后再與原概算比較,經(jīng)測算顯示,2013版《預(yù)規(guī)》下項目法人管理費(含工程結(jié)算審核費)較原概算略有增加,詳見表3。

從表3中可以看出,2013版《預(yù)規(guī)》下測算的項目法人管理費額度較原概算增加8.18%,但國網(wǎng)公司針對該類費用設(shè)定了內(nèi)控系數(shù)上限95%,一定程度上抵消了該“利好”情勢。工器具及辦公家具購置費沿用以往計算方法和費率,僅在適用范圍上進行了擴充,因此不作具體分析。

二、擴展會計科目以規(guī)范電子報賬

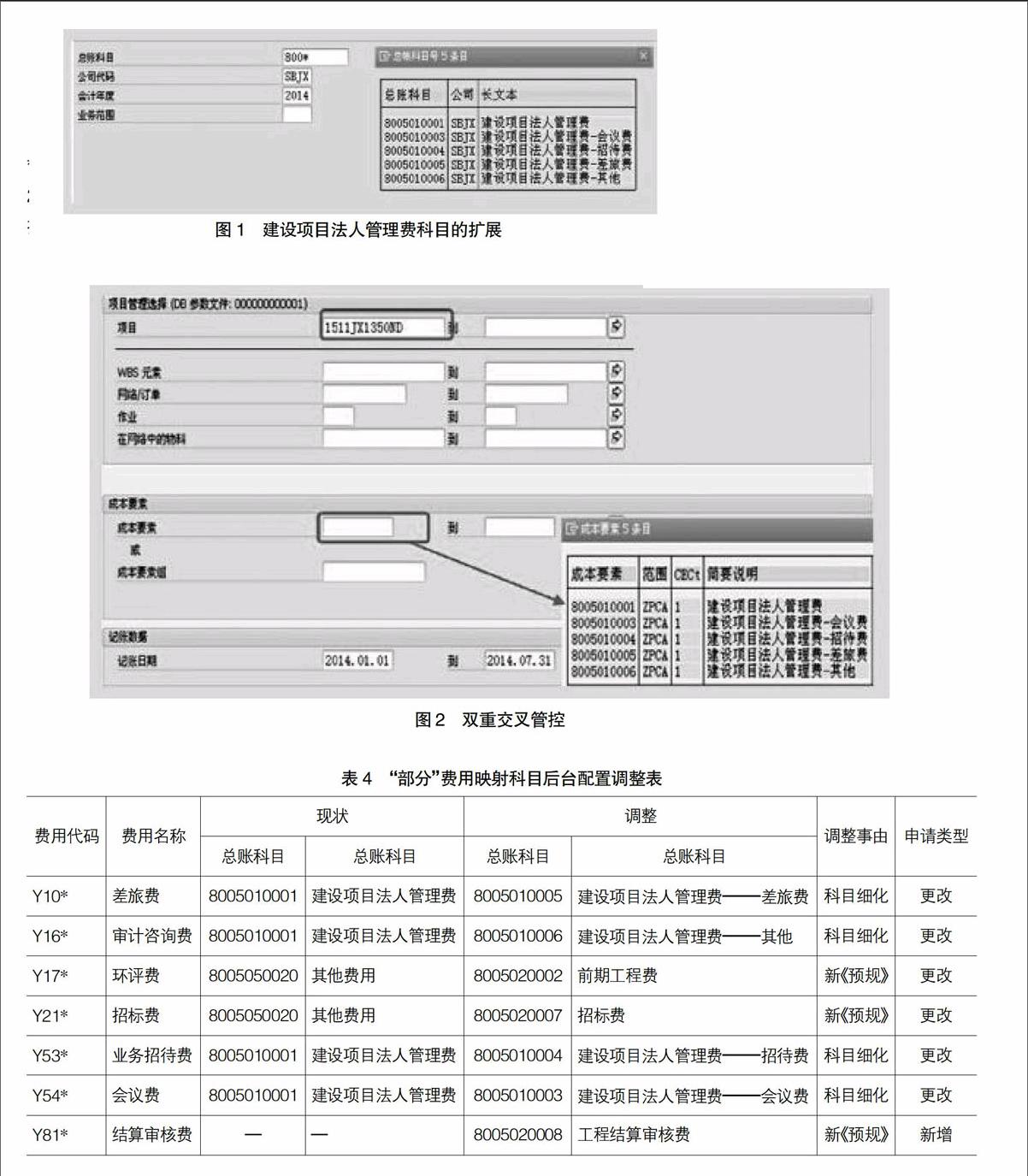

對“建設(shè)項目法人管理費”科目在ERP系統(tǒng)進行擴展,增加敏感性費用的核算明細科目,便于日常費用歸集以掌控預(yù)算執(zhí)行進程,提高財務(wù)取數(shù)快捷性與精準性。同時結(jié)合年度項目費用內(nèi)控目標(biāo)(預(yù)算),定期對數(shù)據(jù)進行歸集分析,實時動態(tài)掌握項目預(yù)算執(zhí)行進程,在接近預(yù)算可控臨界點時,及時告知業(yè)務(wù)部門并停止相關(guān)費用處理,突出了預(yù)算執(zhí)行過程中的剛性特征。由于2013版《預(yù)規(guī)》將“工程結(jié)算審核費”單獨列項,結(jié)合目前政策條文,將原編號為800科目體系進行適當(dāng)調(diào)整。一是擴展“建設(shè)項目法人管理費”科目,下設(shè)“建設(shè)項目法人管理費——會議費”“建設(shè)項目法人管理費——招待費”“建設(shè)項目法人管理費——差旅費”“建設(shè)項目法人管理費——其他”四個明細科目(詳見圖1);二是新增“工程結(jié)算審核費”“招標(biāo)費”兩個科目。

項目法人管理費科目的細化,主要用于加強針對項目敏感性費用的監(jiān)督,實現(xiàn)滾動取數(shù)、動態(tài)掌握,按科目、分項目進行雙重交叉管控(詳見圖2),將大幅提升財務(wù)相應(yīng)數(shù)據(jù)采集的快捷性和準確性,同時也利于財務(wù)各項指標(biāo)的分析。

為適應(yīng)上述科目體系的變化,準確定位會計核算科目,對現(xiàn)有電子報賬系統(tǒng)中的費用明細進行重新梳理或增配,同時調(diào)整后臺配置(詳見表4),以實現(xiàn)前端業(yè)務(wù)操作的便利性和規(guī)范性。

三、制定配置標(biāo)準以規(guī)范購置流程

工器具及辦公家具購置費,2013版《預(yù)規(guī)》定義為“為滿足電力工程投產(chǎn)初期生產(chǎn)、生活和管理需要,購置必要的家具、用具、標(biāo)志牌、警示牌、標(biāo)示樁等發(fā)生的費用”,該類費用概算占比雖不足0.5%,但其特有的屬性卻增加了監(jiān)控的難度。在購置環(huán)節(jié)存在“概算有多少,結(jié)算花多少”的趨向,實物配置隨意性較大。同時,此類物品名目繁雜、流動性強、數(shù)量多、金額小,目前對該類實物的管理缺少過程監(jiān)控,存在一定的不誠信風(fēng)險。

為加大對該項費用的管控力度,結(jié)合生產(chǎn)實際需求,會計部門會同建設(shè)、生產(chǎn)等業(yè)務(wù)部門制定了不同電壓等級的配置模板,在品種、數(shù)量、規(guī)格等方面進行固化,要求按需購置、專人保管,提高實物利用率。同時明確在購置環(huán)節(jié)的各項要求,嚴禁個人指定供貨方,規(guī)避廉政風(fēng)險。一是所需實物列入超市化采購范圍內(nèi)的物資必須在物資供應(yīng)中心下達的超市化采購批次中申報;二是未列入超市化采購范圍內(nèi)的且在變電站投運前必須配置的物資需經(jīng)過公司外包服務(wù)系統(tǒng)招標(biāo)后方可采購。

具體操作:運行部門起草《物資需求聯(lián)系單》→上報項目管理部門進行預(yù)算審核→審核通過后上報物資供應(yīng)中心進行清單配置審核→通過后由物資供應(yīng)中心啟動招投標(biāo)流程→運行部門根據(jù)《中標(biāo)通知書》與供貨方簽訂合同,并負責(zé)驗收入庫,取得“增值稅專用發(fā)票”,同時登記《XXX工程工器具采購及領(lǐng)用清冊》→將發(fā)票隨同《中標(biāo)通知書》、《供貨合同》、《XXX工程工器具采購及領(lǐng)用清冊》交由財務(wù)部辦理結(jié)算事宜(詳見圖3)。

四、定期數(shù)據(jù)交換、實現(xiàn)信息共享

為提高項目內(nèi)控目標(biāo)執(zhí)行可靠性,從側(cè)面推動業(yè)務(wù)部門預(yù)算編制的積極性,針對項目法人管理費的報銷流程,額外增加了《支請單》(詳見表5)的填制要求,即業(yè)務(wù)部門在日常報銷中,除提供發(fā)票、協(xié)議、會議通知等支撐性材料外,還需附上《支請單》,強化業(yè)務(wù)部門“預(yù)控”的主導(dǎo)性。同時,財務(wù)部根據(jù)科目余額定期向業(yè)務(wù)部門傳遞《入賬統(tǒng)計清單》,方便其進行數(shù)據(jù)核對。上述兩表的部分數(shù)據(jù)在相同時點具有一致性。通過部門間的數(shù)據(jù)交換,一方面有利于及時糾正業(yè)務(wù)部門記錄漏項問題,同時也方便財務(wù)實時動態(tài)掌握預(yù)算執(zhí)行情況,避免出現(xiàn)以往工程在財務(wù)決算時才發(fā)現(xiàn)超概算的情況。

通過表單化管理的信息化,實現(xiàn)業(yè)務(wù)協(xié)同、信息共享。支請單主要由業(yè)務(wù)部門填報,為簡化填報手續(xù),表中①②③列全年固定不變,⑤⑥列公式取數(shù),業(yè)務(wù)部門只需填列④⑦列。通過設(shè)置約束條件,提高表內(nèi)數(shù)據(jù)的實用性,同時自動生成柱狀圖示供參考(詳見圖4)。《入賬統(tǒng)計清單》由財務(wù)部填報,每月10日、20日、30日定期取數(shù),并將分析結(jié)果傳遞至業(yè)務(wù)部門進行數(shù)據(jù)核實,實現(xiàn)資源共享。通過ERP系統(tǒng)將內(nèi)控目標(biāo)及年度預(yù)算對接電子報賬系統(tǒng),配備預(yù)警功能,一旦出現(xiàn)超預(yù)算“嫌疑”,自動觸發(fā)警告,或直接中斷操作。一方面可以減少人工校核工作量,避免參雜人為因素,體現(xiàn)預(yù)算的剛性特征;同時還可以有效提高前端業(yè)務(wù)操作的規(guī)范性,增強項目預(yù)算編制的科學(xué)性。利用ERP系統(tǒng)開發(fā)研制管理報表,集工程名稱、項目概算、內(nèi)控目標(biāo)、實際支出、統(tǒng)計時段等因素于一體,自由組合所需字段,自動生成數(shù)據(jù)報表,同時將常規(guī)分析一并輸出,切實提高財務(wù)管控水平和工作效率。

五、總結(jié)

精細化管理是現(xiàn)代工業(yè)化時代的一個管理概念,電力企業(yè)要想提高管理水平就必須進行精細化財務(wù)管理,而精細化管理也是電網(wǎng)企業(yè)管理的大趨勢。本文總結(jié)了地市級電網(wǎng)企業(yè)項目法人管理、工器具及辦公家具購置兩費精細化管理的四項具體做法,即依托信息平臺開發(fā)相關(guān)程序,通過定額測算分析概算變化趨勢,推動業(yè)務(wù)角度轉(zhuǎn)換,變被動預(yù)算為主動預(yù)控,突出了預(yù)算執(zhí)行過程中的剛性特征;增加敏感性費用的核算子類,科目細化以掌控預(yù)算執(zhí)行進程,對應(yīng)流程深度整合,實現(xiàn)提高響應(yīng)速度,業(yè)務(wù)結(jié)算與預(yù)算關(guān)聯(lián)匹配;通過制度流程化、流程表單化,表單信息化,實現(xiàn)基建工程成本費用的精細化管理,切實提高財務(wù)管控水平和工作效率。

【參考文獻】

[1] 張永梅,俞雯靜,賈輝.通過PMS與ERP的有效集成實現(xiàn)設(shè)備資產(chǎn)的一體化管理電力信息化[J].2009(7):62-65.

[2] 劉叢言.ERP在某電網(wǎng)公司物資管理中的思考和探討[J].知識經(jīng)濟,2011(2):90-91.

[3] 何齊.電網(wǎng)企業(yè)借助ERP推進成本歸集單臺設(shè)備探討[J].會計之友,2011(36):112-113.

[4] 程志華,樊濤.ERP在國家電網(wǎng)公司中的典型設(shè)計研究[J].電力信息化,2011(2):40-43.

[5] 彭祥禮,劉芬,胡率,等.ERP系統(tǒng)運行維護體系建設(shè)[J].電力信息化,2012(1):38-41.

[6] 董愛強,郭文靜,姜勐.國家電網(wǎng)公司ERP集中開發(fā)管控系統(tǒng)設(shè)計與應(yīng)用[J].電力信息與通信技術(shù),2014(1):65-68.